信達證券宏觀團隊

1-2月經濟數據太強了,堪稱是壓倒性的超預期。這倒是和我們預測一季度GDP增速6%相吻合,但很多人的第一反應是不敢相信,甚至懷疑數據能對上嗎?我們對這一份經濟數據提出四點理解。

核心觀點

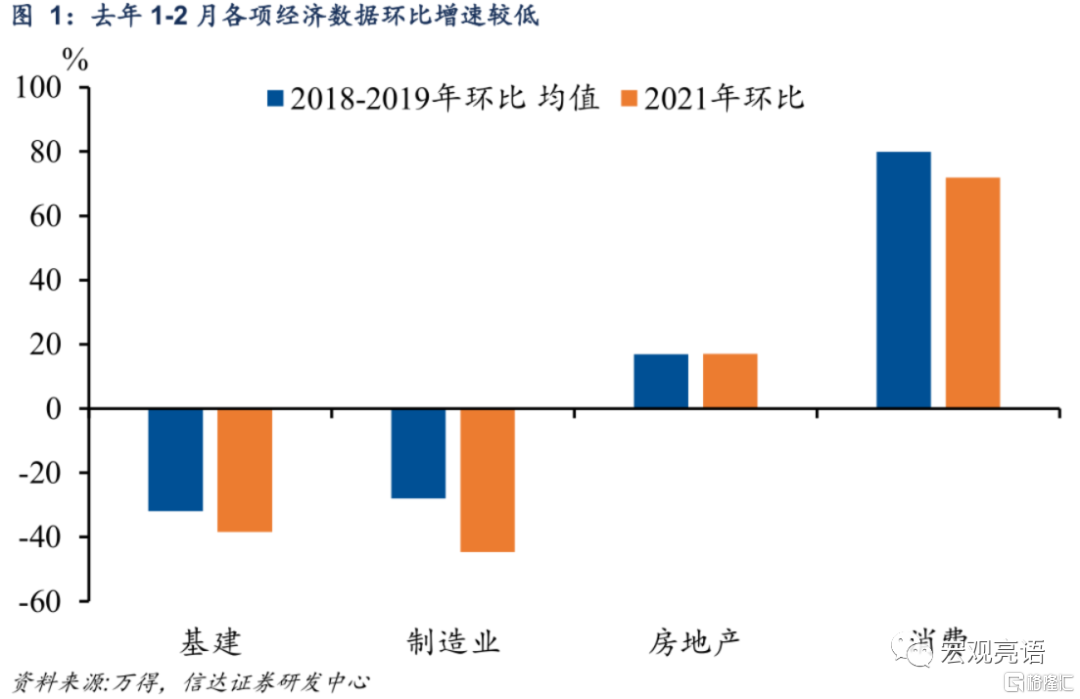

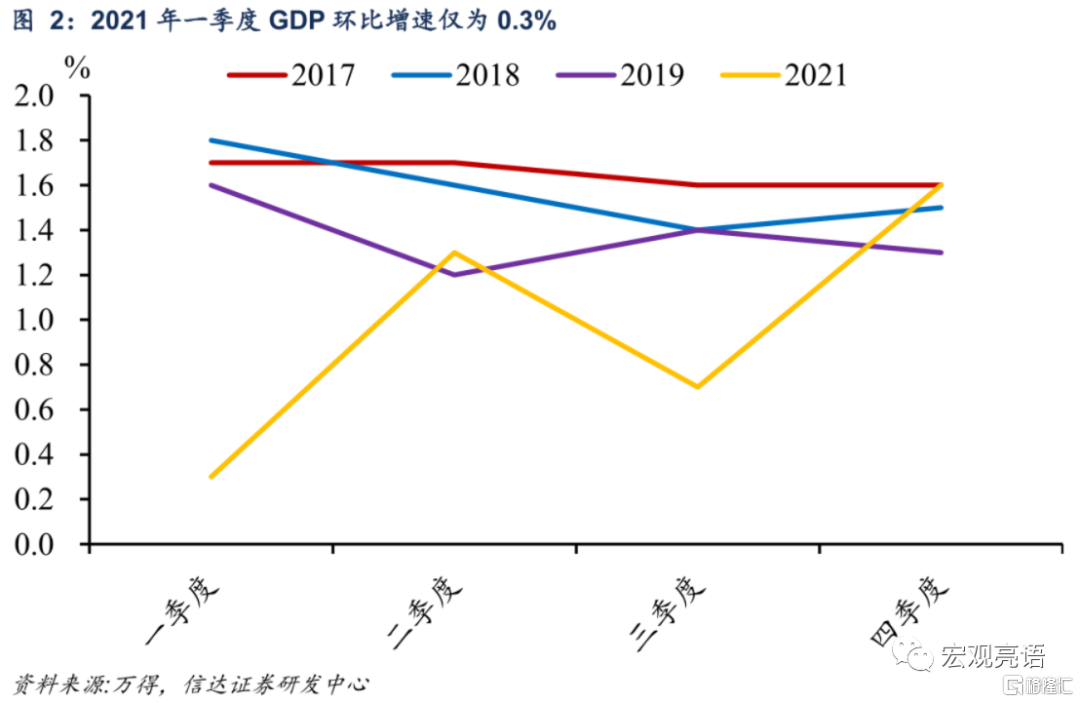

一是去年一季度是低基數,而不是高基數。儘管2021年各項數據的同比增速很高,但環比增速較低,因此一季度是低基數而不是高基數。我們計算了歷年1-2月各項數據相對於前一年12月的環比變化,可以發現2021年基建、製造業、消費環比增速均低於歷史環比均值。觀察GDP的環比增速更加直觀,2021年一季度GDP環比增速僅爲0.3%,遠低於其他年份的同期增速。因此去年一季度是低基數,而不是高基數,基數效應一定程度上對經濟數據的高增長形成支撐。

二是在低基數的基礎上,政策靠前發力,經濟內生動能有所修復,導致多項數據大超預期。本期製造業投資、基建投資以及消費表現較強。(1)製造業投資延續去年年初以來的較強走勢,尤其高技術製造業增長較快。今年政府工作報告提出“加大企業創新激勵力度”,特別指出“加大研發費用加計扣除政策實施力度”,以及實行留抵退稅約1.5萬億元。以上措施均對企業創新給予大規模資金支持,有助於製造業企業加大技術改造投資和新設備採購。(2)基建投資如期回升。2021年9月以來,政策頻繁強調基建投資“適度超前”、“力爭在一季度形成更多實物工作量”。1-2月基建同比增速爲8.1%,初步體現了基建“穩增長”的成效。(3)國內疫情防控更加精準,春節期間居民出行限制放鬆,春節假日消費得以釋放。

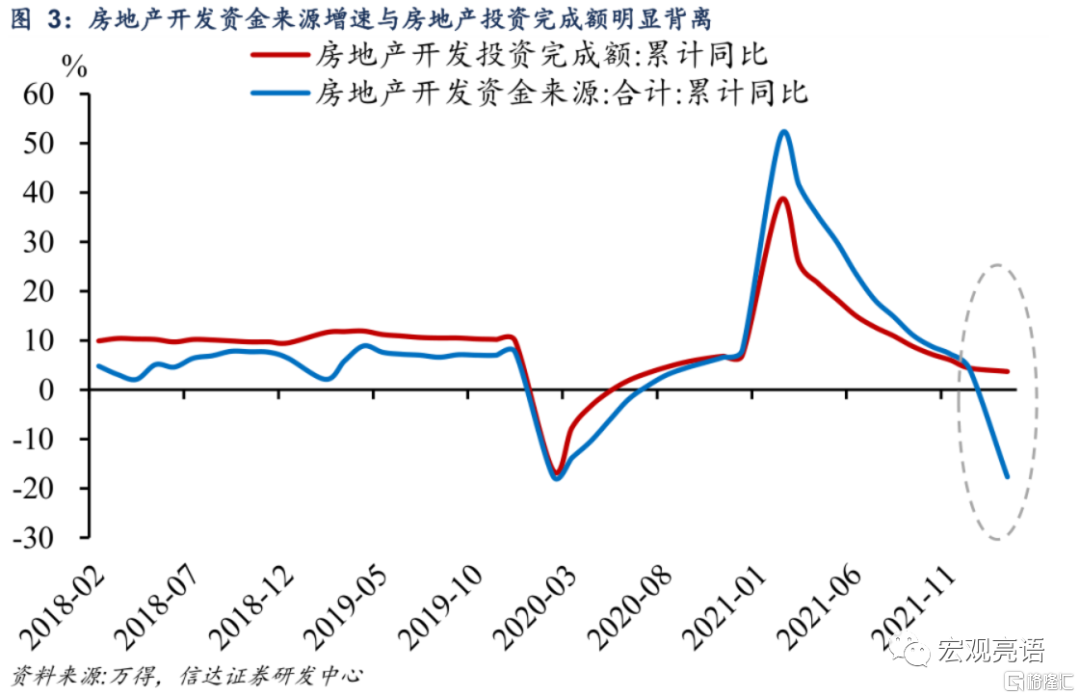

三是房地產超預期回升,引發市場關注。我們認爲房地產投資能夠保持正增長的原因有兩點。一是前期停建緩建工程復工的情況有所增多。本期施工面積同比增長1.8%,由於房地產投資中的建安投資與施工面積關係密切,施工面積的正增長與房地產投資可以對應。但考慮到新開工、竣工面積分別下滑12.2%、9.6%,我們推測在房地產政策逐步放鬆,特別是房企併購加快,商品房預售監管制度得到規範化調整這兩個因素的影響下,房企對於前期停建緩建工程項目的復工有所增多。二是房地產投資是現價數據,包含價格影響,在PPI高位的情況下,建築材料價格上漲對房地產投資的增長形成支撐。

我們維持一季度經濟增速6%的判斷。在年度展望《社融回升、基建回暖和雙峯增長》中我們就曾提出,季度節奏上,2022年經濟增長可能呈雙峯形態;預計2022年一季度和三季度爲雙峯,在低基數+政策靠前發力的推動下,一季度增速有望達到6%。1-2月經濟實現開門紅,與我們的預期相符。

風險因素:疫情變異導致疫苗失效;國內政策超預期等。

正文

一、經濟開門爲什麼這麼紅?

一是去年一季度是低基數,而不是高基數。各項數據同比增速較高與低基數有關,儘管2021年各項數據的同比增速很高,但環比增速較低,因此一季度是低基數而不是高基數。我們計算了歷年1-2月各項數據相對於前一年12月的環比變化,可以發現2021年基建、製造業、消費環比增速均低於歷史環比均值。觀察GDP的環比增速更加直觀,2021年一季度GDP環比增速僅爲0.3%,遠低於其他年份的同期增速。因此去年一季度是低基數,而不是高基數,基數效應一定程度上對經濟數據的高增長形成支撐。

二是在低基數的基礎上,政策靠前發力,經濟內生動能有所修復,導致多項數據大超預期。本期製造業投資、基建投資以及消費表現較強。(1)製造業投資延續去年年初以來的較強走勢,1-2月增速超過20%,尤其高技術製造業增長較快。今年政府工作報告提出“加大企業創新激勵力度”,特別指出“加大研發費用加計扣除政策實施力度,將科技型中小企業加計扣除比例從75%提高到100%”。此外,政府工作報告明確提出,預計全年退稅減稅 2.5萬億元,其中留抵退稅約1.5萬億元,退稅資金全部直達企業。以上措施均對企業創新給予大規模資金支持,有助於製造業企業加大技術改造投資和新設備採購。1-2月高技術製造業增長42.7%。(2)基建投資如期回升。2021年9月以來,政策頻繁強調基建投資“適度超前”、“力爭在一季度形成更多實物工作量”。1-2月基建同比增速爲8.1%,初步體現了基建“穩增長”的成效。(3)國內疫情防控更加精準,春節期間居民出行限制放鬆,春節假日消費得以釋放。

三是房地產超預期回升,引發市場關注。1-2月房地產投資增速錄得3.7%,商品房銷售面積同比下降9.6%,均好於市場預期。我們認爲房地產投資能夠保持正增長的原因有兩點。一是前期停建緩建工程復工的情況有所增多。本期施工面積同比增長1.8%,由於房地產投資中的建安投資與施工面積關係密切,施工面積的正增長與房地產投資可以對應。但考慮到新開工、竣工面積分別下滑12.2%、9.6%,我們推測在房地產政策逐步放鬆,特別是房企併購加快,商品房預售監管制度得到規範化調整這兩個因素的影響下,房企對於前期停建緩建工程項目的復工有所增多。二是價格貢獻很大。房地產投資是現價數據,包含價格影響,在PPI高位的情況下,建築材料價格上漲對房地產投資的增長形成支撐。但同時也要看到1-2月房地產開發資金來源增速與房地產投資完成額出現了明顯的背離,說明房企的資金壓力仍然較大,從這個角度來看地產調控政策還需要進一步放鬆。

我們維持一季度經濟增速6%的判斷。在年度展望《社融回升、基建回暖和雙峯增長》中我們就曾提出,季度節奏上,2022年經濟增長可能呈雙峯形態;預計2022年一季度和三季度爲雙峯,在低基數+政策靠前發力的推動下,一季度增速有望達到6%。1-2月經濟實現開門紅,與我們的預期相符。

二、工業增加值增速繼續回升

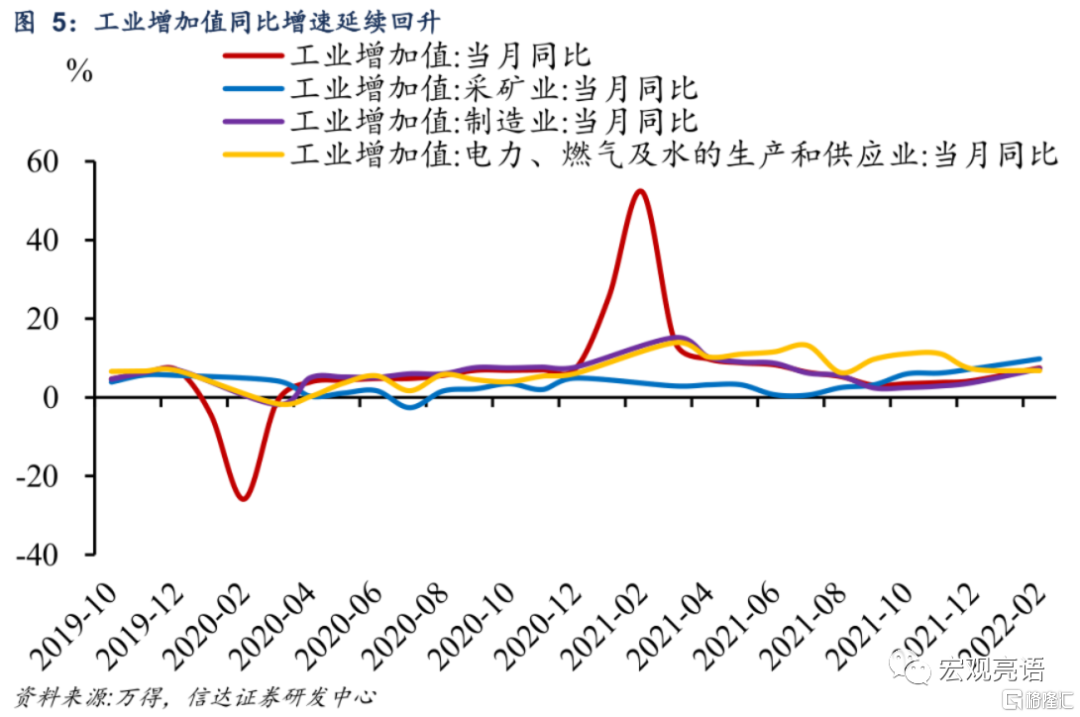

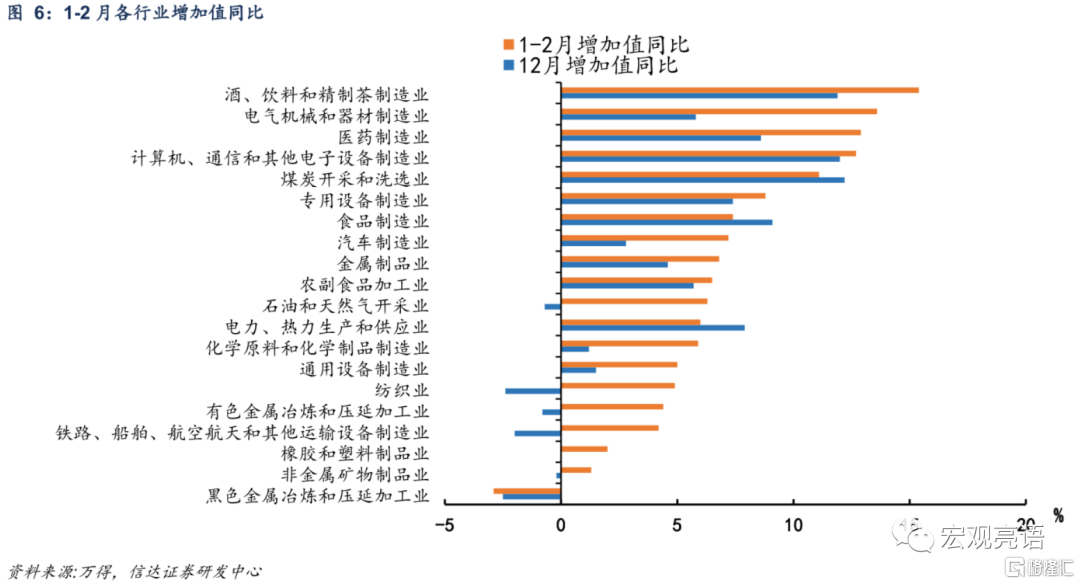

工業增加值增速繼續回升。1-2月份,全國規模以上工業增加值同比增長7.5%,比2021年12月份加快3.2個百分點,比2021年兩年平均增速加快1.4個百分點。分項來看,採礦業、製造業同比增速均較12月進一步改善。國內大宗商品保供穩價穩步推進,加上基建投資需求升溫,採礦業同比增長9.8%,較上月加快2.5個百分點。製造業方面,裝備製造業、高技術製造業維持高增速,帶動製造業增加值同比增長7.3%,較上月加快3.5個百分點。

1-2月“就地過年”效應弱於去年,疊加冬奧會召開擾動生產的情況下,工業增加值實現大幅增長的原因有四點。一是海外供應鏈受疫情影響,出口鏈延續強勢,電器機械、計算機通信、專用設備等行業生產保持景氣。二是多部門強調“做好大宗商品的保供穩價工作”,如3月9日發改委表示,要力爭全國煤炭日產量穩定在1200萬噸以上。煤炭開採和洗選業增長11.1%。三是俄烏衝突持續發酵,原油、有色等海外大宗商品價格擡升,驅動石油和天然氣開採業增加值增長6.3%,有色金屬冶煉增長4.4%,12月分別爲-0.7%、-0.8%。三是全球疫情反覆,醫藥製造業增加值維持高速增長。

三、製造業投資韌性較強,基建投資如期回升

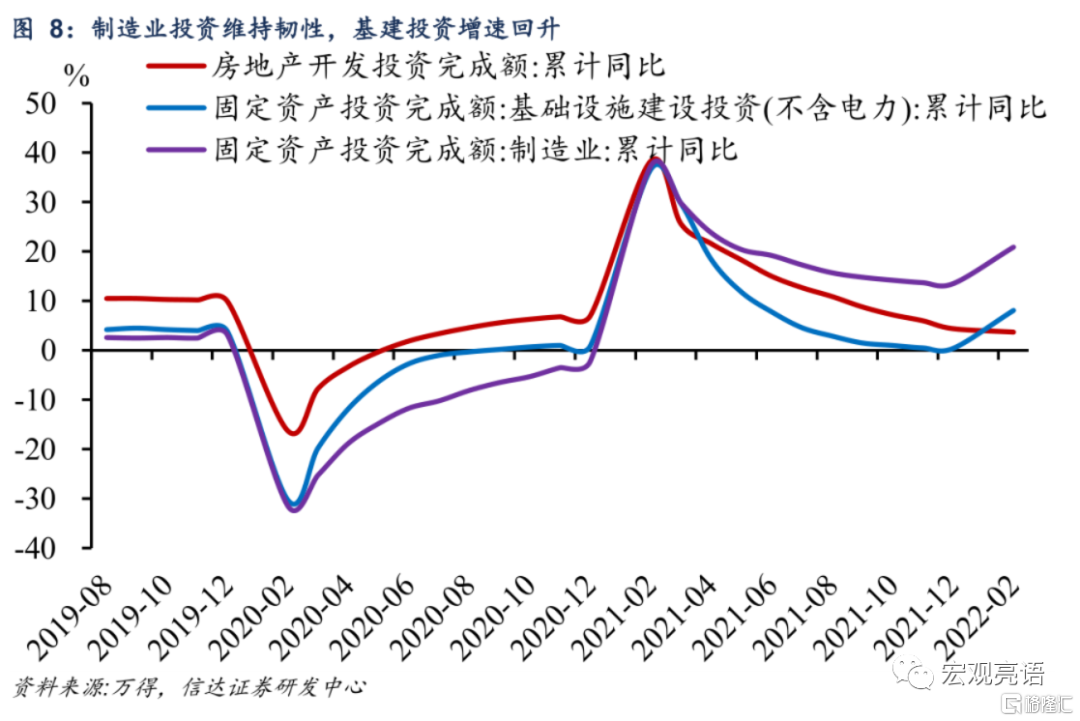

1-2月份,全國固定資產投資(不含農戶)50763億元,同比增長12.2%,比2021年加快7.3個百分點,比2021年兩年平均增速加快8.3個百分點。

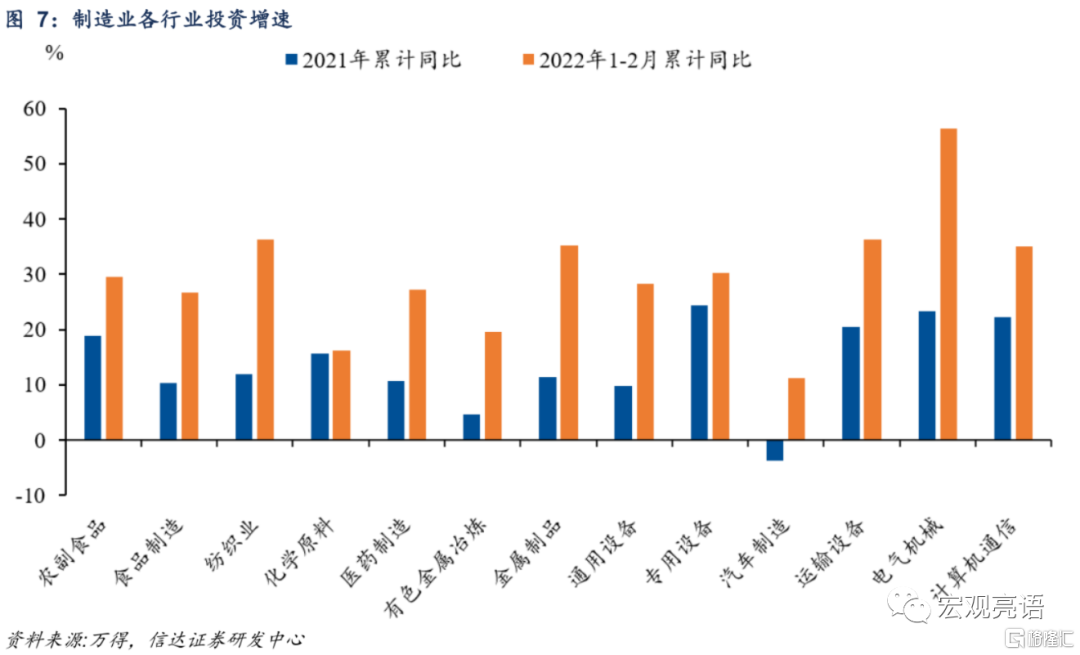

製造業投資延續去年年初以來的較強走勢,1-2月增速超過20%。1-2月,製造業投資同比增長20.9%,較上期上升7.4個百分點。(1)1-2月高技術製造業增長42.7%,其中電子及通信設備製造業、醫療儀器設備及儀器儀表製造業投資分別增長50.3%、41.2%。(2)國內汽車缺芯問題進一步緩解,投資增速從 2021年的-3.7%回升至11.3%。

基建投資如期回升。1-2月基建同比增速爲8.1%,較2021年全年增速0.4%有顯著的改善,初步體現了基建“穩增長”的成效。2022年新增專項債額度安排在3.65萬億的較高水平且發行前置,1至2月份已發行8775億元,佔到全年額度的24%。另外政府工作報告表明今年安排中央預算內投資6400億元,比上年增加300億元。可以看到今年基建投資資金充裕,基建投資將持續對經濟增長形成支撐。

房地產指標在前文已做分析。

四、春節效應部分釋放,消費超預期復甦

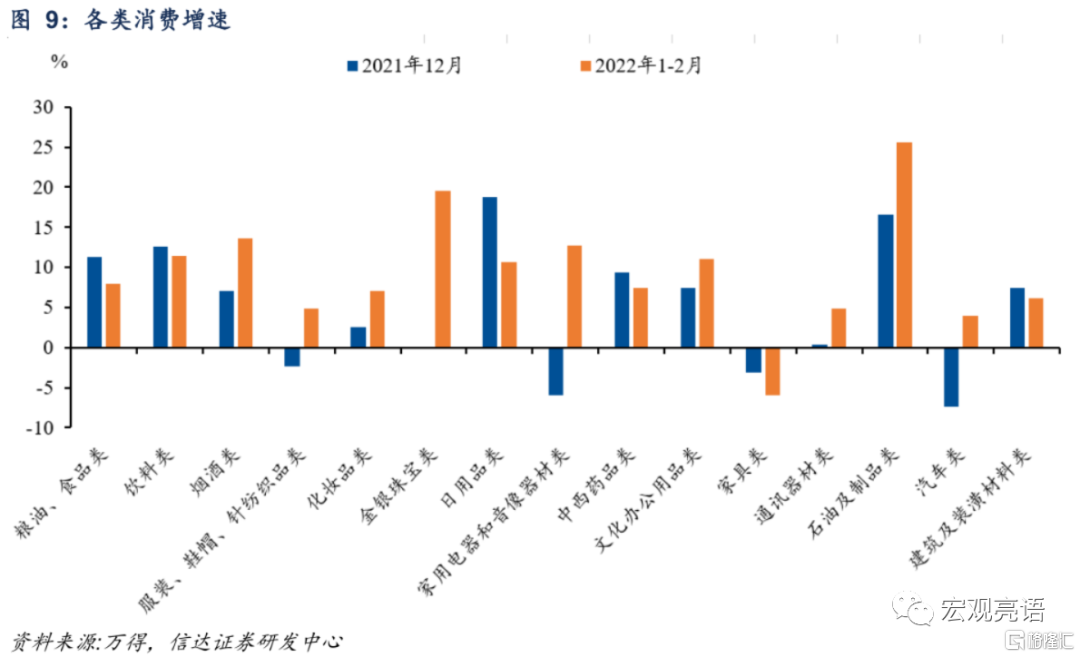

春節效應部分釋放,消費超預期復甦。1-2月份,社會消費品零售總額同比增長6.7%,比2021年12月份加快5.0個百分點,比2021年兩年平均增速加快2.8個百分點。從結構上來看,本期消費的拉動項包括:一是1-2月疫情並未集中爆發,疊加春節帶動線下消費,餐飲收入增長8.9%、化妝品類消費增長7%、金銀珠寶類消費增長19.5;二是汽車類消費增長3.9%,在政策鼓勵以及新能源車下鄉的刺激下,中汽協數據顯示1-2月新能源汽車銷量76.5萬輛,同比增長1.5倍;三是全球油價上漲,推動1-2月石油及製品類零售總額同比增長25.6%。

風險因素:

疫情變異導致疫苗失效;國內政策超預期等。