信达证券宏观团队

1-2月经济数据太强了,堪称是压倒性的超预期。这倒是和我们预测一季度GDP增速6%相吻合,但很多人的第一反应是不敢相信,甚至怀疑数据能对上吗?我们对这一份经济数据提出四点理解。

核心观点

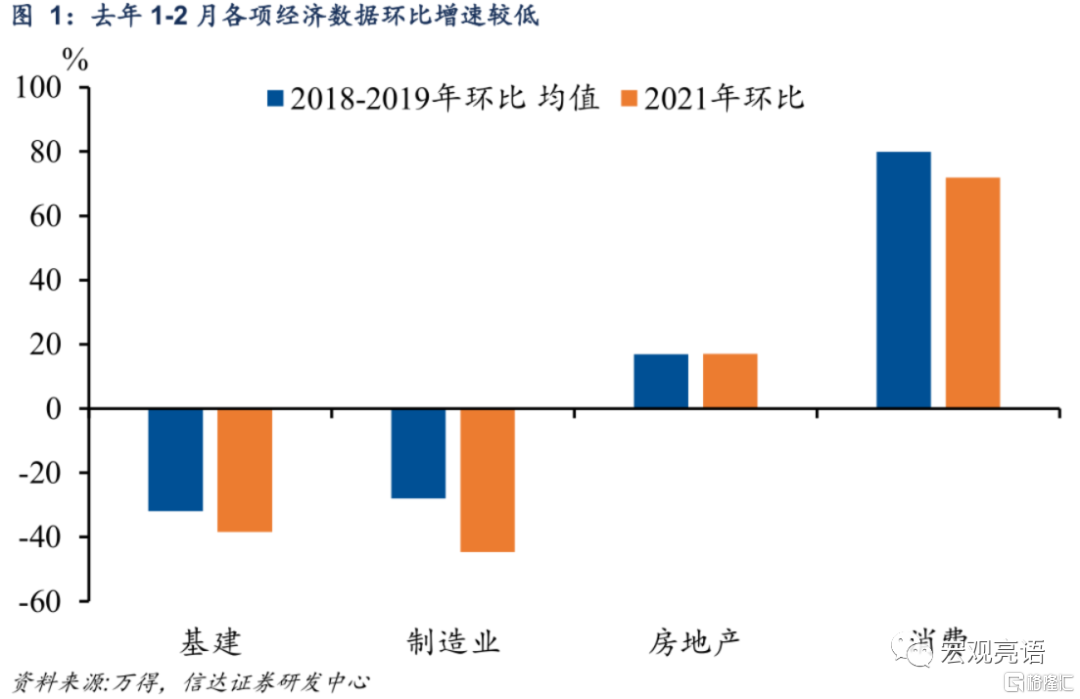

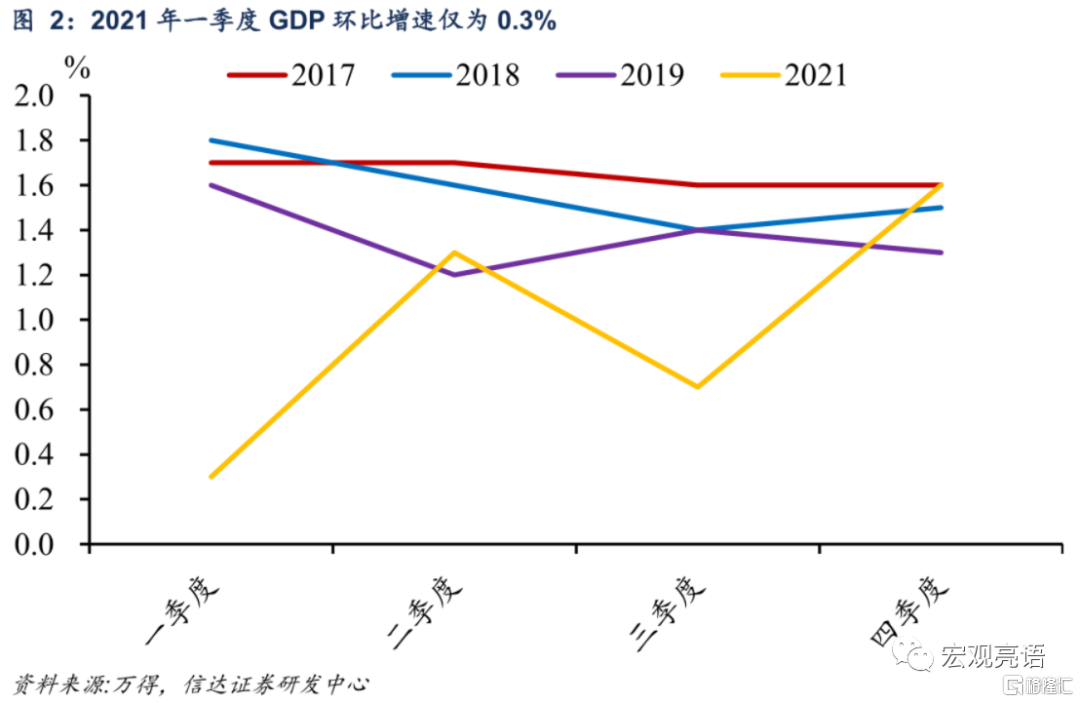

一是去年一季度是低基数,而不是高基数。尽管2021年各项数据的同比增速很高,但环比增速较低,因此一季度是低基数而不是高基数。我们计算了历年1-2月各项数据相对于前一年12月的环比变化,可以发现2021年基建、制造业、消费环比增速均低于历史环比均值。观察GDP的环比增速更加直观,2021年一季度GDP环比增速仅为0.3%,远低于其他年份的同期增速。因此去年一季度是低基数,而不是高基数,基数效应一定程度上对经济数据的高增长形成支撑。

二是在低基数的基础上,政策靠前发力,经济内生动能有所修复,导致多项数据大超预期。本期制造业投资、基建投资以及消费表现较强。(1)制造业投资延续去年年初以来的较强走势,尤其高技术制造业增长较快。今年政府工作报告提出“加大企业创新激励力度”,特别指出“加大研发费用加计扣除政策实施力度”,以及实行留抵退税约1.5万亿元。以上措施均对企业创新给予大规模资金支持,有助于制造业企业加大技术改造投资和新设备采购。(2)基建投资如期回升。2021年9月以来,政策频繁强调基建投资“适度超前”、“力争在一季度形成更多实物工作量”。1-2月基建同比增速为8.1%,初步体现了基建“稳增长”的成效。(3)国内疫情防控更加精准,春节期间居民出行限制放松,春节假日消费得以释放。

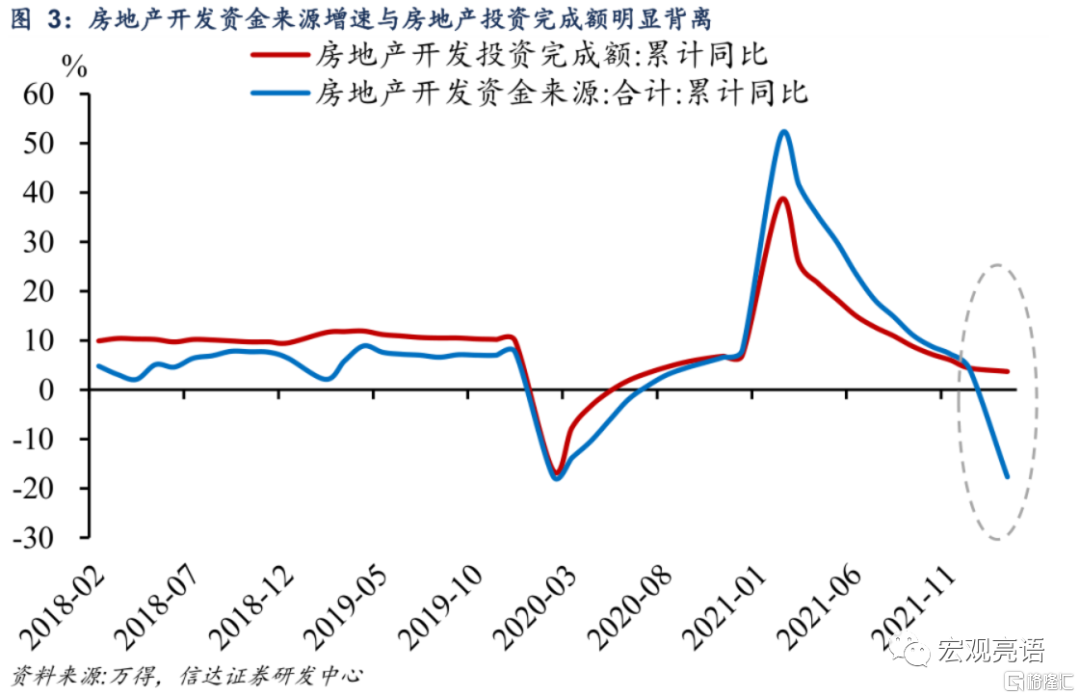

三是房地产超预期回升,引发市场关注。我们认为房地产投资能够保持正增长的原因有两点。一是前期停建缓建工程复工的情况有所增多。本期施工面积同比增长1.8%,由于房地产投资中的建安投资与施工面积关系密切,施工面积的正增长与房地产投资可以对应。但考虑到新开工、竣工面积分别下滑12.2%、9.6%,我们推测在房地产政策逐步放松,特别是房企并购加快,商品房预售监管制度得到规范化调整这两个因素的影响下,房企对于前期停建缓建工程项目的复工有所增多。二是房地产投资是现价数据,包含价格影响,在PPI高位的情况下,建筑材料价格上涨对房地产投资的增长形成支撑。

我们维持一季度经济增速6%的判断。在年度展望《社融回升、基建回暖和双峰增长》中我们就曾提出,季度节奏上,2022年经济增长可能呈双峰形态;预计2022年一季度和三季度为双峰,在低基数+政策靠前发力的推动下,一季度增速有望达到6%。1-2月经济实现开门红,与我们的预期相符。

风险因素:疫情变异导致疫苗失效;国内政策超预期等。

正文

一、经济开门为什么这么红?

一是去年一季度是低基数,而不是高基数。各项数据同比增速较高与低基数有关,尽管2021年各项数据的同比增速很高,但环比增速较低,因此一季度是低基数而不是高基数。我们计算了历年1-2月各项数据相对于前一年12月的环比变化,可以发现2021年基建、制造业、消费环比增速均低于历史环比均值。观察GDP的环比增速更加直观,2021年一季度GDP环比增速仅为0.3%,远低于其他年份的同期增速。因此去年一季度是低基数,而不是高基数,基数效应一定程度上对经济数据的高增长形成支撑。

二是在低基数的基础上,政策靠前发力,经济内生动能有所修复,导致多项数据大超预期。本期制造业投资、基建投资以及消费表现较强。(1)制造业投资延续去年年初以来的较强走势,1-2月增速超过20%,尤其高技术制造业增长较快。今年政府工作报告提出“加大企业创新激励力度”,特别指出“加大研发费用加计扣除政策实施力度,将科技型中小企业加计扣除比例从75%提高到100%”。此外,政府工作报告明确提出,预计全年退税减税 2.5万亿元,其中留抵退税约1.5万亿元,退税资金全部直达企业。以上措施均对企业创新给予大规模资金支持,有助于制造业企业加大技术改造投资和新设备采购。1-2月高技术制造业增长42.7%。(2)基建投资如期回升。2021年9月以来,政策频繁强调基建投资“适度超前”、“力争在一季度形成更多实物工作量”。1-2月基建同比增速为8.1%,初步体现了基建“稳增长”的成效。(3)国内疫情防控更加精准,春节期间居民出行限制放松,春节假日消费得以释放。

三是房地产超预期回升,引发市场关注。1-2月房地产投资增速录得3.7%,商品房销售面积同比下降9.6%,均好于市场预期。我们认为房地产投资能够保持正增长的原因有两点。一是前期停建缓建工程复工的情况有所增多。本期施工面积同比增长1.8%,由于房地产投资中的建安投资与施工面积关系密切,施工面积的正增长与房地产投资可以对应。但考虑到新开工、竣工面积分别下滑12.2%、9.6%,我们推测在房地产政策逐步放松,特别是房企并购加快,商品房预售监管制度得到规范化调整这两个因素的影响下,房企对于前期停建缓建工程项目的复工有所增多。二是价格贡献很大。房地产投资是现价数据,包含价格影响,在PPI高位的情况下,建筑材料价格上涨对房地产投资的增长形成支撑。但同时也要看到1-2月房地产开发资金来源增速与房地产投资完成额出现了明显的背离,说明房企的资金压力仍然较大,从这个角度来看地产调控政策还需要进一步放松。

我们维持一季度经济增速6%的判断。在年度展望《社融回升、基建回暖和双峰增长》中我们就曾提出,季度节奏上,2022年经济增长可能呈双峰形态;预计2022年一季度和三季度为双峰,在低基数+政策靠前发力的推动下,一季度增速有望达到6%。1-2月经济实现开门红,与我们的预期相符。

二、工业增加值增速继续回升

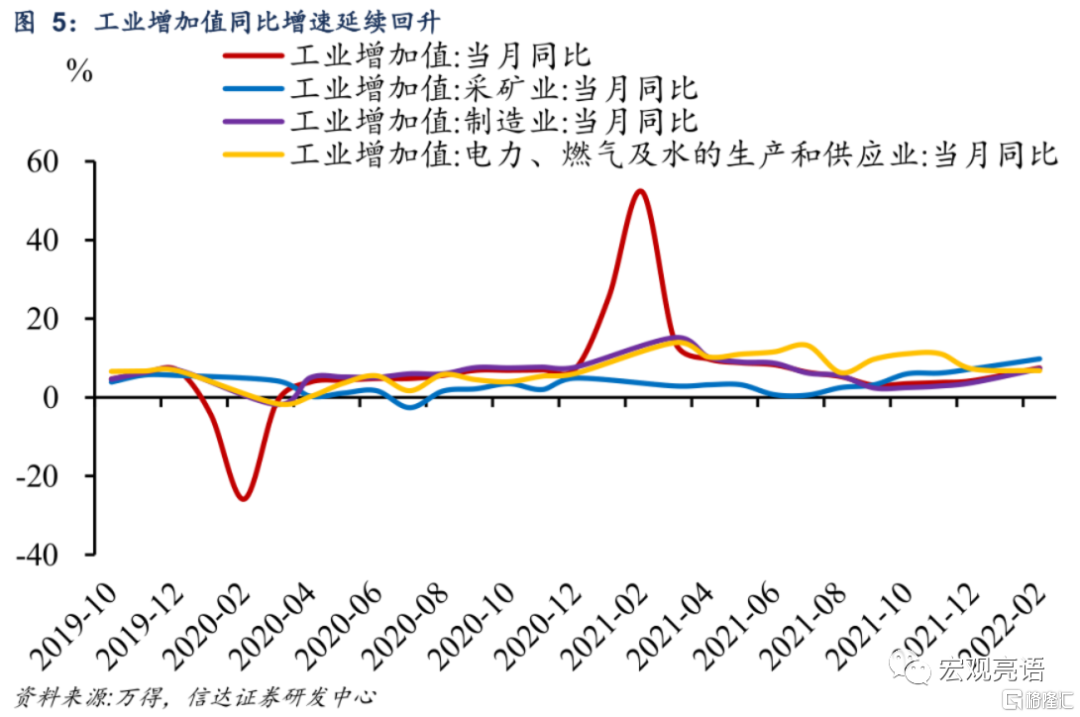

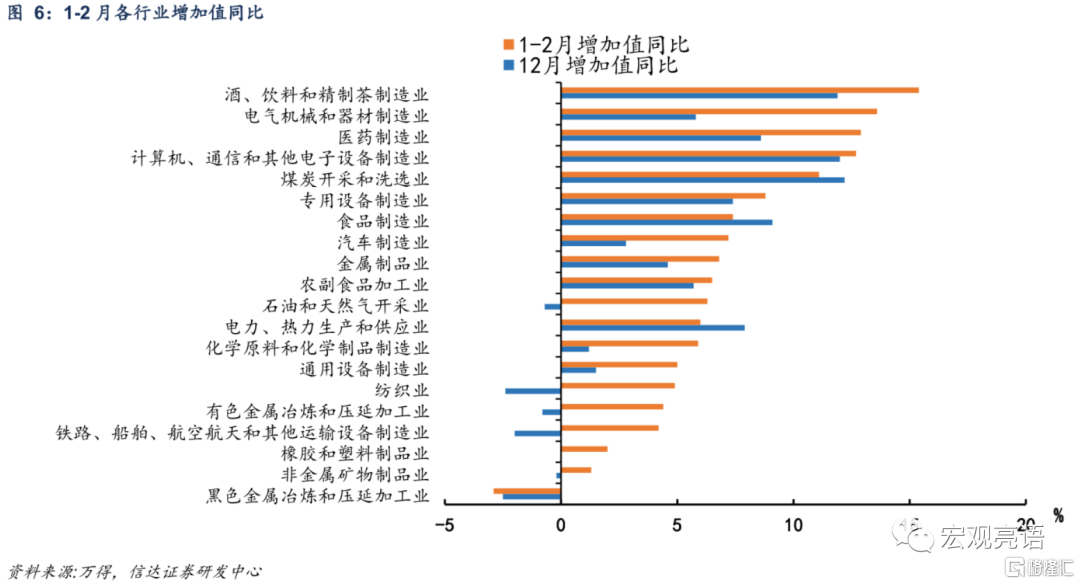

工业增加值增速继续回升。1-2月份,全国规模以上工业增加值同比增长7.5%,比2021年12月份加快3.2个百分点,比2021年两年平均增速加快1.4个百分点。分项来看,采矿业、制造业同比增速均较12月进一步改善。国内大宗商品保供稳价稳步推进,加上基建投资需求升温,采矿业同比增长9.8%,较上月加快2.5个百分点。制造业方面,装备制造业、高技术制造业维持高增速,带动制造业增加值同比增长7.3%,较上月加快3.5个百分点。

1-2月“就地过年”效应弱于去年,叠加冬奥会召开扰动生产的情况下,工业增加值实现大幅增长的原因有四点。一是海外供应链受疫情影响,出口链延续强势,电器机械、计算机通信、专用设备等行业生产保持景气。二是多部门强调“做好大宗商品的保供稳价工作”,如3月9日发改委表示,要力争全国煤炭日产量稳定在1200万吨以上。煤炭开采和洗选业增长11.1%。三是俄乌冲突持续发酵,原油、有色等海外大宗商品价格抬升,驱动石油和天然气开采业增加值增长6.3%,有色金属冶炼增长4.4%,12月分别为-0.7%、-0.8%。三是全球疫情反复,医药制造业增加值维持高速增长。

三、制造业投资韧性较强,基建投资如期回升

1-2月份,全国固定资产投资(不含农户)50763亿元,同比增长12.2%,比2021年加快7.3个百分点,比2021年两年平均增速加快8.3个百分点。

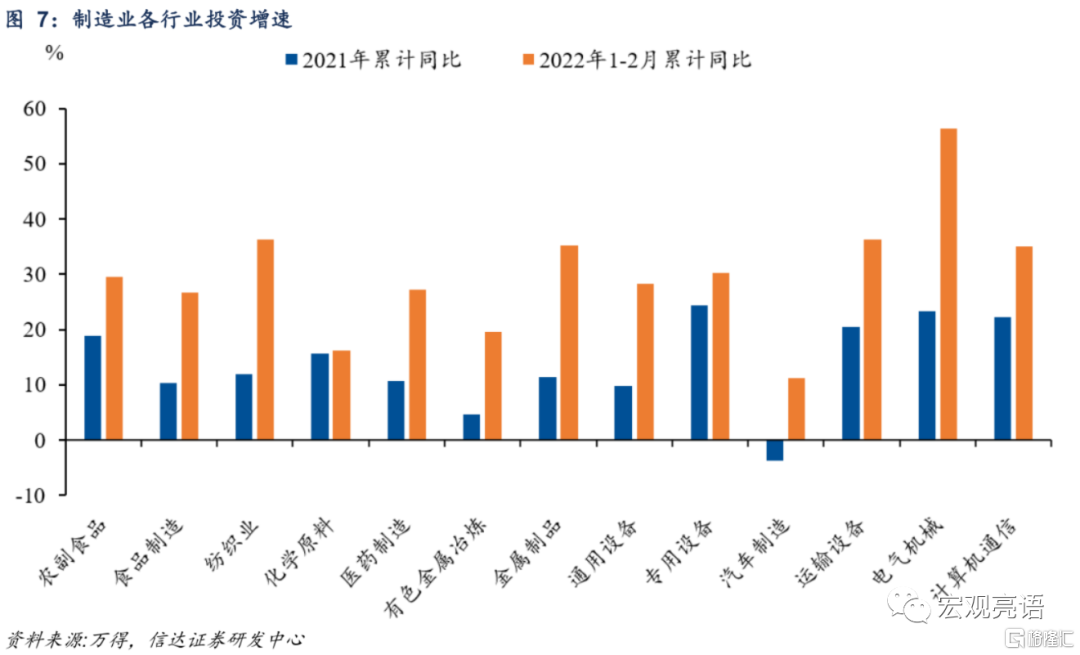

制造业投资延续去年年初以来的较强走势,1-2月增速超过20%。1-2月,制造业投资同比增长20.9%,较上期上升7.4个百分点。(1)1-2月高技术制造业增长42.7%,其中电子及通信设备制造业、医疗仪器设备及仪器仪表制造业投资分别增长50.3%、41.2%。(2)国内汽车缺芯问题进一步缓解,投资增速从 2021年的-3.7%回升至11.3%。

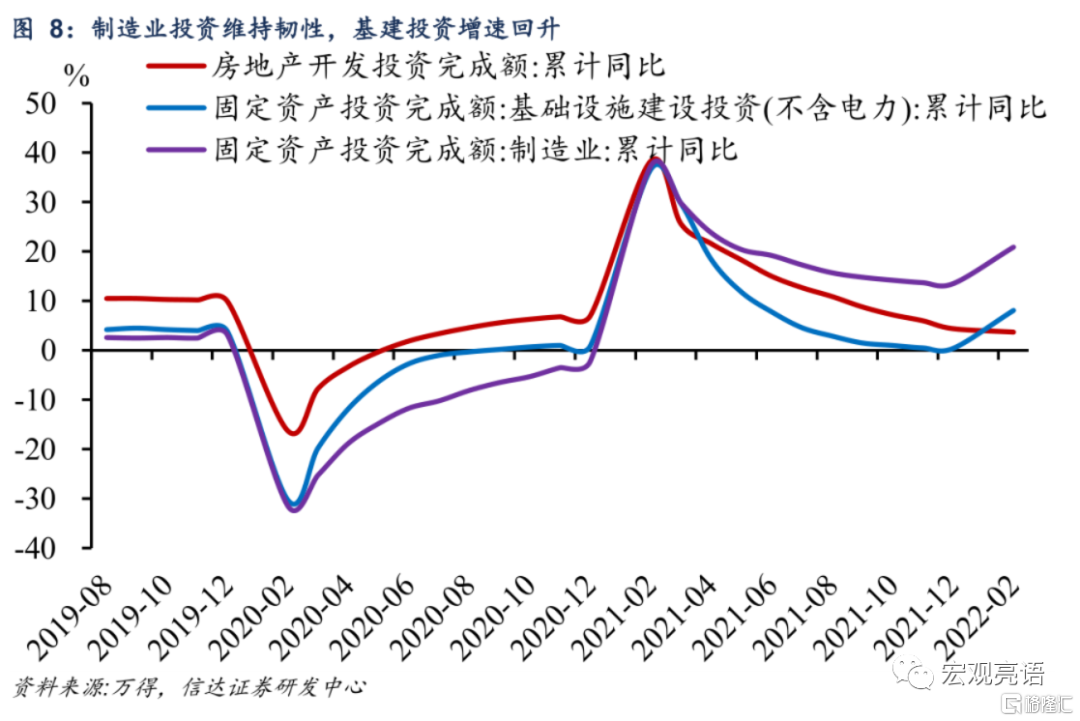

基建投资如期回升。1-2月基建同比增速为8.1%,较2021年全年增速0.4%有显著的改善,初步体现了基建“稳增长”的成效。2022年新增专项债额度安排在3.65万亿的较高水平且发行前置,1至2月份已发行8775亿元,占到全年额度的24%。另外政府工作报告表明今年安排中央预算内投资6400亿元,比上年增加300亿元。可以看到今年基建投资资金充裕,基建投资将持续对经济增长形成支撑。

房地产指标在前文已做分析。

四、春节效应部分释放,消费超预期复苏

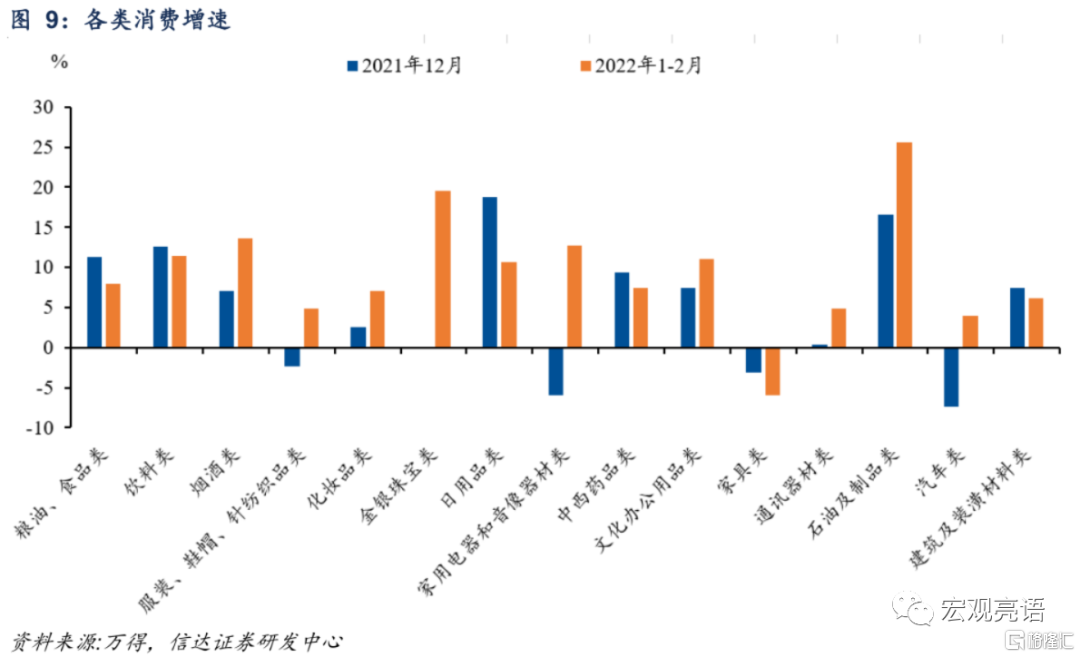

春节效应部分释放,消费超预期复苏。1-2月份,社会消费品零售总额同比增长6.7%,比2021年12月份加快5.0个百分点,比2021年两年平均增速加快2.8个百分点。从结构上来看,本期消费的拉动项包括:一是1-2月疫情并未集中爆发,叠加春节带动线下消费,餐饮收入增长8.9%、化妆品类消费增长7%、金银珠宝类消费增长19.5;二是汽车类消费增长3.9%,在政策鼓励以及新能源车下乡的刺激下,中汽协数据显示1-2月新能源汽车销量76.5万辆,同比增长1.5倍;三是全球油价上涨,推动1-2月石油及制品类零售总额同比增长25.6%。

风险因素:

疫情变异导致疫苗失效;国内政策超预期等。