機構:安捷證券

評級:買入

目標價:0.79港元

公司專注月子服務,通過“內生+外延”的方式發展。公司於2019年9月收購深圳愛帝宮母嬰健康管理有限公司(以下簡稱“深圳愛帝宮”) 88.52%股權,合共持有94.95%股權,成為月子服務行業的頭部企業,未來將專注發展月子服務業務,核心月子服務內容分為九大體系,服務內容豐富,目前“愛帝宮”品牌主打高端市場。未來將通過新建子品牌進入中端月子中心市場,公司有望進一步擴寬市場及增強先發優勢。

投資亮點:

1) 深圳愛帝宮正處於高速擴張的初期階段,未來將在一線/新一線城市加速佈局“愛帝宮”品牌,預計建設月子房目標總數超5,000間;

2)公司將通過外延的發展戰略發展舒適型月子中心子品牌,將通過“愛帝宮月子產業基金”,以體外孵化的方式進行行業整合發展,愛帝宮將對其輸出技術及管理體系,待實現經營提升後,適時收購成熟店,從而實現全方位地佔領月子服務市場;

3) 月子服務業具有獨特的剛需屬性,全球新冠肺炎病毒疫情大流行的背景下,深圳愛帝宮所有的月子中心嚴格執行國家有關部門頒佈的防禦措施,保持正常營運;

4)公司2019年平均單房年盈利24萬港幣,ROE高達38.6%,客户需提前3-6個月預訂,並預付30%的合同訂金,入住當天付全款,預付費模式造就公司強勁的現金流。

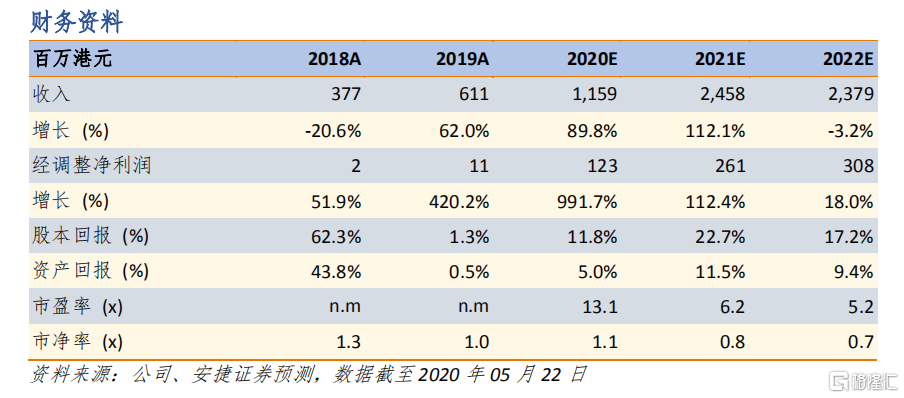

財務假設:安捷證券預測深圳愛帝宮的收入FY20E-22E將按照+20.0%/+47.0%/+51.0%的增長率增長至約7.90/11.62/17.54億港元,月子服務業務將佔公司整體收入約68.2%/47.3%/73.7%。FY20E/21E/22E公司整體毛利率為42.0%/38.3%/41.5%,其中,深圳愛帝宮的毛利率為43.8%/43.0%/42.5%。基於月子服務板塊帶來的利潤貢獻,FY20E/21E/22E公司整體淨利潤預計同比增長+991.7%/+112.4%/18.0%,整體淨利率達10.6%/10.6%/12.9%;深圳愛帝宮的淨利率為16.4%/15.8%/15.5%,預計淨利潤達1.30/1.83/2.73億港元。

估值與風險:安捷證券採用現金流貼現(DCF)方法對公司進行估值。我們基於現金流貼現的估值方法顯示,公司的隱含價值為30.2億港元,目標價為港幣0.79港幣,對應24.7倍FY20E年市盈率水平,首次覆蓋給予買入評級,原因為:1) 中國新增人口紅利;2) 愛帝宮品牌優勢;3) 新興行業具備較大成長空間;及4) 強勁的盈利能力及現金流。風險:1) 行業監管真空,政策未來存在不確定性;2) 經營成本的不確定性;及3) 服務事故及糾紛。公司專注月子服務,通過“內生+外延”的方式發展。公司於2019年9月收購深圳愛帝宮母嬰健康管理有限公司(以下簡稱“深圳愛帝宮”) 88.52%股權,合共持有94.95%股權,成為月子服務行業的頭部企業,未來將專注發展月子服務業務,核心月子服務內容分為九大體系,服務內容豐富,目前“愛帝宮”品牌主打高端市場。未來將通過新建子品牌進入中端月子中心市場,公司有望進一步擴寬市場及增強先發優勢。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)