本文来自格隆汇专栏:中金研究,作者:林英奇、许鸿明等

评论

预计9月信贷投放小幅同比多增。我们预计9月新增贷款约2.6万亿元(高于Wind一致预期的2.5万亿元),也小幅高于去年同期的2.5万亿元,贷款余额增速11.0%,增速较上月下降0.1ppt。结构上,我们预计零售贷款同比多增,对公贷款高基数下或同比少增。具体而言:

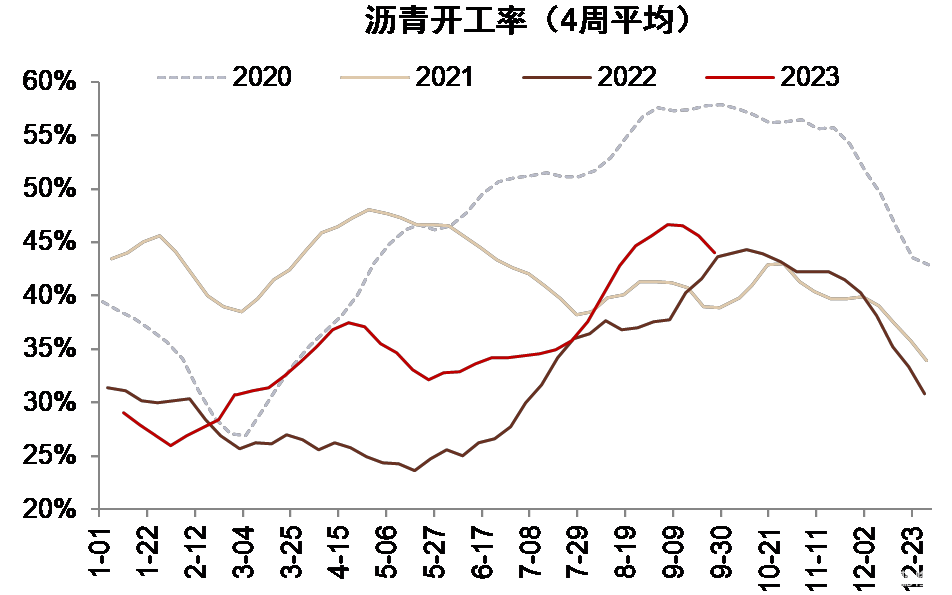

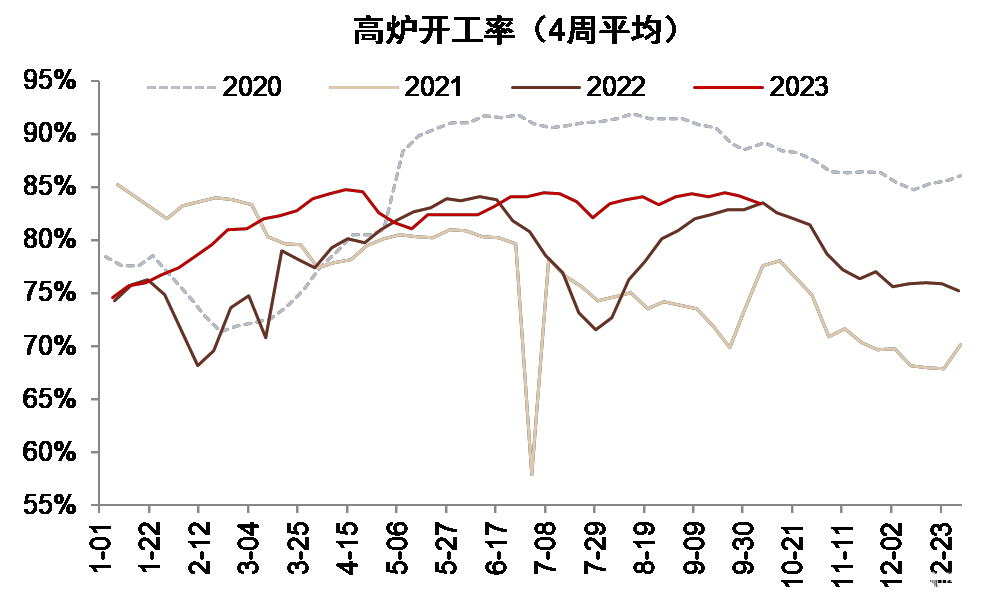

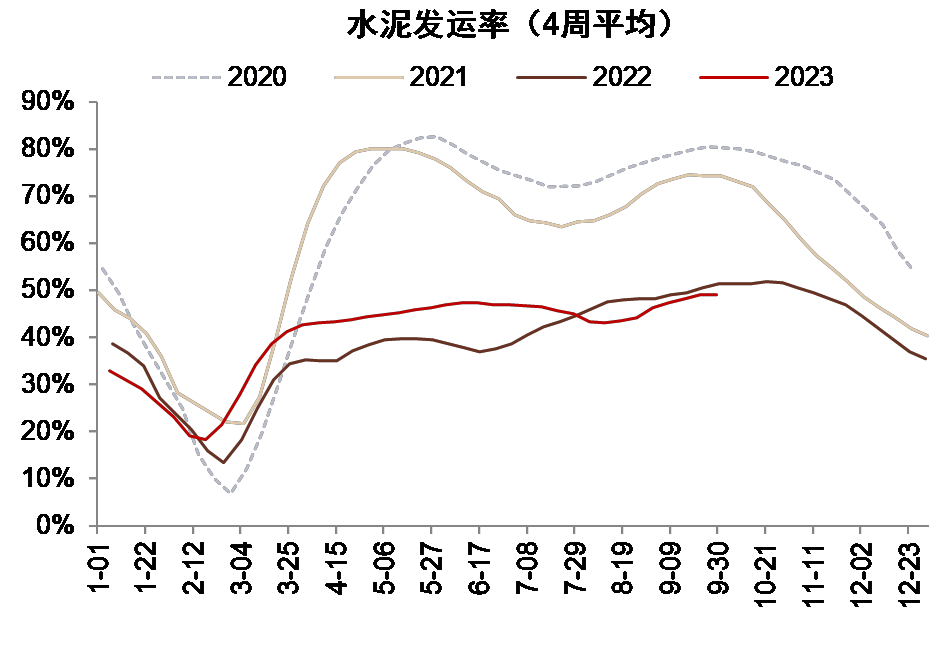

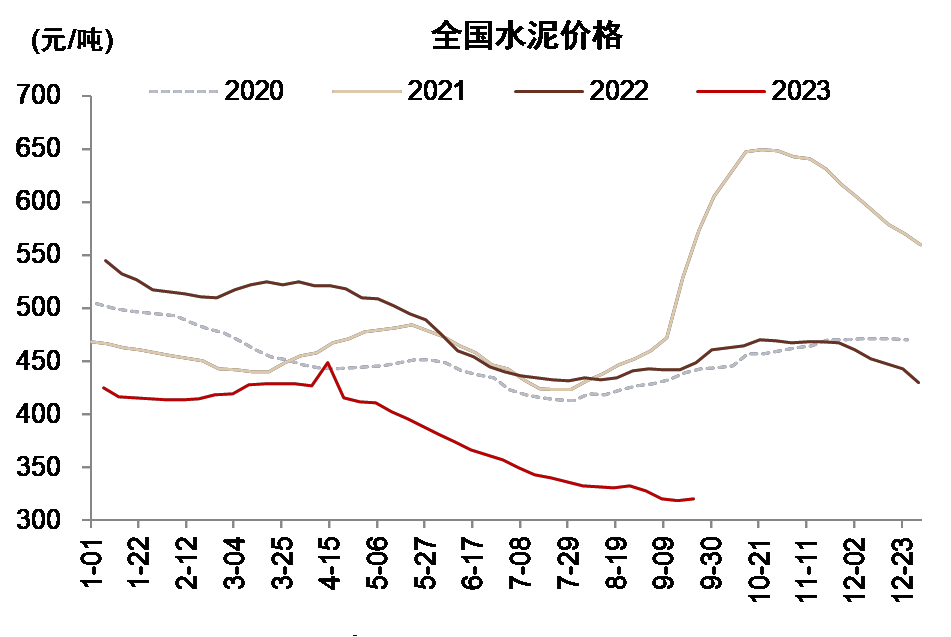

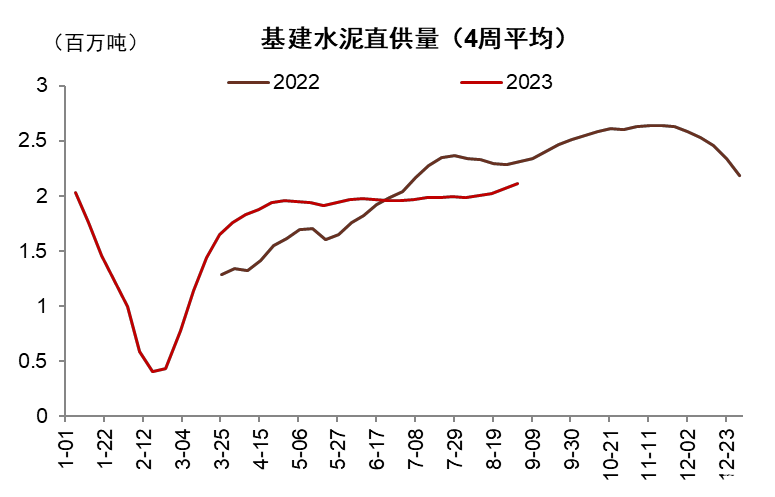

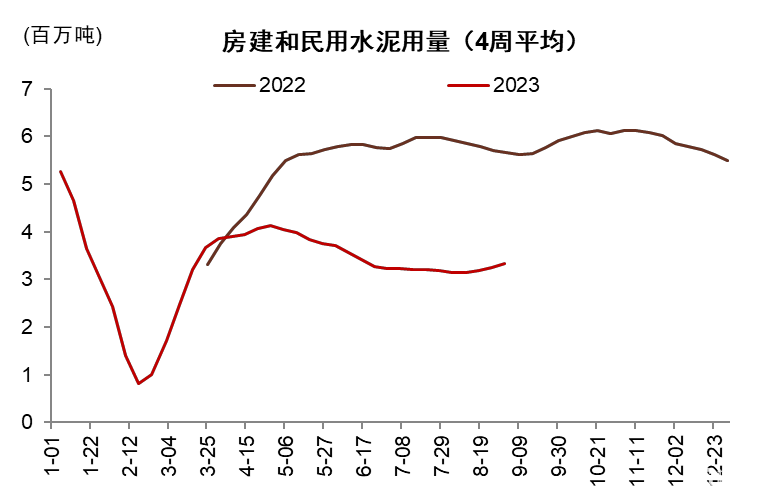

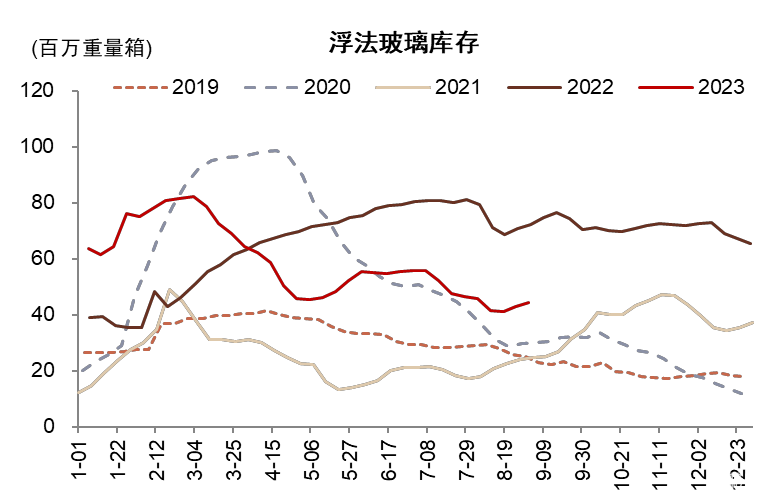

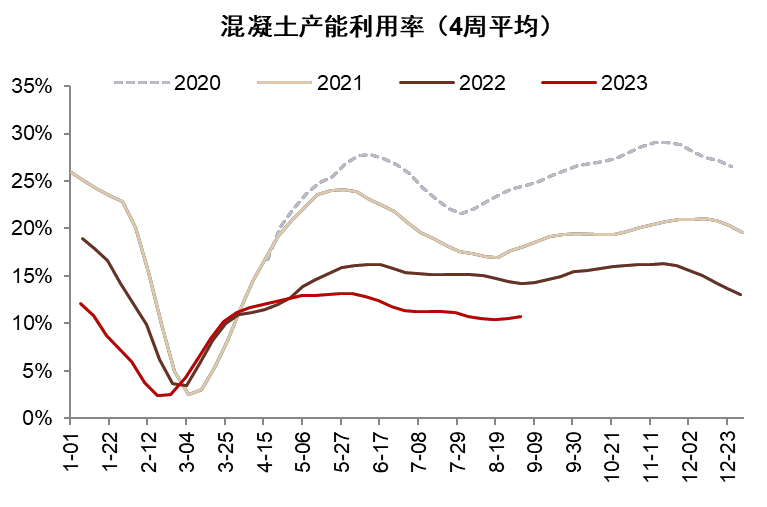

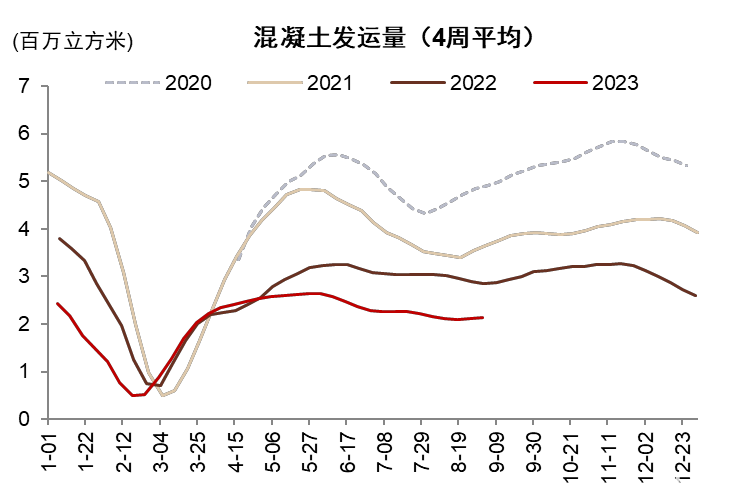

1. 对公贷款方面,我们预计对公中长期贷款延续前两个月的同比少增,主要由于银行上半年投放力度较强,项目储备有所消耗;沥青开工率、高炉开工率、水泥发运率等高频草根景气度指标不温不火,表明9月基建贷款投放可能一般。

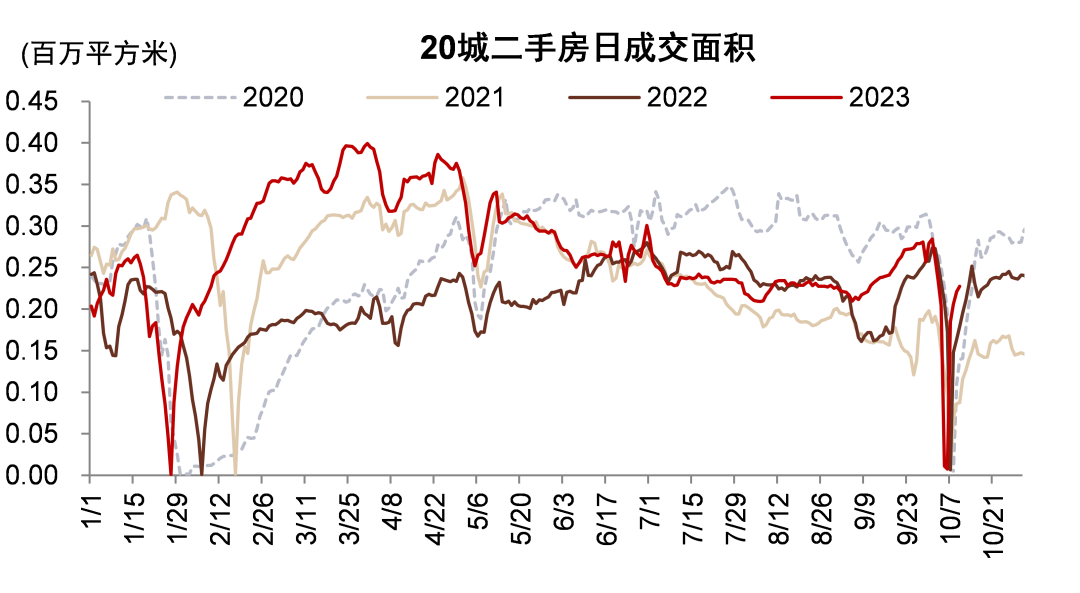

2. 零售贷款方面,8月以来“认房不认贷”等地产政策放松,二手房交易回暖,同时存量按揭降息规则落地减少提前还贷,我们预计低基数下居民中长期贷款或同比多增。

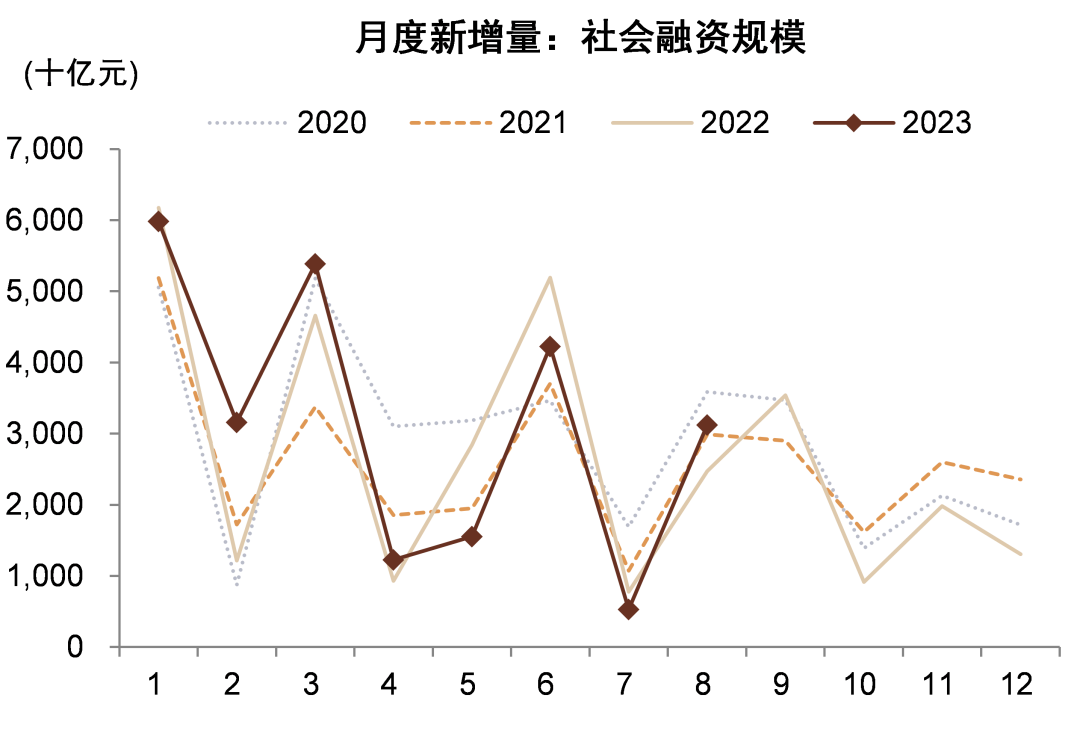

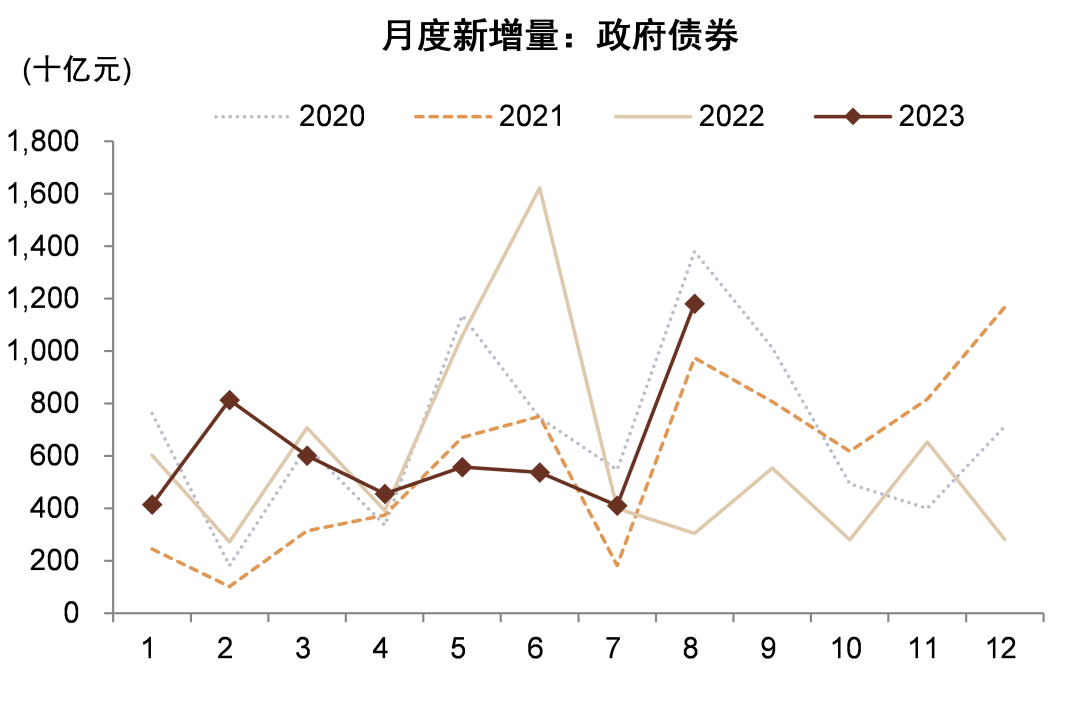

预计9月社融增速环比持平。我们预计9月新增社融约3.8万亿元(高于Wind一致预期的3.7万亿元),也高于去年同期的3.6万亿元;社融存量增速9.0%,增速与上月持平;结构上看,政府债券同比多增,主要由于专项债发行速度加快;委托贷款同比少增,主要由于去年同期政策行基数较高;预计人民币贷款增速基本持平。

后续社融增速有望回升。向前看,我们预计存量按揭利率下调有望减少早偿,特殊再融资债券也有望在四季度发行,我们预计到年底社融及贷款增速回升。

风险:经济恢复不及预期,房地产和地方隐性债务风险。

图表1:9月票据贴现利率回升

资料来源:Wind,中金公司研究部

图表2:9月票据利率上行

资料来源:Wind,中金公司研究部

图表3:9月贷款基数水平较高

资料来源:Wind,中金公司研究部

图表4:9月企业中长期贷款基数较高

资料来源:Wind,中金公司研究部

图表5:9月社融基数较高

资料来源:Wind,中金公司研究部

图表6:9月政府债券基数较低

资料来源:Wind,中金公司研究部

图表7:9月草根景气度指标不温不火(1/2)

资料来源:Wind,百年建筑,中金公司研究部

图表8:9月草根景气度指标不温不火(2/2)

资料来源:Wind,百年建筑,中金公司研究部

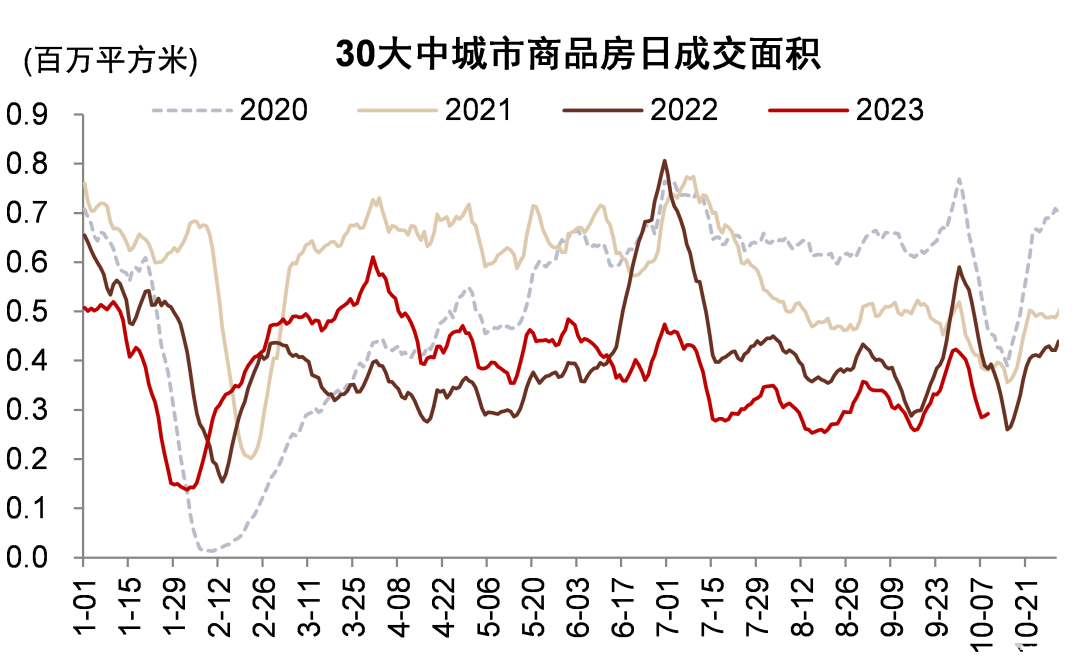

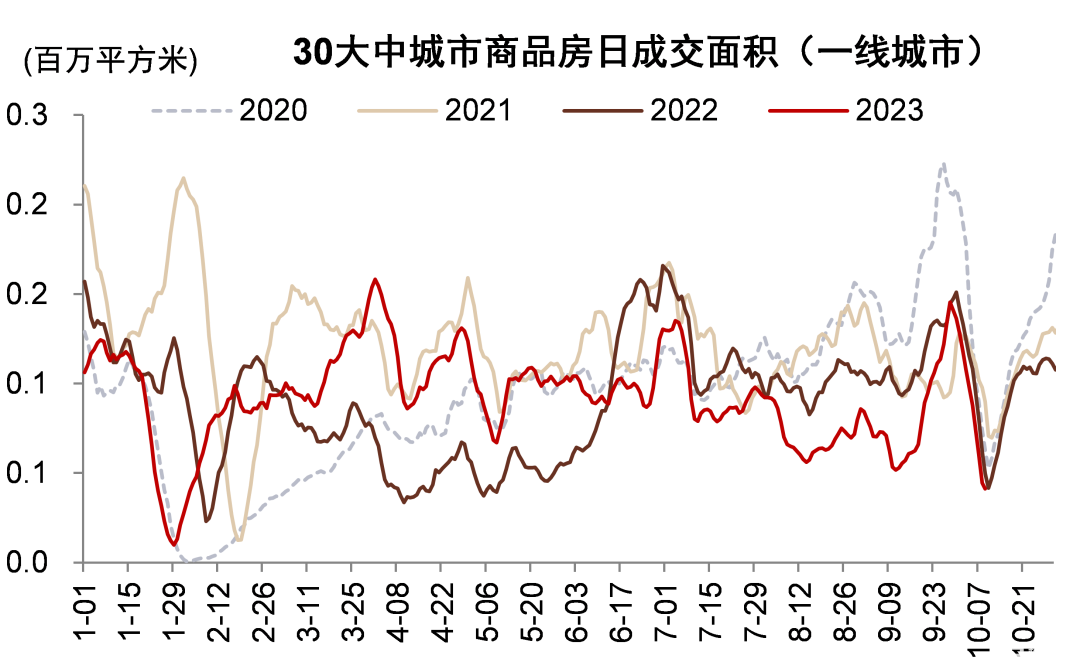

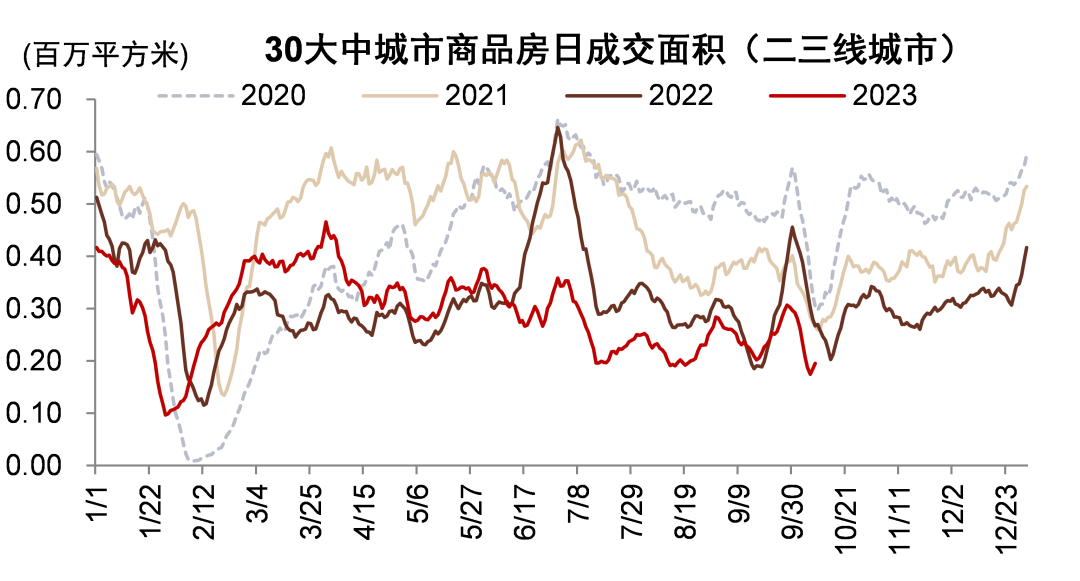

图表9:9月主要城市新房二手房成交面积仍低于去年同期

资料来源:Wind,中金公司研究部

注:本文来自中金公司2023年10月11日已经发布的《9月金融数据前瞻》,报吿分析师:林英奇 SAC 执证编号:S0080521090006;SFC CE Ref:BGP853;许鸿明 SAC 执证编号:S0080523080007;周基明 SAC 执证编号:S0080521090005;SFC CE Ref:BTM336;张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)