本文来自格隆汇专栏:黑鹰光伏 作者: 江南

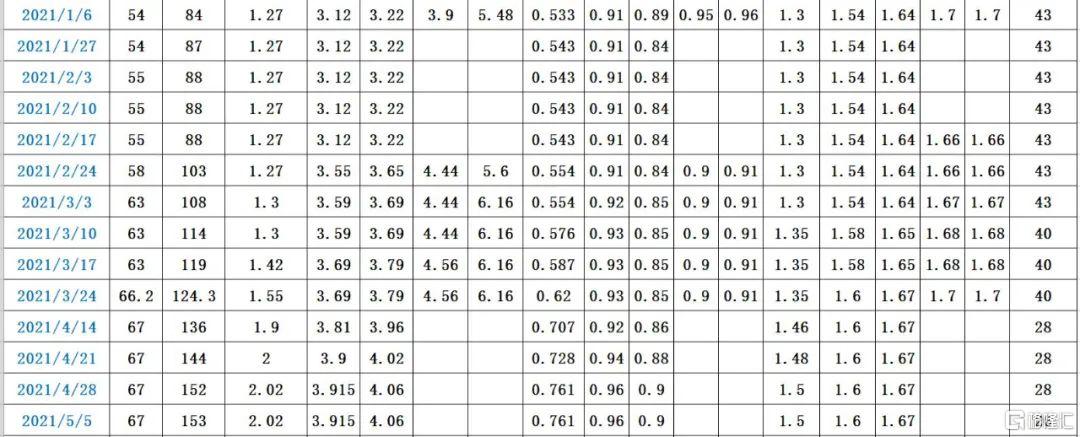

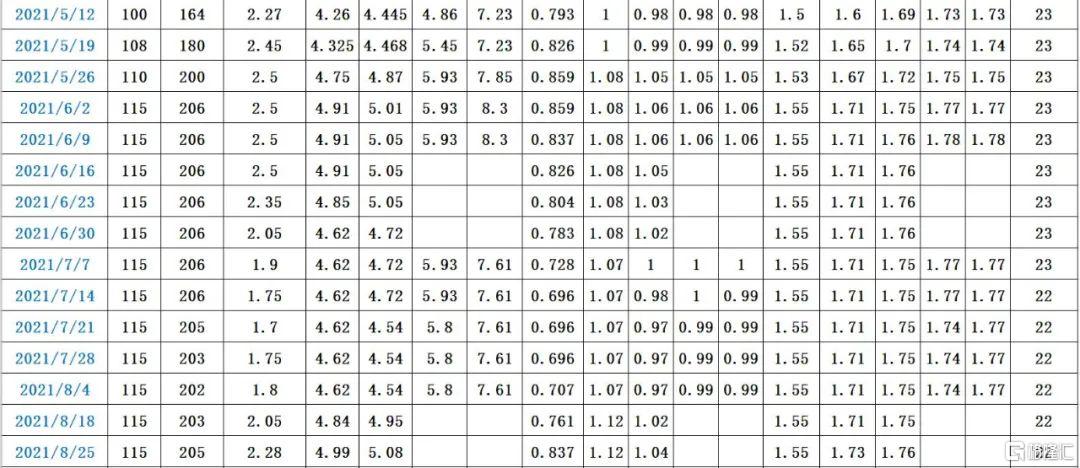

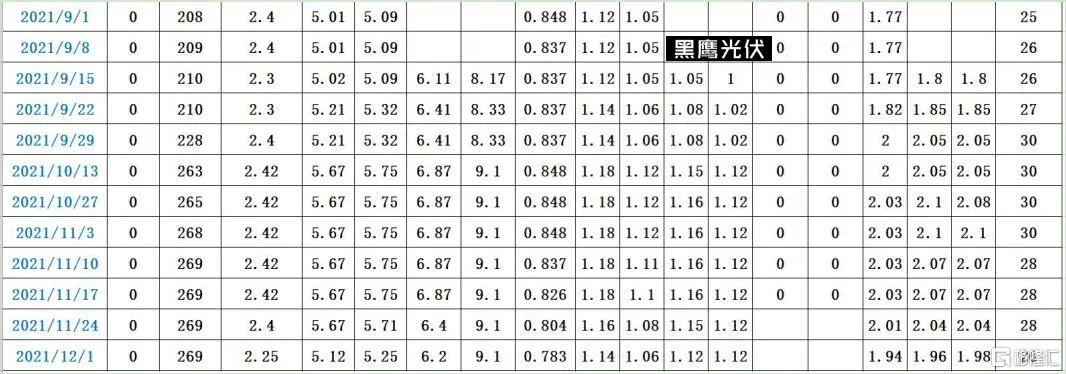

开年后,光伏供应链的博弈继续,涨价继续。硅片涨,电池涨,硅料涨,组件也看涨,进入4月后,甚至可能再回去年底的2元/瓦。

过往近两年,疫情影响,供应链博弈,国际海运成本飙升,贸易摩擦,“双碳”下的需求激增,及至如今一场战争影响全球能源格局——多种内外变数交叠,往往让光伏产业的价格走势“始料未及”。

一,先看价格,供应链持续博弈,硅片涨,电池涨,硅料涨,组件涨,

涨价潮已近两年,未来何时才会持续降价?

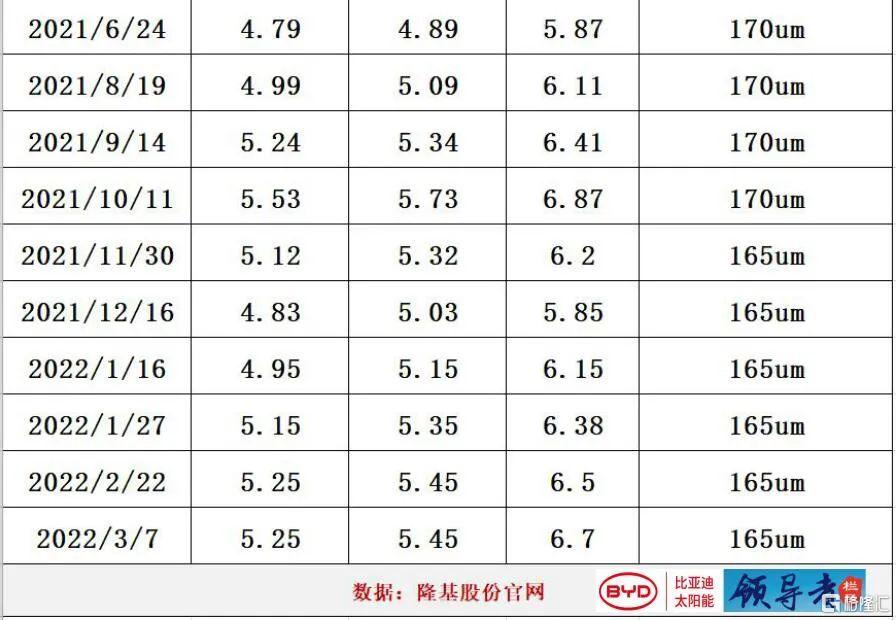

3月4日和3月7日,两大硅片巨头中环和隆基分别先后宣布上调硅片报价。3月8日,电池龙头通威股份公布最新电池片报价,182电池涨1分,210电池涨2分。

3月9日,硅业分会公布价格显示,硅料价格已出现八连涨。国内单晶复投料价格区间在242-250元/kg,成交均价为246.6元/kg;单晶致密料价格区间在240-248元/kg,成交均价为243.9元/kg;单晶菜花料价格区间在238-246元/kg,成交均价为241.2元/kg。

组件环节,中广核新能源最新组件集采公示,晶澳、一道、锦州阳光三家公司入围,折合单价最低1.834元/W,最高1.93元/W。

与涨价相伴随的,是产业链的高开工率,2022年初,光伏出现“淡季不淡”。据财联社调研,电池片开工率比较高,大厂开工率在8成左右,部分厂家可以达到100%;硅片环节也是如此。

硅业分会认为,由于国内包括风光大基地装机等项目逐步启动,电池、组件备货需求持续,推动硅片价格连续上涨,且涨幅高于原料价格所占成本的增幅,硅片企业在需求预期和价格涨势的支撑下,下调开工率的可能性较低。

二,从终端需求和政策看,保障性并网和大基地项目推进、

央企提前大规模集采及密集招标,加之密集的利好政策,让价格“居高不下”。

先看一份近日“刷爆”光伏朋友圈的组件中标消息:2022年3月7日晚间,备受关注的华电15GW组件招标落下帷幕。根据招标公吿,组件要求为530Wp及以上,招标容量15GW,其中单面单玻1GW,双面双玻14GW。

280亿元的组件招标公吿,必然引起行业巨大关注。根据《中国华电集团有限公司相关项目工程2022年单晶硅光伏组件框架采购批次评标结果公示》中标候选人基本情况:

中标候选人第1名:隆基绿能科技股份有限公司,投标报价:2814190.000000万元,质量:满足招标文件要求,工期/交货期/服务期:满足招标文件要求。

中标候选人第2名:晶澳太阳能科技股份有限公司,投标报价:2803000.000000万元,质量:满足招标文件要求,工期/交货期/服务期:满足招标文件要求。

中标候选人第3名:环晟光伏(江苏)有限公司,投标报价:2721630.000000万元,质量:满足招标文件要求,工期/交货期/服务期:满足招标文件要求。

中标候选人第4名:晶科能源股份有限公司,投标报价:2846000.000000万元,质量:满足招标文件要求,工期/交货期/服务期:满足招标文件要求。

中标候选人第5名:天合光能股份有限公司,投标报价:2815000.000000万元,质量:满足招标文件要求,工期/交货期/服务期:满足招标文件要求。

中标候选人第6名(备选):东方日升新能源股份有限公司,投标报价:2785500.000000万元,质量:满足招标文件要求,工期/交货期/服务期:满足招标文件要求。

中标候选人第7名(备选):常州亿晶光电科技有限公司,投标报价:2793500.000000万元,质量:满足招标文件要求,工期/交货期/明冬期·满足招标文件要求。

回溯去年底至今的光伏行业,类似上述华电15GW组件招标/中标的消息层出不穷,加之整县推进提速、大基地开工等消息,终端的需求热度让2022年初的光伏“淡季不淡”。

一,大基地项目稳步推进,一期大基地为 2022 年地面电站装机提供有效保障。

二,保障性并网项目同样为 2022 年地面电站项目提供支撑。2021 年各省公布的保障性并网光伏项目达到 65.37GW,假设按照 22 年 1/3 并网率,则平价项目装机可达 21GW。

三,央企提前大规模集采反映行业景气度,行业长期受益于电价改革。央企集采 规模大,时间提前。截止 2022 年 1 月底,已公布央企集采项目达到 35GW+。

四,整县推进政策下,分布式需求有望快速增长。电改后电价浮动范围增大,工商业用户进入电力交易市场,为电价提供上涨 空间。

国家意志及政策层面,进入2022年3月后,各种利好消息继续释放:

一,政府工作报吿:推进大型风光基地建设、可再生能源和原料用能不纳入能源消费总量控制。

二,国家发改委:在沙漠戈壁荒漠规划建设4.5亿千瓦大型风光基地。

三,国家住建部“十四五”建筑节能与绿色建筑发展划”:到2025年,全国新增建筑光伏50GW以上。

三,多数观点预计2022年将是光伏装机的大年,

国内新增光伏装机规模75GW-100GW,全球达到200-230GW

根据国家能源局数据,2021年国内光伏市场全年新增装机54.88GW,其中分布式光伏29.27GW,占比53.33%;集中式光伏电站新增装机25.6GW,占比46.64%。全国光伏电站累计装机305.98GW,连续9年稳居世界首位,其中集中式累计装机198.47GW,分布式为107.5GW,占比35%。

从各省数据来看,山东、河南、河北领衔2021年各省光伏新增光伏装机,这三个省也是户用光伏装机TOP 3的省份。从地面电站规模来看,湖北、河北、陕西、山西、宁夏位居装机TOP 5。

对于2022年的光伏市场及新增装机预期,综合各方观点和分析来看,考虑到国内风光大基地建设、分布式光伏整县推进、能耗双控增加绿电需求以及海外市场的恢复,多数观点预计2022年将是光伏装机的大年。

2月23日,中国光伏行业协会名誉理事长王勃华分析,在巨大国内光伏发电项目储备量推动下,2022年新增光伏装机规模或将增至75GW以上,大约在75GW-90GW左右。

集邦咨询光伏产业分析师邹炎慧女士预计2022年光伏装机将同比增长30%左右,达到200-220GW;中国在政策+经济性双重因素的驱动下,装机量有望达75GW。

中泰证券预计2022年国内新增装机规模为60-75GW;长城证券则预计2022年国内光伏新增装机高达110GW。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)