本文來自格隆匯專欄:黑鷹光伏 作者: 江南

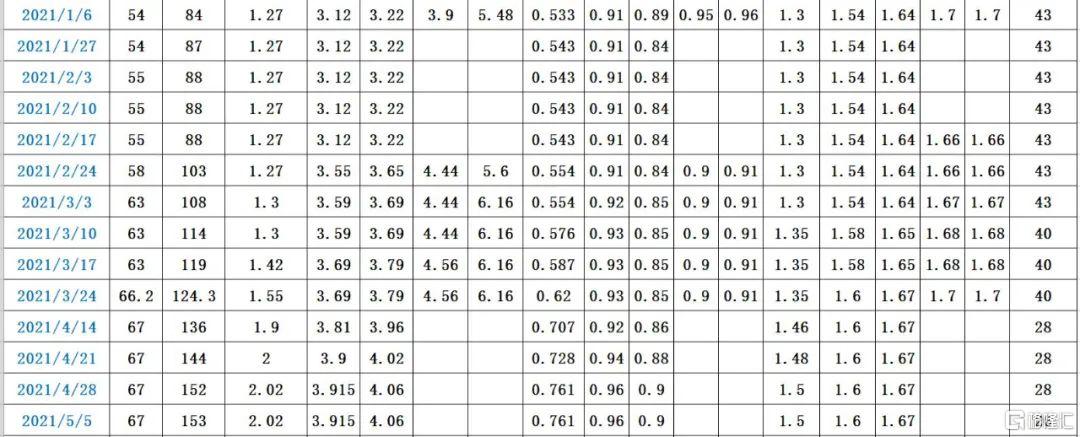

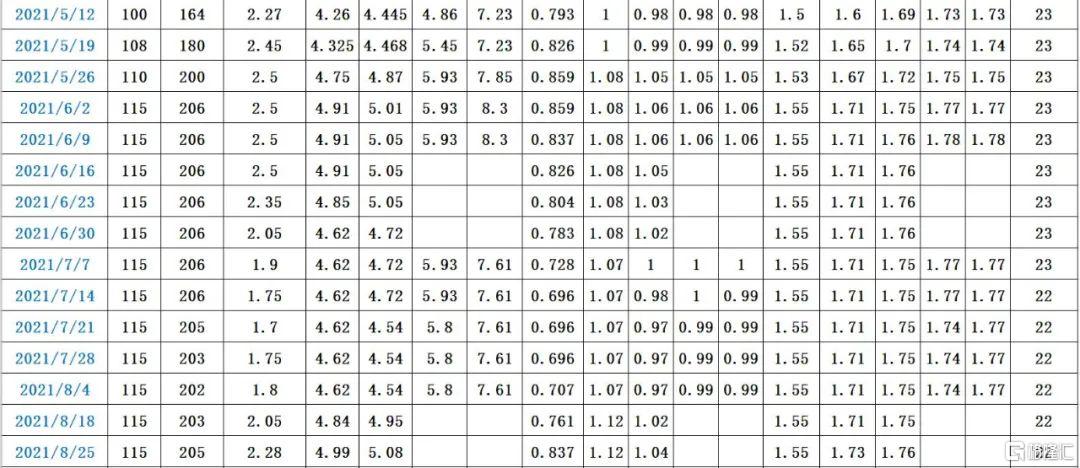

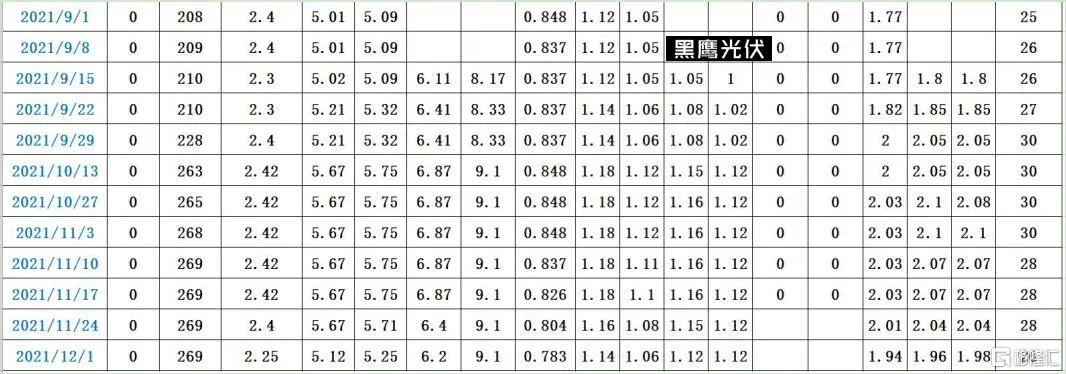

開年後,光伏供應鏈的博弈繼續,漲價繼續。硅片漲,電池漲,硅料漲,組件也看漲,進入4月後,甚至可能再回去年底的2元/瓦。

過往近兩年,疫情影響,供應鏈博弈,國際海運成本飆升,貿易摩擦,“雙碳”下的需求激增,及至如今一場戰爭影響全球能源格局——多種內外變數交疊,往往讓光伏產業的價格走勢“始料未及”。

一,先看價格,供應鏈持續博弈,硅片漲,電池漲,硅料漲,組件漲,

漲價潮已近兩年,未來何時才會持續降價?

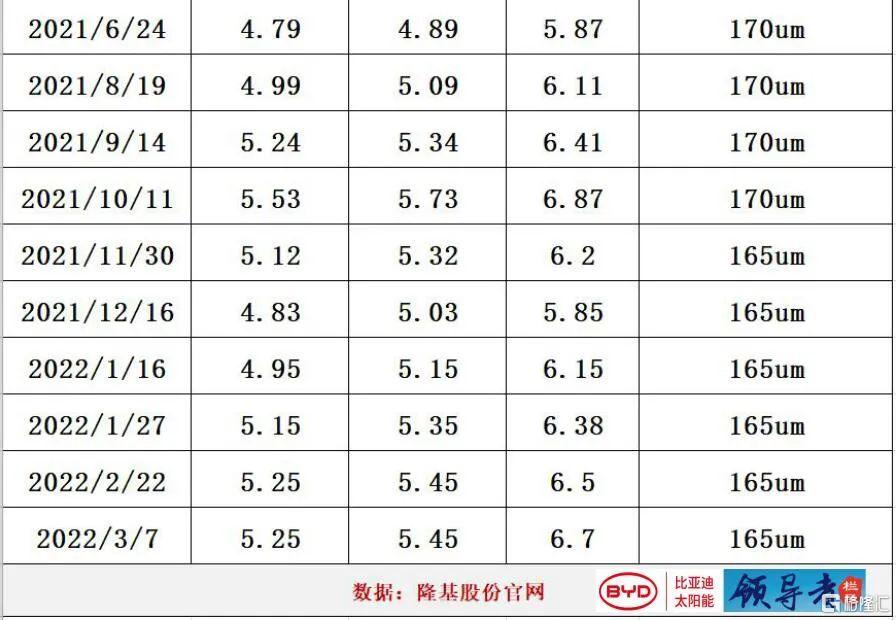

3月4日和3月7日,兩大硅片巨頭中環和隆基分別先後宣佈上調硅片報價。3月8日,電池龍頭通威股份公佈最新電池片報價,182電池漲1分,210電池漲2分。

3月9日,硅業分會公佈價格顯示,硅料價格已出現八連漲。國內單晶復投料價格區間在242-250元/kg,成交均價為246.6元/kg;單晶緻密料價格區間在240-248元/kg,成交均價為243.9元/kg;單晶菜花料價格區間在238-246元/kg,成交均價為241.2元/kg。

組件環節,中廣核新能源最新組件集採公示,晶澳、一道、錦州陽光三家公司入圍,摺合單價最低1.834元/W,最高1.93元/W。

與漲價相伴隨的,是產業鏈的高開工率,2022年初,光伏出現“淡季不淡”。據財聯社調研,電池片開工率比較高,大廠開工率在8成左右,部分廠家可以達到100%;硅片環節也是如此。

硅業分會認為,由於國內包括風光大基地裝機等項目逐步啟動,電池、組件備貨需求持續,推動硅片價格連續上漲,且漲幅高於原料價格所佔成本的增幅,硅片企業在需求預期和價格漲勢的支撐下,下調開工率的可能性較低。

二,從終端需求和政策看,保障性併網和大基地項目推進、

央企提前大規模集採及密集招標,加之密集的利好政策,讓價格“居高不下”。

先看一份近日“刷爆”光伏朋友圈的組件中標消息:2022年3月7日晚間,備受關注的華電15GW組件招標落下帷幕。根據招標公吿,組件要求為530Wp及以上,招標容量15GW,其中單面單玻1GW,雙面雙玻14GW。

280億元的組件招標公吿,必然引起行業巨大關注。根據《中國華電集團有限公司相關項目工程2022年單晶硅光伏組件框架採購批次評標結果公示》中標候選人基本情況:

中標候選人第1名:隆基綠能科技股份有限公司,投標報價:2814190.000000萬元,質量:滿足招標文件要求,工期/交貨期/服務期:滿足招標文件要求。

中標候選人第2名:晶澳太陽能科技股份有限公司,投標報價:2803000.000000萬元,質量:滿足招標文件要求,工期/交貨期/服務期:滿足招標文件要求。

中標候選人第3名:環晟光伏(江蘇)有限公司,投標報價:2721630.000000萬元,質量:滿足招標文件要求,工期/交貨期/服務期:滿足招標文件要求。

中標候選人第4名:晶科能源股份有限公司,投標報價:2846000.000000萬元,質量:滿足招標文件要求,工期/交貨期/服務期:滿足招標文件要求。

中標候選人第5名:天合光能股份有限公司,投標報價:2815000.000000萬元,質量:滿足招標文件要求,工期/交貨期/服務期:滿足招標文件要求。

中標候選人第6名(備選):東方日升新能源股份有限公司,投標報價:2785500.000000萬元,質量:滿足招標文件要求,工期/交貨期/服務期:滿足招標文件要求。

中標候選人第7名(備選):常州億晶光電科技有限公司,投標報價:2793500.000000萬元,質量:滿足招標文件要求,工期/交貨期/明冬期·滿足招標文件要求。

回溯去年底至今的光伏行業,類似上述華電15GW組件招標/中標的消息層出不窮,加之整縣推進提速、大基地開工等消息,終端的需求熱度讓2022年初的光伏“淡季不淡”。

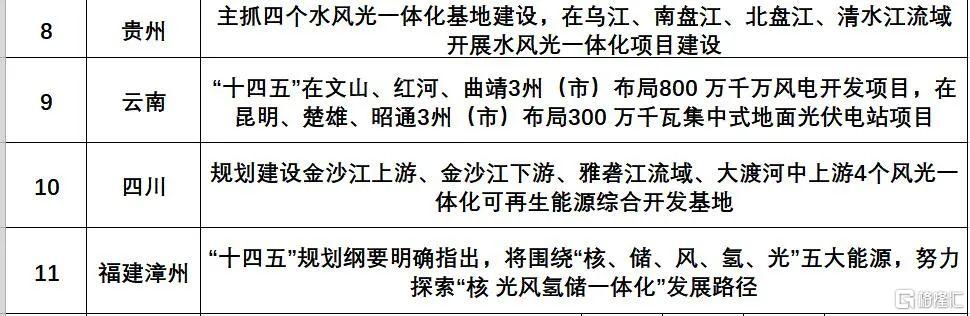

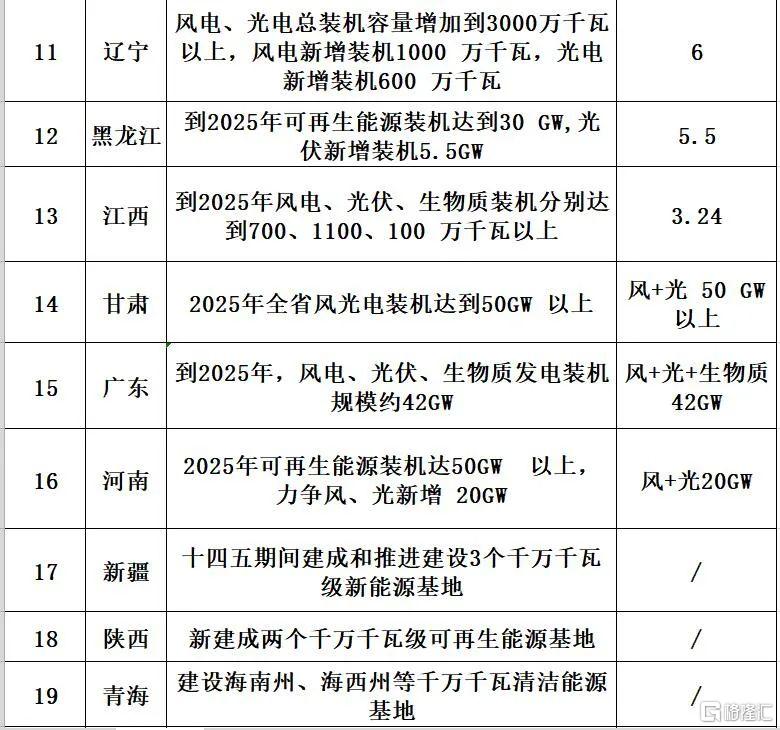

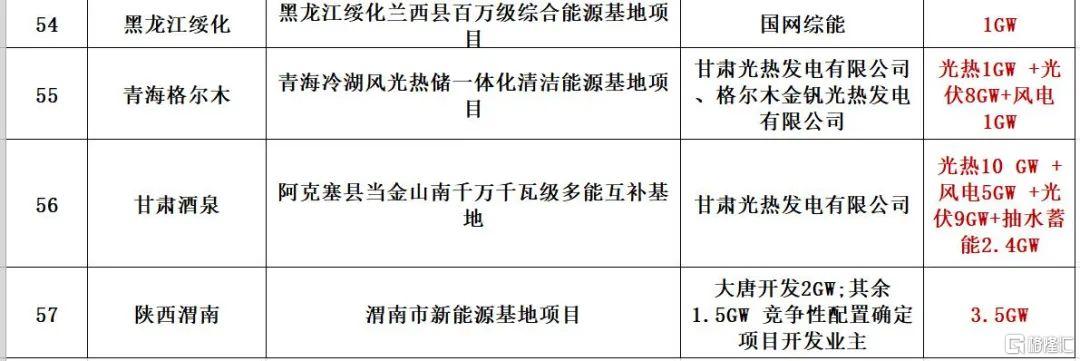

一,大基地項目穩步推進,一期大基地為 2022 年地面電站裝機提供有效保障。

二,保障性併網項目同樣為 2022 年地面電站項目提供支撐。2021 年各省公佈的保障性併網光伏項目達到 65.37GW,假設按照 22 年 1/3 併網率,則平價項目裝機可達 21GW。

三,央企提前大規模集採反映行業景氣度,行業長期受益於電價改革。央企集採 規模大,時間提前。截止 2022 年 1 月底,已公佈央企集採項目達到 35GW+。

四,整縣推進政策下,分佈式需求有望快速增長。電改後電價浮動範圍增大,工商業用户進入電力交易市場,為電價提供上漲 空間。

國家意志及政策層面,進入2022年3月後,各種利好消息繼續釋放:

一,政府工作報吿:推進大型風光基地建設、可再生能源和原料用能不納入能源消費總量控制。

二,國家發改委:在沙漠戈壁荒漠規劃建設4.5億千瓦大型風光基地。

三,國家住建部“十四五”建築節能與綠色建築發展劃”:到2025年,全國新增建築光伏50GW以上。

三,多數觀點預計2022年將是光伏裝機的大年,

國內新增光伏裝機規模75GW-100GW,全球達到200-230GW

根據國家能源局數據,2021年國內光伏市場全年新增裝機54.88GW,其中分佈式光伏29.27GW,佔比53.33%;集中式光伏電站新增裝機25.6GW,佔比46.64%。全國光伏電站累計裝機305.98GW,連續9年穩居世界首位,其中集中式累計裝機198.47GW,分佈式為107.5GW,佔比35%。

從各省數據來看,山東、河南、河北領銜2021年各省光伏新增光伏裝機,這三個省也是户用光伏裝機TOP 3的省份。從地面電站規模來看,湖北、河北、陝西、山西、寧夏位居裝機TOP 5。

對於2022年的光伏市場及新增裝機預期,綜合各方觀點和分析來看,考慮到國內風光大基地建設、分佈式光伏整縣推進、能耗雙控增加綠電需求以及海外市場的恢復,多數觀點預計2022年將是光伏裝機的大年。

2月23日,中國光伏行業協會名譽理事長王勃華分析,在巨大國內光伏發電項目儲備量推動下,2022年新增光伏裝機規模或將增至75GW以上,大約在75GW-90GW左右。

集邦諮詢光伏產業分析師鄒炎慧女士預計2022年光伏裝機將同比增長30%左右,達到200-220GW;中國在政策+經濟性雙重因素的驅動下,裝機量有望達75GW。

中泰證券預計2022年國內新增裝機規模為60-75GW;長城證券則預計2022年國內光伏新增裝機高達110GW。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)