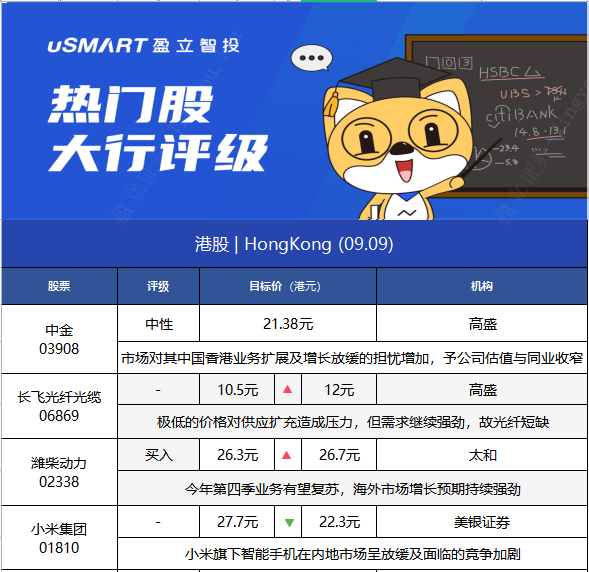

今日看点1.高盛:首予中金公司(03908)“中性”评级 目标价21.38港元

高盛发布研究报告称,首予中金公司(03908)“中性”评级,因中国香港及A股市场的竞争加剧,而基于近期市况存在不确定性及波动性,尤其是ADR市场,以及市场对其中国香港业务扩展及增长放缓的担忧增加,市场予公司的估值与同业收窄。予目标价21.38港元,即较现价有大约3%下行空间。

该行表示,由于A股及中国香港市场业务增长,以及由本地投资银行平台转为全球投资银行平台,估计公司的有机增长(OrganicGrowth)维持强劲。另预期在资产管理及离岸业务带动下,公司2025-30年的净利润复合年均增长率为14%。

2.高盛:维持长飞光纤光缆(06869)“中性”评级 目标价升14.4%至12港元

高盛发布研究报告称,维持长飞光纤光缆(06869)“中性”评级,目标价由10.5港元调高14.4%至12港元,调高2021及2022年净利润预测58%及13%,大致维持2023年预测。

报告中称,中移动(00941)昨日(8日)公布2021至2022年的新光缆招标,总采购量为1.43亿芯公里,同比增20%。整个招标的定价上限为98.59亿元人民币(下同),即平均售价每公里上限为68.8元,与去年69元相若,不过留意到实际平均售价明显低于2019年及2020年的招标。

该行提到,公司在第二季报告中指出,由于极低的价格对供应扩充造成压力,但需求继续强劲,故光纤短缺。这符合该行对价格明年将由2020至2021年低位回升的预期。

3.大和:重申潍柴动力(02338)“买入”评级 目标价微升至26.7港元

大和发布研究报告称,重申潍柴动力(02338)“买入”评级,目标价由26.3港元微升至26.7港元,基于全年毛利率及重型卡车销售预测下调,相应将2021-23年每股盈利预测削减5%。

报告中称,与公司管理层讨论后,认为今年第四季业务有望复苏,海外市场增长预期持续强劲。公司预期重型卡车行业今年销量可超过150万辆,并于明年维持较高水平,考虑到第三季较疲弱,相信整体下半年需求较弱,但在季节性因素下,仍预计第四季销情将有所回升。

该行指出,据估算上半年潍柴的国六发动机占市场份额达30%,预期受惠于产品技术及服务网络等因素,份额仍将持续提升,公司预期国六发动机明年毛利率可超越国五发动机。

大和认为,在现有技术和生产能力的基础上,公司将致力发展氢燃料电池堆和空气压缩机的国产化和生产,去年新能源业务实现收入3亿元,接近收支平衡,相信随着上半年客户反馈正面及产品准备推出,公司的工程机械液压系统产品将进一步扩展。

4.美银证券:下调小米集团-W(01810)至“跑输大市”评级 目标价降19.4%至22.3港元

美银证券发布研究报告称,将小米集团-W(01810)评级由“中性”降至“跑输大市”,目标价由27.7港元下调至22.3港元,此按综合方式作估值,指小米旗下智能手机在内地市场呈放缓及面临的竞争加剧。-

该行指,小米旗下智能手机产品在中国市场份额为17%,认为其要进一步扩张面临挑战,因为今年7月份荣耀已经获得15%的份额,对比荣耀在今年3月份市场份额仅3%,供应链端也预计荣耀在2022年的出货量将翻倍。

报告中称,内地市场贡献了小米85%的互联网销售额及大部分收益,认为荣耀将与小米直接竞争,包括线上竞争,也正积极拓展线下市场,该行认为荣耀会迅速追赶上来,并预计OPPO和VIVO则保持相对稳定。

美银指,小米积极的线下战略也导致了更高的成本。该行旗下熊情境预测下,如果小米的中国份额在2022-23年下降到12%至14%,对比2021年预测为16%,而荣耀恢复到20%以上,小米的互联网增长将从2021年的17%,分别放缓到2022年的5%和2023年的负1%。