摘要

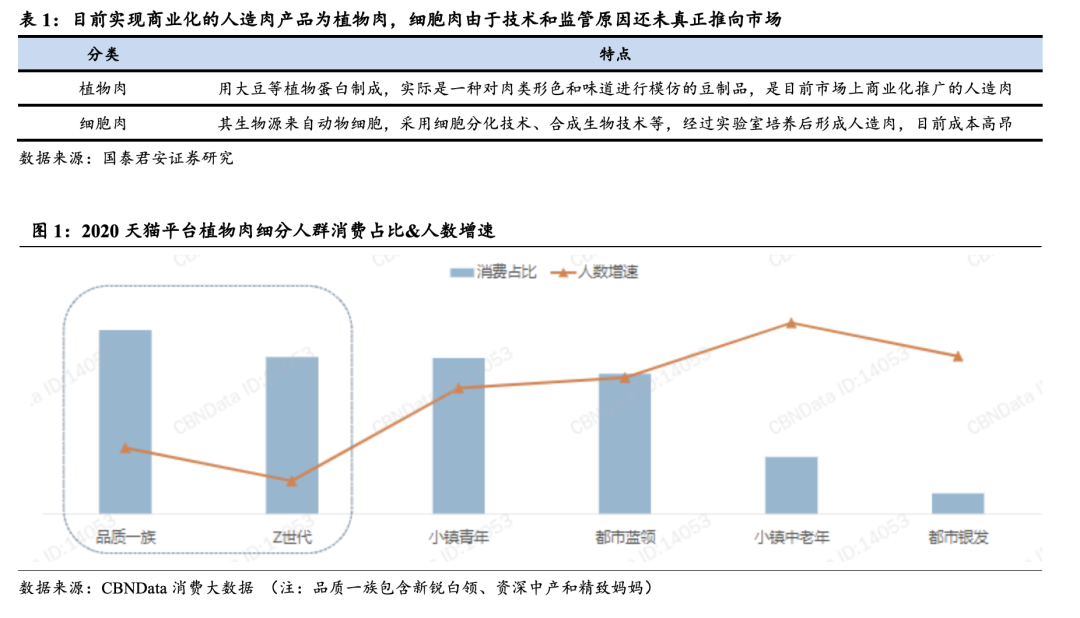

· 植物肉的消费群体主要是一二线城市的年轻白领,满足了体验新奇事物、追求身材管理的需求。中国消费者购买植物肉更多是出于对新奇事物的尝试,以及健康和体重管理的需要。根据《2021中国植物肉行业洞察白皮书》,在复购植物肉的动机上,50%的消费者看中健康,这其中又有68%的人更看重其低脂、低卡的特性。另外,千禧一代和Z世代对新消费产品的尝试也推动了中国植物肉市场发展,购买植物肉对他们更多属于体验消费,满足好奇心以及凸显潮流标签。

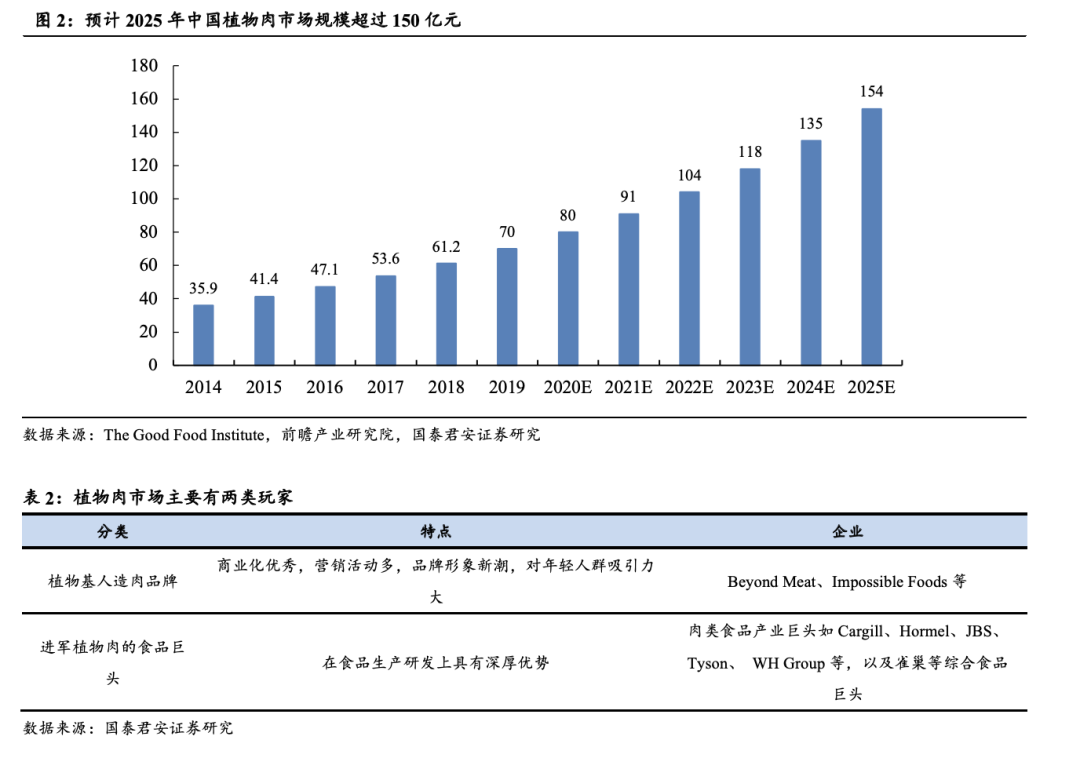

· 中国植物肉市场处于导入期阶段,长期发展空间广阔。消费者收入水平提升带来生活方式的转变,欧美国家近年来环保主义、动物保护和素食主义逐步兴起,人们更加追求对环境和社会影响更为正面的饮食方式,植物肉已经拥有相对成熟和一定规模的消费群体。在中国,由于经济水平、饮食习惯等差异,植物肉市场目前处于导入阶段,据The Good Food Institute,2019年中国植物肉产业的市场规模约为70亿元,过去五年的年复合增长率为14%左右;据前瞻产业研究院,预计2025年市场规模有望达到154亿元。植物肉在中国仍需要较长时间的产品技术迭代和消费习惯培养,但从长期趋势来看,收入水平提升以及消费理念更新也为未来市场提供了广阔机遇。

· 国际巨头陆续登陆中国植物肉市场。2019年美国植物肉巨头Beyond Meat上市、另一大美国植物肉巨头Impossible Foods的持续融资和IPO计划,带动了全球植物肉的投资热潮。2020年,许多国际知名的植物肉制造企业登陆中国市场,如美国“植物肉第一股”的Beyond Meat于2020年7月开始在盒马鲜生上架植物肉产品;Impossible Foods于2020年10月表示最快将于2021年进入中国内地市场;2020年12月雀巢正式发布嘉植肴品牌,植物基系列产品全面推向中国市场;2020年12月联合利华旗下的植物肉品牌植卓肉匠在中国上市。

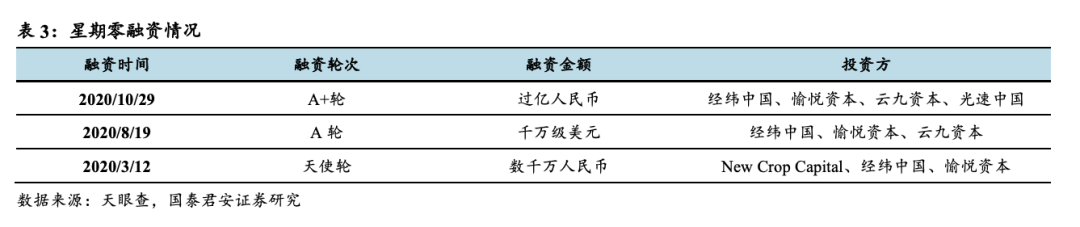

· 国内本土创业品牌涌现,星期零于2020年10月完成过亿元人民币的A+轮融资。国内与植物肉相关的本土品牌也大量涌现,包括星期零、未食达、珍肉等一批创业公司,以及金华火腿、双塔食品等上市公司。据CBNData,从2019年12月到2020年12月,国内针对植物基公司的投资事件多达21件,同比增长500%。星期零是一家成立于2017年的植物肉企业,主要产品是大豆为主要原料的植物基人造肉,客群定位在 18-35岁、身处一二线城市的都市白领和年轻学生,具有喜欢尝鲜、追求健康饮食的需求,2020年10月完成过亿元人民币的A+轮融资。

目录

1. 行业概况

2. 市场空间和竞争格局分析

3. 主要标的及投融资情况梳理

3.1. 星期零

1.行业概况

植物肉是用大豆、豌豆等植物蛋白制成,对肉类形色和味道进行模仿的食品。植物肉属于人造肉的一种,可以实现商业化批量生产。植物肉与传统的中式素肉区别在于,中式素肉仅通过烹饪的手法,让产品拥有与动物肉菜肴相似的外形,但质感、口感与动物肉仍有很大差距,而植物肉能够从多方面模拟出动物肉的质地、口感和风味。

中国的植物肉消费者以一二线城市的年轻白领为主,满足了他们体验新奇事物、追求身材管理的需求。与欧美消费者的动保主义、环保主义有所区别,中国消费者购买植物肉更多是出于对新奇事物的尝试,以及健康和体重管理的需要。根据商业周刊&星期零《2021中国植物肉行业洞察白皮书》,在复购植物肉的动机上,50%的消费者看中健康,这其中又有68%的人更看重其低脂、低卡的特性。另外,千禧一代、Z世代对新消费产品的尝试也推动了中国植物肉市场发展,购买植物肉对他们更多属于体验消费,满足好奇心以及凸显潮流标签。

2.市场空间和竞争格局分析

中国植物肉市场处于导入期阶段,未来仍需较长时间的产品技术迭代和消费习惯培养。消费者收入水平提升带来生活方式的转变,欧美国家近年来环保主义、动物保护和素食主义逐步兴起,人们更加追求对环境和社会影响更为正面的饮食方式,而以植物蛋白为主的肉类替代品生产更节能环保,与养殖动物相比消耗的资源更少,植物肉已经拥有相对成熟和一定规模的消费群体。在中国,由于经济水平、饮食习惯等差异,植物肉市场目前处于导入阶段,据The Good Food Institute,2019年中国植物肉产业的市场规模约为70亿元,过去五年的年复合增长率为14%左右;据前瞻产业研究院,预计2025年市场规模有望达到154亿元。植物肉在中国仍需要较长时间的产品技术迭代和消费习惯培养,但从长期趋势来看,收入水平提升以及消费理念更新也为未来市场提供了广阔机遇。

国际巨头登陆中国植物肉市场,国内本土创业品牌涌现。2019年美国植物肉巨头Beyond Meat上市、另一大美国植物肉巨头Impossible Foods的持续融资和IPO计划,带动了全球植物肉的投资热潮。2020年,许多国际知名的植物肉制造企业登陆中国市场,如美国“植物肉第一股”的Beyond Meat于2020年7月开始在盒马鲜生上架植物肉产品;Impossible Foods于2020年10月表示最快将于2021年进入中国内地市场;2020年12月雀巢正式发布嘉植肴品牌,植物基系列产品全面推向中国市场;2020年12月联合利华旗下的植物肉品牌植卓肉匠在中国上市。国内与植物肉相关的本土品牌也大量涌现,包括星期零、未食达、珍肉等一批创业公司,以及金华火腿、双塔食品等上市公司。据CBNData,从2019年12月到2020年12月,国内针对植物基公司的投资事件多达21件,同比增长500%。

3.主要标的及投资情况梳理

3.1

星期零

星期零是一家成立于2017年的植物肉企业,主要产品是以非转基因大豆为主要原料的植物基人造肉。星期零的客群定位在 18-35岁、身处一二线城市的都市白领和年轻学生,具有喜欢尝鲜、追求健康饮食的需求。

产品

研发多种口味与形态产品满足用户需求。

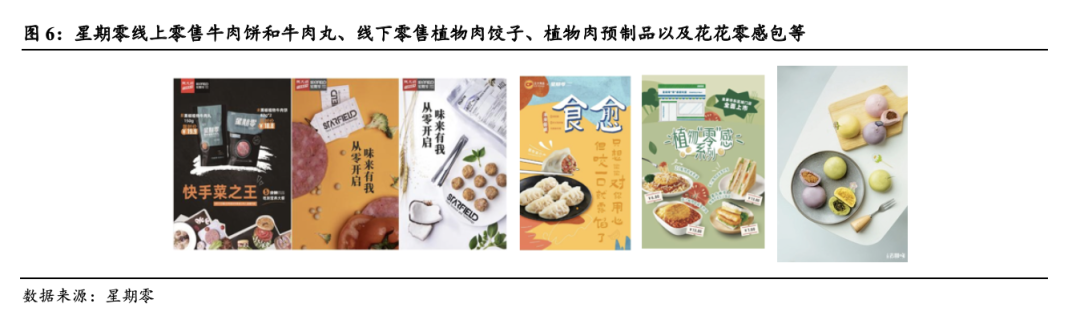

星期零投入各类植物肉口味和形态的研发,除了基础的牛肉、鸡肉、猪肉外,还开发了新的植物蛋白产品,比如海鲜。目前有近20 款产品,分为冷冻线和常温线,满足餐饮客户和零售客户的需求。2021年6月,星期零推出首款植物肉速冻“肉包”——“花花零感包”,进入传统速冻包子领域。

品牌

品牌联名、线下活动扩大影响力。

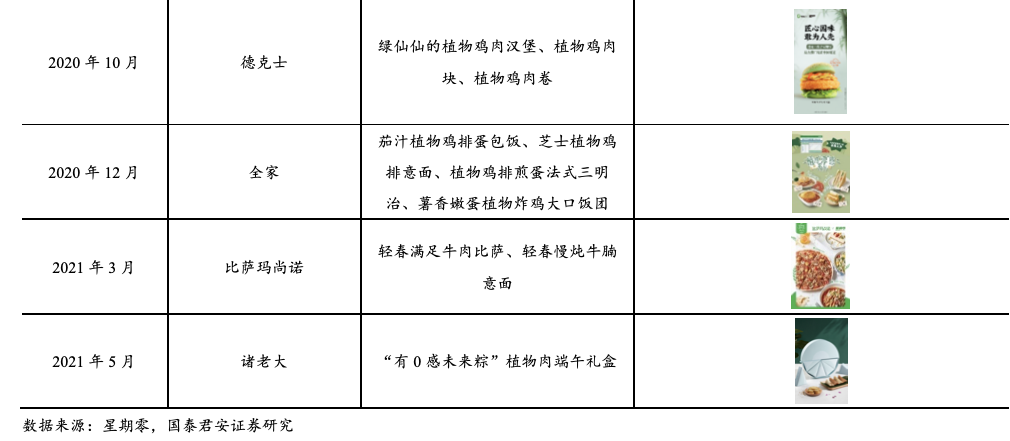

1)品牌联名:星期零作为中国本土植物肉品牌,和诸老大在端午节推出未来粽子,和主营江浙沪地区的烧烤品牌大肆撸串推出植物肉烤串,和长沙老字号文和友老长沙臭豆腐联名植物基臭豆腐,与德克士合作推出“绿仙仙汉堡”,主打“中国味”,全国2600 家店上线的绿仙仙植物鸡肉汉堡5天售出10万份。

2)线下活动:星期零通过品牌活动拉近与消费者的距离,增加品牌曝光度。2019年12月,星期零联合拉面说、奈雪的茶等新兴品牌,结合植物肉产品,在深圳举办线下快闪市集“未来停泊站SC-42”;2020年9月、10月,星期零参加上海的FashionZoo和“伍德吃托克”可持续市集。

渠道

主要布局餐饮渠道,拓展其他线上线下渠道。

1)餐饮渠道:截止2020年12月底,星期零通过为100多个品牌如奈雪、喜茶、Tim Hortons、正大集团、德克士等全国超5500家门店提供原材料打开市场,并积极开发各个城市的餐饮店和小品牌销售植物肉产品,和餐饮品牌联名只限于大品牌和网红品牌。

2)其他渠道:2020年4月,星期零首次推出了自己的电商渠道植物肉产品,两款产品分别是“星期零黑椒植物牛肉饼”和“星期零黑椒植物牛肉丸”;9月,星期零开售与正大食品旗下品牌暴走斑马合作的两款植物肉饺子,之后在盒马鲜生部分区域上线;12月,星期零联手全家推出了4款植物肉预制品,包括茄汁植物鸡蛋包饭、芝士植物鸡排意面、植物鸡排煎蛋法式三明治和薯香嫩蛋植物炸鸡大口饭团,满足白领人群一日三餐需求。2021年6月,星期零推出第一款消费端植物肉产品“花花零感包”,6月10日在天猫、京东、有赞上线,6月18日在Ole全国门店上线,6月下旬在上海地区盒马门店陆续上线。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)