在經歷了一個多月的上漲之後,中華區股市似乎有了見頂的態勢。

以成長股集中營--創業板為例。指數在6月底衝頂之後,已經橫盤一週多,雖然沒下來,但也明顯缺乏往上的動力,板塊方面也出現明顯的分化,前期熱門的成長股紛紛進入調整模式。市場似乎暫時止住腳步,要看看中期業績之後方決定下一步。

對於分化的板塊,有一個尤其值得注意,那就是半導體。

從搶單到砍單,中間只有一年時間。

這幾天,半導體代工“一哥”台積電,心情大概不會太好,因為傳聞接連遭到三大核心客户--蘋果、英偉達、AMD削減芯片訂單,最大的蘋果削減10%,AMD削減2萬片7nm及6nm晶圓。

訂單少了,生意不好做了,股價自然下跌,7月1日美股台積電股價下跌5.81%,收於77美元,和今年初145美元的高位相比,回撤幅度近乎腰斬。台積電一向是半導體的風向標,它遭砍單,哪怕只是傳聞,都足以拖累整個半導體行業。

本週一,港A股芯片股也普遍下跌,中芯國際、華虹半導體、兆易創新、卓勝微、銀河微電等半導體股票都是清一色大跌。

前一年還是眼光普照,一年過後,就陰雨連綿,夠嗆的。

當然,半導體本身屬於週期性行業,有高就有低,拉長時間看,起起落落也屬正常行為。

但是這一次,情況可能會更為糟糕一些。

01

危機

作為半導體最大的兩個消費地,美國和歐洲的經濟都身處水深火熱之中。

先是俄烏戰爭推高全球能源價格。

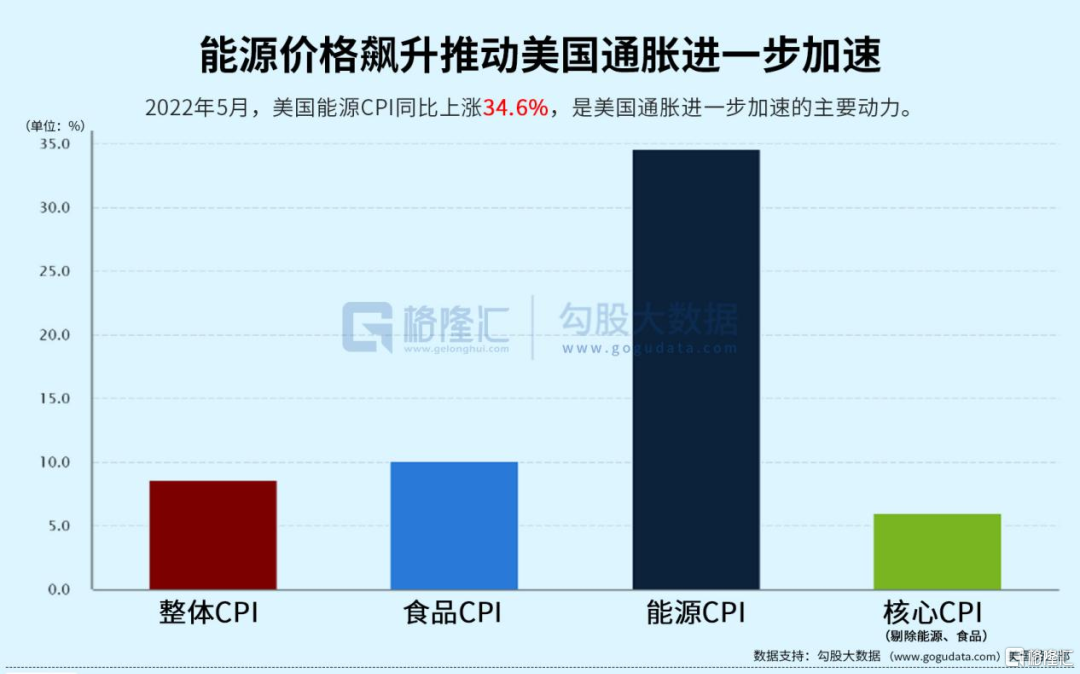

然後是能源價格一飆升,CPI就更加忍不住,不管是整體的還是食品的,亦或是核心CPI都一個勁往上漲。

美國通脹也是從去年的5%一路上竄,破6,破7,破8,5月份更是40年來的記錄--8.6%,高於市場預期。

高通脹乃至滯脹從預期最終變為現實,歐美經濟衰退也成為眼下資本市場最為忌憚的話題。

當然,這個問題不能簡單地歸結於俄烏戰爭,因為它充其量只是一個助推因素,主要的還是全球貨幣氾濫多年造成的惡果,特別是新冠疫情之後無底線放水所造成的。客觀地講,這種過度依賴貨幣刺激的經濟政策放在當時的環境,確實有合理性,如果能夠很好地善後,也不失為一個好政策,問題是能善後嗎?

回顧一下5月18日凌晨2點,鮑威爾在接受華爾街日報採訪時旗幟鮮明表決心:不降通脹不罷休,認為美國經濟可以實現軟着陸。而僅僅在4天之前,他曾指出在美聯儲加息以抑制通脹時,無法承諾經濟將軟着陸。

而在5月初,美財長耶倫也曾表示,預計明年美國經濟將實現穩健增長,伴隨着美聯儲採取措施降低通脹,經濟可能會軟着陸。對於軟着陸,美聯儲既需要技巧,也需要運氣,但她仍相信這是一種可能的組合。

然而,市場對於軟着陸持有相當懷疑的態度。如同去年的場景:鮑威爾和耶倫在各種場合反覆強調“通脹是暫時的”,而市場質疑的聲音不絕於耳。近期,3位前美聯儲官員,包括JeffreyLacker、CharlesPlosser以及WilliamDudley,均認為美聯儲加息動作太過遲緩,美國經濟衰退的可能性很大。WilliamDudley(2009-2018年任職紐約聯儲主席)一針見血:在本輪週期實現軟着陸的可能性幾乎為零,因為過去他們每次不得不推高失業率時,最後都以衰退吿終。

幾位大佬級人物的相繼表態,很明顯對於善後這個問題,已經投出了“棄權票”,這無疑更加重了對歐美乃至全球經濟衰退的擔憂。

而現在,這種擔憂似乎正一步步變為現實。

美國一季度GDP最終值-1.6%,現在美國亞特蘭大預期二季度-1%,兩個季度都負增長,狹義上説上半年美國經濟陷入衰退已經板上釘釘。

歐洲的情況或許還要更差一些,先不説經濟10多年沒有起色,因為俄烏戰爭就發生在這塊土地上,而且俄羅斯能源斷供的對象正是歐洲國家,最後的結果,是歐洲的CPI的漲幅和美國並駕齊驅。

上週五,歐盟統計局公佈歐元區6月CPI數據,繼5月份上升8.1%後,6月繼續同比上升8.6%,高於預期的8.5%,繼續創造歷史最高水平,調和CPI環比上升0.8%,雖然與5月持平,但高於預期的0.7%。

一季度歐盟GDP實現了5.6%的同比,0.7%的環比增長,但這只不過搶了一個時間窗口,因為俄烏是2月底才打響,能源價格飆漲主要集中在2季度,不出意外,歐洲二季度的經濟數據會相當難看。

從宏觀層面上看,CPI高企,收水甚至暴力加息就是為數不多的政策選項,這就為經濟危機扔下了“炸彈”:不暴力加息,貨幣氾濫,CPI下不去,通脹就無從解決,暴力加息,流動性收縮,經濟成本、企業盈利、就業都會不同程度受到負面衝擊。

這是兩難,很難解決,如果那些大人物的“智慧”不夠用,那迎面撲來的就很可能是經濟危機。

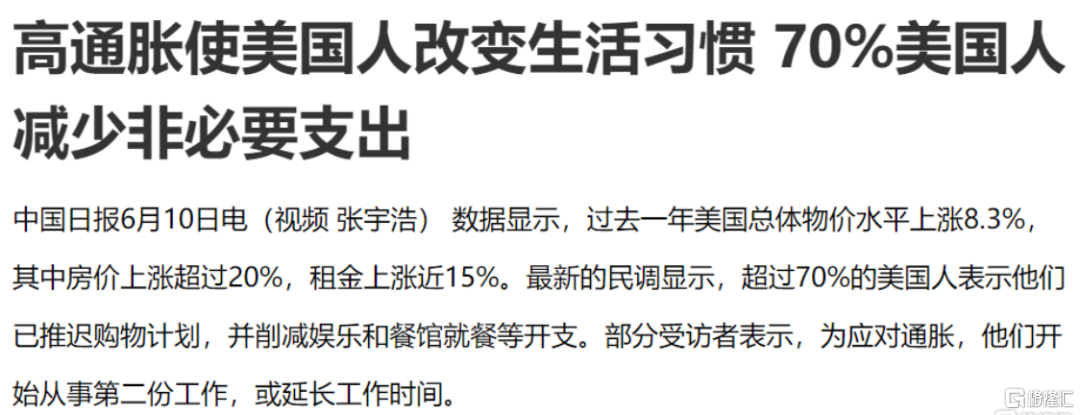

在這樣的大背景下,人們會趨向於壓縮非必要的消費項,包括終端電子產品、家用電器、汽車等等。消費和宏觀經濟表現互為因果,經濟衰退最直接的表現之一,就是消費不振,甚至出現坍塌。

從這個角度上看,半導體出現砍單,就再正常不過了。

02

下滑

具體看一下半導體的需求面,其實都比較低迷。

首先是手機。

作為現在半導體應用領域中,技術含量最高,利潤也最為豐厚的一個細分,智能手機在過去10年讓半導體行業賺的盤滿缽滿。

但是,2022年一季度,全球智能手機出貨量為2.98億部,較去年一季度下滑3000萬部,下滑幅度高達9%。據潮電智庫預測,今年全年全球智能手機出貨量不超過10億部,甚至可能只有9億部,較去年最多下滑20%。

據Counterpoint Research的最新數據,2022年5月全球手機市場銷量環比下降4%,同比下降10%,至9600萬部,這是十年來第二次跌破1億部,而上一次銷量跌破1億部還是新冠疫情開始的時候。中國信通院發佈的數據,5月國內手機市場出貨量2080.5萬部,同比下降9.4%;1-5月國內手機市場出貨量累計1.08億部,同比下降27.1%,其中5G手機出貨量同比下降20.2%。

再説到PC。

全球一季度出貨量為7790萬台,較2021年同期下滑6.8%。其中,惠普下滑17.8%,華碩下滑5.5%。

據市場分析機構Gartner報吿的預測,2022年全球PC出貨量將下降9.5%,其中Chromebook受到的衝擊是最大,下滑幅度高達30%,PC降幅為3%,Mac預計會持平。報吿同時指出,2022年企業PC的需求預計同比下降7.2%,個人PC的需求下降更為明顯,幅度預計為13.1%。

這些數據有效地佐證了蘋果、英偉達、AMD對台積電的砍單。

至於其他消費電子領域,如電視機、TWS耳機等,情況同樣不容樂觀。

據《全球TV品牌出貨月度數據報吿》顯示,2022年一季度全球TV出貨量為4490萬台液晶電視+150萬台OLED電視,同比下降6.1%,連續第三個季度出貨規模下滑。這導致整體液晶電視面板價格跌幅遠超4月預期,已跌破面板廠現金成本。據潮電智庫預測,2022年全球TWS耳機出貨量將下滑30%。

可以説消費電子是清一色的下滑,基本沒有能夠倖免的,就連疫情後不斷受到缺芯困擾的汽車行業,也出現了變數。

我們納入統計的22個國家中,有14個國家汽車銷量均呈下跌趨勢,有70%的國家銷量跌幅均達到兩位數。3月,全球前3大市場——中國、美國、日本分別同比下滑11.7%、24%、16.3%。

別看半導體技術含量高,利潤豐厚,但實際上也是看下游吃飯的行當,眼下最大的幾個下游應用,智能手機、PC、其他消費電子、汽車出貨量都出現下滑,半導體自然也會受到影響。業界最知名的半導體行業晴雨表--費城半導體指數,在疫情後有過一段高光時刻,但今年一月之後,出現連續下滑,但即便如此,也不過跌回一年前的水平,現在宏觀環境這麼差,很難説已經跌到位。

從實體行業上看,接下來的半導體行業,很可能會步入量價齊跌的環境。需求端下滑就不用説了,而過去兩年因為缺芯導致價格高企,刺激廠家擴產,而根據半導體行業的擴產週期,今明兩年產能開始進入投放階段,但需求卻逐步萎縮,供不應求很可能迅速演變為供過於求,價格就很難不下行。

當然,有一個細分在眾多下滑態勢中顯得另類,甚至逆勢而上,那就是新能源汽車。但是,單靠這個行業,能挽救半導體於危難之中?

03

新能源車還不算救世主

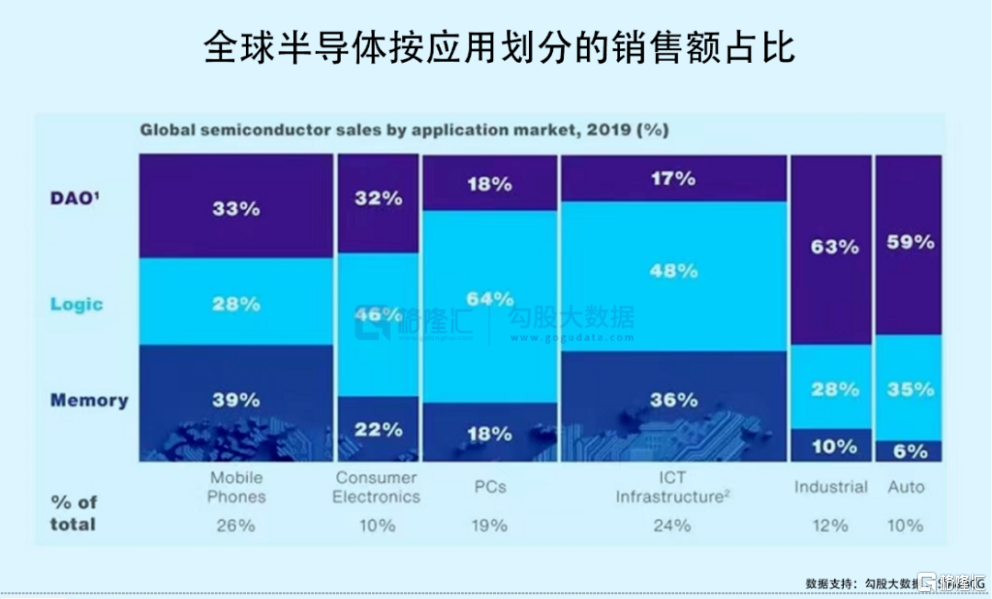

從現在的佔比看,汽車半導體佔整個半導體的比例不是很高,只有10%,而智能手機、PC、消費電子佔比總數為55%,另外,ICT設備、工業控制佔比總數為34%。這樣看,因為佔比低且均處於下滑趨勢,汽車半導體即使有增長,也很難支撐起整個半導體的增長。

類似的邏輯,從一個智能手機過度到汽車電子的公司--舜宇光學有過類似的體現。

去年,舜宇車載鏡頭出貨量增長21%,是智能手機業務萎縮之後,公司新的被寄予厚望的增長點,但這些業務實際上佔總體營收的比例不高,只有6%,是手機鏡頭業務的7%,換言之,手機相關產品的佔比超過90%,仍然是公司營收和利潤最大來源。

這其實給出了一個很重要的邏輯,此消彼長中,長的部分能夠彌補消的部分。如果OK,那自然皆大歡喜,如果不行,那整體下滑的趨勢就會繼續,直到比例重新劃分。

回到新能源汽車,從銷量上看,增長毫無疑問是強勁的,單以中國來説,去年的新能源汽車銷量增長了1.6倍,今年4月份雖然遭受疫情、產業鏈中斷的影響,但5月份得益於國家強力的政策刺激,銷量迅速恢復,各方的預計,今年中國新能源汽車的銷量增長可以去到60%,而且從銷售滲透率上看,這個領域還有很長的增長空間沒走完。

擔憂顯得很沒有必要。

但是,另外一個事實確實冰冷的,新能源汽車的銷量只不過是蠶食燃油車的市場,而燃油車的佔比更高,超過7成,鑑於總體汽車銷量2017年已經見頂,而且全球經濟都不景氣,國內的消費力也還在下行週期中,從銷量上看,新能源汽車的增長並不足以彌補汽車總體的下滑。

從長遠看,新能源汽車對於半導體的需求會超過燃油車,鑑於自動駕駛、智能座艙等技術的發展,每輛車安裝的芯片也會不斷增加,性能不斷增強,甚至有研究機構預計,2030年汽車半導體佔總體新能源汽車的成本將達到50%。

新能源汽車是半導體肉眼可見的增量領域,但這個領域要想真正撐起半導體行業的大旗,就很難準確預測,不過可以肯定的是,眼下距離這個目標還很遙遠。

所以,短期還是不要指望的好,更不要盲目樂觀,忽視半導體正在步入週期下行的事實。

04

結語

一些半導體大佬級別的公司,過去一年的業績都很好看,今年也一度給出樂觀的增長預期。

比如台積電,5月營收1857億新台幣,同比增長65.3%,環比增長7.6%,連續兩個月創下單月營收歷史新高。1-5月,公司營收約8493.43億元新台幣,增長44.9%,成績仍然亮眼。

但是,這些成績得來,很大程度上是源於缺芯導致的價格上漲,這也是現在最為擔憂的事情,如果供不應求狀態出現下滑,那半導體行業步入下行,量價齊跌的邏輯也就説得通了。

台積電曾公開表示:“公司2022全年營收同比增長將達到或超過25%-29%,高於代工廠行業整體增速,其中HPC和汽車業務增速最高,HPC將成為貢獻營收的最大驅動力,部分增速由智能手機需求下滑抵消。”

只是,理想豐滿,現實骨感。

隨着外圍通脹高企,經濟危機預期越來越強,國內的消費需求同樣存在壓力,下游需求的下滑,還沒看到底,半導體行業的下跌空間,還不小,更重要的是,作為傳統的非必要消費品,一旦下跌起來,很可能深不見底。

想抄底的話,還得耐心等待。