3月31日,景瑞控股(01862.HK)發佈2019年度業績報告。數據顯示,期內公司實現收入132.85億元,較去年增長約17.9%,年內淨利潤12.85億元人民幣,歸屬股東淨利潤9.04億元。

從業績來看,景瑞控股2019年實現了營收較快速的增長,毛利潤穩步提升,淨利潤則相對保持平穩。尋覓業績背後的驅動力,景瑞的增長可以説是一個厚積薄發的過程。

隨着房地產行業集中度提升趨勢愈演愈烈,中小房企的生存空間日益受到擠壓,如何實現在行業內的突圍,深刻考驗企業運營者的智慧。相較於大舉衝刺規模的激進打法,景瑞選擇了一條與眾不同的路徑,伴隨主業持續發展,景瑞也已經逐步培育出未來增長的新驅動力,並即將進入價值釋放階段,長期增長趨勢開始愈發明朗。

當前包括優鉞資管、景瑞地產、景瑞不動產、景瑞服務和合福資本在內的五大業務平台已經相繼落地,業務有序開展之中,為景瑞未來的發展打下了堅實根基。由此再聚焦到公司地產開發主業,景瑞的增長邏輯伴隨幾大平台的協同也得到了進一步的確認。而近年來公司在業務上亦不乏亮點。

具體表現如下:

1、產品力得到持續提升,改善去化提振毛利率

伴隨房地產行業步入品質時代,單純以普通住房為賣點顯然已經過時,消費者對品質對追求倒逼房企不斷優化自身的產品和服務。景瑞的產品力也在這一過程中持續進化。

公司成功打造"客户洞見"和"卓越產品力"為核心的DTV(Design to Value客户價值設計)戰略。其基於客户需求進行設計解決方案,從甄選空間、個性精裝、自在健康等七大維度為客户進行設計定製。2019年,實現DTV品牌館的落地,並推出定製品牌「Space me」精彩家,進一步構造其新商業模式下的核心競爭力。

產品力的升級與進化,也將帶來市場良好的口碑,傳導到銷售端,提升項目去化率。過去的2019年公司回款率達到90.4%,而2020年公司預計總推盤約355億,,預計新推貨值249億,全年去化率預計在70.4%。

此外,優秀的產品還將帶來一定的市場溢價,為公司整體毛利率的提升打開空間。近年來公司合約銷售均價實現快速提升。2019年合約銷售單價繼續維持"2"字頭,達20819元每平。

2、淨負債率不斷下降,手握充裕現金

截止2019年12月31日,景瑞控股的淨負債率約為58%,較上年下降了6個百分點,該指標近近幾年來持續處於下降通道,降槓桿效果顯著,由此也進一步驗證了景瑞整體發展較為穩健的一面。

值得一提的是,公司當前在手現金充裕,截止期末,銀行存款及手頭現金總額(包括受限制現金)為137.48億元,而公司有息負債僅為190億。風險高度可控。

公司融資成本也處於較低水平,截止2019年末,加權平均融資成本為8.36%,在行業中具有優勢。

截止2019年末,銀行授信總額359億元,已使用額度81億元,佔總額度比為22.56%。公司銀行授信額度保持充足,進一步鞏固了抗風險能力。

3、土地資源有力拓展,長三角佈局進一步深化

房地產開發業務作為公司主攻業務板塊,土儲規模直接決定了未來發展空間,景瑞控股在土儲端也在持續發力。

2019年,景瑞控股相繼在天津、武漢、蘇州、杭州、寧波、上海、南京及嘉興多個地方獲得10個項目,增加土地儲備總建築面積約130.02萬平方米,項目總投資額約為85.83億元。

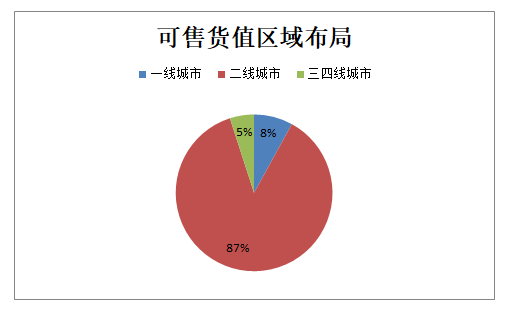

而截至期末,景瑞控股土地儲備合計約470.83萬平方米,權益面積約215.75萬平方米。按可售貨值算,95%位於一二線城市,其中:8%位於一線城市,87%位於二線城市。

可以看到,景瑞持續發力長三角,不斷佈局環滬城市圈,在經濟人口有強勁支撐的核心城市獲取土地資源,憑藉這些前瞻性的佈局,項目利潤的開發空間也將十分客觀,為景瑞未來的業績釋放埋下伏筆。而土儲規模的有力擴充,也為主業未來的發展打下了紮實根基。

4、持有型物業成功退出,輕資產轉型成果持續驗證

作為房地產領域輕資產轉型的樣本,景瑞控股持有物業的資產管理能力也在持續提升,景瑞不動產旗下多個項目的出租率持續保持在90%以上。值得一提的是,公司還已經成功實現多個項目的退出,並獲得了可觀的收益。

而在今年3月24日,公司就與第三方簽訂協議將旗下位於北京東城區二環的北京NAGA上院項目出售。相關數據顯示,景瑞於2018年收購NAGA項目時收購價為2.8億,而目前出售價格已經高達4.76億,投資回報十分可觀。由此可見,景瑞控股旗下不動產平台,透過不斷盤活在新一線城市的存量低效資產,透過挖掘、改造、重塑,令資產重新煥發新生,有效的實現物業價值最大化,也為公司帶來了可觀的超額收益。輕資產模式持續打通,彰顯新業務價值。

結語:

作為房地產裏面一家比較有個性的企業,公司持續打造企業核心競爭力,推動向高估值服務提供商轉型,並不斷從高效運營向高效益邁進,長期價值可期。截止目前公司港股市盈率2.53倍,市淨率0.57倍,估值已經處於歷史底部,考慮到公司過往持續保持較高的派息,過去三年股利支付率維持在33%以上,以當前2.16港元的股價算,股息率已經接近14%,當下安全邊際充足,後續估值修復機會也將值得期待。