在經歷短暫兩日低迷後,港股“接着奏樂接着舞”!

今天,港股三大指數強勢拉昇,市場做多情緒重燃。

截至發稿,恒生科技指數升近5%,創2021年12月以來新高,恒指、國指現升超3%。

科技股火力全開,成為市場的核心驅動力。美團、小鵬、理想、京東大升超8%,中芯國際升超7%。

阿里巴巴升超5%,小米也大升5%再創歷史新高,市值突破1.4萬億。騰訊、百度等巨頭也紛紛走高。

眼下,南向資金對港股熱情持續高升。

Wind數據顯示,2025年初至今累計淨買入規模達到2391.72億元,僅有5個交易日為淨流出。

近來,南向資金已連續三日淨買入超百億港元,昨天更是爆買港股220億港元,成為歷史第三高,也是年內次高。

今天,其火熱態勢繼續,目前已淨買入港股超100億港元。

摩根士丹利基金預計,港股今年來升勢顯著,是由南下資金和外資共同流入導致。

一方面,今年南下資金持續流入港股,另一方面海外資金在全球資產配置再平衡,從其他新興市場迴流港股。

“牛市”陣地大轉換

隨着全球AI格局生變,市場對中美科技股的信心開始大幅搖擺。

昨晚,美股七巨頭陷入技術性調整區間,一夜蒸發了萬億美元。今天,中國科技巨頭們便集體吹響號角,再度上演狂飆。

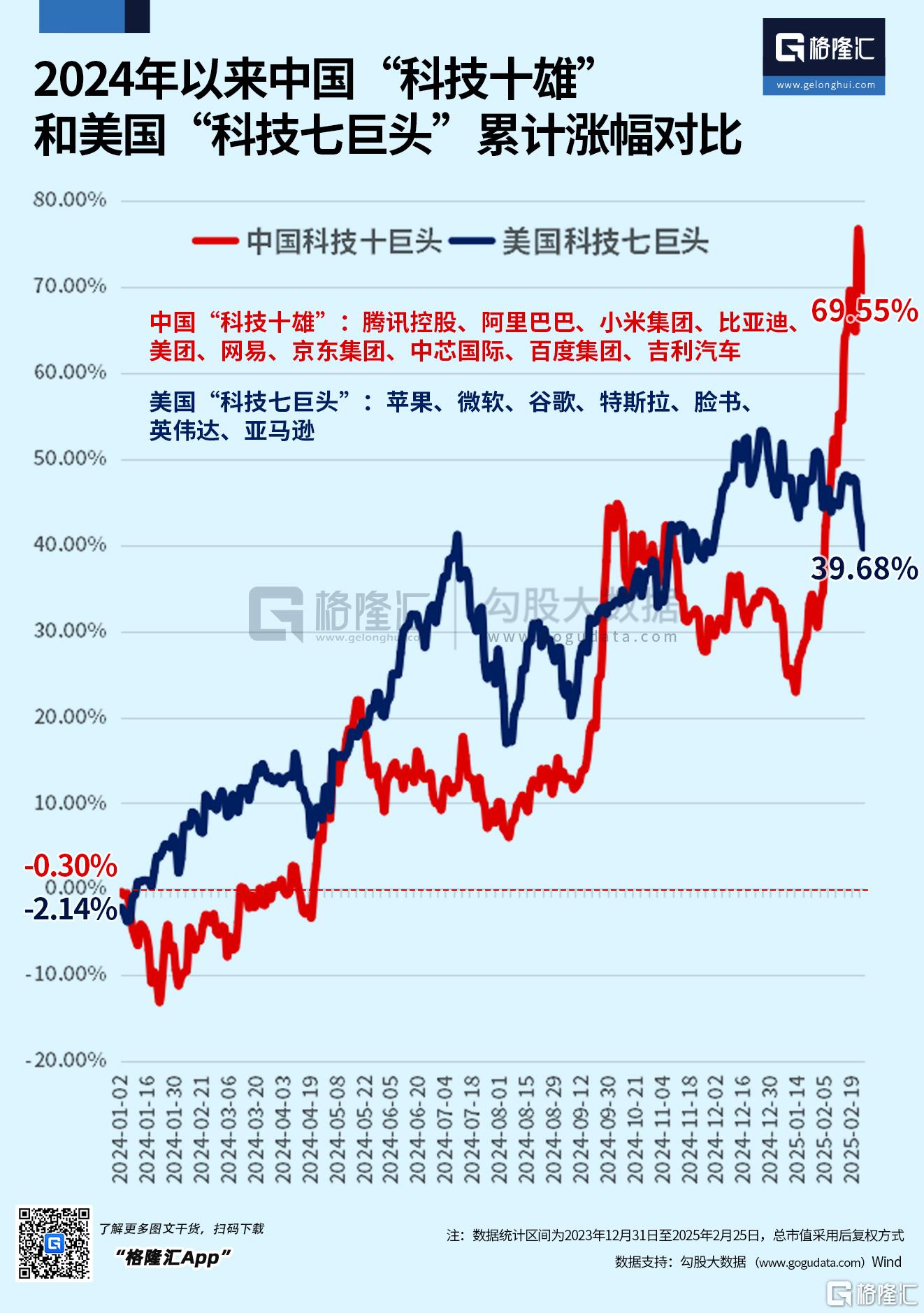

自去年來,人工智能潮瘋狂席捲全球,中美科技巨頭們也迎一輪強勢爆發。

數據顯示,2024年以來,美股“科技七巨頭”先發制人、一路強勢,至今累計升幅近40%。

中國“科技十雄”雖前期稍顯遜色,但後來居上,累計升幅近70%。

再放眼整個美股、港股,今年“牛市”陣地悄然轉換。

在科技股的推動下,港股自1月中旬開啟了猛攻行情,反之美股表現開始落後全球同行。

2025年迄今,道指累計升幅不到3%,標普500指數累升近僅1%,納指則累跌1.47%。而恒科指年內則累升超32%,恒生指數累升超17%,國指累升近20%。

港股也由此成為今年全球資本市場中,表現最佳的市場之一。

美銀知名策略師Hartnett稱,隨着科技股調整,歐洲和中國股市表現更佳,投資者對美股進一步上升的空間越來越“質疑”。

若標普500指數跌至5600-5700點,投資者或尋求特朗普政府財政干預,因其視股市為“交通信號燈”

特朗普風險擾動多大?

大家都説,這是一場由AI引發的港股牛市。

但要注意的是,特朗普風險也持續在籠罩着市場。

在特朗普上任的這一個月來,四處揮舞的關税大棒以及“美國優先”颳起全球風暴。

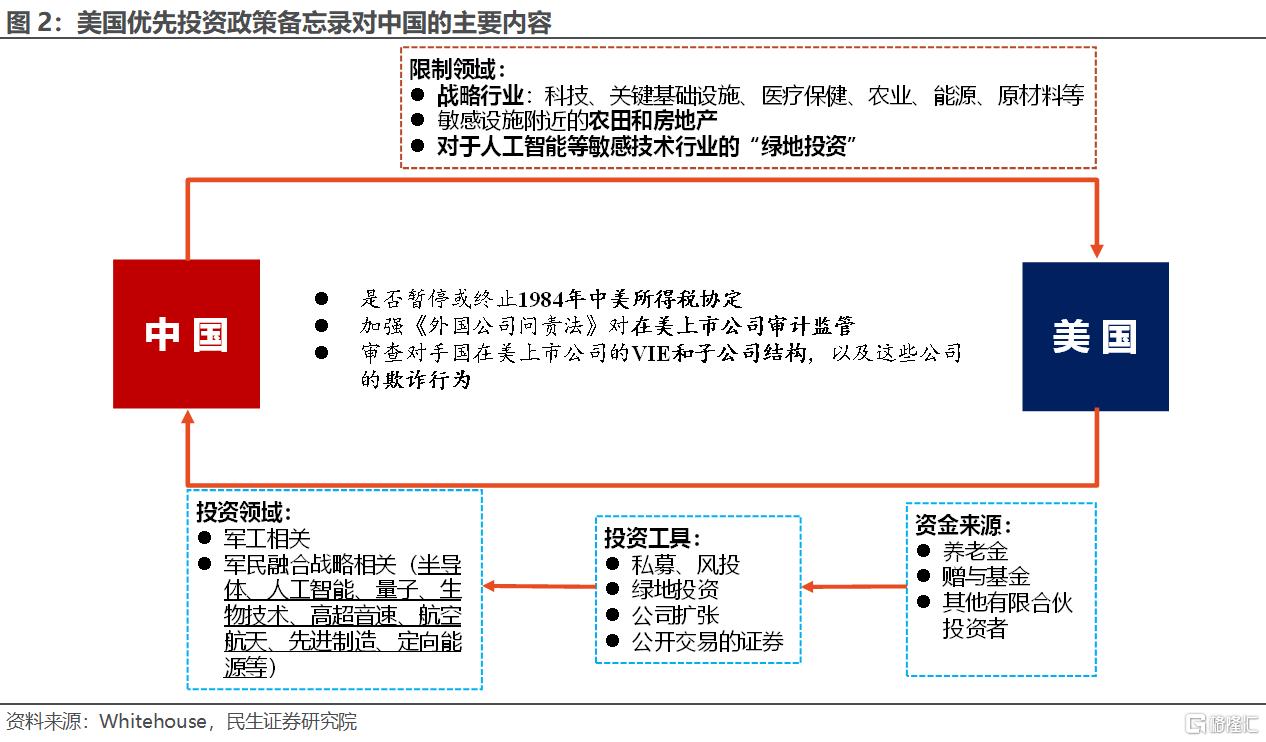

日前,特朗普政府簽署的《美國優先投資政策》備忘錄,旨在限制美國資本對中國科技、基礎設施等戰略領域的投資,涉及半導體、AI、量子技術等領域。

民生宏觀邵翔分析稱,白宮公佈的備忘錄可能只是一個新的開始。“小院高牆”再進一步,從限制雙邊投資開始。

不過中信證券指出,港股反轉行情料將延續,事件性擾動不改趨勢。

該行認為,特朗普簽署《美國優先投資政策》備忘錄,並不會對全球資金投資中國企業產生實質性的影響。

港股企業自美國的收入佔比已在2023年降至1.7%,基本面影響有限;而指數層面的再平衡也僅有短期的影響。

此外,在此輪上升後,當前恒指和恒科的動態PE僅處於歷史45%和31%的分位數,疊加業績預期的上修和賣空佔比維持高位,港股安全邊際仍然充分。

綜合來看,在AI敍事持續催化、基本面預期改善、全球資金輪動的背景下,即便有短期事件性的擾動,判斷港股仍將延續2024年以來的反轉行情。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)