如今的資本市場,伴隨着地緣政治發酵,市場情緒持續低迷。然而在投資風格不斷變換中,也藴藏着新的投資機遇。

近期,第八屆“格隆匯·全球投資嘉年華·2024”於深圳盛大開幕。其中格隆匯“金格獎”年度卓越公司評選中艾迪康控股榮獲“年度卓越投資價值IPO”獎項。

據悉,“年度卓越投資價值IPO”甄選了真正具有投資價值的公司,入選企業均為整個市場中具有核心競爭力的公司。艾迪康控股主營業務領先行業,商業模式和盈利能力經過反覆檢驗,完善的公司制度和不斷鞏固的人才團隊優勢亦為公司可持續發展提供助力,其投資價值獲得了外界的廣泛認可。

作為港股市場最大的獨立醫學實驗室(ICL)服務提供商,艾迪康控股上市以來不僅一度逆勢升幅觸達超70%,更是上市即入選恒生綜指與港股通,其中內在的投資邏輯是什麼?

圖表一:艾迪康控股獲“年度卓越投資價值IPO”

數據來源:格隆匯

百億高速賽道,馬太效應加速

一方面,艾迪康所處的ICL賽道市場潛力足,還處於高速發展期,想象空間廣。

在醫療板塊中,當前國內經濟結構持續調整,加上我國ICL行業仍處於早期成長階段,滲透率僅為6%,遠低於日本的60%、德國的44%及美國的35%,存在逆向剪刀差,這種確定性下也將暗示着長期機會。

據弗若斯特沙利文數據預計,在人口老齡化加速,醫院外包需求增加等因素下,中國ICL市場規模將由2021年的223億元增至2026年的513億元,年複合增長率為18.2%。

另一方面,在國內ICL行業高速發展的階段中,行業的業態與競爭格局正在發生變化,呈現出馬太效應,頭部企業有望強者恒強。

雖然頂層設計正在推動第三方檢驗市場加速發展,但對於行業內企業的影響不盡相同。信達證券指出,收入端新冠高基數已逐步消化,且隨着DRGS等控費政策的實行,有望加速醫院檢驗外包,疊加醫療反腐下,業務模式不合規的小企業將會加速出清,頭部企業規模效應凸顯,有望獲得更多市場份額。

以艾迪康控股為例,作為中國ICL開拓者以及三大ICL服務提供商之一,公司憑藉卓越的運營能力,成功地應對了行業週期的挑戰。艾迪康控股運用跨行業的思維方式,策劃出卓越的營銷策略,同時採用先進的信息化系統,配合精細化的生產管理體系和靈活的供應鏈,確保高效執行。這些優勢共同構築了艾迪康控股深厚的行業護城河,使其在競爭激烈的市場中保持領先地位。

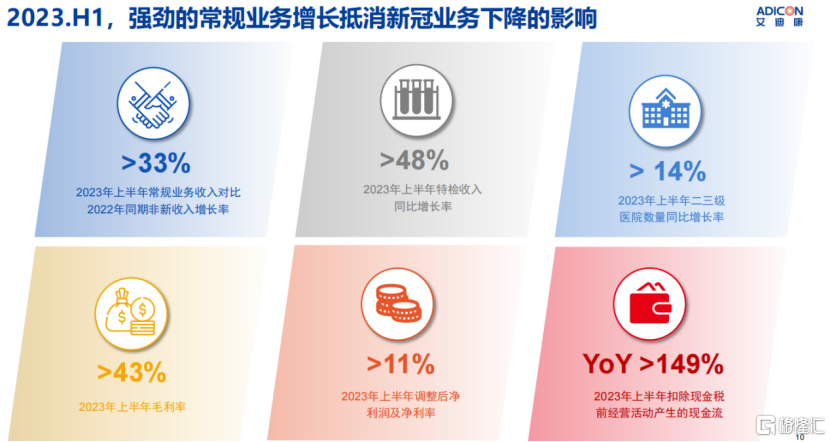

橫向對比來看,在同業表現不佳時,艾迪康控股2023上半年常規基礎業務修復顯著,收入同比增長33%,特檢收入同比增長達到48%,其中,感染項目同比增長67.3%,腫瘤項目同比增長56.6%,婦幼項目同比增長46%,血液項目同比增長42.7%,成為ICL內生增長較快的頭部企業。

圖表二:2023H1公司業績亮點

數據來源:公司資料,格隆彙整理

潛在寶藏標的,投資價值凸顯

那麼,對於艾迪康控股這一類頭部ICL企業而言,後續的投資價值應當如何評估?筆者認為可以從外部投資機構的觀點以及橫向對比同業表現來進行參考。

行業層面上,匯豐前海對於ICL行業發展前景保持樂觀態度,對於公司收入增速給予積極評價。

匯豐前海認為,ICL企業有望憑藉規模效應而降低檢測成本,進而長期獲益。同時,考慮到臨牀需求強勁且招標程序更透明,匯豐前海預測未來3-5年國內ICL滲透率或從2021年的6%提升至10%-15%的水平。匯豐前海預測,ICL行業於2024-2026財年的複合增速為15%,艾迪康收入增速有望超過行業整體水平。

在盈利能力方面,Jefferies看好公司後續業績增長潛力,並給予20.00港元目標價格。

Jefferies指出,得益於其高運營效率、獨特市場定位以及持續優異業績,艾迪康將成為中國ICL行業的重要市場整合者。

Jefferies預計,艾迪康24E/25E的收入為44億元/55億元(同比增長+18%/+25%);EBITDA為9億元/11億元(+7%/+18%);淨利潤為4.84億元/6.24億元(+45%/+29%);調整後淨利潤為4.98億元/6.33億元(同比增長+17%/+27%)。給予公司20港元的目標價,預示着2024E/25E的市銷率為3.0倍/2.4倍,市值/EBITDA為14.0倍/11.8倍,市盈率(淨利潤)為27.3倍/21.2倍,市盈率(調整後淨利潤)為26.5倍/20.9倍。

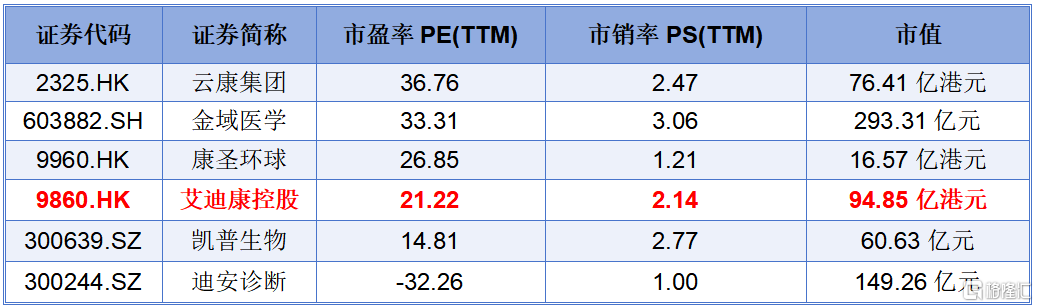

橫向對比其他已經上市的ICL估值而言,當前艾迪康控股整體估值處於中等水平,具有吸引力。

截止2023年12月31日,艾迪康控股PE以及PS分別為21.22倍和2.14倍,在同業中處於中等偏下水平,市值也處於中等水準。按照Jefferies目標值20.00港元來看,公司仍有53.37%的向上增長潛力。

圖表三:ICL公司估值情況

數據來源:WIND,格隆彙整理 數據截至2023年12月31日收盤

小結

人口老齡化加速的時代,檢測需求旺盛正在成為較為確定性的發展趨勢。而伴隨着第三方醫學檢測行業的滲透率加速,ICL市場在高速發展的同時也在發生業態變化。

當社會對於檢測(尤其是特檢)的精準度等硬性指標提高時,只有頭部ICL才能更容易滿足需求,也成為強者恒強的重要因素。艾迪康控股作為國內總收入前三的ICL服務提供商,從上市至今,可以看到公司為鞏固護城河所做出一系列的努力。例如,公司深度挖掘特檢業務,擴大業務範圍,持續創新研發,佈局“AI+醫療”等,都在成為公司後續持續發展的重要驅動因素。

而這些,或許只是艾迪康控股上市後階段性的成果,他的故事遠還沒有結束,後續值得期待。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)