如今的资本市场,伴随着地缘政治发酵,市场情绪持续低迷。然而在投资风格不断变换中,也蕴藏着新的投资机遇。

近期,第八届“格隆汇·全球投资嘉年华·2024”于深圳盛大开幕。其中格隆汇“金格奖”年度卓越公司评选中艾迪康控股荣获“年度卓越投资价值IPO”奖项。

据悉,“年度卓越投资价值IPO”甄选了真正具有投资价值的公司,入选企业均为整个市场中具有核心竞争力的公司。艾迪康控股主营业务领先行业,商业模式和盈利能力经过反复检验,完善的公司制度和不断巩固的人才团队优势亦为公司可持续发展提供助力,其投资价值获得了外界的广泛认可。

作为港股市场最大的独立医学实验室(ICL)服务提供商,艾迪康控股上市以来不仅一度逆势升幅触达超70%,更是上市即入选恒生综指与港股通,其中内在的投资逻辑是什么?

图表一:艾迪康控股获“年度卓越投资价值IPO”

数据来源:格隆汇

百亿高速赛道,马太效应加速

一方面,艾迪康所处的ICL赛道市场潜力足,还处于高速发展期,想象空间广。

在医疗板块中,当前国内经济结构持续调整,加上我国ICL行业仍处于早期成长阶段,渗透率仅为6%,远低于日本的60%、德国的44%及美国的35%,存在逆向剪刀差,这种确定性下也将暗示着长期机会。

据弗若斯特沙利文数据预计,在人口老龄化加速,医院外包需求增加等因素下,中国ICL市场规模将由2021年的223亿元增至2026年的513亿元,年复合增长率为18.2%。

另一方面,在国内ICL行业高速发展的阶段中,行业的业态与竞争格局正在发生变化,呈现出马太效应,头部企业有望强者恒强。

虽然顶层设计正在推动第三方检验市场加速发展,但对于行业内企业的影响不尽相同。信达证券指出,收入端新冠高基数已逐步消化,且随着DRGS等控费政策的实行,有望加速医院检验外包,叠加医疗反腐下,业务模式不合规的小企业将会加速出清,头部企业规模效应凸显,有望获得更多市场份额。

以艾迪康控股为例,作为中国ICL开拓者以及三大ICL服务提供商之一,公司凭借卓越的运营能力,成功地应对了行业周期的挑战。艾迪康控股运用跨行业的思维方式,策划出卓越的营销策略,同时采用先进的信息化系统,配合精细化的生产管理体系和灵活的供应链,确保高效执行。这些优势共同构筑了艾迪康控股深厚的行业护城河,使其在竞争激烈的市场中保持领先地位。

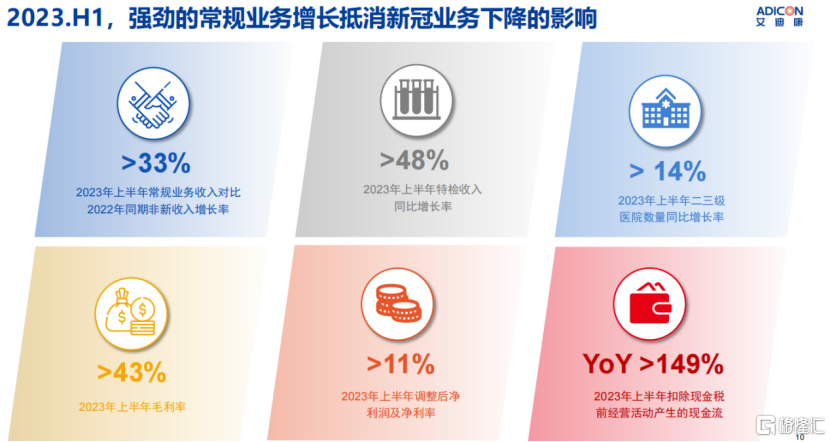

横向对比来看,在同业表现不佳时,艾迪康控股2023上半年常规基础业务修复显著,收入同比增长33%,特检收入同比增长达到48%,其中,感染项目同比增长67.3%,肿瘤项目同比增长56.6%,妇幼项目同比增长46%,血液项目同比增长42.7%,成为ICL内生增长较快的头部企业。

图表二:2023H1公司业绩亮点

数据来源:公司资料,格隆汇整理

潜在宝藏标的,投资价值凸显

那么,对于艾迪康控股这一类头部ICL企业而言,后续的投资价值应当如何评估?笔者认为可以从外部投资机构的观点以及横向对比同业表现来进行参考。

行业层面上,汇丰前海对于ICL行业发展前景保持乐观态度,对于公司收入增速给予积极评价。

汇丰前海认为,ICL企业有望凭借规模效应而降低检测成本,进而长期获益。同时,考虑到临床需求强劲且招标程序更透明,汇丰前海预测未来3-5年国内ICL渗透率或从2021年的6%提升至10%-15%的水平。汇丰前海预测,ICL行业于2024-2026财年的复合增速为15%,艾迪康收入增速有望超过行业整体水平。

在盈利能力方面,Jefferies看好公司后续业绩增长潜力,并给予20.00港元目标价格。

Jefferies指出,得益于其高运营效率、独特市场定位以及持续优异业绩,艾迪康将成为中国ICL行业的重要市场整合者。

Jefferies预计,艾迪康24E/25E的收入为44亿元/55亿元(同比增长+18%/+25%);EBITDA为9亿元/11亿元(+7%/+18%);净利润为4.84亿元/6.24亿元(+45%/+29%);调整后净利润为4.98亿元/6.33亿元(同比增长+17%/+27%)。给予公司20港元的目标价,预示着2024E/25E的市销率为3.0倍/2.4倍,市值/EBITDA为14.0倍/11.8倍,市盈率(净利润)为27.3倍/21.2倍,市盈率(调整后净利润)为26.5倍/20.9倍。

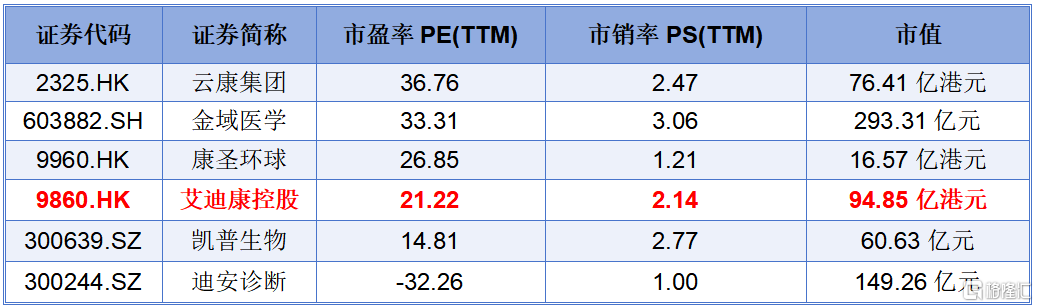

横向对比其他已经上市的ICL估值而言,当前艾迪康控股整体估值处于中等水平,具有吸引力。

截止2023年12月31日,艾迪康控股PE以及PS分别为21.22倍和2.14倍,在同业中处于中等偏下水平,市值也处于中等水准。按照Jefferies目标值20.00港元来看,公司仍有53.37%的向上增长潜力。

图表三:ICL公司估值情况

数据来源:WIND,格隆汇整理 数据截至2023年12月31日收盘

小结

人口老龄化加速的时代,检测需求旺盛正在成为较为确定性的发展趋势。而伴随着第三方医学检测行业的渗透率加速,ICL市场在高速发展的同时也在发生业态变化。

当社会对于检测(尤其是特检)的精准度等硬性指标提高时,只有头部ICL才能更容易满足需求,也成为强者恒强的重要因素。艾迪康控股作为国内总收入前三的ICL服务提供商,从上市至今,可以看到公司为巩固护城河所做出一系列的努力。例如,公司深度挖掘特检业务,扩大业务范围,持续创新研发,布局“AI+医疗”等,都在成为公司后续持续发展的重要驱动因素。

而这些,或许只是艾迪康控股上市后阶段性的成果,他的故事远还没有结束,后续值得期待。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)