01 大盤

昨夜美股三大股指集體收跌,納斯達克中國金龍指數收跌2.2%。截至收盤,道指跌 0.18%,納指跌 0.59%,標普跌 0.2%。美國十年國債收益率跌 0.362%,收報4.406%,相較兩年期國債收益率差-48個基點。恐慌指數VIX跌 0.45%,布倫特原油收升 0.54%。現貨黃金從22年11月持續走高,23年5月以來持續走低,23年10月2日-10月23日有所反彈,昨日升 1.05%,報1998.53美元/盎司。美元指數從22年10月的高位持續回落,期間有所反彈,昨日收升 0.1%,報103.59。

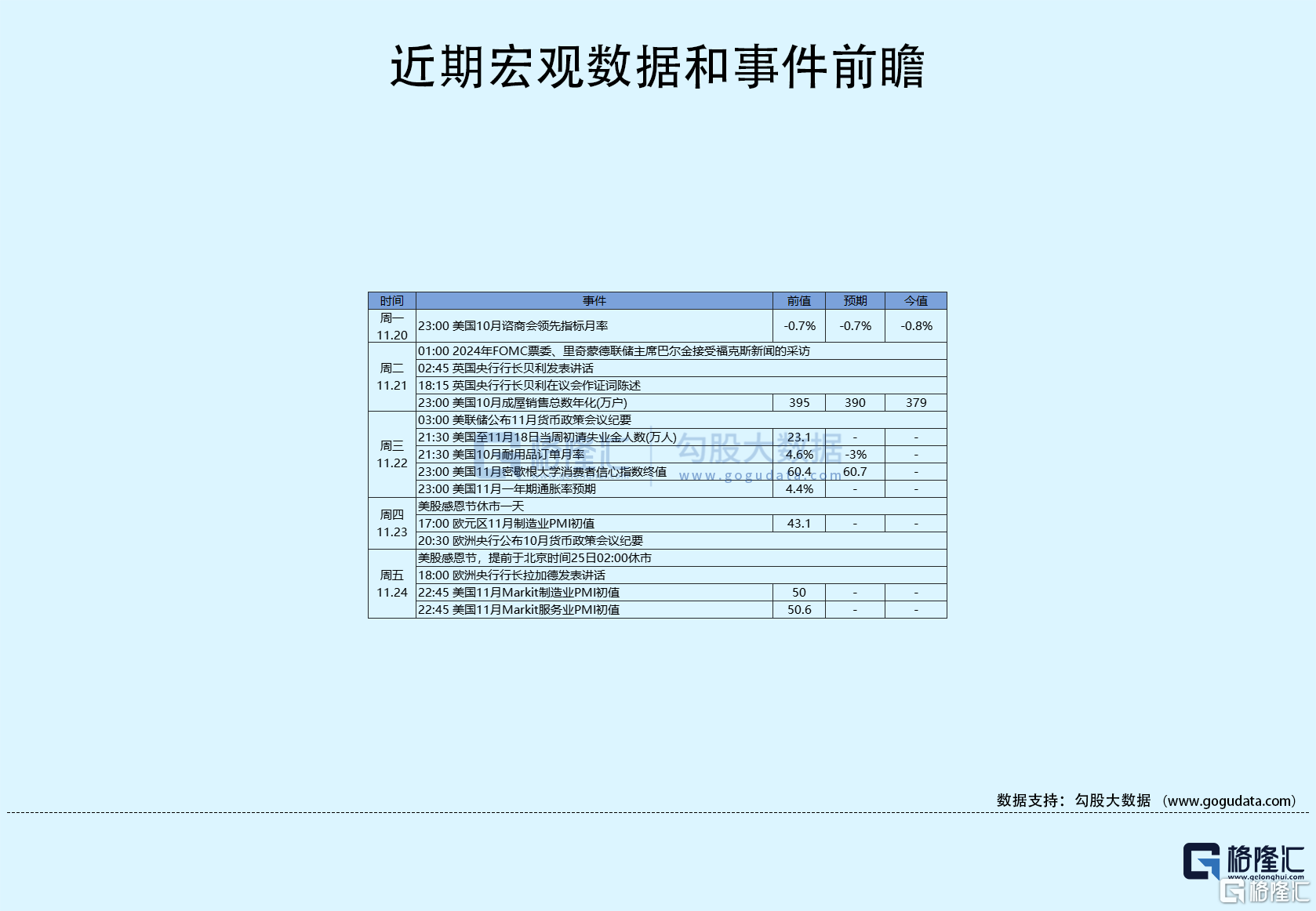

美國10月成屋銷售總數年化錄得379萬户,為2010年8月以來的最低水平。據英國央行行長貝利:有理由在較長一段時間內暫停,維持目前的利率水平。英國央行貨幣政策委員曼恩表示,通脹持續性增加的前景意味着需要更緊縮的貨幣政策。美聯儲11月會議紀要:將維持限制性利率,未來會謹慎行事,仍可能再次加息。美國斡旋以色列和哈馬斯達成協議,釋放部分人質。哈馬斯與以色列達成一項4-5天的停火協議,雙方將互換人質。以總理表示,協議期限後衝突將繼續。

02 行業&個股

行業板塊方面,除醫療、原料、日常消費和公用事業分別收升0.6%、0.39%、0.3%和0.21%外,其他標普7大板塊悉數收跌:半導體、科技、房地產、通訊、能源、工業和金融分別收跌1.87%、0.81%、0.5%、0.34%、0.22%、0.08%和0.06%。

概念板塊方面,航空ETF跌1.77%,旅行服務板塊跌1.79%,高端酒店萬豪升0.36%,愛彼迎跌2.22%,挪威郵輪跌1.98%。太陽能板塊跌1.33%。金融科技板塊方面,PayPal收跌2.79%,NU升0.12%。網絡安全板塊升0.02%,SQ跌1.01%。

中概股多數收跌,KWEB跌2.51%。台積電跌 1.55%,台積電正在考慮在日本建立第三家芯片工廠,採用最先進的3納米技術。阿里升 0.61%,拼多多跌 1.21%,京東跌 1.65%,理想跌 3.55%, 小鵬跌 4.55%,蔚來跌 3.72%,新東方升 0.85%,華住跌 3.32%,瑞幸咖啡跌 166%,名創優品跌 9.65%,名創優品FY24Q1營收、利潤率和淨開店數量均創歷史新高,海內外業務增長均超四成。亞朵跌 3.13%,滿幫跌 3.46%。百度升1.91%,受益於AI業務,業績表現優於預期,近三個月內,文心一言向全社會開放,百度發佈文心大模型4.0版本,目前文心一言用户數已達7000萬。

大型科技股多數收跌。蘋果收跌 0.42%,微軟收跌 1.16%,OpenAI公司約770名員工中,已有738人簽署聯名信,威脅要追隨Sam Altman離開公司,約佔公司員工總數的95%。谷歌收升 0.51%,亞馬遜跌 1.53%,英偉達跌 0.92%,盤後一度跌逾3%,Q3業績繼續碾壓預期,但預警Q4在華銷售將大幅下降;英偉達供應中國市場改款算力芯片H20樣卡或需等到下月中旬。Meta跌 0.88%,特斯拉升 2.38%,據特斯拉中國官網,即日起,Model Y長續航版售價上調2000元至30.44萬元。印度方面表示,與特斯拉接近達成進口電動汽車協議,將在2年內建立工廠。AVGO跌1.46%,VMW跌4.96%,博通與威睿宣佈已獲所有必要監管批准,計劃11月22日完成收購交易。

03 每日焦點

1.美聯儲會議紀要:受訪者推遲了縮表結束的預期時間

11.22 美聯儲會議紀要顯示,對於貨幣政策的預期,市場定價和公開市場操作枱的調查都表明,市場參與者預計,聯邦基金利率處於或接近峯值,並將至少維持到2024年6月FOMC會議前;在12月或明年1月FOMC會議上加息25個基點的可能性約為30%。關於資產負債表政策,調查顯示,受訪者推遲了縮表結束的預期時間,部分原因可能是迴應政策制定者與市場的溝通,即降息後縮表仍可能繼續。

2.SK海力士正與英偉達聯合討論HBM4“顛覆性”集成方式

11.20 SK海力士已開始招聘邏輯芯片(如CPU、GPU)設計人員,計劃將HBM4通過3D堆疊直接集成在芯片上。SK海力士正與英偉達等多家半導體公司討論這一新集成方式。英偉達與台積電或將共同設計芯片,並委託台積電生產。目前,HBM主要是放置CPU/GPU的中介層上,並使用1024bit接口連接到邏輯芯片。SK海力士目標是將HBM4直接堆疊在邏輯芯片上,完全消除中介層。HBM4很可能與現有半導體完全不同,一位業內人士表示,“‘半導體遊戲規則’可能在10年內改變,區別存儲半導體和邏輯半導體可能變得毫無意義”。

英偉達供應中國市場改款算力芯片H20樣卡或需等到下月中旬

11.21 據澎湃,英偉達即將在中國市場推出的第三款算力芯片H20。不過,英偉達並未如外界報道的那樣在11月16日發佈H20系列。記者從國內供應鏈處瞭解,目前為止國內廠商還沒拿到H20的樣卡,最快也要到本月底或者下個月中旬。“我們也想問什麼時候能有樣卡,我們等着樣卡去開發產品,目前英偉達口頭説月底,估計有點懸。”另一位供應鏈人士則表示:“最快下個月中旬拿到樣卡的可能性比較大,據説還在等美國政府的批覆。最近也有人説美國有可能還會修改政策,這些因素估計英偉達也都需要考慮進去。”

3.台積電擴產SoIC 明年月產能將超3000片

11.20 台積電目前正積極擴充CoWoS產能以滿足不斷增長的先進封裝需求,此外,台積電正擴充新一代封裝SoIC(系統整合單芯片)產能,明年月產能將從目前的約1900片,增長至超3000片。

台積電SoIC是業界第一個高密度3D小芯片堆疊技術,通過Chip on Wafer(CoW)封裝技術與多晶圓堆疊(WoW)封裝技術,可以將不同尺寸、功能、節點的晶粒進行異質整合,並已於竹南六廠(AP6)進入量產。

據業內透露,目前SoIC技術還剛起步,今年底月產能約1900片,預計明年月產能將超3000片,2027年有望提升至7000片以上。

客户方面,業界表示,首發大客户AMD MI300採用SoIC搭配CoWoS技術。此外台積電最大客户蘋果對SoIC同樣有興趣,據悉將採用SoIC搭配Hybrid molding(熱塑碳纖板複合成型技術),目前正小量試產,預計2025~2026年量產,擬應用在Mac、iPad等產品上。

報道稱,台積電積極擴充SoIC產能,主要為應對AI市場以及蘋果的旺盛需求。

美國公佈《芯片法案》首項研發投資 30億美元資助先進封裝行業

11.21 拜登政府美東時間週一宣佈將投入大約30億美元的資金,專門用於資助美國的芯片封裝行業。這是美國《芯片與科學法案》的首項研發投資項目,這項投資計劃的官方名稱為“國家先進封裝製造計劃”,其資金來自《芯片法案》中專門用於研發的110億美元資金,與價值1000億美元的芯片製造業激勵資金池是分開的。這筆資金將由商務部的國家標準與技術研究所管理,該研究所將建立一個先進的封裝試點設施,併為新的勞動力培訓計劃和其他項目提供資金。

4.特斯拉FSD即將落地中國:車主手冊已更新功能介紹

11.21 日前,有自動駕駛行業從業者表示,特斯拉FSD功能即將在中國發布,萬事俱備,只剩官宣。隨後,特斯拉中國官網的車主手冊裏,增加了完全自動駕駛能力(Beta)的功能介紹,也就是FSD Beta版。以Model Y為例,這一版本的FSD(Beta)可以實現的功能有:沿着道路上的彎道行駛、在交叉路口先停車再通行、進行左右轉彎、導航經過環島路口、駛入/駛出高速公路。也就是説,具備實現高速NOA和城區NOA的能力。

印度接近與特斯拉就進口電動汽車和建廠達成協議

11.21 據消息人士透露,印度正接近與特斯拉達成一項協議,該協議將允許特斯拉從明年開始將其電動汽車運往印度,並在兩年內建立一家工廠。其中一名知情人士表示,可能會在明年1月舉行的古吉拉特邦活力全球峯會上宣佈這一消息。另一位人士表示,印度總理迪的家鄉古吉拉特邦,馬哈拉施特拉邦和泰米爾納德邦都在考慮之中,因為它們已經擁有完善的電動汽車和出口生態系統。特斯拉對任何一家工廠的初始最低投資將約為20億美元,並希望將從印度購買的汽車零部件增加到150億美元。該公司還將尋求在印度生產一些電池,以降低成本。最終決定尚未做出,計劃可能存在變數。

5.被視為全球經濟貿易領先指標的韓國貿易數據再現反彈跡象

11.21 韓國關税廳今天發佈的數據顯示,11月前20日出口額同比增2.2%至337.9億美元,連續第二個月錄得同比增長。

按品目來看,半導體(2.4%)、乘用車(20.1%)、石油製品(0.4%)、無線通信設備(0.2%)、精密儀器(7%)、家電(25.6%)的出口增加。

按出口目的地看,對美國(15.7%)、越南(1.4%)、日本(10.8%)的出口增加,對中國(-2.4%)、歐盟(-4.1%)的出口減少。

消息稱三星4納米制程良率已達到70%水平

11.21 三星4納米制程良率如今已可媲美台積電,預計2028年將AI芯片代工的銷售比例提高到約50%。此前消息稱AMD正考慮採用三星4納米制程量產下一代服務器CPU,這是因為三星電子的4納米制程良率達到70%水平。 (Businesskorea)

04 今日前瞻

今日重點關注的財經數據

(1)21:30 美國至11月18日當週初請失業金人數

(2)21:30 美國10月耐用品訂單月率

(3)23:00 美國11月密歇根大學消費者信心指數終值

(4)23:00 美國11月一年期通脹率預期