本文來自格隆匯專欄:中金研究 作者:劉剛 王牧遙等

摘要

受美國10月CPI同比超預期降温帶動美債利率下行,中美關係預期緩和等利好因素推動,海外中資股市場上週初大幅攀升。但熟悉的反轉在週四週五再度出現,回吐了周初的部分升幅,市場重回震盪。上週港股的走勢再度説明,當前在估值、情緒、配置均相當低迷的情況下,外部擾動的緩解就能促成相當可觀的反彈甚至跑贏,但若沒有國內經濟增長的支持作為基礎,反彈也很難持續。

往前看,提振國內經濟增長的關鍵在於財政推動的信貸擴張,尤其在其他部門沒有能力或意願加槓桿時。換言之,中央加槓桿是“對症”的方向。當前財政發力的規模和速度都有待加強,如果後續財政投放可以帶動企業和居民貸款,有望發揮寬信用的主要抓手作用,這也是提振市場情緒更為對症的思路。外部方面,美債利率和中美關係均有緩和,但仍需關注不確定性可能帶來的擾動。美債利率的回落方向已經確定,我們測算10年美債中樞為3.9%,並隨着加息暫停和降息開始而逐步下降。

基於政策漸進推進和美債利率逐步回落的假設,我們認為港股處於逐步築底過程,基準情形上行空間10-15%。短期內把握潛在修復式反彈,建議投資者關注超跌反彈或高貝塔板塊,尤其是利率敏感型行業,如生物科技、科技硬件、互聯網與新能源等。不過,在初步反彈之後,想要實現趨勢反轉以及更為持續的向上突破,更多的政策支持依然必不可少。在此之前,啞鈴型配置策略仍行之有效。

正文

市場再度尋底?

市場走勢回顧

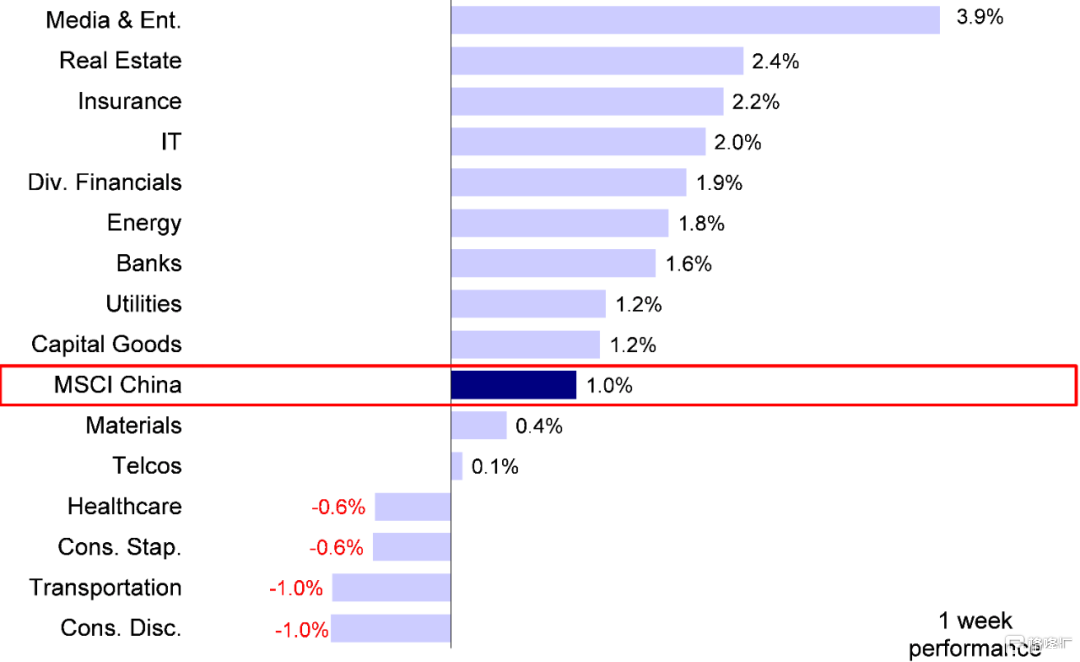

受美債利率走低、中美關係預期緩和等利好因素支持,海外中資股市場上週寬幅震盪,但周線實現上升。整體來看,成長佔比較高的恒生科技指數領升,單週升幅為2.3%,恒生指數、恒生國企和MSCI中國指數分別上升1.5%、1.2%和1.0%。板塊方面,媒體娛樂(+3.9%)、地產(+2.4%)和保險(+2.2%)板塊領升,而可選消費(-1.0%)、運輸(-1.0%)、必需消費(-0.6%)和醫療保健(-0.6%)板塊下跌。

圖表:MSCI中國指數上週上升1.0%,其中媒體娛樂和房地產板塊領升

資料來源:FactSet,中金公司研究部

市場前景展望

受美國10月CPI同比超預期降温帶動美債利率下行,中美關係預期緩和等利好因素推動,海外中資股市場上週初大幅攀升。恒生指數週三單日上升3.92%,一度站上18,000點,而恒生科技指數上升4.41%。但前半周的升勢並未持續太久,熟悉的反轉在週四週五再度出現,回吐了周初的部分升幅。美國聯邦退休儲蓄更改基準指數將相關中國公司排除在外,馬雲家族信託減持阿里巴巴[11]等消息均對投資者情緒造成衝擊,市場重回震盪。

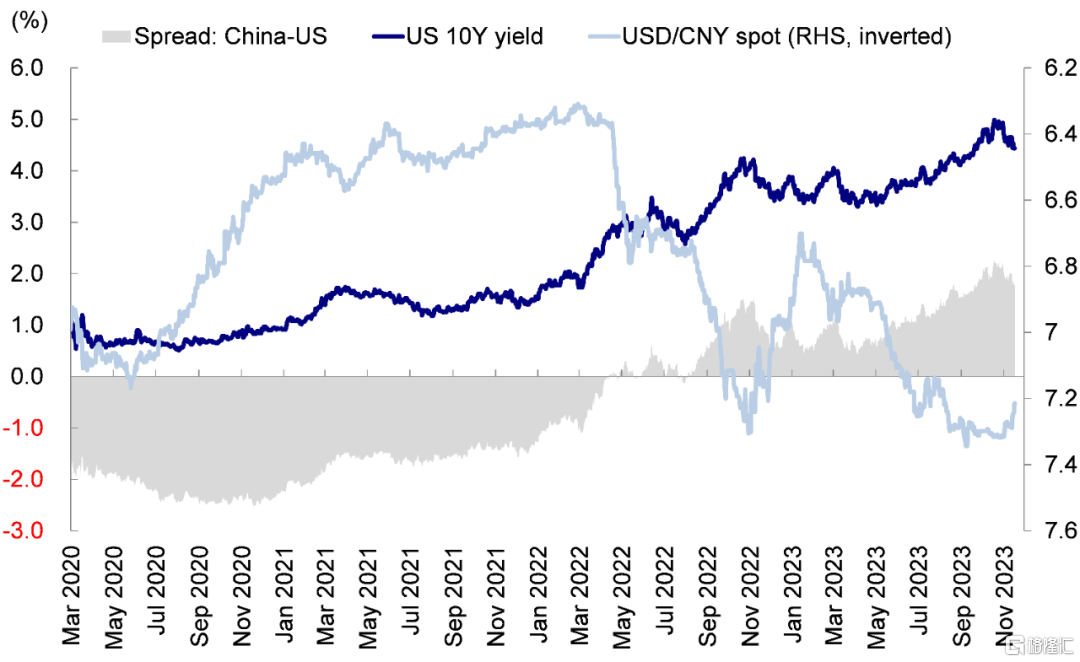

圖表:10年期美債利率上週降至4.5%以下

資料來源:Bloomberg,中金公司研究部

上週港股的走勢再度説明,當前在估值、情緒、配置均相當低迷的情況下,外部擾動的緩解就能促成相當可觀的反彈甚至跑贏,但若沒有國內經濟增長的支持作為基礎,反彈也很難持續,而我們認為國內經濟增長的關鍵在於信用週期開啟,而信用的抓手又在於財政(《港股市場2024年展望:不疾而速》)。

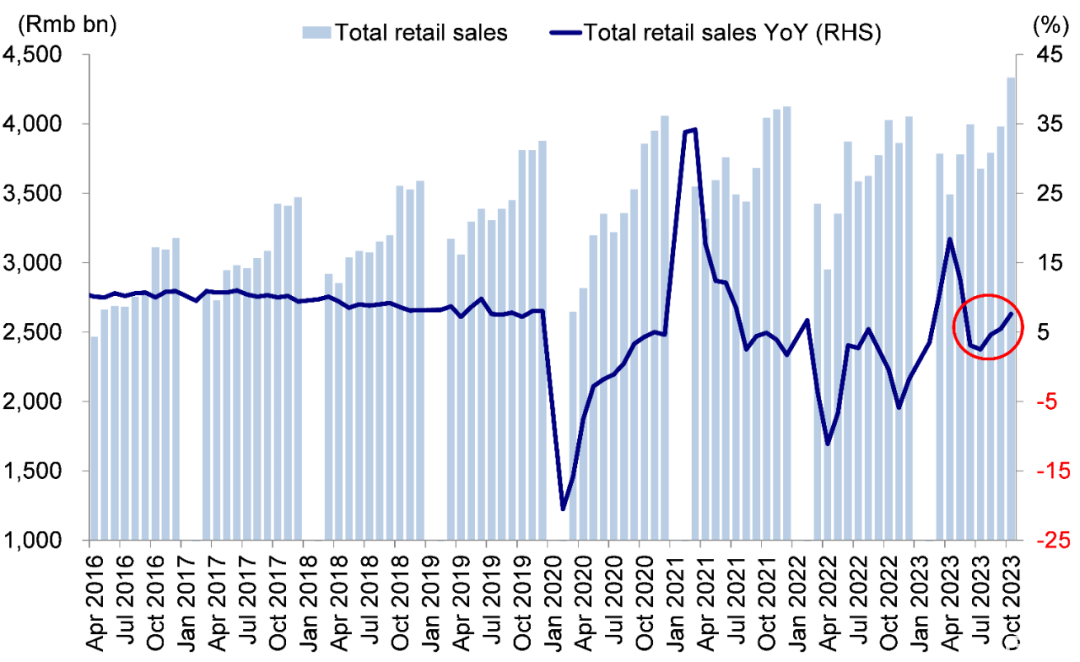

10月經濟數據表明中國經濟整體仍在修復,但也僅是温和修復。消費方面,10月社會消費品零售總額在低基數、假期和雙十一購物節前置等因素支撐下同比增長7.6%,增速較9月加快2.1ppt。但從交易額來看,雙十一購物節表現相對平淡,星圖數據顯示,10月31日-11月11日期間,綜合電商平台及直播平台累計銷售額1.14萬億人民幣,同比僅小幅增長2.08%[1]。投資方面,10月固定資產投資單月同比增長1.2%,低於9月的2.4%,其中製造業持平上月,而房地產、基建增速皆有所下滑,1-10月全國房地產開發投資同比下降9.3%,較1-9月的-9.1%進一步走弱,此外,CPI、PPI以及信貸和社融數據的疲軟也説明國內整體需求仍然偏弱[2]。

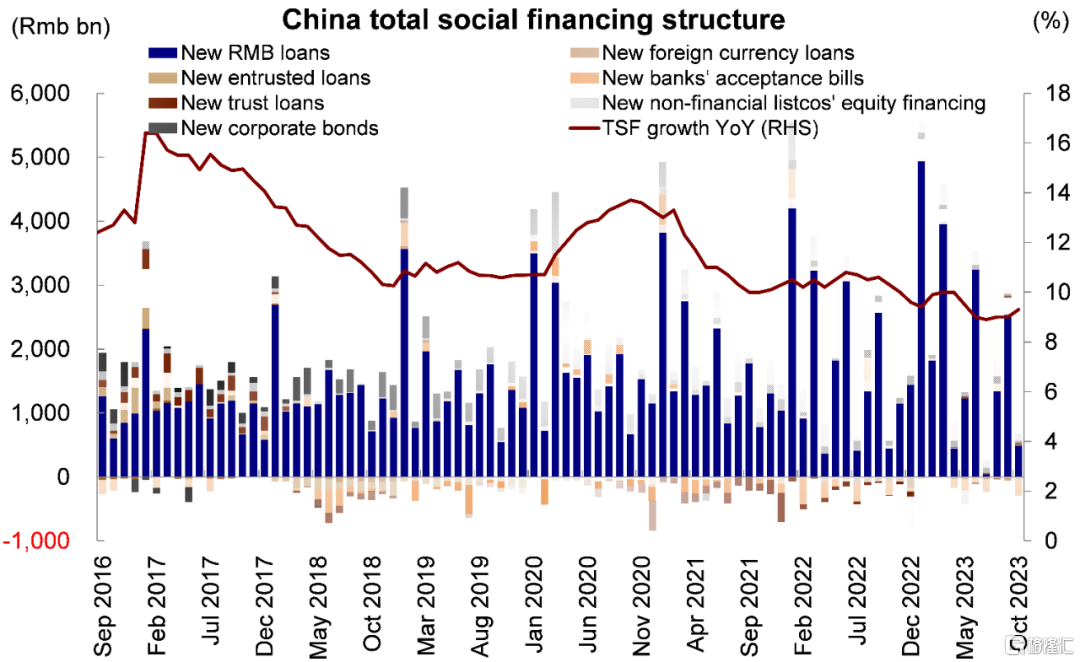

往前看,提振國內經濟增長的關鍵在於財政推動的信貸擴張,尤其在其他部門沒有能力或意願加槓桿時。換言之,中央加槓桿是“對症”的方向。當前來看,財政發力的規模和速度都有待加強,10月新增社融1.85萬億人民幣,低於彭博一致預期的1.95萬億人民幣,同比多增9,108億元,其中居民和企業融資需求較弱,社融主要靠財政發力託底,政府部門融資佔了全部新增社融的84%。但是,10月人民幣存款增加6,446億人民幣,其中財政存款環比增加1.37萬億元,同比增長9%[3]。如果後續財政投放可以帶動企業和居民貸款,有望發揮寬信用的主要抓手作用,我們認為這也是提振市場情緒更為對症的思路。

圖表:10月新增社融18.5萬億人民幣

資料來源:Wind,中金公司研究部

外部方面,美債利率和中美關係均有緩和,但仍需關注不確定性可能帶來的擾動。上週美國通脹超預期降温,10月CPI同比上行3.2%,創今年7月以來新低,低於預期的3.3%和前值的3.7%。12月FOMC會議大概率繼續暫停加息。因此,美債利率的回落方向已經確定,我們測算10年美債中樞為3.9%,並隨着加息暫停和降息開始而逐步下降。此外,11月15日中美元首舊金山會晤使中美關係預期緩和。然而,11月14日美國聯邦退休儲蓄將I類基金的基準指數從MSCI EAFE指數修改為MSCI 所有國家世界 (除美國、中國及香港) 指數[4],雖然規模相對有限,但仍可能對投資者情緒帶來一定影響。

總結而言,基於政策漸進推進和美債利率逐步回落的假設,我們認為港股處於逐步築底過程,基準情形上行空間10-15%(《港股市場2024年展望:不疾而速》)。短期內把握潛在修復式反彈,我們建議投資者關注超跌反彈或高貝塔板塊,尤其是利率敏感型行業,如生物科技、科技硬件、互聯網與新能源等。不過,在初步反彈之後,想要實現趨勢反轉以及更為持續的向上突破,更多的政策支持依然必不可少。在此之前,我們認為啞鈴型配置策略仍行之有效,建議關注穩定現金流板塊(高分紅行業,如電信、能源與公用事業)、高端科技升級(科技硬件、半導體與生物科技)和中端優勢行業出海(工程機械、汽車與零部件、新能源與光伏、部分產品與品牌消費等)三條主線。

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

1) 宏觀:10月經濟持續恢復向好,但內生動能仍待加強。10月工業增加值和服務業生產指數分別同比上行4.6%和7.7%,分別較9月改善0.1ppt、0.8ppt。出口交貨值同比下降0.5%,降幅有所收窄。10月社會消費品零售總額同比增長7.6%,增速比上月加快2.1ppt,可能主要受到10月假期和購物季影響。10月固定資產投資同比+1.2%,增速有所下滑,主要受到房地產、基建增速下滑拖累[5]。

圖表:10月社會消費品零售總額同比增長7.6%

資料來源:Wind,中金公司研究部

2) 金融:10月新增社融不及市場預期,主要受政府部門融資驅動。10月新增社融1.85萬億人民幣,低於市場一致預期的1.95萬億人民幣,同比多增9108億人民幣,主要受政府部門融資驅動,10月政府債淨融資達1.56萬億人民幣,同比多1.28萬億人民幣。10月新增人民幣貸款7,384億人民幣,主要受到10月末非銀機構貸款多增影響。M2同比增速持平於10.3%,M1同比增速下滑至1.9%。10月份人民幣存款增加6,446億人民幣,同比多增8312億人民幣。其中,住户存款減少6,369億人民幣,非金融企業存款減少8,652億人民幣,財政存款增加1.37萬億人民幣,非銀行業金融機構存款增加5,068億人民幣[6]。

3) 中美元首在舊金山舉行會晤,中美關係預期改善。11月15日,中美兩國元首在美國舊金山就中美關係等重要議題交換意見。雙方統一推動和加強中美各領域對話合作,包括:建立人工智能政府間對話;成立中美禁毒合作工作組,開展禁毒合作;在平等和尊重基礎上恢復兩軍高層溝通擴大教育、留學生、青年、文化、體育和工商界交流,等等[7]。中美元首會晤或帶來中美關係預期緩和。

4) 美國10月CPI同比超預期降温,但10月零售環比降幅小於預期。美國10月CPI同比上行3.2%,低於市場預期的3.3%,核心CPI同比上行4.0%,同樣低於市場預期。美國通脹超預期降温推動美債利率、美元指數繼續回調,美聯儲進一步加息必要性再度下降,市場定價美國降息預期可能有所提前。此外,美國商務部發布10月美國零售額數據,零售銷售環比-0.1%,回落幅度小於預期的-0.3%,低於修正後的前值0.9%,消費市場持續降温。

5) MSCI中國指數半年度調整結果公佈,將於11月30日收盤後調整,12月1日生效。此次調整中,MSCI中國指數新增19只成分股,其中包括零跑汽車和華晨中國兩支港股,剔除19只成分股,其中包括9只港股,分別為海螺創業、東嶽集團、九毛九、深圳國際、頤海國際、北京首都機場股份、中國金茂、華潤水泥控股、美東汽車[8]。

6) 11月17日,恒生指數公司公佈季檢結果。恒生指數新納入理想汽車與藥明康德,成分股數目將由80只增加至82只;恒生科技指數成份股未發生變動,數目維持30只[9]。此外,11月17日起,港股市場的股票交易印花税下調正式生效,由按成交金額的0.13%雙向收取下調為按成交金額的0.1%雙向收取[10]。

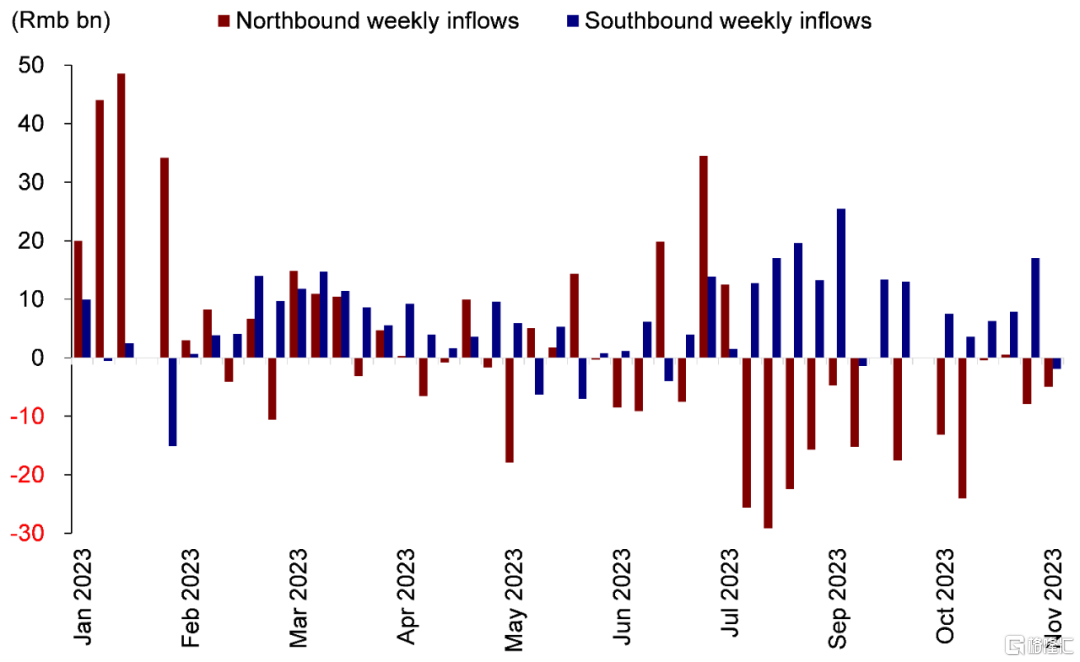

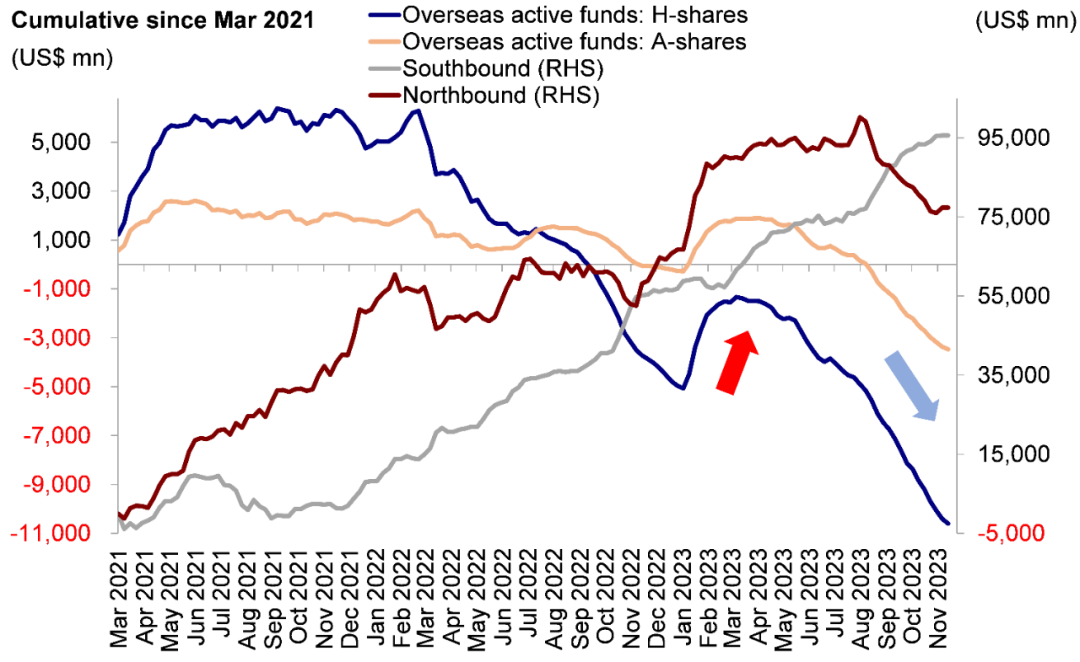

7)流動性:南北向資金上週均為淨流出,海外主動資金繼續流出。EPFR數據顯示,上週海外基金流入海外中資股6.74億美元,前一週淨流出3.08億美元。具體來看,海外主動資金流出2.92億美元,已持續流出20周,被動資金流入9.66億美元。與此同時,北向資金淨流出收窄,上週共流出49.8億元人民幣(日均流出10.0億人民幣,前一週日均流出15.9億人民幣)。由於投資者獲利回吐,南向資金轉為流出,上週共流出20.9億港幣。

圖表:南向和北向資金上週淨流出

資料來源:Wind,中金公司研究部

圖表:海外主動型基金過去20周連續流出海外中資股市場

資料來源:EPFR,Wind,中金公司研究部

配置建議

我們建議投資者關注超跌反彈以及存在較大上升空間的板塊,尤其是對反彈行情較為敏感的高貝塔板塊,如生物科技、互聯網和新能源等。不過想要實現趨勢反轉以及更為持續的向上突破,更多的政策支持依然必不可少。在此之前,當前環境下整體啞鈴型配置策略仍行之有效。穩定現金流板塊(高分紅比例,如電信、公用事業和能源)以及預期現金流改善板塊(對經濟增長修復或政策支持敏感板塊,如汽車、耐用消費品、科技和部分互聯網等)可能仍然更具確定性。

重點關注事件

11月20日公佈中國央行貸款市場報價利率(LPR);11月24日公佈美國PMI數據。

[1] https://finance.sina.com.cn/wm/2023-11-15/doc-imzutqeh7451381.shtml

[2] http://www.stats.gov.cn/sj/zxfb/202311/t20231115_1944527.html

[3] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5132013/index.html

[4] https://www.ft.com/content/6e5d00ec-de0d-4c57-82ea-4b2846ef8004

[5] http://www.stats.gov.cn/sj/zxfb/202311/t20231115_1944527.html

[6] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5132013/index.html

[7] https://www.gov.cn/yaowen/liebiao/202311/content_6915514.htm

[8] https://www.msci.com/documents/10199/90b48c56-d253-f033-22b3-0268e6edf5c4

[9] https://www.hsi.com.hk/static/uploads/contents/zh_cn/news/pressRelease/20231117T180000.pdf

[10] http://www.xinhuanet.com/gangao/2023-11/15/c_1129977181.htm

[11] https://www.usnews.com/news/technology/articles/2023-11-16/jack-mas-family-trust-to-sell-10-million-shares-in-chinas-alibaba

注:本文摘自中金公司於2023年11月19日已經發布的《市場再度尋底?》,證券分析師:

分析員 劉剛 CFA SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867

聯繫人 王牧遙 SAC 執業證書編號:S0080123060036

聯繫人 張巍瀚 SAC 執業證書編號:S0080122010112 SFC CE Ref:BSV497

聯繫人 吳薇 SAC 執業證書編號:S0080122060053