本文來自格隆匯專欄:中金研究,作者:劉剛、張巍瀚

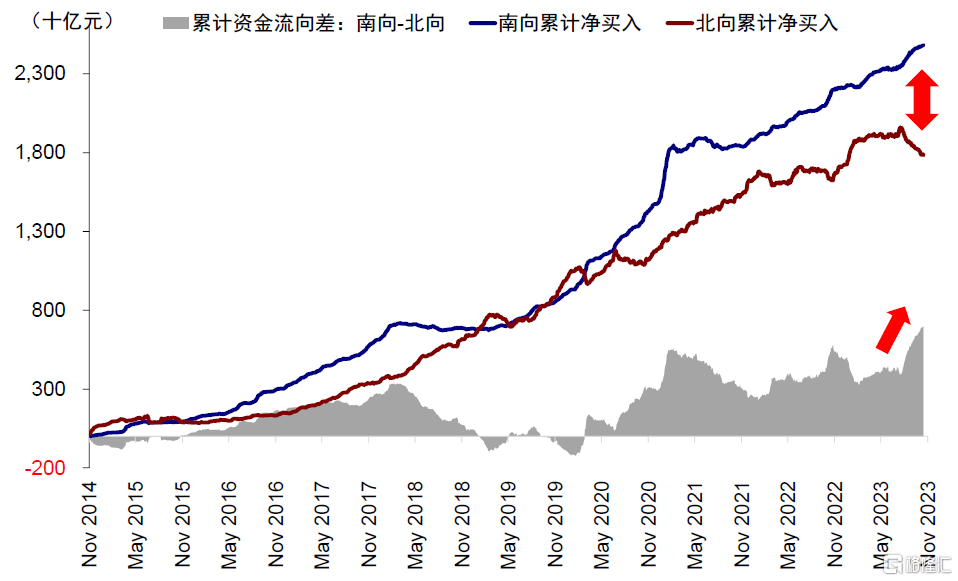

三季度港股整體趨弱,尤其是8月後趨勢下行,指數一度創出年內新低,外資也明顯流出。不過,南向資金卻延續買入趨勢,與北向資金的持續弱勢形成鮮明對比(圖表2)。作為南下資金重要參與者的內地公募基金,港股持倉情況如何、行業配置上有何變化?我們通過梳理公募基金三季報港股持倉情況,回答上述問題。

整體趨勢:公募港股三季度持倉逆勢增加,且幅度高於南向整體

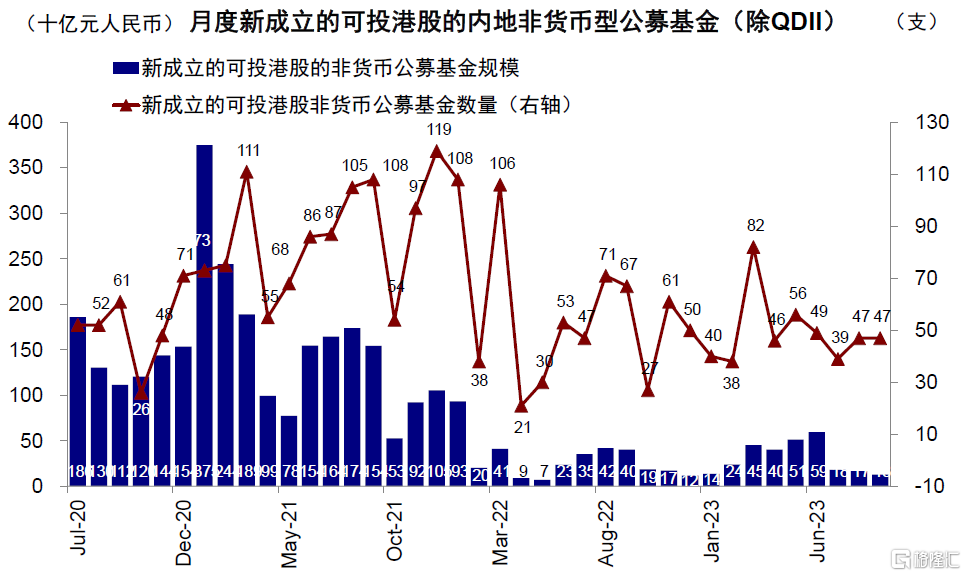

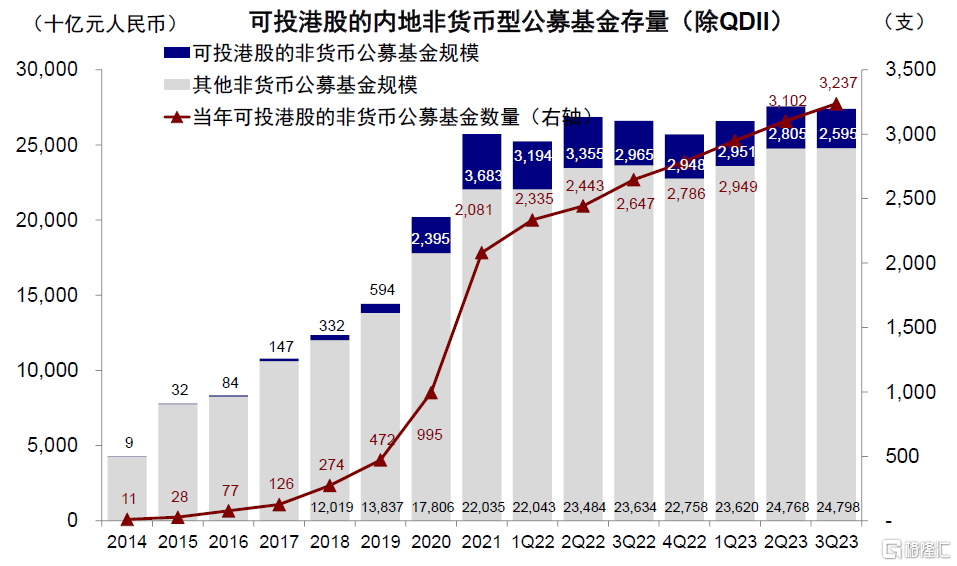

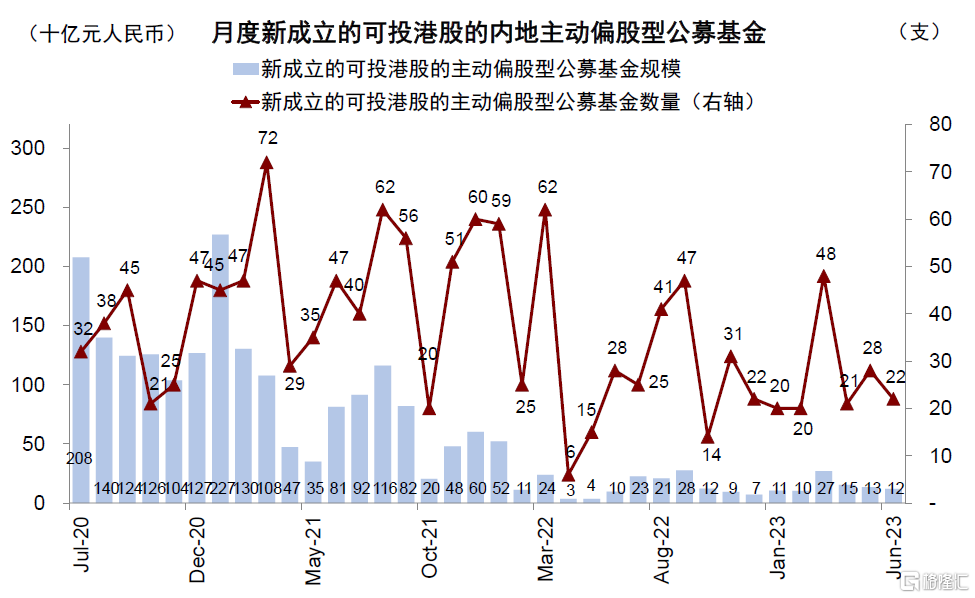

可投資港股公募基金總規模縮水。總體看,截至三季度,內地可投港股公募基金(除QDII)共3237只,總資產2.6萬億人民幣,較二季度下滑2106億人民幣,佔全部11384只非貨基和16.1萬億人民幣規模的28.4%和16.2%。其中,主動偏股基金1774只(總規模1.7萬億人民幣),整體規模較二季度同樣下滑1700億人民幣。發行方面,三季度新發數量及規模較二季度放緩,月均新發基金44只,新增規模159億人民幣,對比二季度50只與243億人民幣。

三季度港股倉位小幅回升,公募佔南向比例也有所反彈。上述3237只公募基金持有港股市值3860億人民幣,較二季度的3704億人民幣回升4.2%。考慮在此期間,恒生指數下跌5.9%,恒生科技也僅小幅收升0.2%,這表明公募基金整體對港股可能存在主動增持。目前,港股持倉佔總持倉的20.6%,較二季度的18.3%上升2.3個百分點。進一步看主動偏股型基金,二季度港股持倉2749億人民幣,同樣高於二季度的2678億人民幣,持倉佔比從2Q23的16.5%升至18.4%。此外,公募佔南向整體2.3萬億人民幣持倉比例小幅提升0.2個百分點至18.0%。

圖表1:可投港股的內地公募與其他公募基金數量與規模一覽

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表2:相比近期北向資金出現明顯流出,南向資金維持流入態勢

資料來源:Wind,中金公司研究部

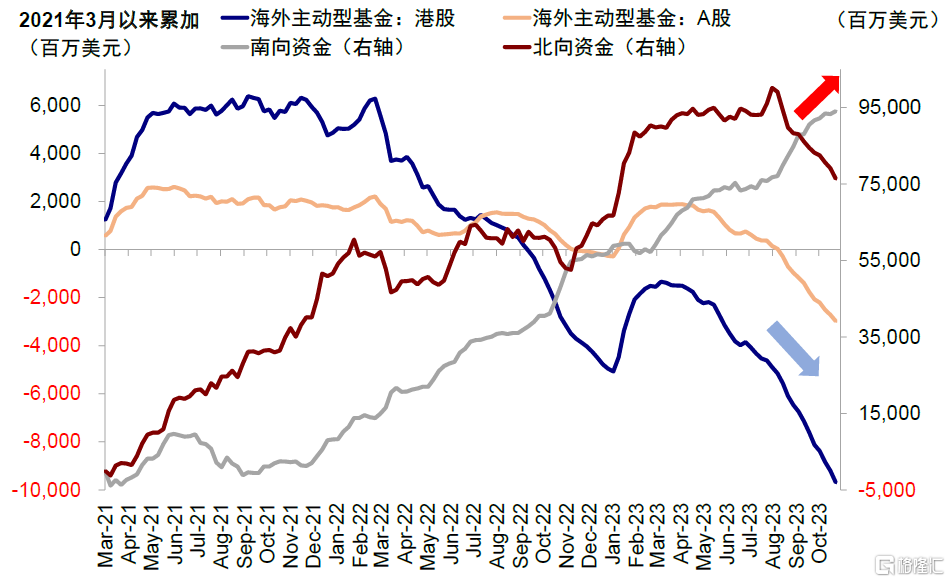

圖表3:海外主動型資金同樣流出港股市場,與南向資金持續流入形成鮮明對比

資料來源:Wind,中金公司研究部

圖表4:截至3Q23,可投港股的內地主動偏股型基金共1774只,總規模1.7萬億人民幣…

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表5:較2Q23增加66只,規模減少1700億人民幣

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表6:3Q23(除QDII)新發基金規模為477億元,較2Q23新發729億人民幣明顯放緩

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表7:主動偏股型基金3Q23新發基金規模為127億元,較2Q23新發408億人民幣明顯下降

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表8:截至3Q23,可投港股基金數量3237只,總規模2.6萬億人民幣…

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表9:…較1Q23增加135只,規模減少2106億人民幣

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表10:截至3Q23,可投港股的內地主動偏股型基金共1774只,總規模1.7萬億人民幣…

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表11:較2Q23增加66只,規模減少1700億人民幣

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表12:3Q23(除QDII)新發基金規模為477億元,較2Q23新發729億人民幣明顯放緩

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表13:主動偏股型基金3Q23新發基金規模127億元,較2Q23新發408億人民幣明顯下降

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表14:內地公募港股持倉小幅回升,3Q23持倉3860億人民幣,較2Q23的3704億人民幣有所上升

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表15:3Q23主動偏股型公募基金港股持倉2749億人民幣,佔基金股票持倉回升至18.4%

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表16:截至3Q23,內地公募基金持股市值佔整體南向的比例為18.0%...

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表17:…較2023年二季度的17.8%小幅上升0.2個百分點

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

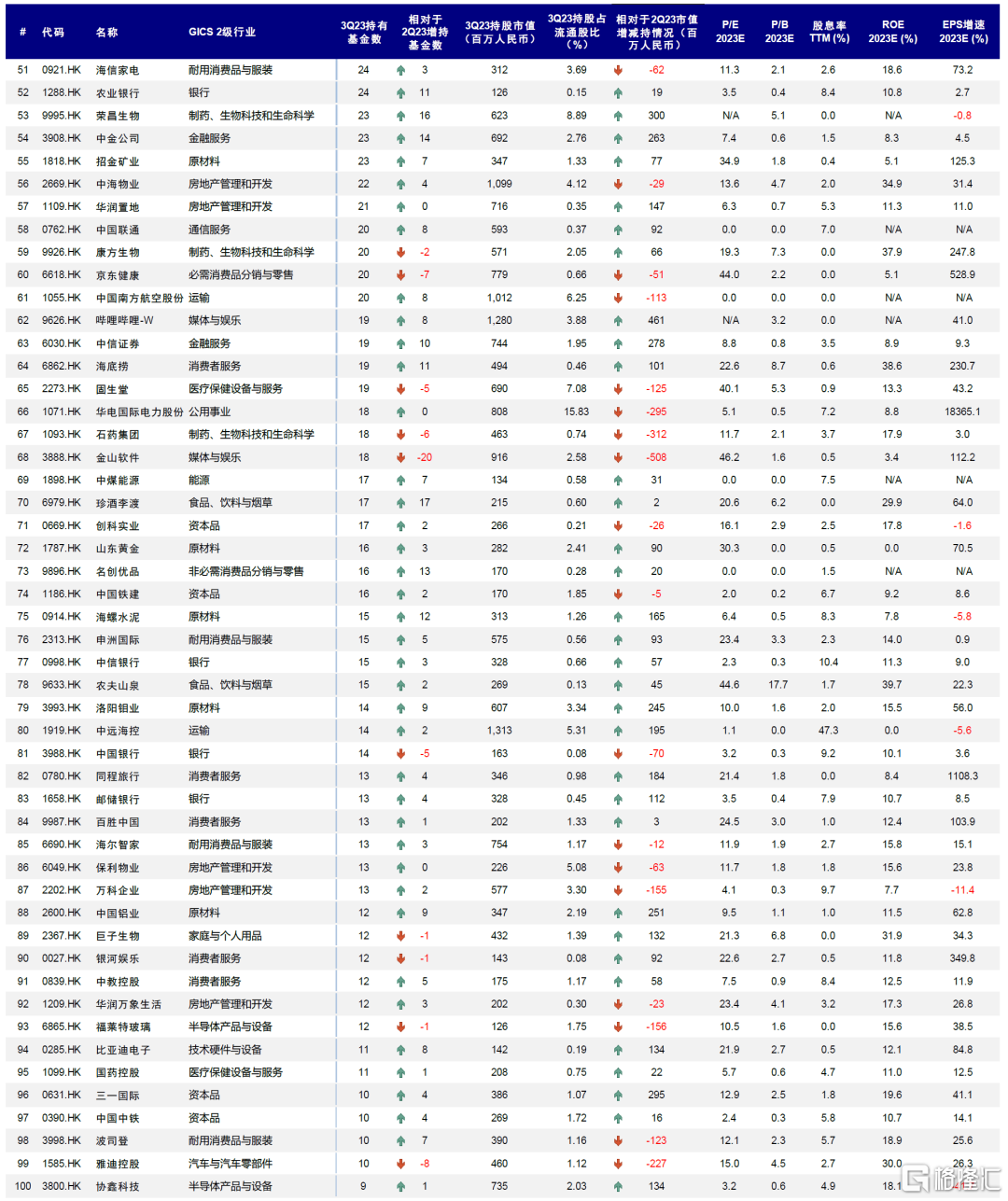

圖表18:港股持倉市值佔比前120只大陸主動偏股型公募基金(1/2)

注:基於Wind一致預期;基金規模截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表19:港股持倉市值佔比前120只大陸主動偏股型公募基金(2/2)

注:基於Wind一致預期;基金規模截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表20:內地可投資港股的 ETF 及指數基金產品一覽

注:基於Wind一致預期;基金規模截至2023年9月30日 資料來源:Wind,中金公司研究部

行業配置:生物醫藥龍頭持倉增加明顯,食品飲料與公用事業下降

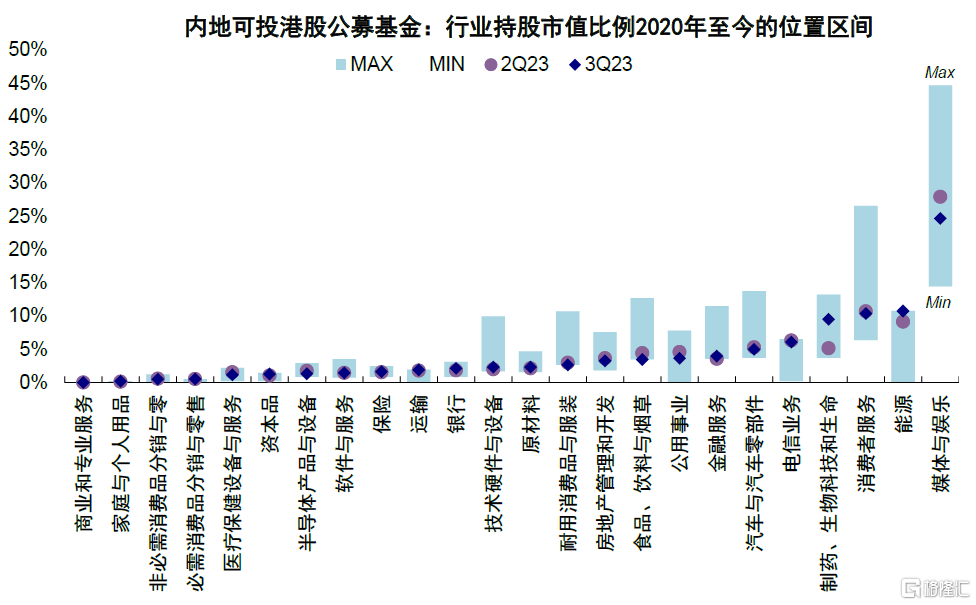

生物醫藥、能源、多元金融和科技硬件佔比提高;媒體娛樂、公用事業、食品飲料佔比下降。整體新經濟持倉佔比從二季度70.7%降低至69.2%,老經濟佔比則抬升1.5個百分點至30.8%。細分行業,生物醫藥、能源、多元金融與科技硬件持倉比例提升幅度靠前;媒體娛樂、公用事業與食品飲料降幅最多。絕對配置水平上,媒體娛樂、能源和消費者服務的持倉比例最高;商業和專業服務、家庭與個人用品以及零售等行業持倉比例較低。相比歷史水平,能源、通信服務、運輸和資本品等目前處於高位;耐用消費品與服裝、金融服務、食品飲料與技術硬件等則處於歷史低位。

生物醫藥龍頭持倉增加明顯,持倉分散度增加。個股層面,內地公募繼續重倉騰訊、美團、中海油與中國移動等龍頭公司。但相比二季度,藥明生物、快手和中海油持倉市值增幅排名前三,騰訊、比亞迪及華潤啤酒市值則減少最多。與此同時,信達生物與小鵬汽車也取代了中芯國際與華潤啤酒進入了前十大重倉股行列,持有藥明生物與信達生物等基金數量也上升較多。此外,重倉股集中度進一步下降,前10大重倉股佔前100只重倉股市值60.8%,較二季度下降0.5個百分點。前3大重倉股更是從二季度的40.5%降至36.9%。

圖表21:新經濟仍然是整體內地公募基金配置港股的主要偏好,但持股佔比由2Q23的70.7%降至69.2%

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表22:3Q23醫療保健以及能源板塊佔比上升幅度較大,但通信服務與可選消費等佔比明顯下滑

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表23:能源與通訊服務等行業持股市值處於其2020年以來高位;金融服務與技術硬件與設備等處於歷史低位

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表24:在南向資金整體持股結構中,老經濟佔比抬升至46.0%

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表25:3Q23前10大港股持倉市值佔前100只重倉港股市值的60.8%,較2Q23小幅下降0.5個百分點

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表26:前3只重倉股持倉市值853億港元,佔前100只重倉港股市值36.9%

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

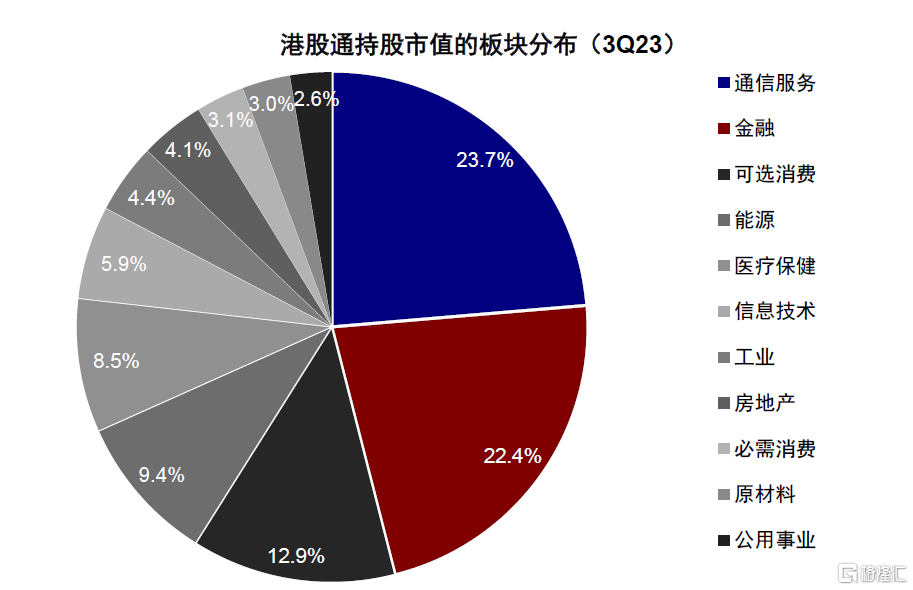

圖表27:3Q23內地主動偏股型公募基金持港股市值最高的三個板塊分別為通信服務、可選消費和能源

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表28:港股通持股行業中,通信服務佔比保持最高

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表29:3Q23南向資金流入流出最多的個股(基於互聯互通十大活躍個股)

注:數據截至2023年9月30日 資料來源:Wind,中金公司研究部

圖表30:主動偏股型基金3Q23重倉的港股(1/2)

注:基於Wind一致預期;基金持倉數據截至2023年9月30日;估值數據截至2023年10月30日 資料來源:Wind,中金公司研究部

圖表31:主動偏股型基金2Q23重倉的港股(2/2)

注:基於Wind一致預期;基金持倉數據截至2023年9月30日;估值數據截至2023年10月30日 資料來源:Wind,中金公司研究部

圖表32:3Q23較2Q23增減幅最多的重倉股

注:基於Wind一致預期;基金持倉數據截至2023年9月30日;估值數據截至2023年10月30日 資料來源:Wind,中金公司研究部

前景展望:中央加槓桿是對症方向,從“政策底”向“情緒底”過渡

2023年三季度港股與A股市場均“破位”下行,一方面是因為美債利率上行超預期,另一方面則是由於國內增長與政策預期再度轉弱,市場甚至一度擔心出台進一步政策支持的可能性下降。此外,政策不完全“對症”也導致市場對7月以來諸多政策“反應平淡”,並不足以解決當前中國增長在寬信用上面臨的挑戰。當前最新的變化是,中央加槓桿在“對症”方向上邁出了關鍵一步,其重要性相比7月底以來出台的其他政策可能更大,有助於緩解市場對政策不發力的擔憂,也有助於應對槓桿與信用收縮的問題。當然,如果後續規模更大,且配合地產政策的進一步優化,可能會帶來更好的效果。

整體看,市場處於“政策底”,但考慮今年多次反覆且外部擾動猶存,可能需要一定時間消化,再逐步過渡到“情緒底”和“市場底”。不過在此次政策方向對症的基礎上,我們認為可以對於接下來市場反應抱有更多積極預期。如果後續更多刺激和力度加碼,疊加港股較低的估值、情緒以及倉位,出現一波快速反彈也並非難事,此時可關注超跌反彈和彈性較大板塊,如生物科技、互聯網、新能源等。但更為持續的上升潛力可能還需要持續的政策支持從而形成良性循環和積極的上升態勢,在此之前,我們重申攻守兼備的啞鈴型策略(高股息與優質成長股)。

注:本文摘自中金公司2023年11月1日已經發布的《公募3Q23港股投資:逆勢加倉,生物醫藥增持明顯》,報吿分析師:劉剛 S0080512030003,張巍瀚 S0080122010112