本文來自格隆匯專欄:中金研究 作者: 楊冰 羅凡 陳健恒

轉債的“底部信號”,總是分批次出現的。歷史上典型的底部具備這樣的特徵:1、正股(或整體股市)情緒見底,更具可信度的是技術上見底(建立了一個更高位置的階段低點);2、轉債估值出現足量調整,一些我們常用的信號可以幫助我們判斷。在此,我們先明確這些“底部特徵”的意義,再結合當下討論。

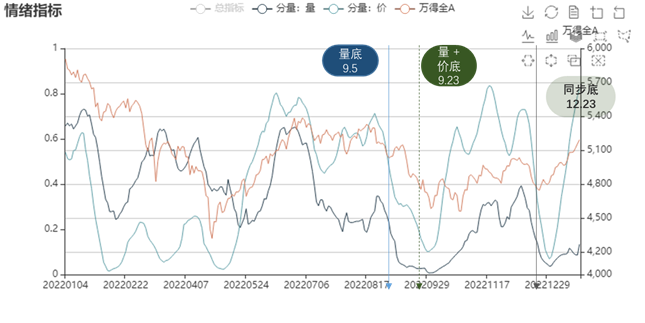

情緒值的意義在於找到左側、也不過於早的介入點。嚴格意義上,情緒低點在2022年的弱勢環境中出現了2次:

1、在9月5日,隨着成交額萎縮,基於換手率的“量”首先進入20%以內——但衡量超買品種數量的“價”尚在高位。直到9月23日,個股活躍度下降,市場進入量價均20%以內的狀態,這意味着一個比較明確的“左側點”:而事實的最低點並不在此,而在8個交易日後的10月12日——對於大盤指數而言,是10月31日。

2、另一次發生在12月23日,那一次是更加明確的量、價同時進入底部,對於大盤指數來説這一天恰好為那一階段的低點——但並不是每一次都這樣恰好。

更早的案例也是類似的效果,情緒指標進入“底部信號”狀態時:1、統計上在未來2~3個月維度有較高的盈虧比;2、與最終的低點出現有一定距離,即便有“恰好”的案例,這是一個左側指標;3、信號的質量與量價的同步性似有關聯,在2022年上半年劇烈的量價分離中,我們便遲遲看不到觸底信號,直到5月18日前後才可結合技術指標勉強確認,而年底的情況則要標準得多。

圖表1:情緒指標:2022年

資料來源:Wind,中金公司研究部

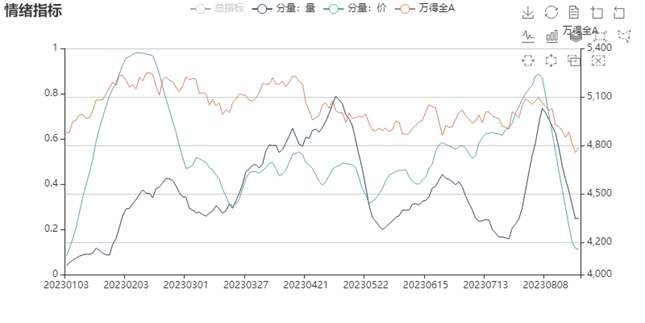

那麼這個指標,現在如何?當下,是一個近似去年12月下旬的底部狀態。雖然嚴格意義説,“量”尚未萎縮至20%,但也並無非常大的區別。而放眼2023年,近期已經是情緒指標整體最低的一個階段。因此,就“是否進入一個可嘗試的左側”這個問題,情緒的答案是肯定的。

圖表2:情緒指標:2023年

資料來源:Wind,中金公司研究部

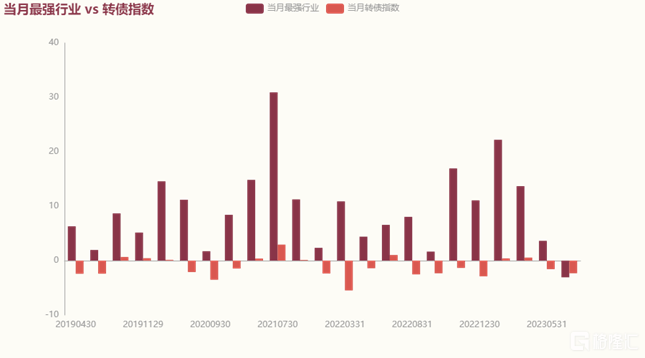

估值的問題則在於“度”。與以往的某些時段不同,我們當下處在一個債券市場走勢很強的狀態裏。也就是説相比此前幾年出現的“雙殺”或者“流動性衝擊”乃至“贖回潮”,動因有着本質的區別。實際上,如果把轉債看做股市的一個版塊,這個問題將更容易理解:整個8月,轉債甚至接近等於表現最好的“版塊”。那麼在情緒低潮下,轉債就存在補跌的動力 —— 在股票投資者中,將這個現象稱作“強勢股補跌”,一般也是情緒基本見底時的一個表現。

圖表3:轉債 vs 股市裏最強的板塊

資料來源:Wind,中金公司研究部;注:上圖僅考慮股指當月跌幅超過1%的情景,自2019年4月至2023年 7月

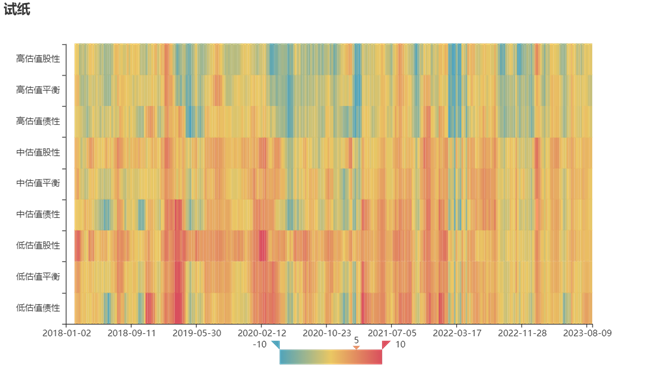

當然,歷史上的“超調”指標也適用於近期的估值調整,但我們認為由於動因不同,本次未必會出現“藍色”的信號。

圖表4:轉債估值試紙

資料來源:Wind,中金公司研究部

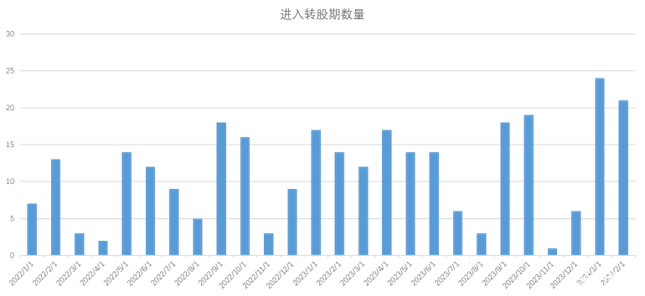

但除股市情緒外,轉債投資者需要注意的是“真實供給”問題:這可能導致未來一段時間,轉債估值不容易上行。投資者在感慨近期新券定位之高之餘,也要注意實際上轉債的真實供給——進入轉股(贖回)期,也就是股東開始可以賣出、炒作資金普遍退場的時間——此時轉債實際上是容易出現超調的。剛剛過去的7、8月,進轉股期的數量很少,但這不會延續到9月、10月,這兩個月共有37支轉債進入轉股期。

圖表5:進入轉股期的新增轉債數量

資料來源:Wind,中金公司研究部

所謂底部的層次,是無法預知未來的情況下,無非是有統計價值的信號,當下已有多少觸發:對於轉債投資者來説,基於情緒值的考慮,可以認為當下開啟了左側佈局窗口,這可能是第一個層次的“底部”。估值並非情緒的獨立問題,因而第二個層次的——更有置信度、更具盈虧比的——底部也許可遇而不可求。但鑑於9、10月份真實供給較高,估值快速提升甚至透支機會的可能性較小。因而在佈局同時需壓住節奏,慢慢等待機會券數量增多——例如“真實供給”,再如近日上市的新券已有一些定位反而偏低。在擇券策略上我們更建議多用估值類的策略作為優先篩選條件,例如在《定價機的自我進化:新一代定價學習模型》中介紹的模型,可以很好地完成這一任務。

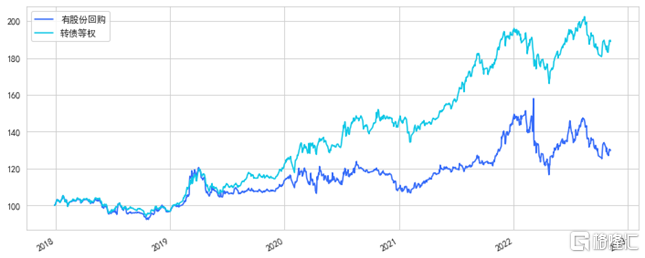

此外,近期不少公司啟動回購,但在《事件驅動“化學反應”與Python實現——轉債年度展望系列》[2]中我們曾測算,對轉債的擇券角度而言,效果與直觀意義不同,詳情可以參考該報吿。

圖表6:出現回購事件轉債的表現情況

資料來源:Wind,中金公司研究部;注:摘自《事件驅動“化學反應”與Python實現——轉債年度展望系列》

注:本文摘自中金公司2023年8月25日已經發布的《底部的層次》;分析師:楊 冰 分析員,SAC執業證書編號:S0080515120002;SFC CE Ref: BOM868、羅 凡 分析員 SAC執業證書編號:S0080522070003、陳健恒 分析員,SAC執業證書編號:S0080511030011;SFC CE Ref: BBM220

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)