本文来自格隆汇专栏:中金研究 作者: 杨冰 罗凡 陈健恒

转债的“底部信号”,总是分批次出现的。历史上典型的底部具备这样的特征:1、正股(或整体股市)情绪见底,更具可信度的是技术上见底(建立了一个更高位置的阶段低点);2、转债估值出现足量调整,一些我们常用的信号可以帮助我们判断。在此,我们先明确这些“底部特征”的意义,再结合当下讨论。

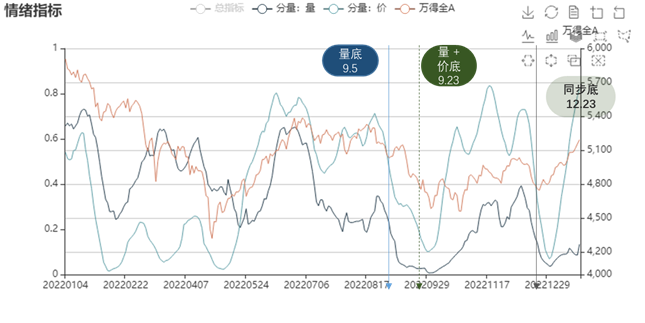

情绪值的意义在于找到左侧、也不过于早的介入点。严格意义上,情绪低点在2022年的弱势环境中出现了2次:

1、在9月5日,随着成交额萎缩,基于换手率的“量”首先进入20%以内——但衡量超买品种数量的“价”尚在高位。直到9月23日,个股活跃度下降,市场进入量价均20%以内的状态,这意味着一个比较明确的“左侧点”:而事实的最低点并不在此,而在8个交易日后的10月12日——对于大盘指数而言,是10月31日。

2、另一次发生在12月23日,那一次是更加明确的量、价同时进入底部,对于大盘指数来说这一天恰好为那一阶段的低点——但并不是每一次都这样恰好。

更早的案例也是类似的效果,情绪指标进入“底部信号”状态时:1、统计上在未来2~3个月维度有较高的盈亏比;2、与最终的低点出现有一定距离,即便有“恰好”的案例,这是一个左侧指标;3、信号的质量与量价的同步性似有关联,在2022年上半年剧烈的量价分离中,我们便迟迟看不到触底信号,直到5月18日前后才可结合技术指标勉强确认,而年底的情况则要标准得多。

图表1:情绪指标:2022年

资料来源:Wind,中金公司研究部

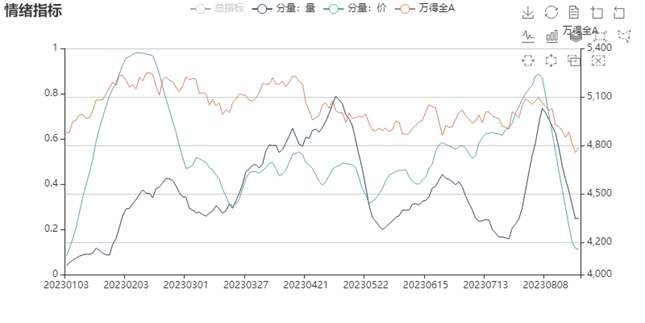

那么这个指标,现在如何?当下,是一个近似去年12月下旬的底部状态。虽然严格意义说,“量”尚未萎缩至20%,但也并无非常大的区别。而放眼2023年,近期已经是情绪指标整体最低的一个阶段。因此,就“是否进入一个可尝试的左侧”这个问题,情绪的答案是肯定的。

图表2:情绪指标:2023年

资料来源:Wind,中金公司研究部

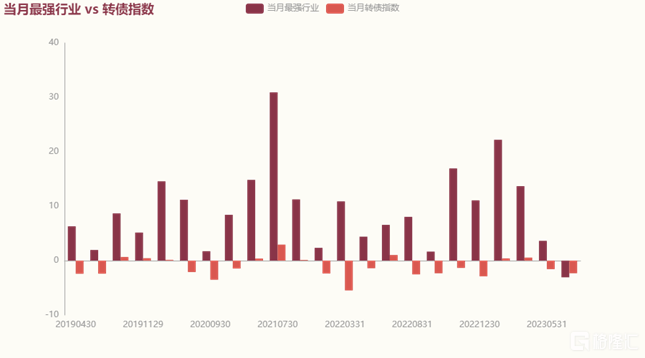

估值的问题则在于“度”。与以往的某些时段不同,我们当下处在一个债券市场走势很强的状态里。也就是说相比此前几年出现的“双杀”或者“流动性冲击”乃至“赎回潮”,动因有着本质的区别。实际上,如果把转债看做股市的一个版块,这个问题将更容易理解:整个8月,转债甚至接近等于表现最好的“版块”。那么在情绪低潮下,转债就存在补跌的动力 —— 在股票投资者中,将这个现象称作“强势股补跌”,一般也是情绪基本见底时的一个表现。

图表3:转债 vs 股市里最强的板块

资料来源:Wind,中金公司研究部;注:上图仅考虑股指当月跌幅超过1%的情景,自2019年4月至2023年 7月

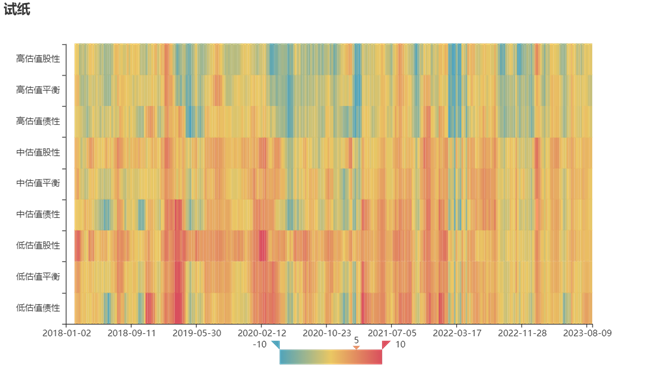

当然,历史上的“超调”指标也适用于近期的估值调整,但我们认为由于动因不同,本次未必会出现“蓝色”的信号。

图表4:转债估值试纸

资料来源:Wind,中金公司研究部

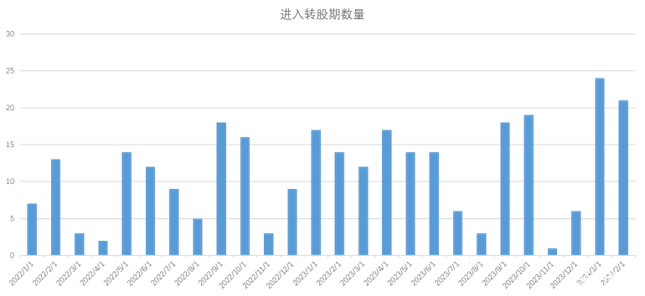

但除股市情绪外,转债投资者需要注意的是“真实供给”问题:这可能导致未来一段时间,转债估值不容易上行。投资者在感慨近期新券定位之高之余,也要注意实际上转债的真实供给——进入转股(赎回)期,也就是股东开始可以卖出、炒作资金普遍退场的时间——此时转债实际上是容易出现超调的。刚刚过去的7、8月,进转股期的数量很少,但这不会延续到9月、10月,这两个月共有37支转债进入转股期。

图表5:进入转股期的新增转债数量

资料来源:Wind,中金公司研究部

所谓底部的层次,是无法预知未来的情况下,无非是有统计价值的信号,当下已有多少触发:对于转债投资者来说,基于情绪值的考虑,可以认为当下开启了左侧布局窗口,这可能是第一个层次的“底部”。估值并非情绪的独立问题,因而第二个层次的——更有置信度、更具盈亏比的——底部也许可遇而不可求。但鉴于9、10月份真实供给较高,估值快速提升甚至透支机会的可能性较小。因而在布局同时需压住节奏,慢慢等待机会券数量增多——例如“真实供给”,再如近日上市的新券已有一些定位反而偏低。在择券策略上我们更建议多用估值类的策略作为优先筛选条件,例如在《定价机的自我进化:新一代定价学习模型》中介绍的模型,可以很好地完成这一任务。

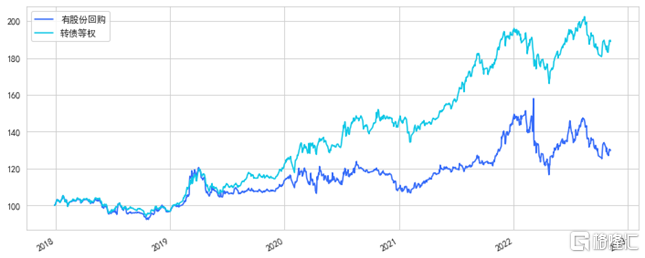

此外,近期不少公司启动回购,但在《事件驱动“化学反应”与Python实现——转债年度展望系列》[2]中我们曾测算,对转债的择券角度而言,效果与直观意义不同,详情可以参考该报吿。

图表6:出现回购事件转债的表现情况

资料来源:Wind,中金公司研究部;注:摘自《事件驱动“化学反应”与Python实现——转债年度展望系列》

注:本文摘自中金公司2023年8月25日已经发布的《底部的层次》;分析师:杨 冰 分析员,SAC执业证书编号:S0080515120002;SFC CE Ref: BOM868、罗 凡 分析员 SAC执业证书编号:S0080522070003、陈健恒 分析员,SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)