本文來自格隆匯專欄:天風研究;作者: 孫彬彬團隊

摘 要

按照7月31日國常會學習貫徹習近平總書記關於當前經濟形勢和經濟工作的重要講話精神的表述,政策重心是着力固本培元。

固本培元上次出現,是在2021年4月30日的政治局會議上 ,原話是:要精準實施宏觀政策,保持宏觀政策連續性、穩定性、可持續性,不急轉彎,把握好時度效,固本培元,穩定預期,保持經濟運行在合理區間,使經濟在恢復中達到更高水平均衡。

2020年走出疫情之後,政策很快啟動正常化,宏觀基調有所轉彎,隨後在2021年4月前後明確不急轉彎、固本培元,在觀察了一個季度後,7月央行降準,由此拉開進一步穩增長的序幕。

對比今年,一季度之後是政策基調是不要有大幹快上的衝動 ,二季度之後雖然再度突出強調穩增長,但是強調固本培元,加強逆週期調節的同時要做好政策儲備,説明政策仍然在邊做邊觀察的狀態。

資本市場的後續取決於增量政策節奏力度和市場期望之間的對比。

我們預計會有增量政策,但力度或許不會超越市場期望。因為隨着時間推移,相信市場會越來越關注如何推進居民增收,這是社會核心關切。

或許後續在進一步地產等增量政策以及專項債發行提速的影響下,利率或有上行,但是6月16日利率位置可能構成進一步上行的阻力。

至於向下空間,現階段可能也有限,一方面是有增量政策的進一步預期,另一方面,貨幣政策總體導向可能還是量寬價平,即使後續降準,預計對債市也是偏中性,因為資金利率中樞可能難以顯著下行。

因此,對於債市我們還是維持前期的判斷:10年國債先按照2.65%附近估計,或有上揚,但總體利率風險或仍在可控範圍。

近期政策密集出台,市場在政策表述中反覆尋找進一步的穩增長信號,長債利率在7.24會議後小幅回升,並在之後保持橫盤震盪,這説明市場仍在等待。

1. 近期政策落地情況盤點

7月24日政治局會議之後,各部門如何落實相關要求?

截至目前還沒有明確增量財政或金融工具。

盤點來看,當前總基調是固本培元。一方面加強逆週期調節,另一方面做好政策儲備,合理估計,針對性更強和力度更大的政策措施還要根據未來形勢變化才有出台的可能性。

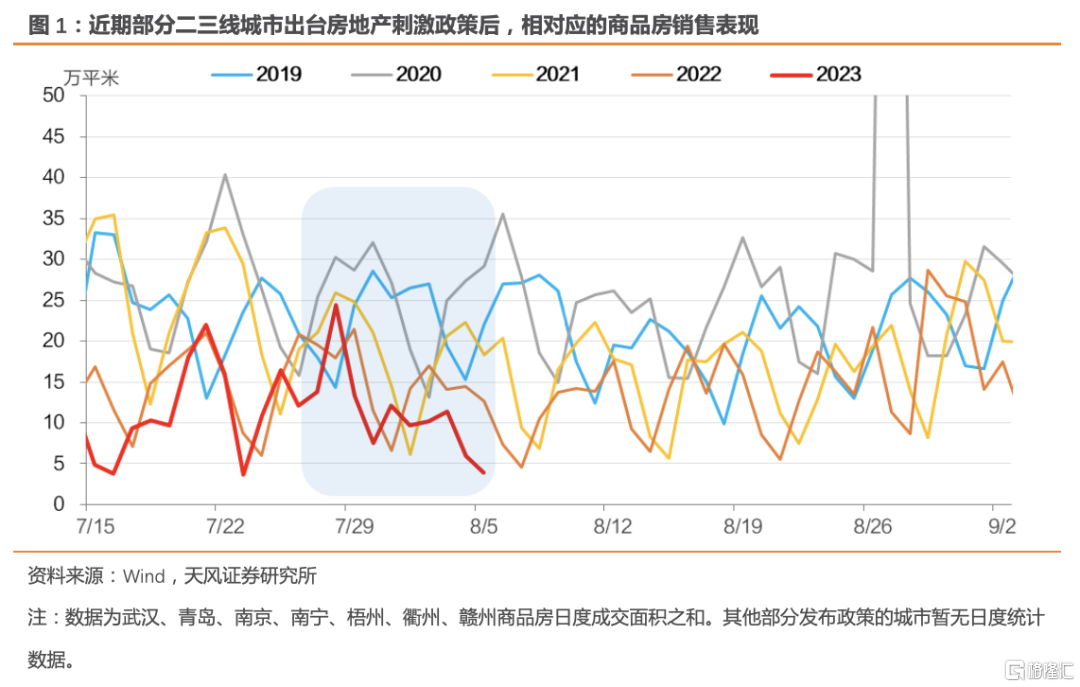

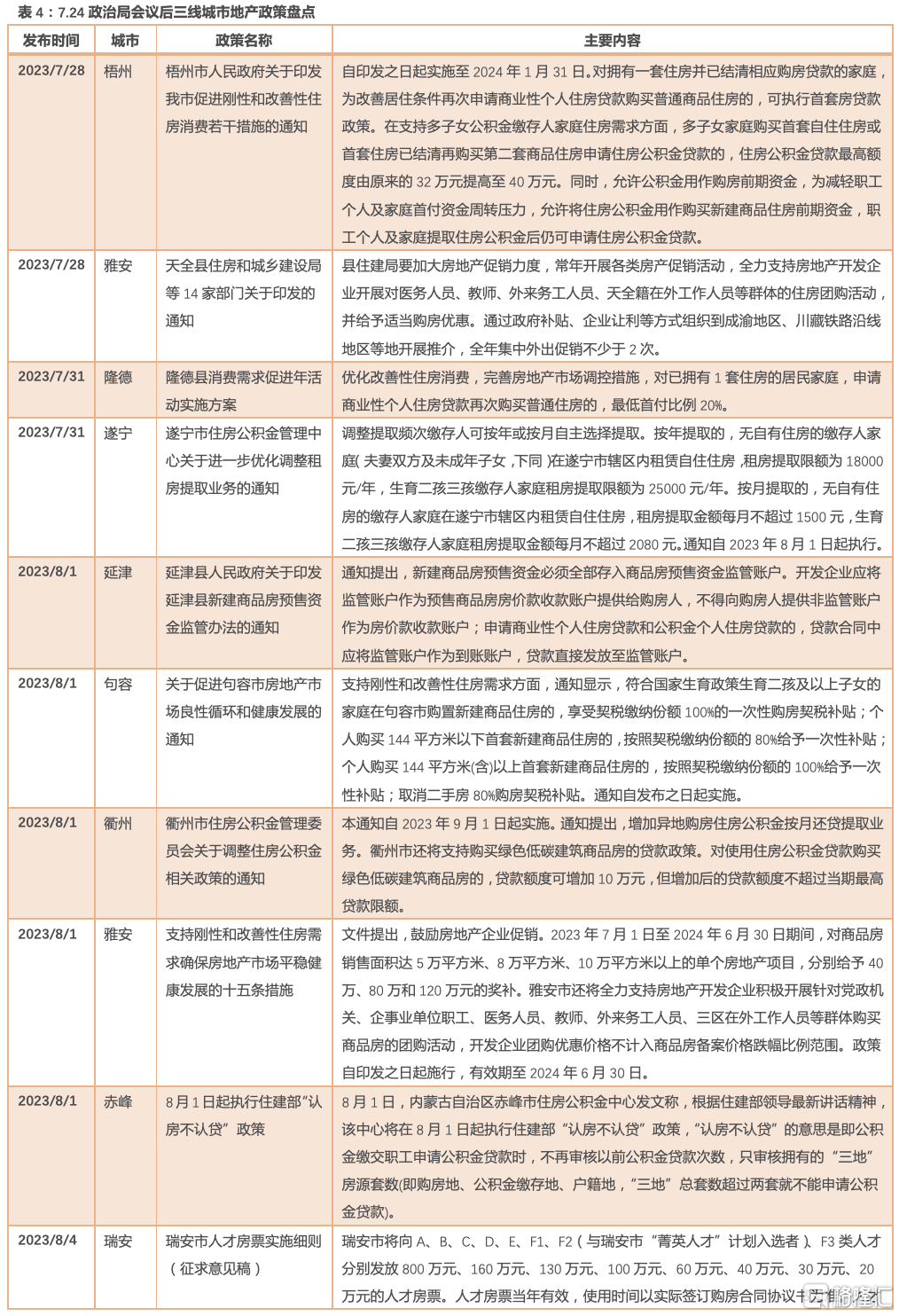

2. 各地地產政策落地執行情況

政治局會議後目前地方政府主要有三類表態:

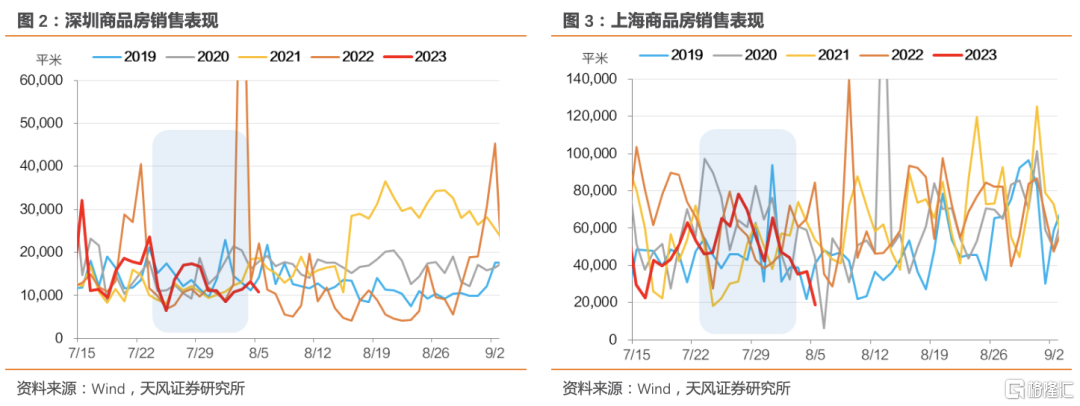

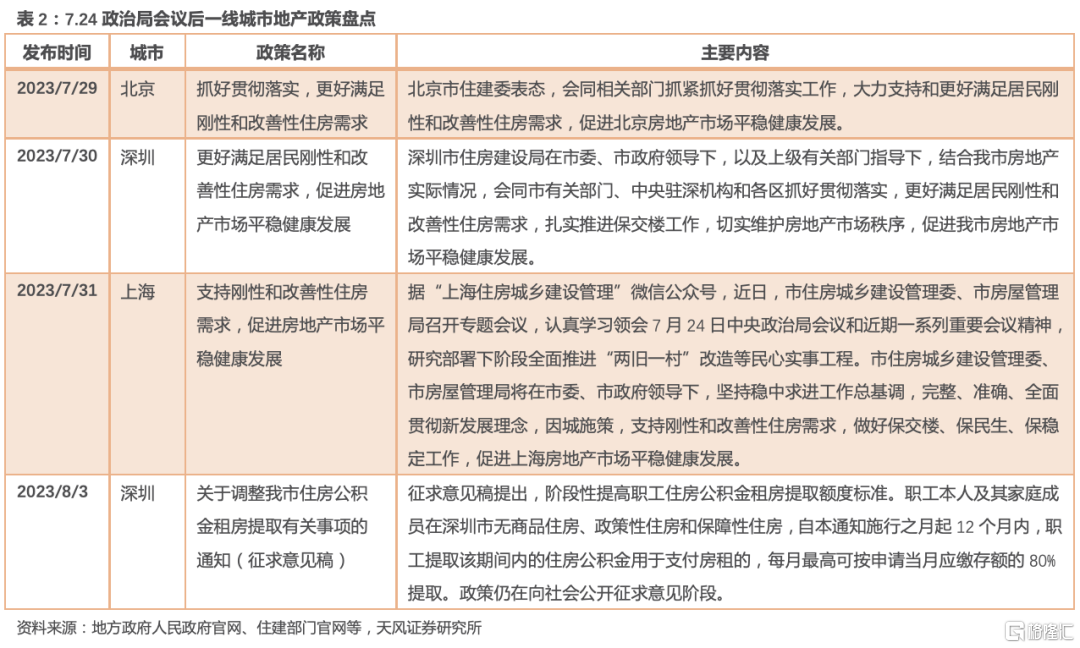

其一是一線城市,比如北京、上海、深圳的住建部門均表態落實政治局會議要求,支持剛性和改善性住房需求,促進房地產市場平穩健康發展,但並未推出刺激商品房銷售的政策或措施。其中深圳對住房公積金租房提取發佈了最新政策文件。

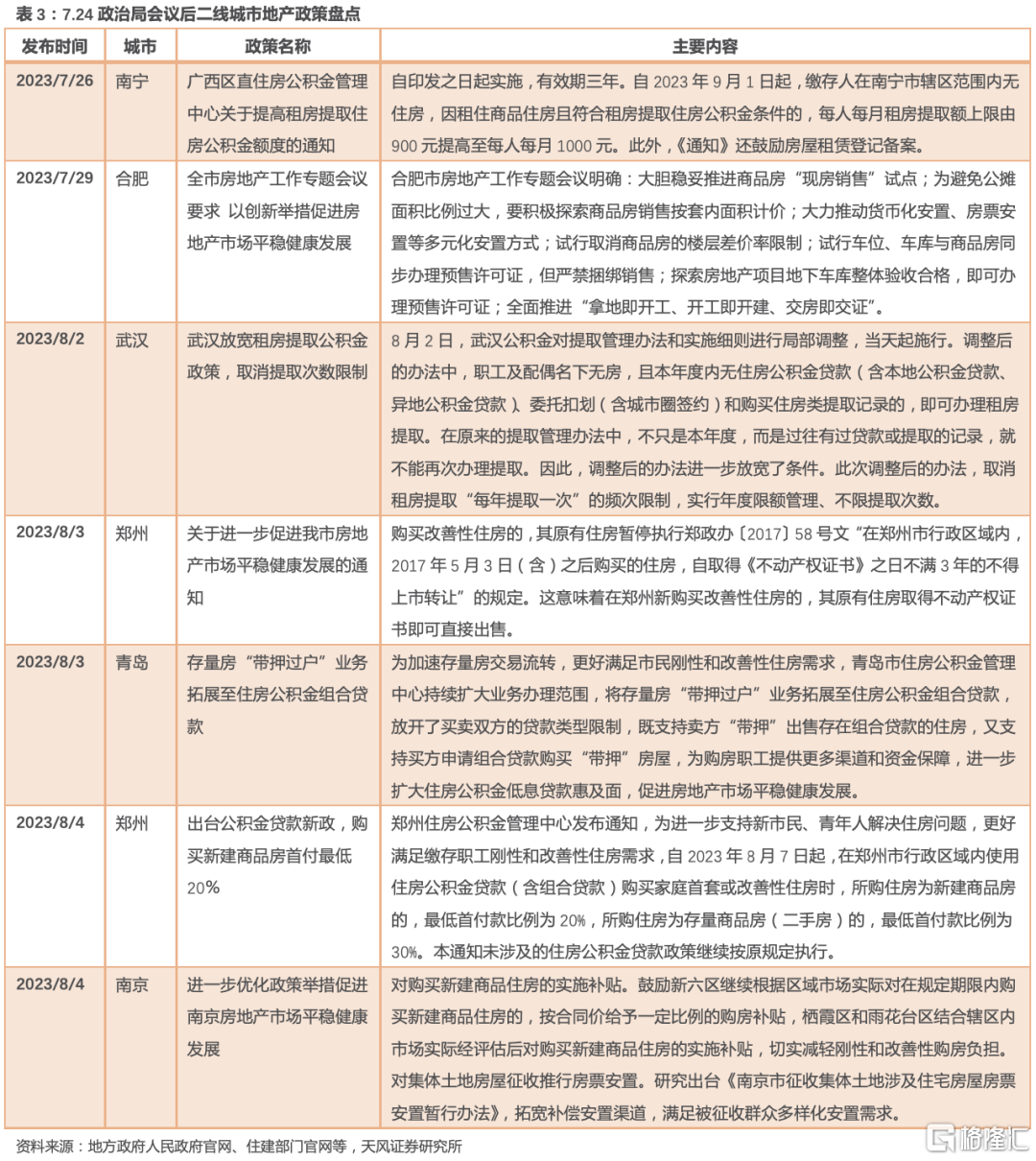

其二是南京、武漢、合肥、鄭州、青島等二線城市,明確提出放寬住房公積金租房及貸款條件與額度、購房補貼、帶押過户等銷售刺激措施。其中比較值得關注的是合肥提出積極探索商品房銷售按套內面積計價和貨幣化、房票安置等多元化安置方式,以及鄭州在8月3日還提出放開限售的政策。

其三是三線城市和縣級市,不僅通過放寬公積金租房及貸款條件與額度、降低首付比例、帶押過户、交易便利舉措、特定羣體團購、生育獎勵、人才獎勵等措施鼓勵商品房銷售,不少地方還對房地產企業提出支持措施,例如贛州強調落實金融“16條”,制定房地產企業白名單,重點支持優質房地產企業的貸款融資及發行債券。

基於Wind商品房日度交易面積數據,觀察政策發佈的影響,可以發現各地地產銷售仍然保持偏弱的走勢。

3. 地方債發行是否提速?後續影響怎麼看?

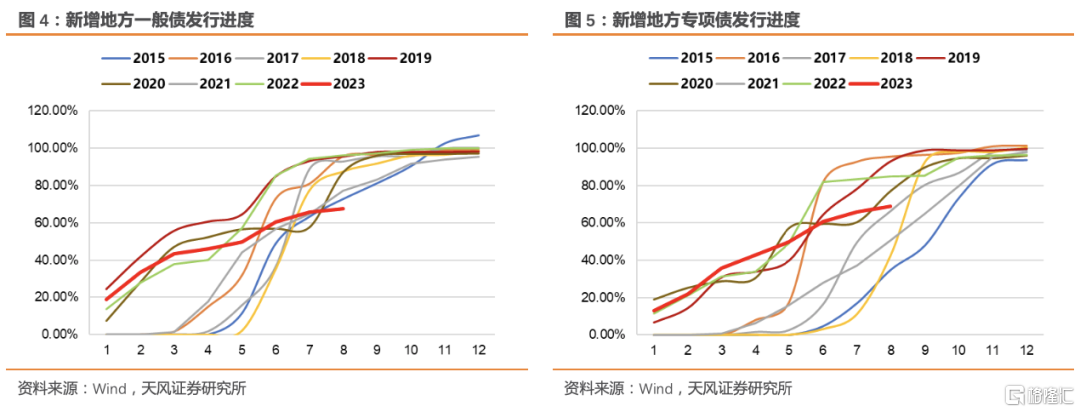

7月24日政治局會議公吿明確要求“要更好發揮政府投資帶動作用,加快地方政府專項債券發行和使用。”近期監管部門通知地方,要求2023年新增專項債需於9月底前發行完畢,原則上在10月底前使用完畢。

根據Wind數據,截至8月4日,地方專項債累計發行26134億元,全年新增限額髮行進度68.8%,如果要在9月底之前發行完畢,則還需發行1.2萬億元左右規模。與此同時,截至8月4日,地方一般債累計發行4856億元,全年發行進度為67.4%,仍然有約2344億元待發行。

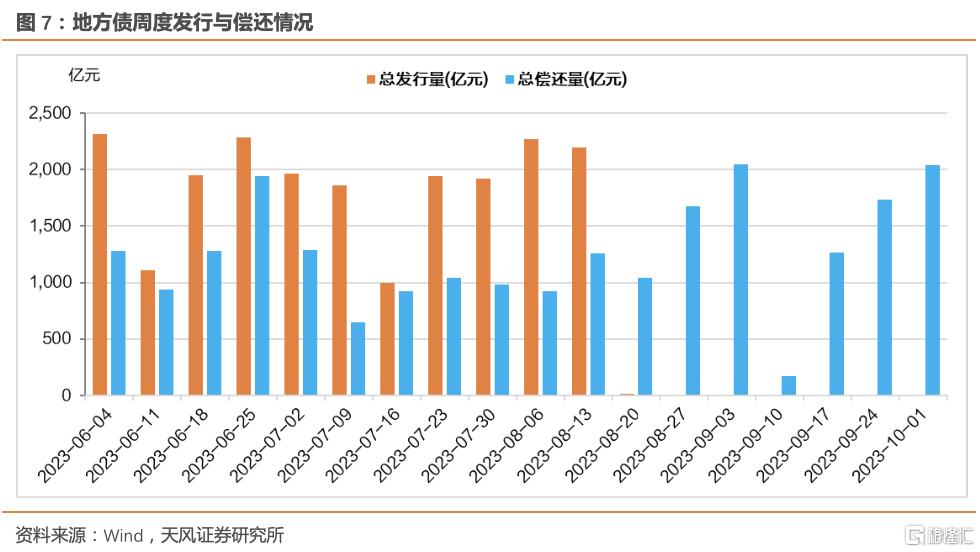

觀察周度發行情況,7月24日以來發行確有小幅加速,但放量仍不明顯。按照9月底前發完剩餘1.2萬億地方專項債來估算,接下來每週發行規模約為1500億元,且平均償還規模約為1400億元。

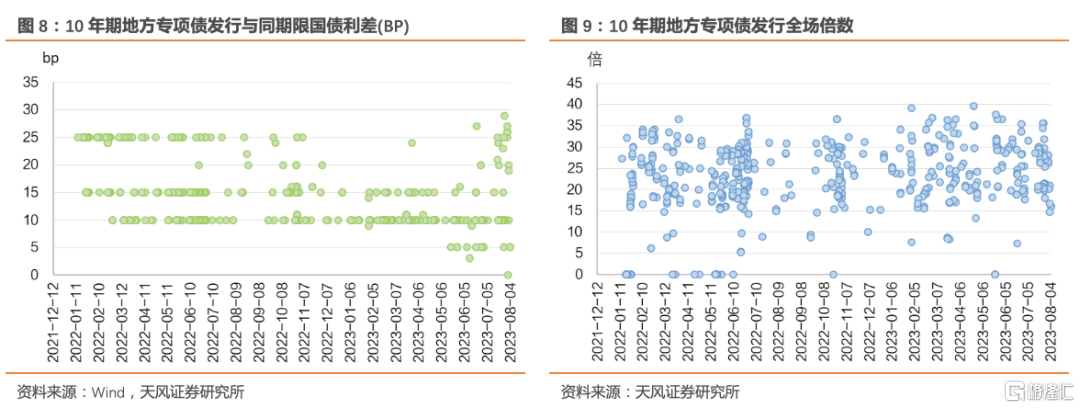

觀察近期地方債發行情況,因為供給節奏可能有所加快影響,個別區域發行利差略有放大。

從總體發行趨勢觀察,地方債發行加快的影響主要落在8月,預計總體影響較為有限。

4. 如何理解近期降準、降息的可能?

8月4日(週五)上午10點,四部委聯合召開新聞發佈會,會上鄒瀾司長迴應市場對於降準、降息的關切。

“一方面,降準、公開市場操作、中期借貸便利,以及各類結構性貨幣政策工具都具有投放流動性的總量效應,需要統籌搭配、靈活運用,共同保持銀行體系流動性合理充裕。未來,我們將根據其他工具使用進度、中長期流動性情況,綜合評估存款準備金率政策,目標是保持銀行體系流動性的合理充裕。”

“另一方面,要科學合理把握利率水平。既根據經濟金融形勢和宏觀調控需要,適時適度做好逆週期調節,又要兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”

“剛才介紹到,近年來企業貸款利率下降成效明顯,未來還將繼續發揮好貸款市場報價利率改革效能和指導作用,指導銀行依法有序調整存量個人住房貸款利率。同時,要持續發揮存款利率市場化調整機制的重要作用,維護市場競爭秩序,支持銀行合理管控負債成本,增強金融持續支持實體經濟的能力。”

——2023年8月4日,國家發展改革委、財政部、中國人民銀行、國家税務總局聯合召開新聞發佈會

觀察市場反應,8月4日國債期貨早盤低開,關注上午會議可能提出的增量刺激政策。後續國債期貨價格震盪上行,午後轉為橫盤震盪,一方面説明總體增量政策力度可能低於市場預期,另一方面説明市場仍有一定糾結。

我們認為,市場主要消化兩個信號,其一是央行關於降準和多種貨幣政策工具運用的表述,其二是央行對於“資金空轉”、“套利”的強調。

如何理解央行關於“降準”的表述?

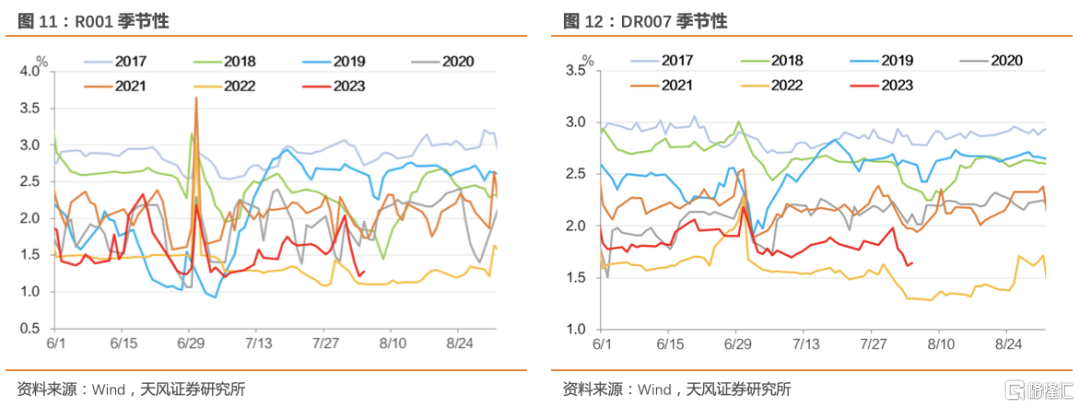

觀察資金利率水平,R001在1.2%-1.8%區間內震盪,受税期等因素影響曾短暫突破2.0%;DR007同樣維持在1.8%中樞附近,處於季節性低位水平,略高於2022年同期,基於央行“重價不重量”的邏輯,觀察資金利率所反映的貨幣市場價格基準,當前流動性基本處於合理充裕水平。

政策關注在於資金面消耗是否產生降準的必要性。

首先是地方債供給變化。其次是信貸投放情況。

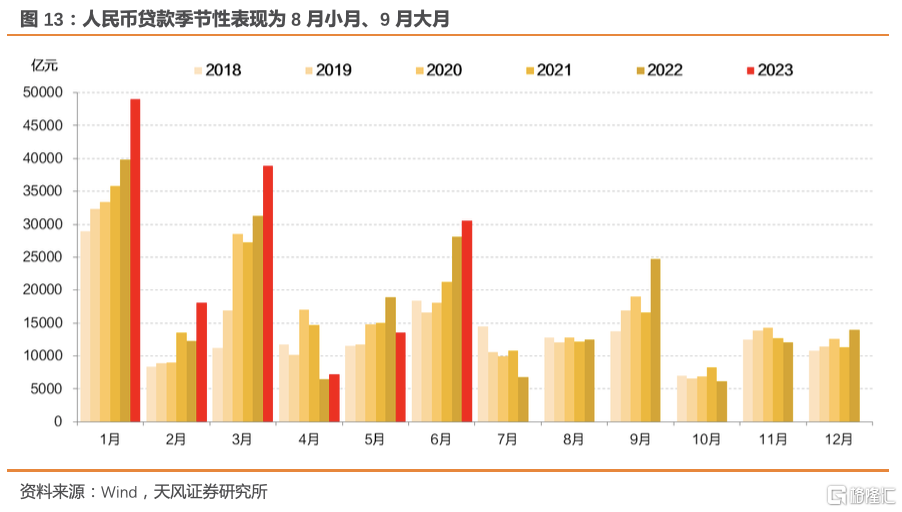

歷史上看,8月信貸一般偏弱,而9月為信貸大月。

從近期政策表態來看,企業中長期貸款仍然是政府發力支撐經濟的着力點。

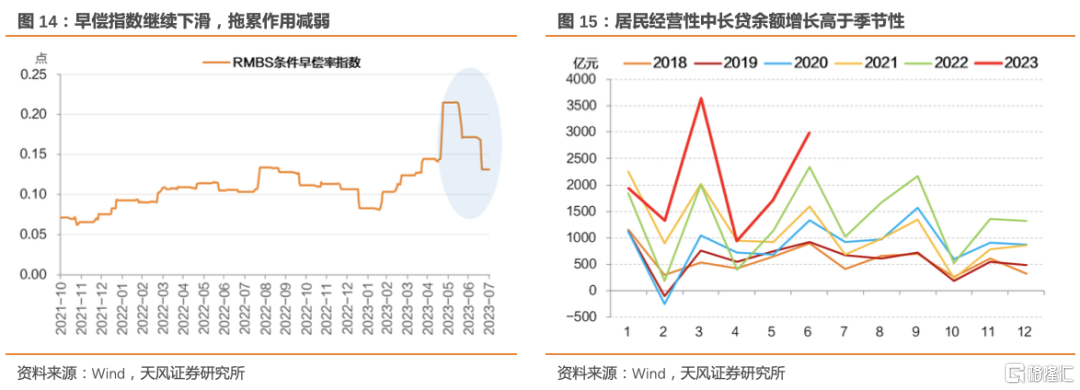

與此同時,居民部門早償率近期有所下降,經營性中長期貸款持續高增,均對8月、9月信貸有所支撐。

整體來看,地方債供給和信貸投放兩個層面的確可能給8月、9月資金面產生新的壓力,並且9月壓力預計可能大於8月。

我們判斷,出於支撐地方債發行、信貸投放、結構性工具運用和穩定銀行息差的目的,9月再度降準的概率相對更大。

不過,從上述邏輯出發,降準可能對債市偏中性。

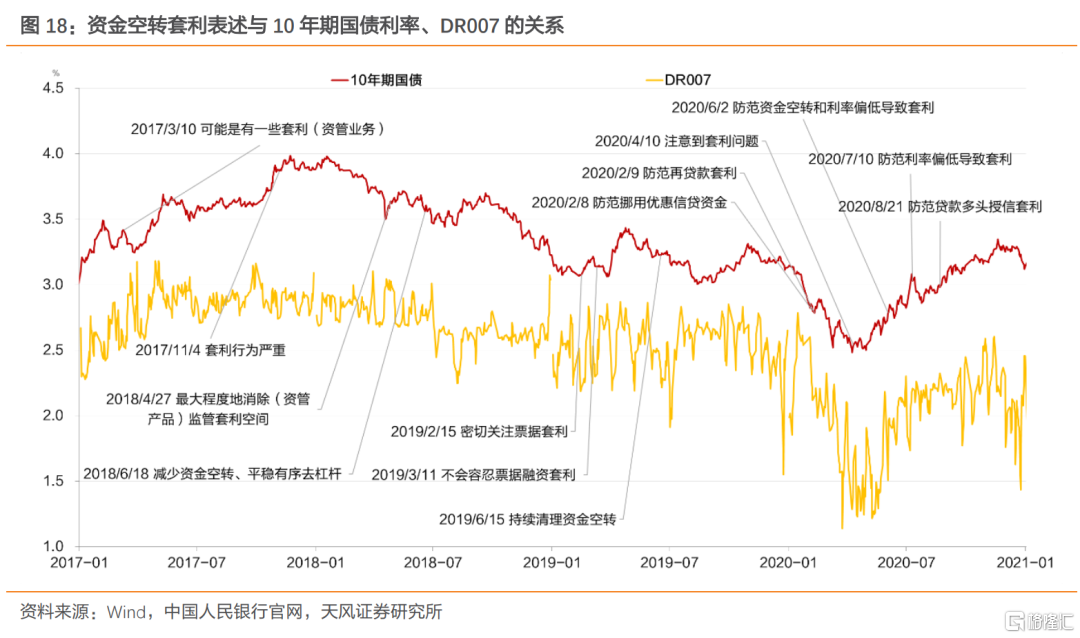

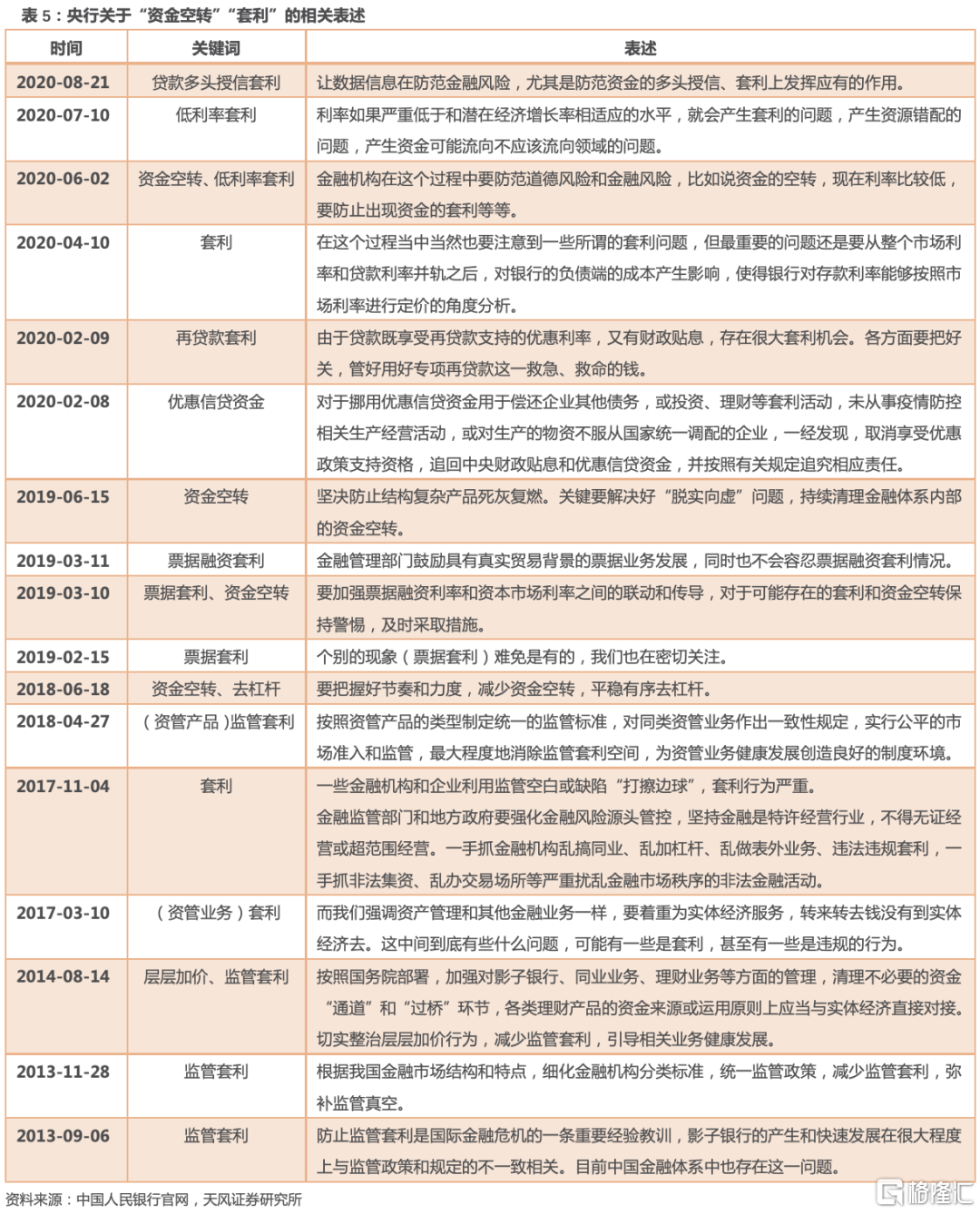

5. 如何理解央行再提“資金空轉套利”?

值得關注的是,央行提及資金空轉、套利問題。

歷史上看,央行關注相關問題主要涉及以下幾個方面:

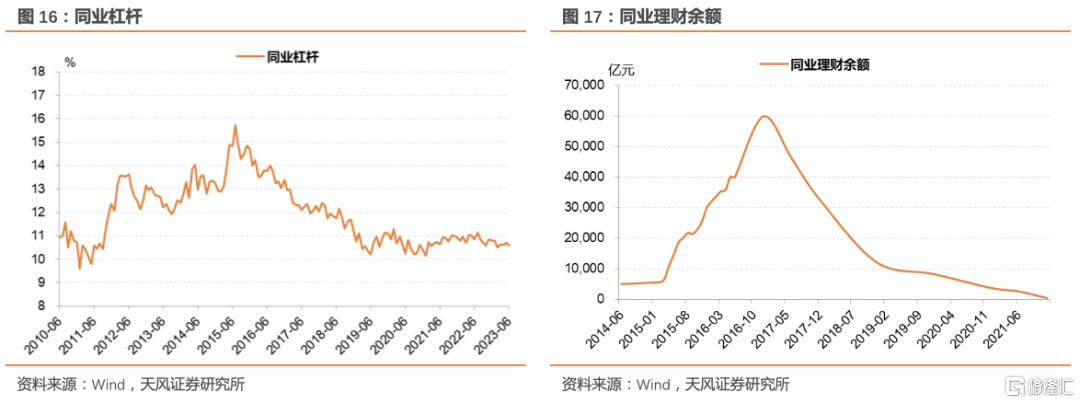

其一是2018年之前關注不同資管業務之間的監管套利以及影子銀行、同業槓桿問題。影子銀行和監管套利行為導致資金成本層層加碼,並加劇企業融資貴問題。伴隨同業槓桿整頓、資管新規出台,此類問題已經得到限制。

其二是2019年出現的票據套利、結構產品資金空轉問題,後續主要通過增強監管、出台一系列新規則(例如票據新規、流動性新規)加以限制,因此央行本次所強調的可能也不是票據套利和結構化產品問題。

其三是2020年逆週期政策發力時期,利率較低的結構性政策工具出現流動性外溢套利的問題,後續主要通過政策工具有進有退、加強監管進行應對。

參考2020年7月10日央行金融統計數據發佈會表述:“貨幣政策的立場仍然是穩健的,貨幣政策更加靈活適度,我們現在更加強調適度這兩個字。”

“適度有兩個含義,一個含義是總量上要適度,信貸的投放要和經濟復甦的節奏相匹配。如果信貸投放節奏過快的話,快於經濟復甦就會產生資金淤積,產生信貸資金沒法有效使用的問題。第二個是價格上要適度。一方面要引導融資成本進一步降低,向實體經濟讓利。國務院也有1.5萬億元讓利的要求。同時也要認識到利率適當下行並不是利率越低越好,利率過低也是不利的,利率如果嚴重低於和潛在經濟增長率相適應的水平,就會產生套利的問題,產生資源錯配的問題,產生資金可能流向不應該流向領域的問題。所以利率適當下行但也不能過低。”

歷史上看,2020年7月前後央行的確在引導資金利率中樞上行,逐步退出逆週期刺激階段的低利率狀態。

央行在迴應總量政策的同時,提及空轉套利問題,顯然政策訴求還是直達實體,盡力維持均衡。量寬價平可能是未來總體取向,即使降準降息,資金利率未必會進一步顯著回落,甚至在內外均衡等多種因素下,不排除降息仍然會進一步推後的可能。

畢竟當前市場隔夜槓桿確實偏高,資金寬鬆帶來流動性的外溢和機構行為的變化。

關於資金面,另一個不確定性來源在於,外圍環境對內外均衡的影響。

6. 外圍有哪些新變化?

6.1. 如何看待評級下調對美債的影響?

8月1日,惠譽下調美國主權信用評級至AA+。

回顧今年年內,5月24日,美國黨派之爭導致美國解決債務上限問題存在不確定性,惠譽將美國長期外幣發行人違約評級列入負面觀察名單,並強調美國國會兩黨分歧、美國政府未能有效應對中期財政挑戰導致債務負擔不斷加重。

而惠譽此次下調美國主權信用評級的理由與此前基本一致:“美國反覆出現債務上限政治僵局,常常拖到最後一刻才有解決方案,削弱人們對美國財政管理能力的信心”。

歷史上看,美國僅有兩次被下調主權信用評級,上一次是在2011年8月5日,標普同樣將美國評級從AAA下調至AA+。2011年的背景同樣是美國兩黨關於債務上限問題存在分歧。2011年4月,標普將美國列入負面展望名單。8月5日,標普下調美國評級。

觀察2011年8月5日後市場表現,下調主權評級對美國資本市場和相關標的價格主要是短期影響。納斯達克指數在8月10日錄得階段性低點2381點,較8月4日下跌6.9%,但在隨後快速反彈,至8月15日已經回到下調評級前水平。

美債利率在8月5日之後則延續進入快速下行階段,8月5日前10年期美債利率在2.5%水平,而至9月之後已經下降至2%及以下。整體來看,美債利率延續了總體下行的趨勢。

美元指數在8月5日後延續走強趨勢。此時歐債危機仍在擴散蔓延階段,避險情緒驅動美元指數走強。

總體來看,評級機構下調美國主權信用評級對於資本市場影響有限,至少無法扭轉基本面和政策面因素所決定的資產價格走勢。歸根究底,美國主權信用和基本面並不會因為特定評級機構的評級而受到真正影響。

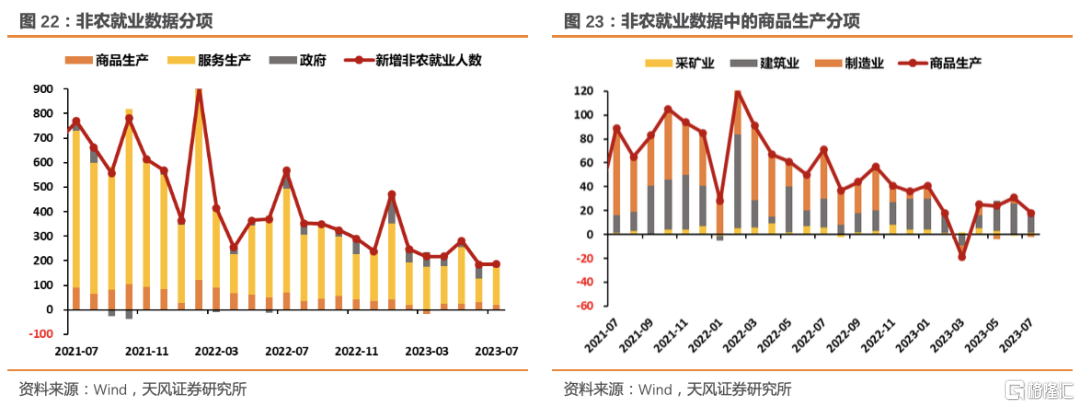

6.2. 如何看待7月非農數據?

8月4日,公佈美國7月非農就業數據低於預期,非農就業再度與“小非農”ADP數據背離。受此影響,十年美債利率在短暫消化震盪後從4.20%水平快速回落至4.10%以下。

從結構來看,非農數據中的關鍵支撐項是服務業就業,其次是商品生產就業。而商品生產就業則以建築業就業為主。

回顧疫情以來美國經濟,我們判斷,控制通脹率水平、避免物價上升壓力傳導至核心通脹環節或是推動美聯儲加息的關鍵考慮。而新冠後遺症影響、全球供應鏈緊張、大規模貨幣化刺激對總需求和勞動參與率的影響,或構成此前較長時期內美國勞動力市場供需緊張的驅動因素。

從美聯儲最近數次議息會議表述來看,高利率水平已經對美國經濟產生限制性影響,表現為信貸增速回落、核心通脹回落、經濟景氣回落。與此同時,觀察數據可知,美國勞動參與率逐步修復、全球供應鏈壓力緩解,所以目前的關鍵就在於持續強勁的就業市場何時降温。

本次非農就業數據繼續低於預期,我們預計會對市場情緒產生持續影響。不過另一方面,工會罷工、再工業化、製造業迴流等對美國就業市場仍然有所支撐,秋冬基數效應下通脹也可能階段性反彈。

我們判斷,在進一步衰退或者風險因素釋放之前,後續美債走勢仍可參考3.6-4.1%窄幅區間。

至於美元,2023年年初至今,美元指數與十年美債走勢總體一致,説明兩者交易了同一個底層邏輯,就是圍繞美國宏觀圖景變化帶來的貨幣政策預期變化。

首先,鮑威爾表示美聯儲工作人員認為美國可避免衰退。

其二,雖然7月歐央行繼續加息25bp,但歐洲經濟走弱風險對歐央行構成潛在制約,前期偏鷹立場壓制美元指數的格局有所變化。

第三,7月日央行貨幣政策決議對YCC政策做邊際調整,短端基準利率和長端市場利率操作目標不變,但以更大的靈活度來看待10Y日債利率的波動,允許其一定情形下高於當前0.5%的上限。整體而言,日本仍維持偏寬鬆立場,保持低利率長債水平,對美元指數也是支撐。決議公佈後,日元曾短暫快速升值,但隨後兑美元匯率一路走低。

綜合來看,考慮到美國與非美經濟體的基本面與貨幣政策強弱,美元未必會隨美債回落,而是在非美經濟體對比下走出震盪格局。

至於國內,美元兑人民幣雙邊匯率則還是主要受中美基本面及政策影響。國內經濟仍有壓力,外部均衡對內部均衡的影響或許還會延續,至少資金面上會有所反應。

7. 小結

按照7月31日國常會學習貫徹習近平總書記關於當前經濟形勢和經濟工作的重要講話精神的表述,政策重心是着力固本培元。

固本培元上次出現,是在2021年4月30日的政治局會議上,原話是:要精準實施宏觀政策,保持宏觀政策連續性、穩定性、可持續性,不急轉彎,把握好時度效,固本培元,穩定預期,保持經濟運行在合理區間,使經濟在恢復中達到更高水平均衡。

2020年走出疫情之後,政策很快啟動正常化,宏觀基調有所轉彎,隨後在2021年4月前後明確不急轉彎、固本培元,在觀察了一個季度後,7月央行降準,由此拉開進一步穩增長的序幕。

對比今年,一季度之後是政策基調是不要有大幹快上的衝動,二季度之後雖然再度突出強調穩增長,但是強調固本培元,加強逆週期調節的同時要做好政策儲備,説明政策仍然在邊做邊觀察的狀態。

資本市場的後續取決於增量政策節奏力度和市場期望之間的對比。

我們預計會有增量政策,但力度或許不會超越市場期望。因為隨着時間推移,相信市場會越來越關注如何推進居民增收,這是社會核心關切。

或許後續在進一步地產等增量政策以及專項債發行提速的影響下,利率或有上行,但是6月16日利率位置可能構成進一步上行的阻力。

至於向下空間,現階段可能也有限,一方面是有增量政策的進一步預期,另一方面,貨幣政策總體導向可能還是量寬價平,即使後續降準,預計對債市也是偏中性,因為資金利率中樞可能難以顯著下行。

因此,對於債市我們還是維持前期的判斷:10年國債先按照2.65%附近估計,或有上揚,但總體利率風險或仍在可控範圍。

風 險 提 示

國內寬鬆政策超預期、國內經濟修復不及預期、海外通脹超預期。

注:本文節選自天風證券2023年8月7日研究報吿:《政策陸續出台,市場繼續等?》,報吿分析師:孫彬彬S1110516090003

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。