本文來自格隆匯專欄:中金研究 作者:韋璐璐 薛豐昀

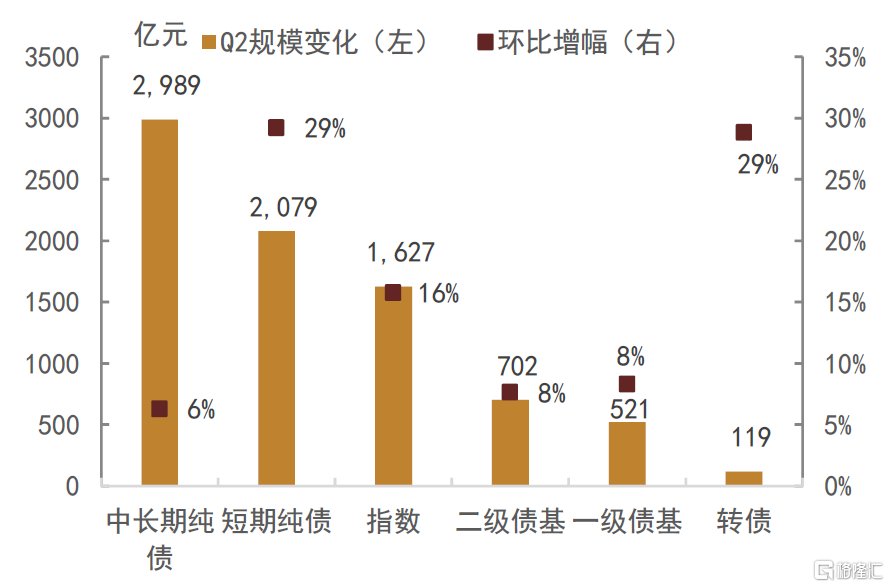

今年上半年被動策略基金的表現要好於主動策略基金。因此,被動型指數基金成為了今年的債券類基金的市場熱點,受到投資者關注。從規模來看,投資者的資金也明顯在流入被動型指數基金,二季度,指數基金的規模增幅超過1600億元,增速遠超中長期純債基金、一級債基、二級債基等主動策略型債券基金,目前存量規模已經僅次於中長期純債基金。

從海外公募基金的發展經驗來看,隨着資本市場定價效率的提升,被動型基金的表現越發難以被主動基金超越。從美國和日本疫情前的長期數據來看,美國和日本的被動基金的夏普比都要好於主動基金,累計回報率更高,平均費用率更低。從規模來看,被動型基金的規模增速更快,無論是美國還是日本,被動型基金的規模的擴張都要遠遠快於主動型基金。具體到債券基金來看,同樣也呈現被動基金髮展較快的特徵。

中金研究在去年末對2022年國內債券基金業績的統計回顧和對今年上半年債券基金業績的統計回顧均顯示,2022年全年來看,以及2023年上半年,以被動指數基金構建的被動策略均能夠跑贏大部分主動策略債券基金。從某種意義上來説,國內債券市場可能已經進入一個主動阿爾法挖掘較為困難的時代,參考海外資管產品的發展趨勢,下一步,被動型資管產品或將成為債券資管市場的新趨勢。因此,中金研究也將密切關注國內被動債券基金的發展進展。因此,本篇報吿中金研究希望跟蹤被動指數基金市場的最新動向,供投資者參考。

今年以來的債券被動基金市場有不少新的變化。從新發基金來看,今年新發了不少規模接近80億元的基金,且久期二季度有所拉長。從申請中的基金來看,二季度指數基金申請數量顯著增加。今年以來,有幾類創新品種基金,包括掛鈎基準做市國債指數的債券ETF、超長期限國債ETF、綠色普惠主題金融債券指數基金等。從存量基金來看,債券ETF二季度規模明顯增長,成交活躍度提升。債券型指數基金來看,二季度規模也出現了小幅增長,長久期利率債指數基金表現優異。

展望未來,中金研究認為被動型債券指數基金(含ETF)可能成為固收類資管產品的新發展趨勢。一方面,未來商業銀行資本新規的正式實施,將利好指數基金配置需求;另一方面,融資融券業務範圍調整,也在利好交易所資金對債券ETF的配置需求;更進一步的,公募基金降費趨勢,可能會進一步促進被動型基金的發展。

風險

數據代表性不足。

正文

一、今年上半年被動指數基金跑贏主動基金,規模增長較快

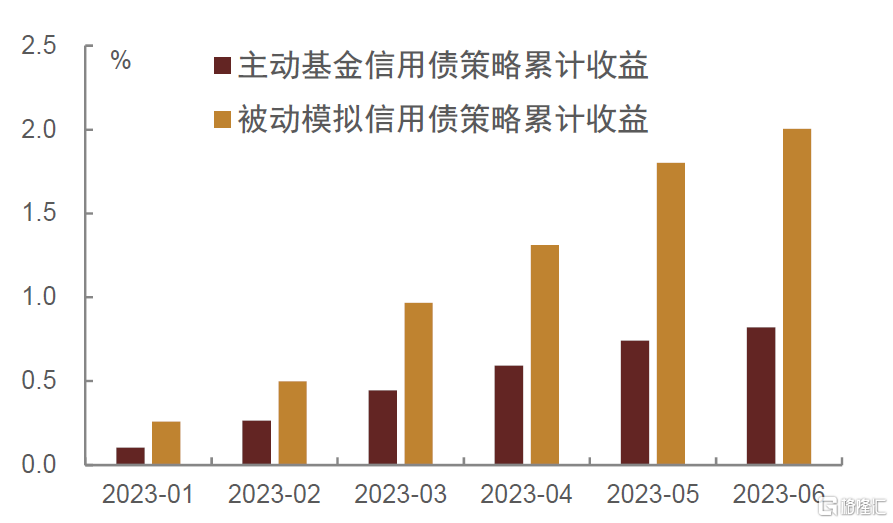

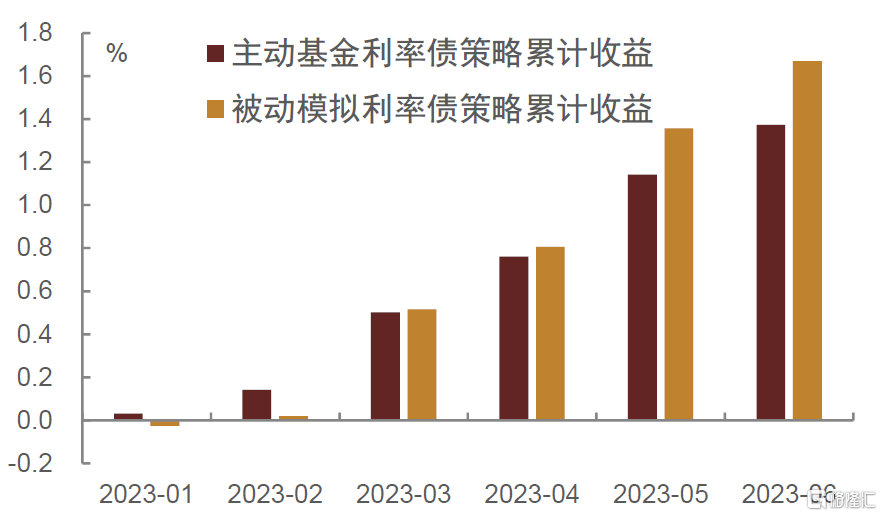

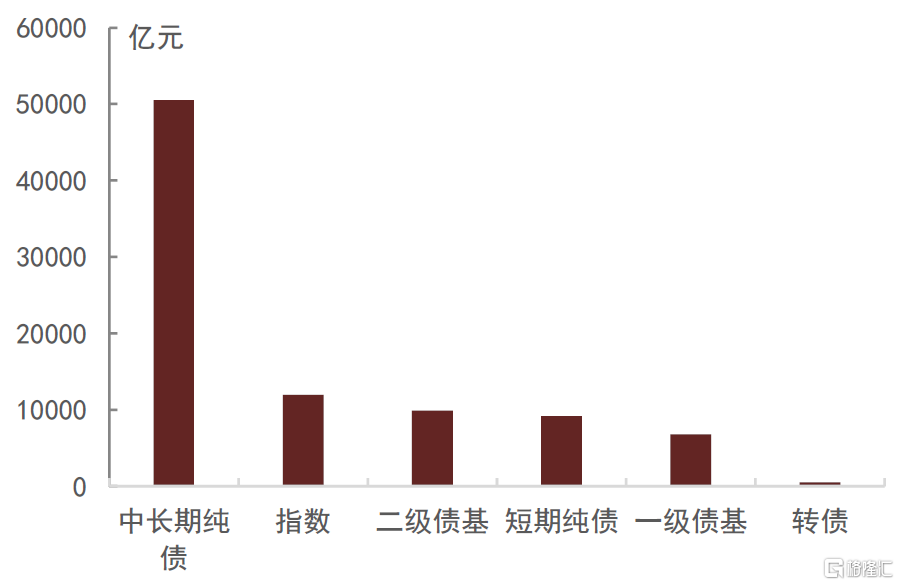

今年上半年什麼策略表現最好?中金研究在《上半年純債策略比對及對下半年啟示》裏面回顧了上半年基金策略的情況。中金研究發現,在控制了久期風險和信用風險的情況下[1],今年上半年被動策略基金的表現要好於主動策略基金。利率型策略的基金中,主動和被動的表現比較接近,被動策略基金表現略好一些。但信用型策略的基金中,被動策略基金的業績表現遠遠跑贏主動策略基金。因此,被動型指數基金成為了今年的債券類基金的市場熱點,受到投資者關注。從規模來看,投資者的資金也明顯在流入被動型指數基金,二季度,指數基金的規模增幅超過1600億元,增速遠超中長期純債基金、一級債基、二級債基等主動策略型債券基金,目前存量規模已經僅次於中長期純債基金。

圖表1:主動策略信用債基與被動模擬債基累計收益對比

資料來源:Wind,中金公司研究部

圖表2:主動策略利率債基與被動模擬債基累計收益對比

資料來源:Wind,中金公司研究部

圖表3:指數基金二季度環比增速達16%,增長超1600億元

資料來源:Wind,中金公司研究部

圖表4:指數基金目前已經是僅次於中長期純債基金的第二大規模的基金類型

資料來源:Wind,中金公司研究部;注:數據截至2023年6月30日

二、海外經驗來看,被動基金的發展更為迅猛

從海外公募基金的發展經驗來看,隨着資本市場定價效率的提升,被動型基金的表現越發難以被主動基金超越。被動型基金有幾大優勢:(1)低管理費;(2)可實現分散投資效果;(3)對於ETF,還可實現T+0交易和質押,便利性高。海外的主權類機構甚至央行甚至選擇直接購買被動基金,例如日本央行和養老金投資機構GPIF,進一步推升了被動型基金的投資需求。

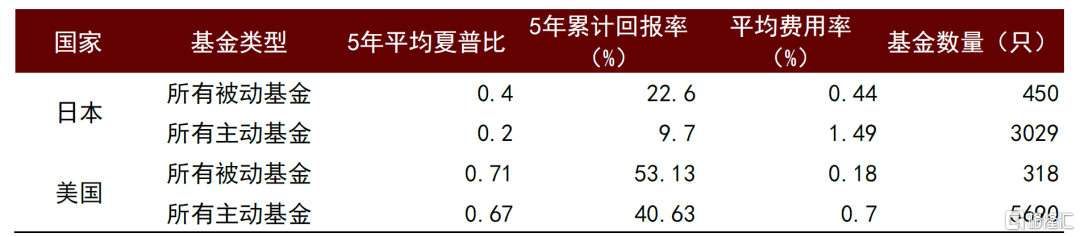

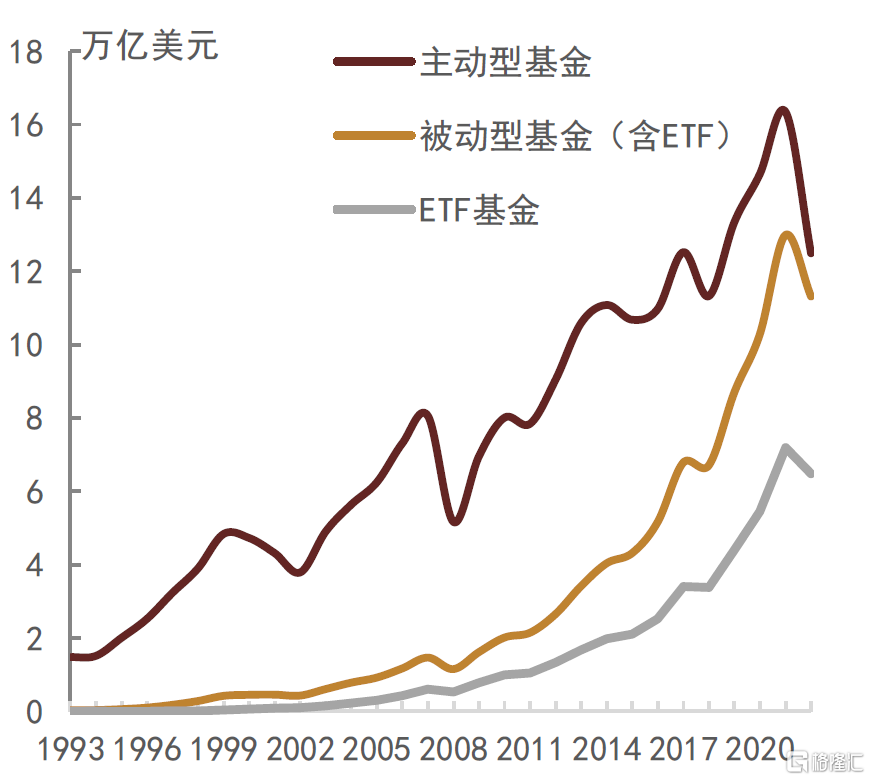

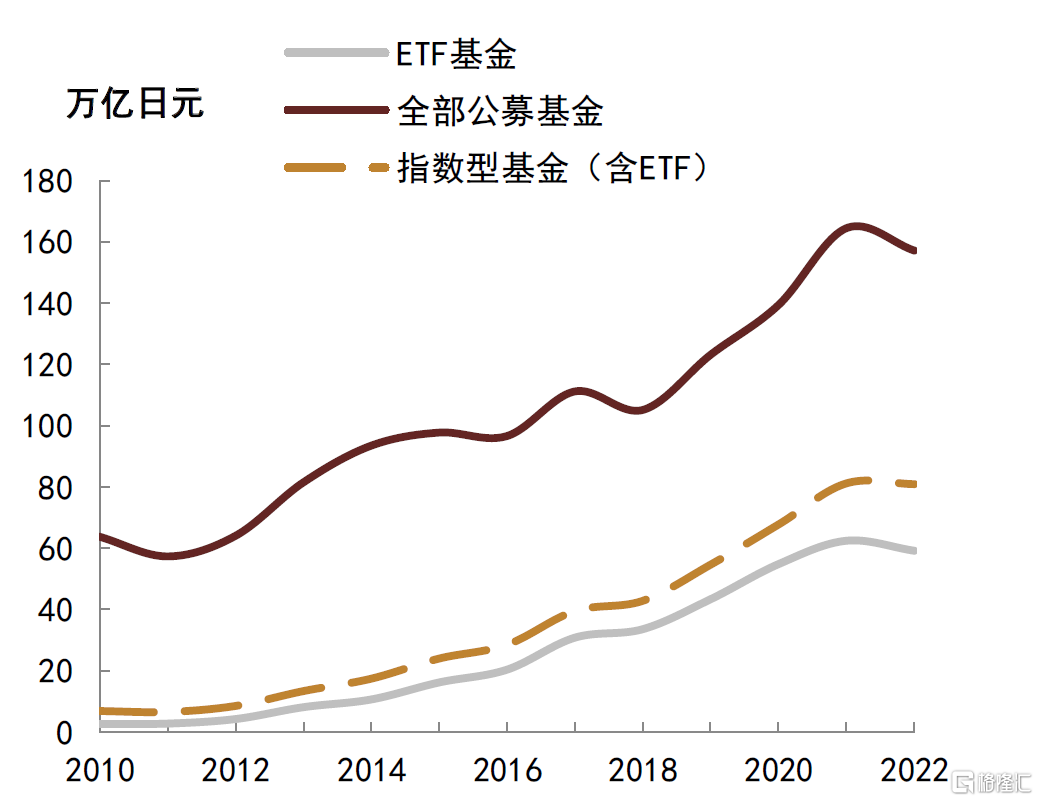

近年來,從海外發達國家資管市場的發展經驗來看,被動型基金的優勢越發凸顯,主動型基金獲取阿爾法的難度逐步增大。從美國和日本疫情前的長期數據來看,美國和日本的被動基金的夏普比都要好於主動基金,累計回報率更高,平均費用率更低。從規模來看,被動型基金的規模增速更快,無論是美國還是日本,被動型基金的規模的擴張都要遠遠快於主動型基金,即便主動型基金目前仍然是市場主流品種。

圖表5:海外被動基金和主動基金的回報率、夏普比和費用率

數據來源:Quick、晨星、日本金融廳,中金公司研究部;數據統計期間2015-2019年

圖表6:美國被動型基金規模增速超過主動型基金

資料來源:ICI,中金公司研究部

圖表7:日本被動型基金規模增速超過主動型基金

資料來源:日本投資信託協會,中金公司研究部

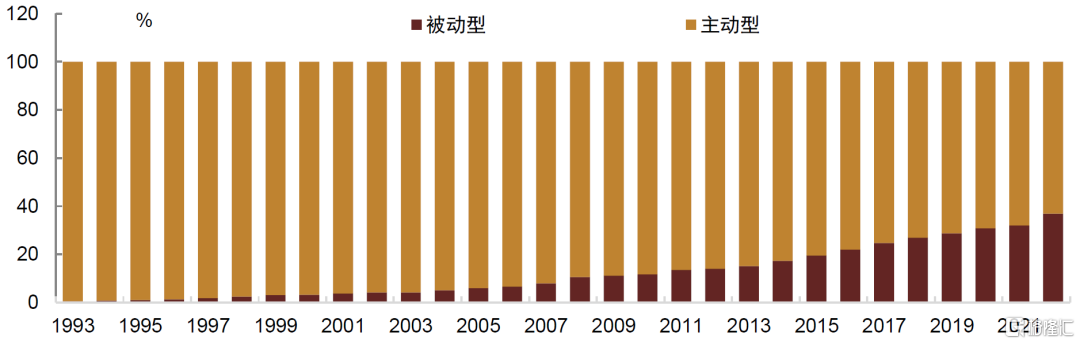

具體到債券基金來看,同樣也呈現被動基金髮展較快的特徵。中金研究在去年報吿《美國固收類基金全景綜述》中提到,美國債券類基金近年的發展特點中較為顯著的一點是,被動基金的發展較快,佔比快速提升。在金融危機之前,被動型債基佔比不足一成,而2008年後,隨着美國利率的下台階,以及主動性債基獲取超額收益的明顯下降,被動型基金規模增長明顯提速,佔比也快速上升。至2022年末,被動型債基佔比從2007年的7.9%快速提升至37%。因此,中金研究還專門撰文《海外指數化投資的趨勢與借鑑》來詳細闡述海外指數化投資的具體特徵。

圖表8:美國主動型債基和被動型債基佔比變化

資料來源:ICI,中金公司研究部

海外的被動基金髮展經驗或許給中金研究提供了一個啟示,從長期來看,隨着資本市場定價效率的提升,以及長期利率的下行和波動性的下降,債券資管產品中被動型資管產品的快速發展或成為我國債券資管市場的新趨勢。中金研究在去年末對2022年國內債券基金業績的統計回顧(見《今年債券投資策略回顧與對明年啟示》)和對今年上半年債券基金業績的統計回顧(見《上半年純債策略比對及對下半年啟示》)均顯示,2022年全年來看,以及2023年上半年,以被動指數基金構建的被動策略均能夠跑贏大部分主動策略債券基金。從某種意義上來説,國內債券市場可能已經進入一個主動阿爾法挖掘較為困難的時代,參考海外資管產品的發展趨勢,下一步,被動型資管產品或將成為債券資管市場的新趨勢。因此,中金研究也將密切關注國內被動債券基金的發展進展。

三、今年以來新發基金動向

中金研究將在本小節跟蹤國內指數基金的最新動向,供國內資管公司參考。

1.今年以來新發基金:利率債基金髮行規模較大,久期二季度有所拉長

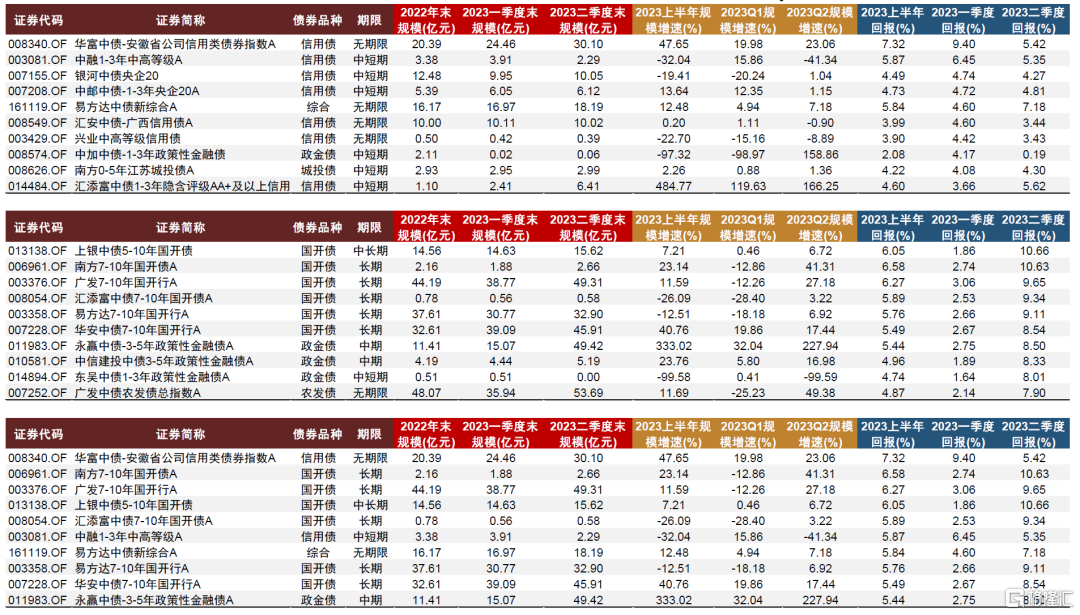

根據Wind數據統計,2023年以來,被動型債券基金共新發20只,其中一、二季度各新發10只。從債券指數品種來看,掛鈎同業存單的指數型債券基金佔比過半,共11只;其次是跟蹤政策性金融債指數的基金(7只),跟蹤國債和信用債的基金各1只。此外,一季度利率型被動債基僅發行3只,而二季度增加到5只。從期限上看,二季度新發利率債基的久期較一季度明顯抬升,多集中在中長期,包括1只跟蹤超長期國債指數的鵬揚中債-30年期國債ETF。規模上看,政金債類別的被動債基發行規模較大,最大在80億元左右,同業存單基金次之,國債和信用債型債基規模則相對較小。

圖表9:今年以來新發基金情況

資料來源:Wind,中金公司研究部;注:數據截至2023年7月21日

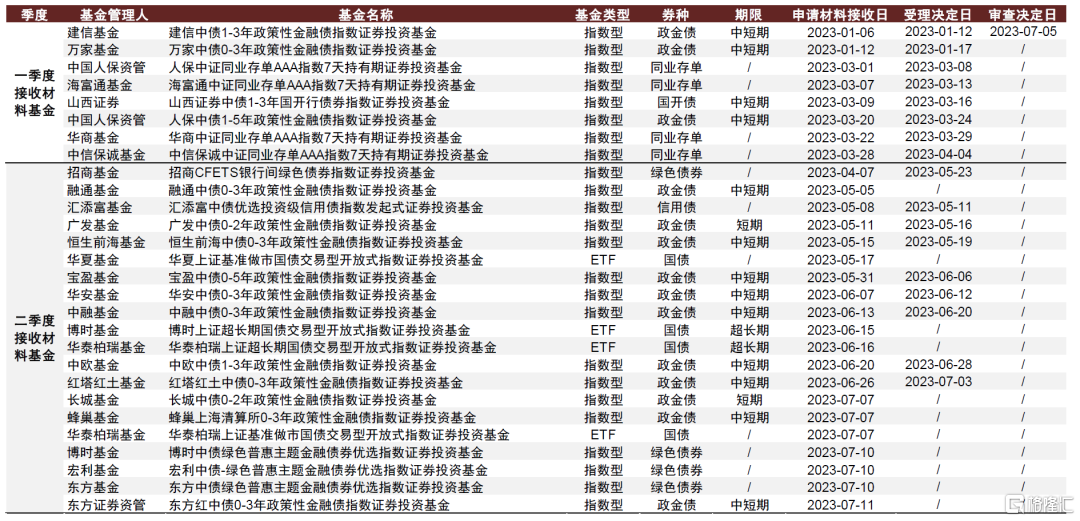

2.目前正在申請中的基金:二季度指數基金申請數量顯著增加

根據證監會的基金審批進度窗口,截至7月21日,今年以來申請材料被接收且暫未發行的被動型債券基金共28只,其中材料接收日處於二季度的基金數量為20只,明顯多於一季度的8只。從債券品種來看,掛鈎政策性金融債的待審批基金最多,數量達15只;跟蹤國債、綠色債券指數的基金各4只。值得注意的是,二季度以來材料被接收的基金中,絕大多數為利率債型,少部分為綠色債型和信用債型,尚無同業存單型。期限方面,二季度以來審批中的利率債型基金主要集中在中短期限,僅有兩隻超長期限國債基金處於審批中狀態。

圖表10:今年以來申請材料被接收且暫未發行的被動型債券基金

資料來源:證監會,中金公司研究部

3. 基金品種的創新情況

考察今年以來的新發基金和待審基金,中金研究認為如下產品創新進程值得關注。

1)掛鈎基準做市國債指數的債券ETF有望新發

2023年5月17日,華夏基金關於設立上證基準做市國債ETF的材料被證監會接收;7月7日,華泰柏瑞關於設立掛鈎相同指數ETF的申請材料亦被接收,根據Wind數據,目前還未有掛鈎上證基準做市國債指數的指數型債券基金。

圖表11:華夏基金、華泰柏瑞相繼申報上證基準做市國債ETF

資料來源:證監會,中金公司研究部

2023年2月6日,中證指數發佈上證基準做市國債指數,在指數發佈的同時,為了提升二級市場流動性和定價效率,上交所也正式啟動了債券做市業務。從編制方式來看,“滬做市國債”指數在各主要期限國債中分別選取最新上市的兩隻債券,定期調整樣本。此外,與該指數同屬做市債券指數系列的還有“滬做市公司債”指數,選取信用評級為AAA的做市公司債作為樣本,而目前還沒有掛鈎公司債做市指數的產品申請。

圖表12:上證基準做市國債/公司債指數編制方法

資料來源:中證指數有限公司,中金公司研究部

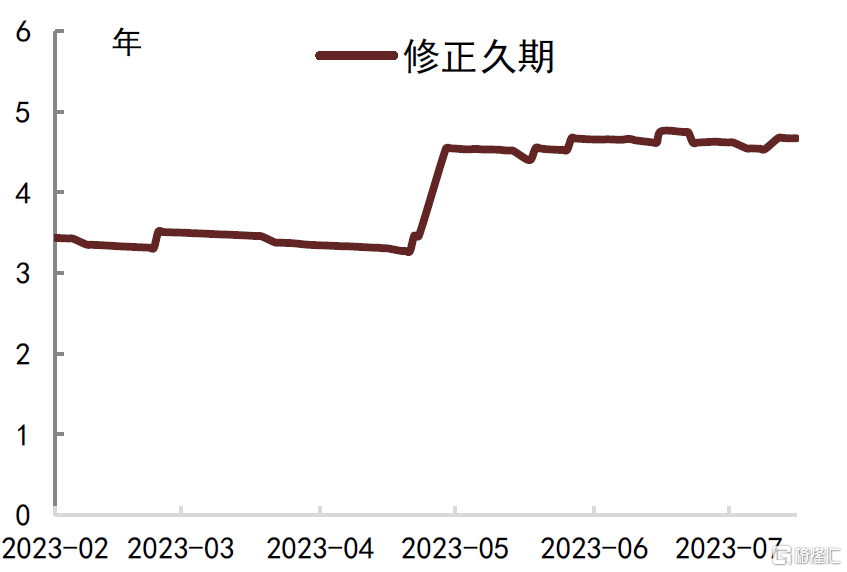

根據Wind數據,滬做市國債指數的久期在3-5年之間,綜合考慮久期、品種和收益處理方式(全價指數)因素後,中金研究選取“中債-交易所國債全價(3-5年)指數”和“中債-銀行間國債全價(3-5年)指數”來比較。從指數回報來看,上證基準做市國債表現要明顯好於普通指數,儘管前者久期略高於後者,但指數表現的差異或主要來源於高流動性等其他特徵。

圖表13:滬做市國債指數的修正久期

資料來源:Wind,中金公司研究部

注:數據截至2023年7月21日

圖表14:指數收益情況

資料來源:Wind,中金公司研究部 注:數據截至2023年7月21日

2)超長期限國債ETF上市

2023年5月19日,首支掛鈎超長期限國債的指數型基金——鵬揚中債-30年期國債ETF成立,募集金額約2.19億元,6月13日正式登陸上海證券交易所,開始上市交易。

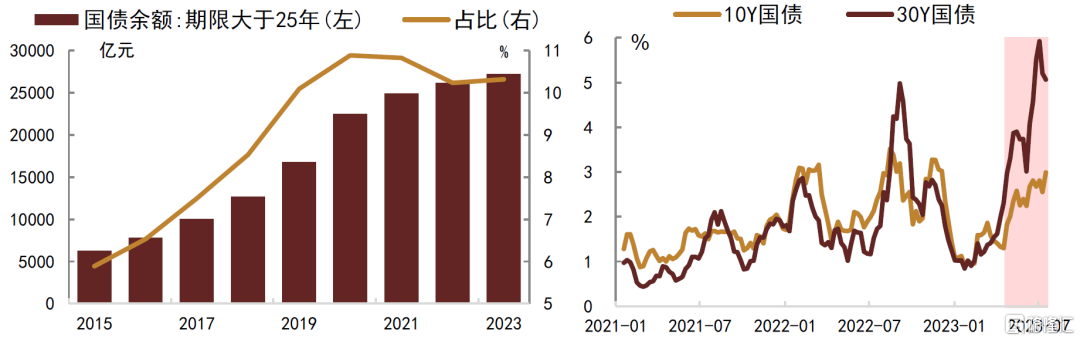

值得注意的是,根據證監會的基金審批進度窗口,該產品最早於2021年11月便遞交了申請材料,但時隔近兩年才得以成功發行,事實上,債券ETF未能在該細分領域取得突破的掣肘因素之一,或在於此前超長期限國債的流動性差強人意。然而,近年來隨着債券市場的不斷髮展完善,情況逐漸發生了變化,長久期國債餘額的佔比不斷提升,剩餘期限大於25年的國債佔比自2015年的不足6%提升至當前的逾10%;疊加4月21日30年國債期貨上市對相應期限現券成交的拉動作用,長久期國債的交投活躍度不斷提高,據中金研究測算,剩餘期限在30年左右國債的換手率自2021年以來不斷走高,今年二季度以來更是大幅拉昇,明顯高於10年期國債。隨着體量的擴大和流動性的增強,推出相應超長期國債ETF產品的時機已較為成熟。

圖表15:長期限國債餘額明顯增加(左);30年國債交投活躍度明顯上升(右)

資料來源:Wind,中金公司研究部;注:數據截至2023年7月21日,右圖數據為周度日均換手率,取4周移動均值,其中“30Y國債”對應樣本為剩餘期限在27~30年的國債

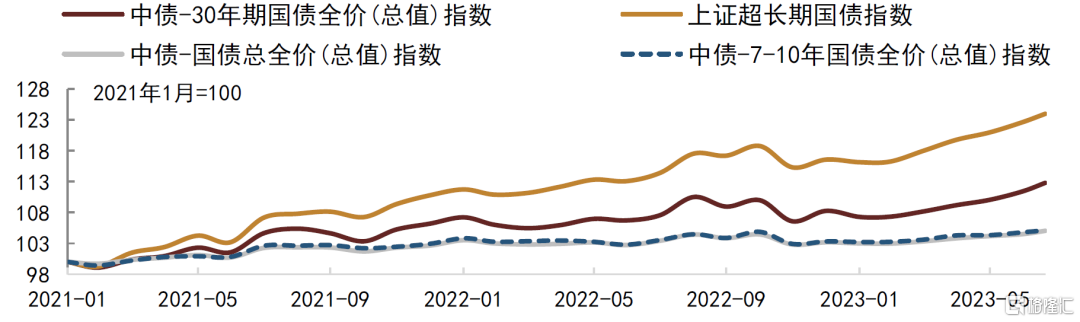

從表現來看,在利率走低、債牛行情持續的背景下,超長久期國債的表現十分亮眼。此外,考慮到該期限國債的較高波動特性,相應ETF在滿足投資者配置需求的同時,亦能夠較好地滿足其波段操作的需求。

圖表16:債牛行情下,超長久期國債的表現不俗

資料來源:Wind,中金公司研究部;注:數據截至2023年7月21日,其中上證超長期國債指數為全價指數。

在鵬揚中債-30年期國債ETF上市後的短時間內,博時基金和華泰柏瑞相繼上報了博時上證超長期國債ETF和華泰柏瑞上證超長期國債ETF兩隻產品,掛鈎“上證超長期國債指數”(950110.SH)。該指數由在上海證券交易所上市的、剩餘期限在18年及以上的國債組成,通過優化的方法確定樣本券的權重,將上證超長期國債指數久期穩定在18年左右。作為全價指數,該指數的表現優於中債-30年期國債全價指數(略優於中債-30年期國債財富指數)。

圖表17:上證基準做市國債/公司債指數編制方法

資料來源:中證指數有限公司,中金公司研究部

3)綠色普惠主題金融債券指數基金有望新發

2023年7月10日,博時基金、東方基金和宏利基金遞交的掛鈎中債-綠色普惠主題金融債券優選指數的基金產品同時被證監會接收。此前,招商基金申請的“招商CFETS銀行間綠色債券指數型債基”於4月7日被接收,並於5月31日接到受理通知。

圖表18:上證基準做市國債/公司債指數編制方法

資料來源:中證指數有限公司,中金公司研究部

“中債-綠色普惠主題金融債券優選指數”主要樣本包括募集資金明確投向綠色、小微企業、三農、脱貧攻堅、大眾創業、萬眾創新領域的商業銀行債券及綠色政策性金融債券,不包含二級資本債券、次級債,且信用主體評級在AAA級、中債隱含評級在AAA-或以上。

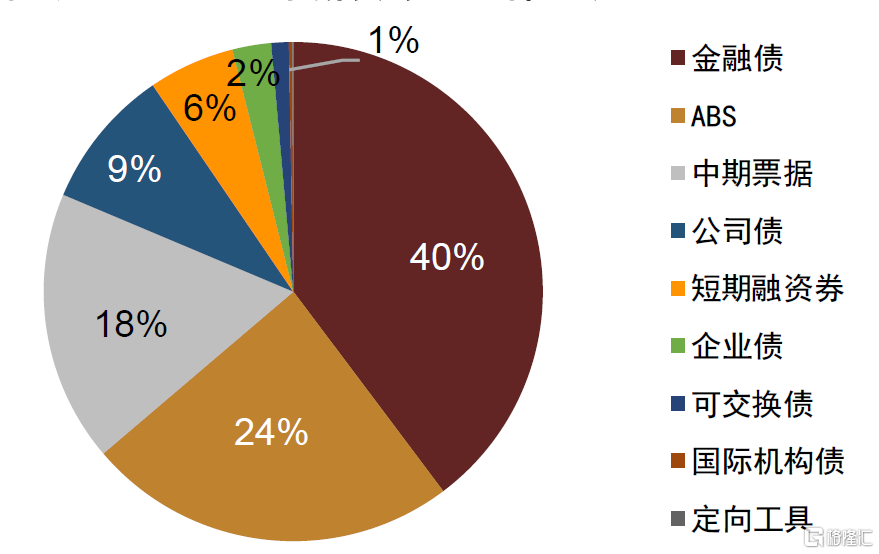

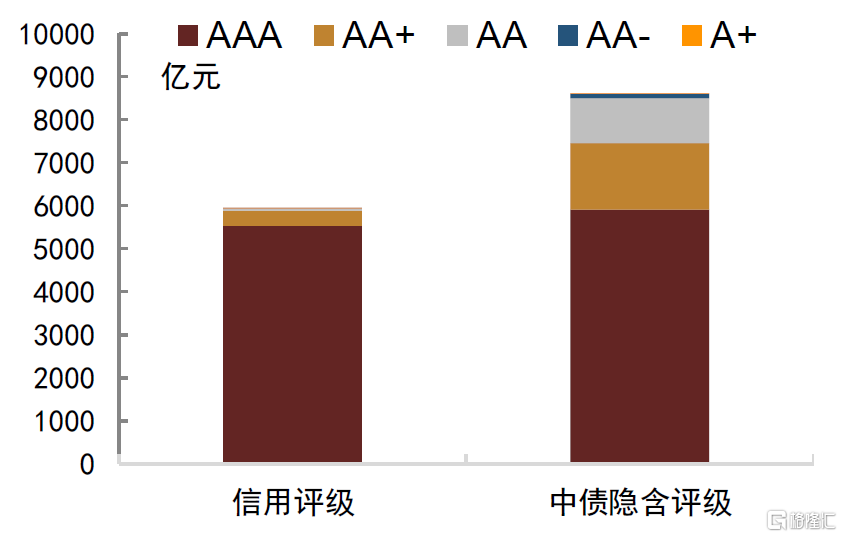

隨着中國經濟轉向高質量發展,以及“雙碳”政策的不斷推進,近年來中國綠色債券市場取得了長足進步。根據中債登數據,若僅統計官方認可發行的“貼標綠債”,2022年中國綠色債券發行規模為9130億元,同比增長約41%,其中在岸貼標綠債8880.5億元,離岸貼標綠債249.8億元。2022年新發的在岸綠債主要由金融債、ABS和中期票據組成,佔比分別為40%、24%和18%。債券評級方面,絕大多數(93%)新發綠券的信用評級為AAA,中債隱含評級在AAA-以上的綠債佔比近70%。

圖表19:2022年新發綠債品種構成

資料來源:中債登,中金公司研究部 注:數據截至2022年12月31日,綠債指官方認可的貼標綠債

圖表20:2022年新發綠債的信用評級構成

資料來源:中債登,中金公司研究部 注:數據截至2022年12月31日,對於中債隱含評級,紅色柱部分代表AAA+、AAA和AAA-評級的債券,灰色柱代表AA和AA(2)評級的債券。

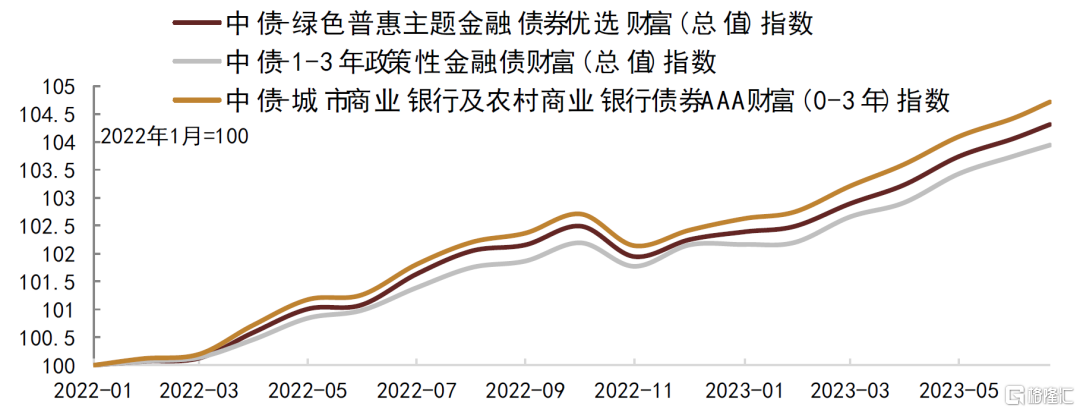

綜合考慮久期和品種等因素後,可以對綠色普惠主題金融債優選指數、1-3年政金債財富指數和0-3年城商行/農商行債券指數進行考察,前者的表現介於後兩者之間。整體來看,從收益率的角度,該綠色指數的特點並不十分突出,但考慮到“雙碳”政策的推進,以及國內、外投資者在ESG方面的配置需求不斷上升,綠色主題債券ETF的發展前景較為廣闊。

圖表21:債牛行情下,超長久期國債的表現不俗

資料來源:Wind,中金公司研究部 注:數據截至2023年7月21日

四、存量產品變化情況跟蹤

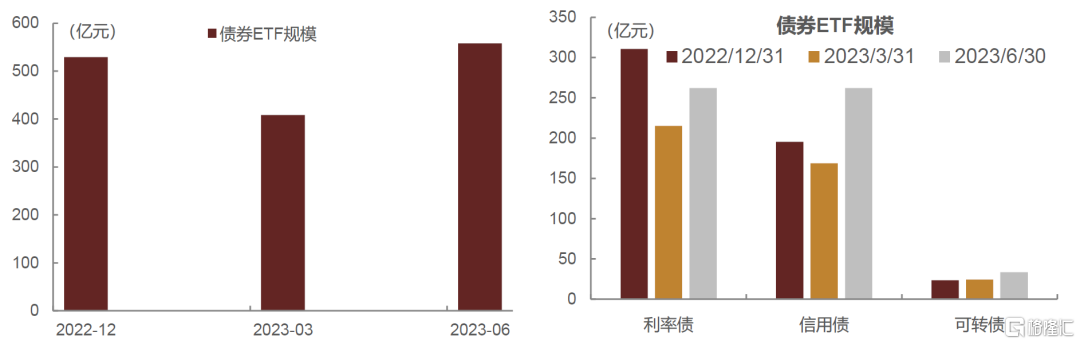

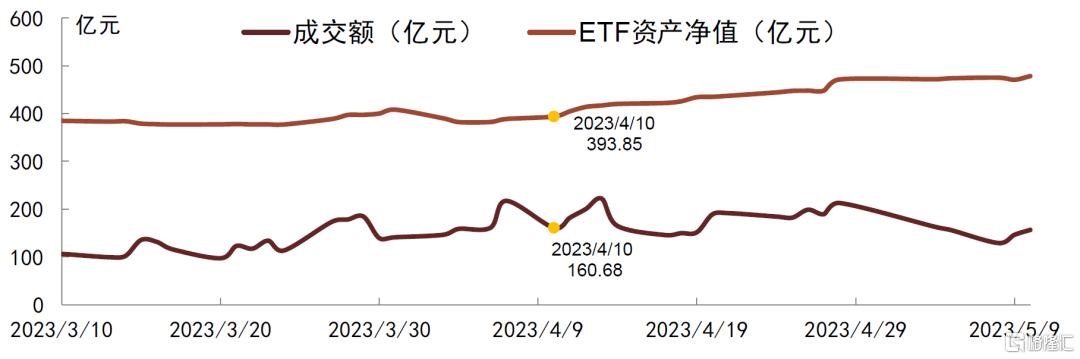

1. ETF:二季度規模明顯增長,成交活躍度提升

債券ETF二季度較一季度有明顯的增長,總規模達到558億元,較一季度增長36.6%,超過了去年年末的規模,贖回情況得到大幅好轉。債券ETF在一季度受到風險偏好的壓制,延續贖回趨勢,規模大幅回落。二季度貨幣政策加大放鬆力度,“弱現實”預期落地,債券利率加速下行,規模得到大幅抬升。按基金追蹤的指數類別分為利率債型、信用債型以及可轉債型,信用債ETF規模抬升明顯,今年以來,地產融資需求偏弱導致“高息資產荒”,使得收益率相對穩定偏高的信用債獲得青睞,信用債ETF二季度規模增長率達到55%,整體規模於利率債ETF基本持平,可轉債ETF規模今年以來穩定抬升。

圖表22:債券ETF規模(左);分類型債券ETF規模(右)

資料來源:Wind,中金公司研究部;數據截至2023年6月30日

具體來看,二季度多數債券ETF規模正增長,3只規模環比增長率超過100%,4只債券ETF規模呈現環比負增長。多數債券ETF規模集中在10億元到60億元之間,海富通中證短融ETF二季度規模達到194億元,佔全部債券ETF規模的35%,二季度規模增長率達到90%,是市場上唯一追蹤中證短融指數的ETF。

圖表23:債券ETF規模TOP5(左)債券ETF規模環比增長率TOP5(右)

資料來源:Wind,中金公司研究部;數據截至2022年6月30日

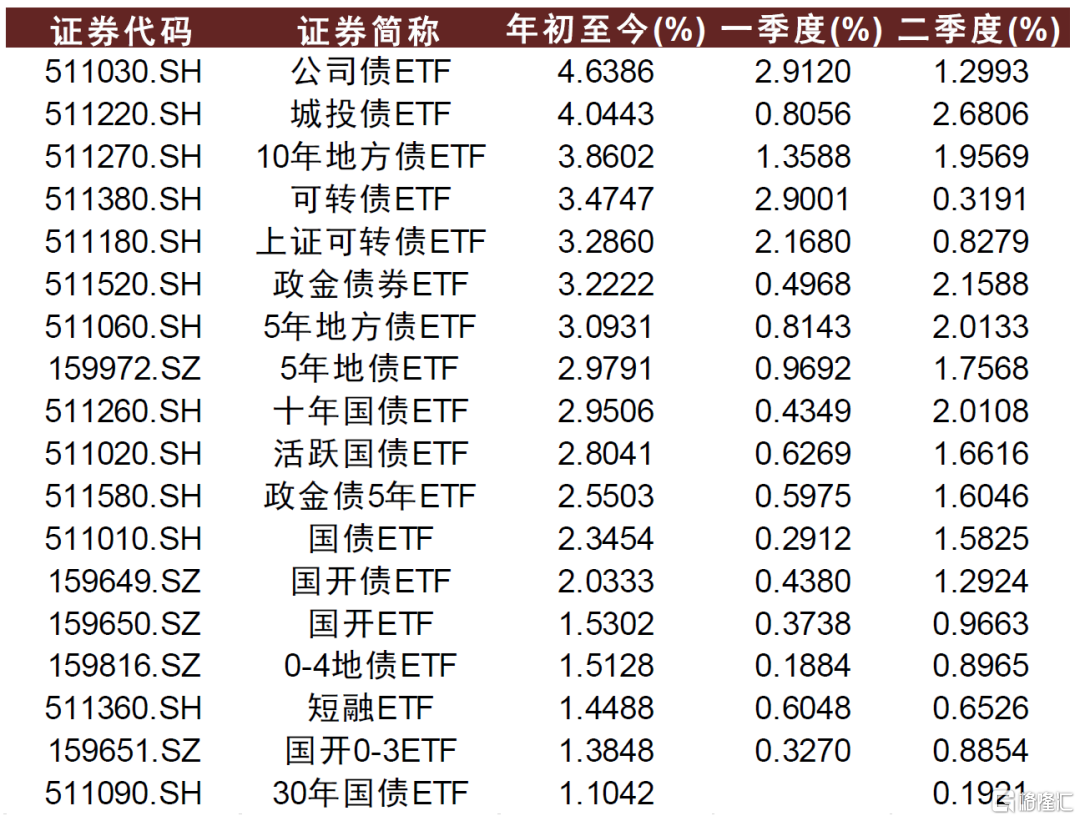

債券ETF二季度加權收益率較一季度有所抬升,二季度平均加權收益率為1.11%,高於一季度的1.01%。基金內部收益率有所分化,年初至今,收益率較好的基金投向集中在信用債、可轉債以及長久期地方債,區間回報率可達3%以上。而追蹤政金債、國債以及短融指數的基金收益率相對偏低。

圖表24:債券ETF區間回報率

資料來源:Wind,中金公司研究部;數據截至2023年7月24日

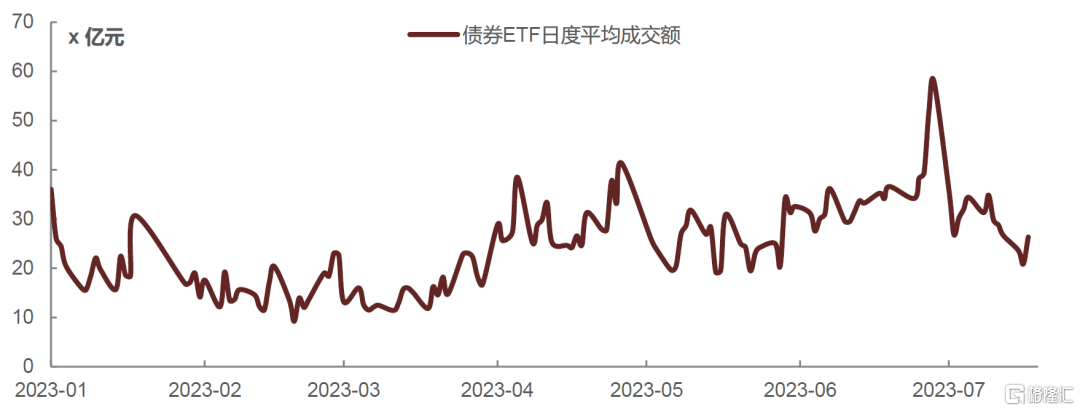

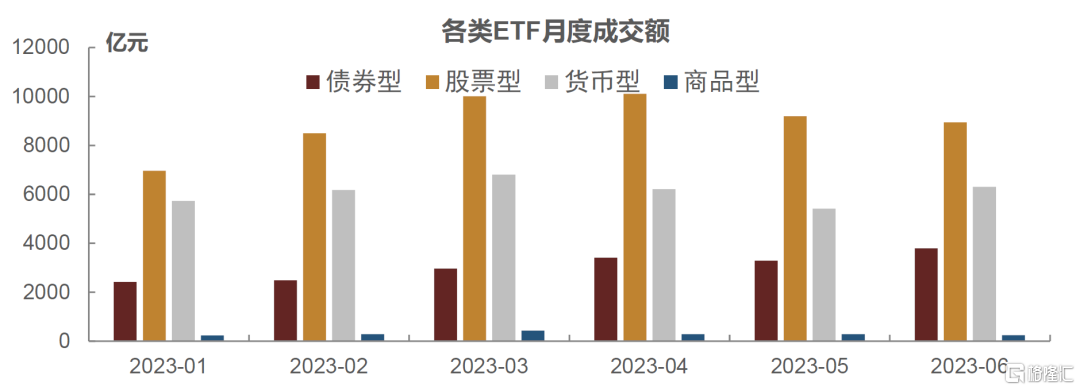

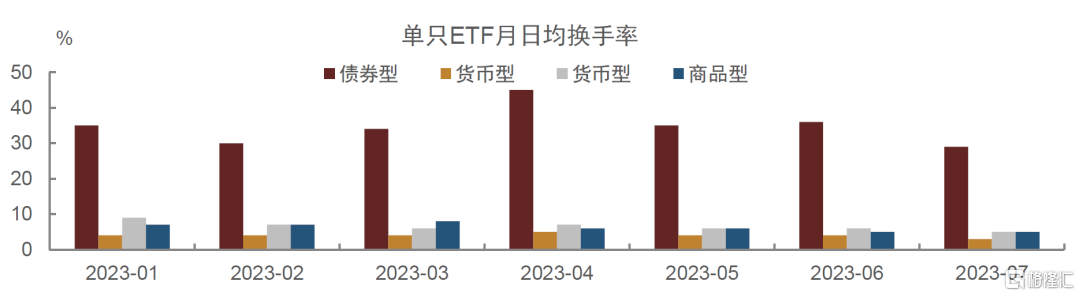

二季度以來,債券ETF成交額明顯抬升,交投情緒較高。一季度債券市場為震盪市,短端甚至明顯走弱,債券ETF整體交易額偏低。二季度,隨着債券利率進入下行區間,債券ETF成交額整體抬高,6月30日總成交額突破57億元,為今年以來最高。與其他類別的ETF相比,總成交額來看,股票ETF成交額仍遠高於其他類別;但從單隻ETF平均成交額來看,債券型和貨幣型ETF成交額相對較高,且6月以來債券型ETF單隻平均成交額超過貨幣型ETF。換手率來看,債券型ETF則遠超其餘類型ETF。

圖表25:債券ETF日度平均成交額

資料來源:Wind,中金公司研究部;數據截至2023年7月21日

圖表26:各類ETF月度成交額

資料來源:Wind,中金公司研究部;數據截至2023年6月30日

圖表27:單隻ETF加權平均月成交額

資料來源:Wind,中金公司研究部;數據截至2023年7月21日

圖表28:單隻ETF月日均換手率

資料來源:Wind,中金公司研究部;數據截至2023年7月21日

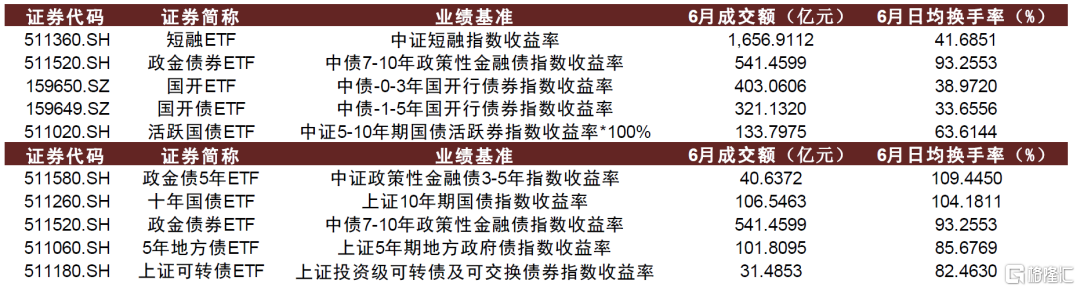

交投情緒較為活躍的集中在利率債型ETF以及短融ETF。短融ETF作為規模最大的債券ETF,成交額也遠超其餘債券ETF,其次政金債券ETF、國開ETF、國開債ETF、活躍國債ETF6月成交額也都達到100億元以上。換手率最高的則為政金債5年ETF,其次久期相對較長的十年國債ETF、政金債ETF、5年地方債ETF換手率也相對較高。綜合來看,政金債券ETF在成交額和換手率均排名前列。

圖表29:債券ETF6月成交額TOP5(上)6月日均換手率TOP5(下)

資料來源:Wind,中金公司研究部;數據截至2023年6月30日

2.債券型指數基金:二季度規模小幅增長,長久期利率債指數基金表現優異

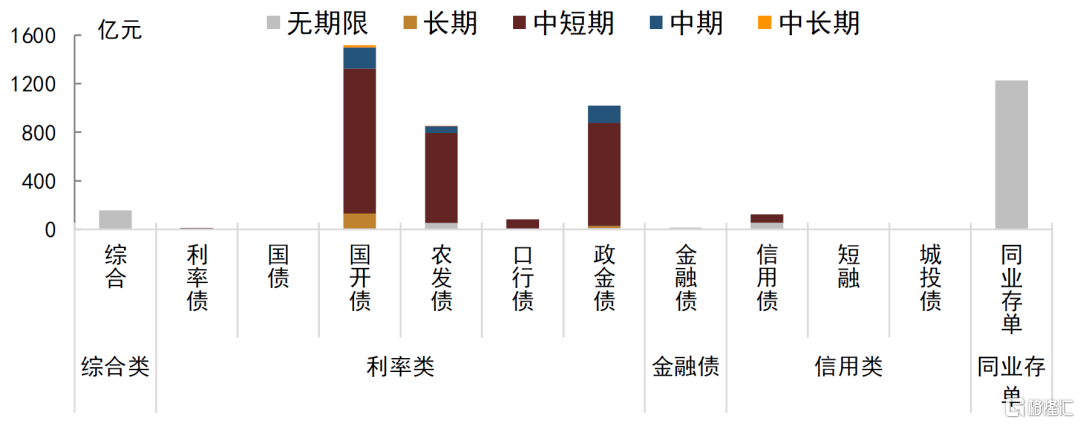

根據Wind數據統計,2023年二季度末債券型指數基金規模約為5014億元,較一季度末增長15%。與債券ETF類似,債券型指數基金規模在經歷了一季度的大幅回落後,亦在二季度迎來了增長,不過增速明顯不及債券ETF,且二季度末的規模仍然略低於2022年末水平。分品種來看,債券指數型基金以政金債型指數基金和同業存單型指數基金為主,其中國開債型指數基金最多,同業存單型次之,但二者在年中的規模仍低於2022年末,不過政金債型、農發債型和口行債型的規模已反彈至2022年末水平上方。此外,信用債指數型基金規模在一、二季度均取得正增長,但二季度增速(12%)大幅低於信用債ETF的55%。分期限來看,截至二季度末,債券指數型基金的久期依然以中短期為主,長期和中長期佔比大多不及20%。

圖表30:債券型指數基金規模變化(左);分類型債券指數基金規模(右)

資料來源:Wind,中金公司研究部;數據截至2023年6月30日

圖表31:截至二季度末,債券指數型基金的久期依然以中短期為主

資料來源:Wind,中金公司研究部;數據截至2023年6月30日

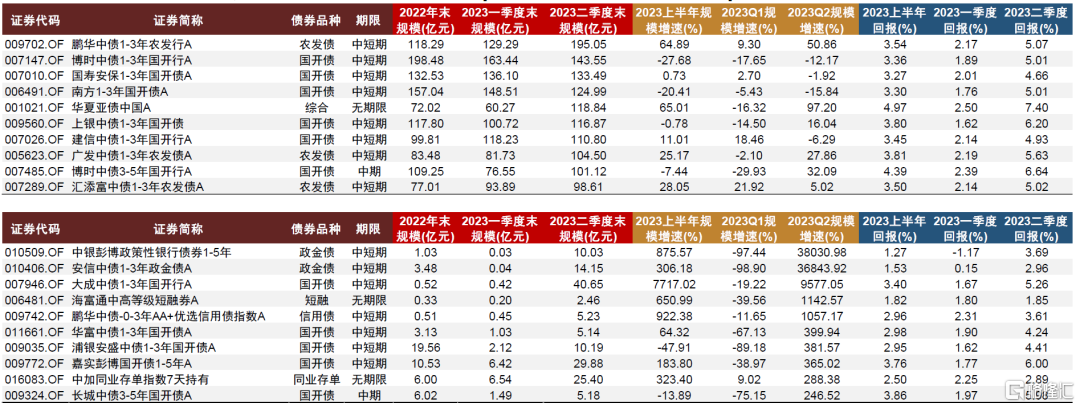

具體來看,根據二季度末的基金規模進行排序,規模最大的10只基金中有9只跟蹤政金債指數,其中跟蹤國開債指數的基金最多,共6只,其餘3只基金跟蹤農發債指數。而若根據二季度規模增速排序,增速最高的10只基金仍然以政金債型為主,此外也包括信用類的基金。值得注意的是,高增速基金的規模較小,多在15億元以下,且多在一季度經歷了規模的斷崖式下行,例如中銀彭博1-5年政金債(010509.OF)和安信中債1-3年政金債(010406.OF),一季度的規模分別大幅下降了97%和99%。

圖表32:截至二季度末,債券型指數基金規模Top10(上)和規模增速Top10(下)

資料來源:Wind,中金公司研究部;數據截至2023年6月30日

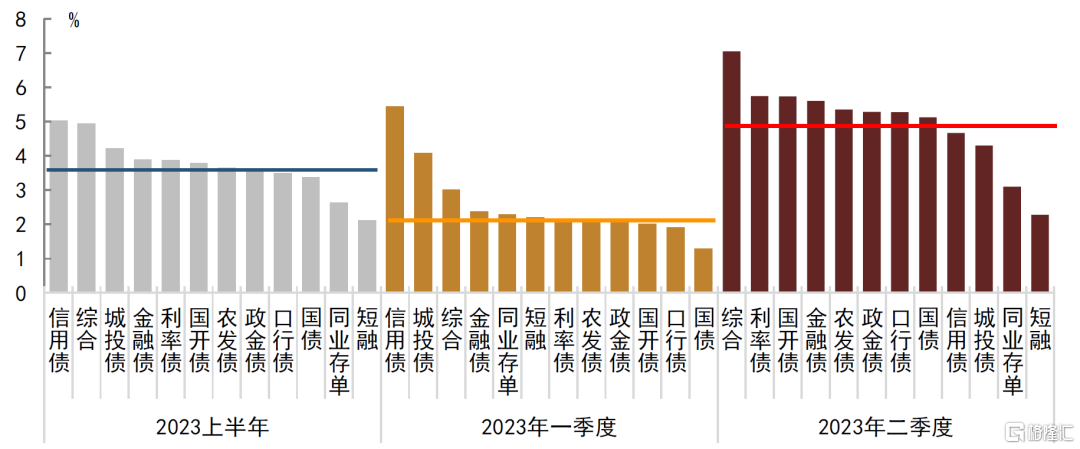

收益率方面,一季度指數型債基的整體平均收益率(按規模加權並進行年化處理,下同)處於2.2%左右的較低水平,其中信用債型基金的表現較好,在5.4%左右,利率型指數基金的年化收益率約為2%。然而,二季度以來,隨着現券收益率的持續大幅下行,帶動利率債型債券基金明顯走強,政金債型和國債型基金回報率普遍超過5%,信用債型基金回報率小幅下行至4.7%,同業存單型基金回報率則從一季度的2.4%小幅升至3.1%。整體來看,上半年信用債基金收益率仍然以5%領先,利率債基回報率在3.9%左右,二者差距已明顯縮小。

圖表33:不同類型指數型債券基金的加權平均收益率

資料來源:Wind,中金公司研究部;數據截至2023年6月30日,藍色、橙色和紅色橫線分別代表各時期指數型債券基金的平均回報率。

此外,分期限來看,在利率持續下行階段,長久期的利率債基金表現大幅高於中短期基金,例如,長期和中長期國開型指數債基的收益率高達約10%,是中短期同類債基的兩倍。

圖表34:二季度部分類型指數型債券基金分期限回報率情況

資料來源:Wind,中金公司研究部;數據截至2023年6月30日

具體來看,一季度回報率最高的10只指數型債基中,絕大多數為信用型(8只),且根據剩下的綜合型債基(易方達中債新綜合)的持倉數據,該基金在一季度的持券亦以信用債為主。不過到了二季度,此前沉寂一時的利率債基開始反攻,二季度回報率的頭十把交椅悉數被政金債型指數債基佔據,其中又以中長久期的國開債型基金表現最佳。整體而言,對於2023上半年來説,長久期政金債表現整體最好,但信用債型基金仍然保住了第一的位置。

圖表35:一季度(上)、二季度(中)和上半年(下)指數型債券基金回報率Top10

資料來源:Wind,中金公司研究部;數據截至2023年6月30日

五、指數基金市場未來展望:債市新趨勢

1.未來商業銀行資本新規的正式實施,將利好指數基金配置需求

2023年2月18日,中國銀保監會會同中國人民銀行就《商業銀行資本管理辦法(徵求意見稿)》(以下簡稱“資本新規”或“徵求意見稿”)公開徵求意見[2]。修訂後的資本新規擬定於2024年1月1日正式實施。

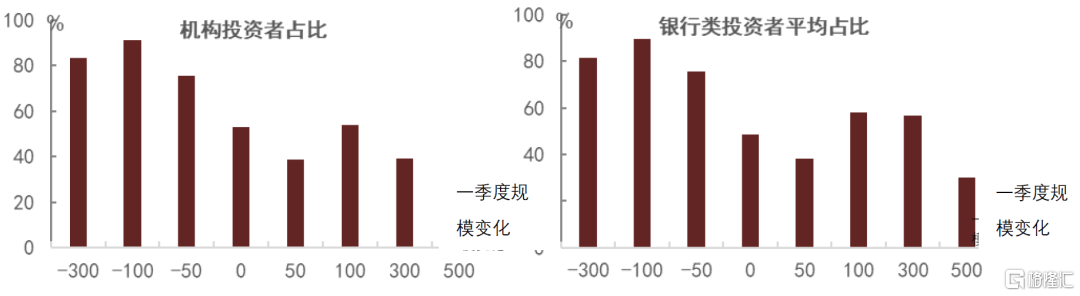

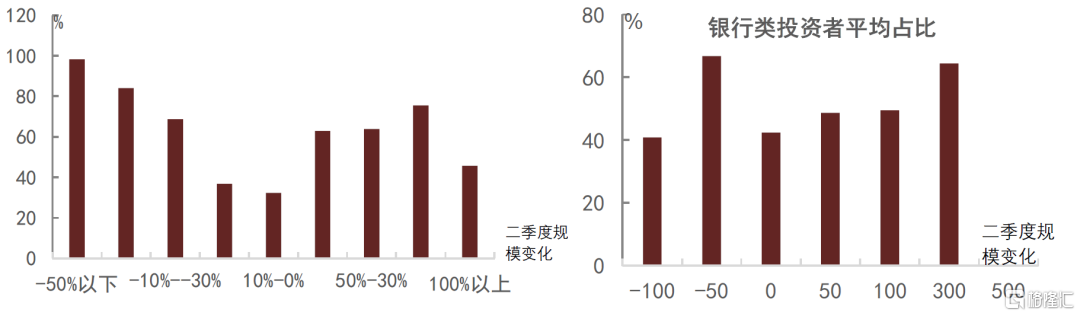

資本新規首次明確資產管理產品風險加權資產計量規則[3],引導銀行落實穿透管理要求。資本新規鼓勵銀行採用穿透法計量資管產品的風險權重。部分委外單一定製債基可滿足穿透條件,貨基和非定製債基受制於信息披露及公平對待投資者等要求難以完全穿透至底層資產。如果不能使用穿透法,則需要用授權基礎法或者1250%的風險權重計量風險加權資產,因此新規正式實施後可能會提高銀行自營持有的貨幣基金的資本要求。受此影響,部分擔心風險資本計提提升的銀行開始贖回貨幣基金。近期,中金研究觀察到部分銀行自營已經開始贖回貨基。從一季度末的規模數據來看,一季度規模下降比較大的機構,呈現機構投資者佔比較高、銀行類投資者佔比較高的特點。而一季度規模上升比較多的機構,呈現個人投資者佔比較高的特點。二季度來看,仍然是機構投資者佔比高的基金規模下降更大。

圖表36:一季度規模下降/上升不同程度的貨幣基金平均機構投資者佔比(左);銀行投資者佔比(右)

資料來源:Wind,中金公司研究部;數據截至2023年3月31日

圖表37:二季度規模下降/上升不同程度的貨幣基金平均機構投資者佔比(左);銀行投資者佔比(右)

資料來源:Wind,中金公司研究部;數據截至2023年6月30日

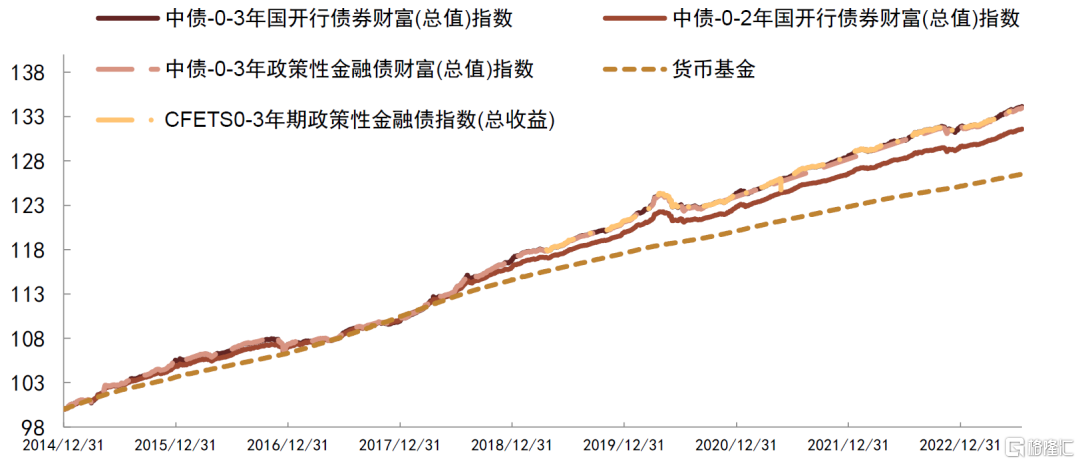

對於利率債指數基金,由於底層資產透明度高、底層資產風險權重為0,因此對於銀行資本新規下的資本要求而言,資本風險權重在滿足一定條件[4]下可以為0。同時,久期較短的利率指數基金的風險收益比也非常接近貨幣基金,可以成為貨幣基金的較好的替代品。

圖表38:0-3和0-2利率指數來看,其表現與貨幣基金表現較為接近

資料來源:Wind,中金公司研究部

2.融資融券業務範圍調整,利好交易所資金對債券ETF的配置需求

4月10日,滬深交易所主板註冊制首批企業上市,全面註冊制改革正式落地。本次改革中對融資融券業務也進行了調整,包括:優化投資者融券賣出所得價款的投資範圍,在原有可投資品種基礎上增加債券ETF(跟蹤指數成分債券含可轉換公司債券的除外)。融資融券業務的調整,大大提高了市場的定價效率。以前融券賣出的資金只能買貨幣ETF,投資範圍拓寬後,有利於進一步吸引資金流入債券ETF,提高其流動性。從規模來看,債券ETF的整體市場規模穩步上升。

圖表39:ETF整體市場規模和成交量變化

資料來源:Wind,中金公司研究部

3.公募基金降費,或進一步促進被動型基金的發展

年中以來,公募基金的降費改革拉開序幕,管理費及託管費率下降、交易佣金費率下降或將成為行業趨勢。由此,相關費用的下降可能會使得主動型管理基金的相關費用支出減少,相應的管理費中向顧問和渠道分成的費用也會減少。因此,相對利好被動型低管理成本的基金的發展。參考美國經驗,2016年4月美國頒佈的信託法案(Fiduciary Duty)進一步促進了資金向被動型基金流動,因為該法案要求經紀人或顧問不能收取過高或不合理的佣金,也不能因為推薦產品而獲得獎勵。這鼓勵了經紀人或顧問推薦收費更低、更透明的跟蹤指數的被動型基金。

[1]為了可比,中金研究用被動指數基金構建了一些組合,使得它跟主動的中長期債基從久期風險和信用風險的角度實現可比。

[2]http://www.scio.gov.cn/xwfbh/jjxwfyr/wz/document/1736614/1736614.htm

[3] 商業銀行投資資管產品的風險計量具體需要參考的是以下4個文件:

附件12:資產管理產品風險加權資產計量規則:針對納入銀行賬簿的資產管理產品可使用三種不同的計量方法。

附件13:賬簿劃分和名詞解釋:該附件主要用於劃分銀行賬簿和交易賬簿,資產管理產品計入不同的賬簿,兩者的計量規則不同。

附件11:資產證券化風險加權資產計量規則:穿透法中如果涉及資產證券化風險暴露,使用附件11的計量規則。

附件14:市場風險標準法計量規則:主要用於兩種場景,一是計算交易賬簿資產管理產品的市場風險資本,二是在穿透法中如果涉及外匯和商品風險暴露,使用附件14的計量規則。

[4] 需要滿足的條件如下:

(1)資產管理產品的跟蹤誤差絕對值小於1%(不計佣金和手續費);

(2)銀行應至少每年評估一次跟蹤誤差。

注:本文摘自中金研究2023年7月28日已經發布的《中金固收新趨勢系列——債券被動指數基金正當其時》,分析師:韋璐璐S0080519080001;薛豐昀 S0080122090046;祁亦瑋S0080122080199;陳健恒 S0080511030011