本文来自格隆汇专栏:中金研究 作者:韦璐璐 薛丰昀

今年上半年被动策略基金的表现要好于主动策略基金。因此,被动型指数基金成为了今年的债券类基金的市场热点,受到投资者关注。从规模来看,投资者的资金也明显在流入被动型指数基金,二季度,指数基金的规模增幅超过1600亿元,增速远超中长期纯债基金、一级债基、二级债基等主动策略型债券基金,目前存量规模已经仅次于中长期纯债基金。

从海外公募基金的发展经验来看,随着资本市场定价效率的提升,被动型基金的表现越发难以被主动基金超越。从美国和日本疫情前的长期数据来看,美国和日本的被动基金的夏普比都要好于主动基金,累计回报率更高,平均费用率更低。从规模来看,被动型基金的规模增速更快,无论是美国还是日本,被动型基金的规模的扩张都要远远快于主动型基金。具体到债券基金来看,同样也呈现被动基金发展较快的特征。

中金研究在去年末对2022年国内债券基金业绩的统计回顾和对今年上半年债券基金业绩的统计回顾均显示,2022年全年来看,以及2023年上半年,以被动指数基金构建的被动策略均能够跑赢大部分主动策略债券基金。从某种意义上来说,国内债券市场可能已经进入一个主动阿尔法挖掘较为困难的时代,参考海外资管产品的发展趋势,下一步,被动型资管产品或将成为债券资管市场的新趋势。因此,中金研究也将密切关注国内被动债券基金的发展进展。因此,本篇报吿中金研究希望跟踪被动指数基金市场的最新动向,供投资者参考。

今年以来的债券被动基金市场有不少新的变化。从新发基金来看,今年新发了不少规模接近80亿元的基金,且久期二季度有所拉长。从申请中的基金来看,二季度指数基金申请数量显著增加。今年以来,有几类创新品种基金,包括挂钩基准做市国债指数的债券ETF、超长期限国债ETF、绿色普惠主题金融债券指数基金等。从存量基金来看,债券ETF二季度规模明显增长,成交活跃度提升。债券型指数基金来看,二季度规模也出现了小幅增长,长久期利率债指数基金表现优异。

展望未来,中金研究认为被动型债券指数基金(含ETF)可能成为固收类资管产品的新发展趋势。一方面,未来商业银行资本新规的正式实施,将利好指数基金配置需求;另一方面,融资融券业务范围调整,也在利好交易所资金对债券ETF的配置需求;更进一步的,公募基金降费趋势,可能会进一步促进被动型基金的发展。

风险

数据代表性不足。

正文

一、今年上半年被动指数基金跑赢主动基金,规模增长较快

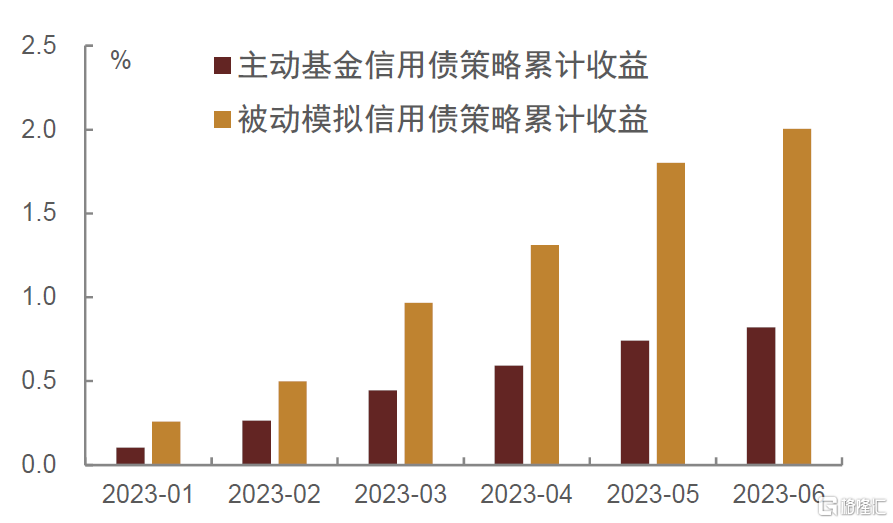

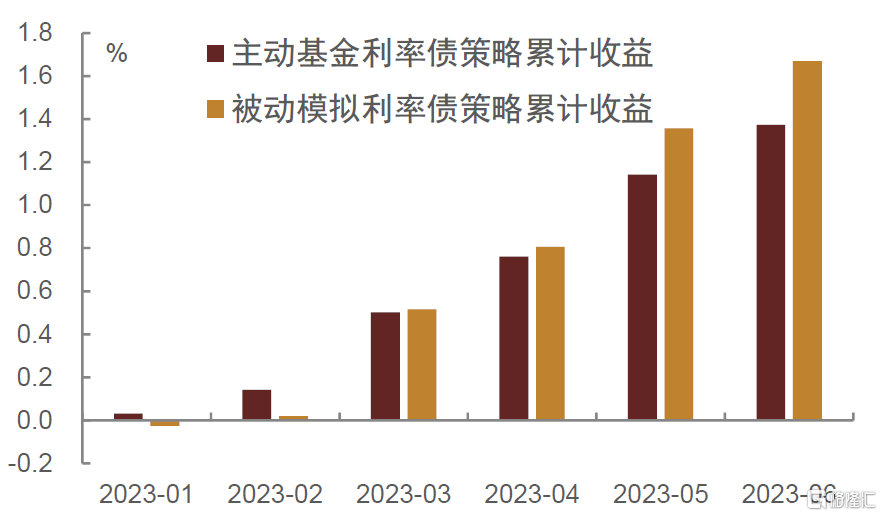

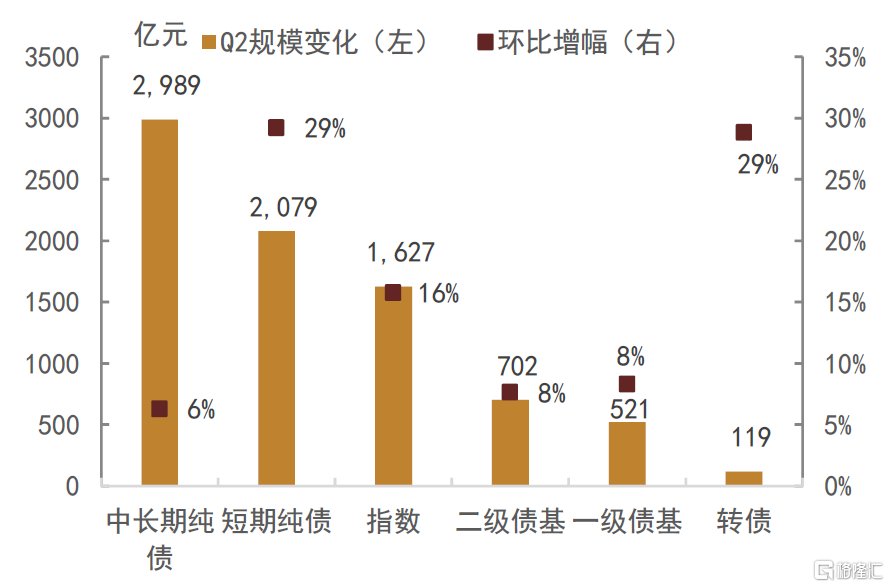

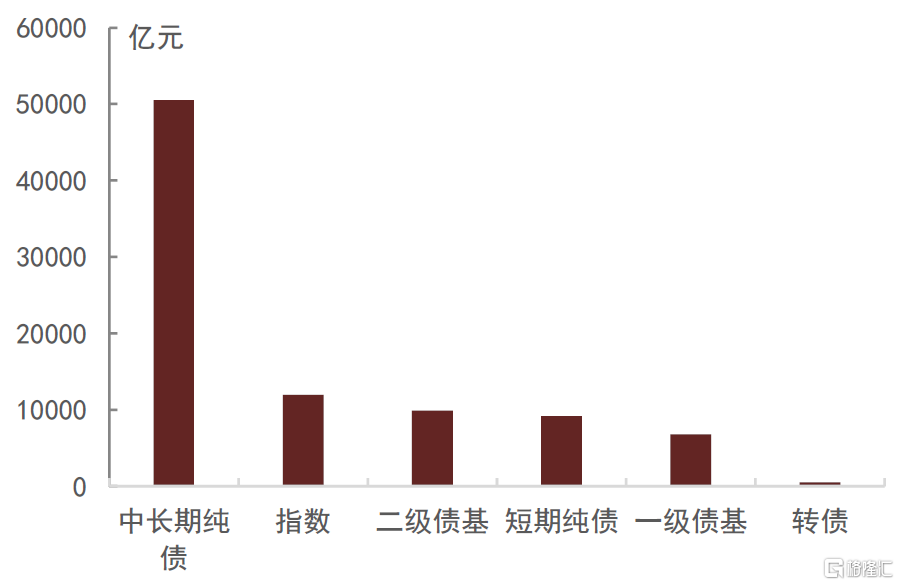

今年上半年什么策略表现最好?中金研究在《上半年纯债策略比对及对下半年启示》里面回顾了上半年基金策略的情况。中金研究发现,在控制了久期风险和信用风险的情况下[1],今年上半年被动策略基金的表现要好于主动策略基金。利率型策略的基金中,主动和被动的表现比较接近,被动策略基金表现略好一些。但信用型策略的基金中,被动策略基金的业绩表现远远跑赢主动策略基金。因此,被动型指数基金成为了今年的债券类基金的市场热点,受到投资者关注。从规模来看,投资者的资金也明显在流入被动型指数基金,二季度,指数基金的规模增幅超过1600亿元,增速远超中长期纯债基金、一级债基、二级债基等主动策略型债券基金,目前存量规模已经仅次于中长期纯债基金。

图表1:主动策略信用债基与被动模拟债基累计收益对比

资料来源:Wind,中金公司研究部

图表2:主动策略利率债基与被动模拟债基累计收益对比

资料来源:Wind,中金公司研究部

图表3:指数基金二季度环比增速达16%,增长超1600亿元

资料来源:Wind,中金公司研究部

图表4:指数基金目前已经是仅次于中长期纯债基金的第二大规模的基金类型

资料来源:Wind,中金公司研究部;注:数据截至2023年6月30日

二、海外经验来看,被动基金的发展更为迅猛

从海外公募基金的发展经验来看,随着资本市场定价效率的提升,被动型基金的表现越发难以被主动基金超越。被动型基金有几大优势:(1)低管理费;(2)可实现分散投资效果;(3)对于ETF,还可实现T+0交易和质押,便利性高。海外的主权类机构甚至央行甚至选择直接购买被动基金,例如日本央行和养老金投资机构GPIF,进一步推升了被动型基金的投资需求。

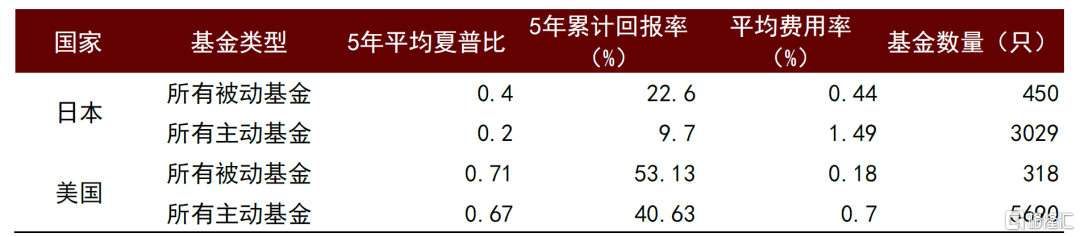

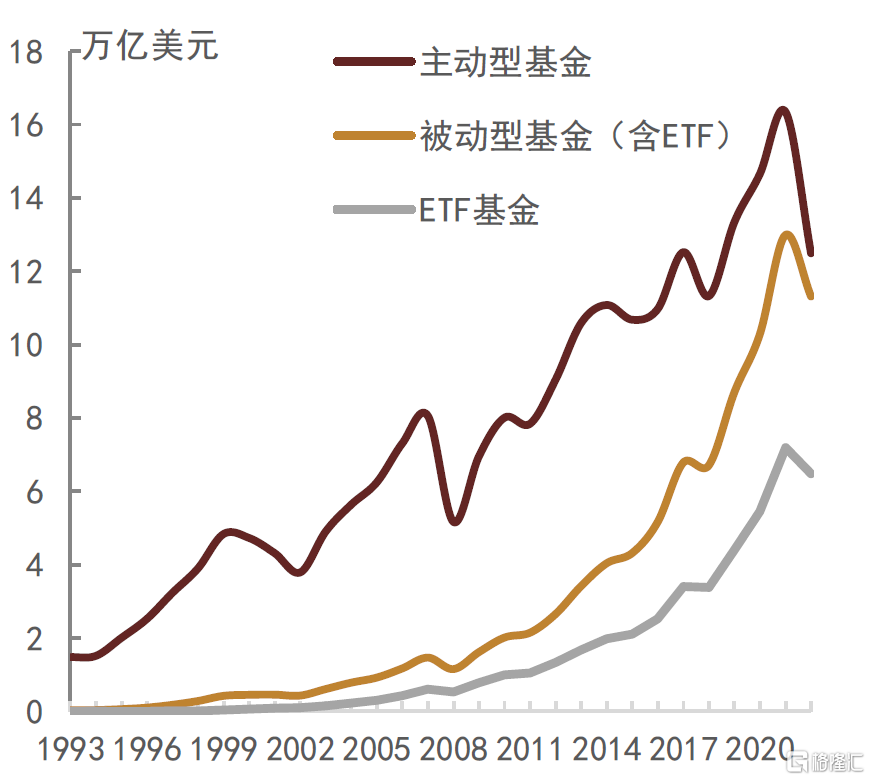

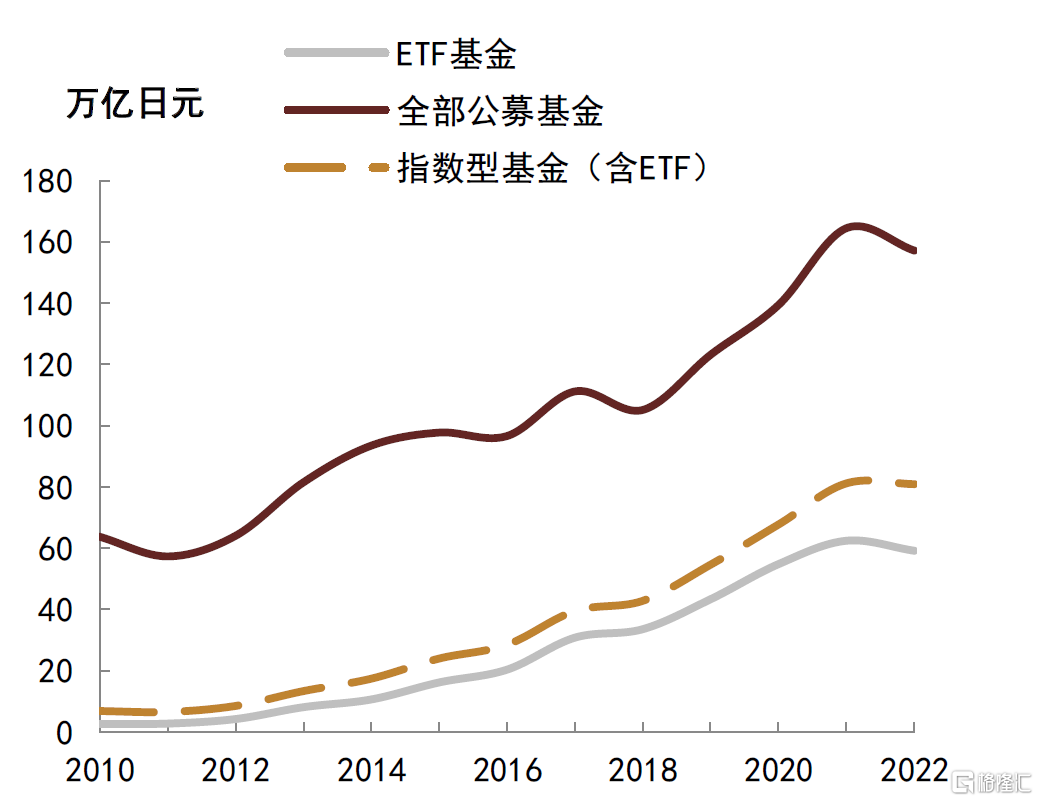

近年来,从海外发达国家资管市场的发展经验来看,被动型基金的优势越发凸显,主动型基金获取阿尔法的难度逐步增大。从美国和日本疫情前的长期数据来看,美国和日本的被动基金的夏普比都要好于主动基金,累计回报率更高,平均费用率更低。从规模来看,被动型基金的规模增速更快,无论是美国还是日本,被动型基金的规模的扩张都要远远快于主动型基金,即便主动型基金目前仍然是市场主流品种。

图表5:海外被动基金和主动基金的回报率、夏普比和费用率

数据来源:Quick、晨星、日本金融厅,中金公司研究部;数据统计期间2015-2019年

图表6:美国被动型基金规模增速超过主动型基金

资料来源:ICI,中金公司研究部

图表7:日本被动型基金规模增速超过主动型基金

资料来源:日本投资信托协会,中金公司研究部

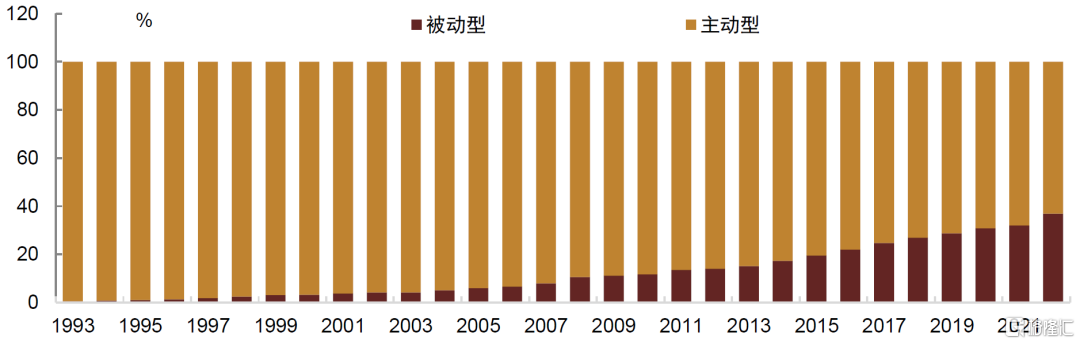

具体到债券基金来看,同样也呈现被动基金发展较快的特征。中金研究在去年报吿《美国固收类基金全景综述》中提到,美国债券类基金近年的发展特点中较为显著的一点是,被动基金的发展较快,占比快速提升。在金融危机之前,被动型债基占比不足一成,而2008年后,随着美国利率的下台阶,以及主动性债基获取超额收益的明显下降,被动型基金规模增长明显提速,占比也快速上升。至2022年末,被动型债基占比从2007年的7.9%快速提升至37%。因此,中金研究还专门撰文《海外指数化投资的趋势与借鉴》来详细阐述海外指数化投资的具体特征。

图表8:美国主动型债基和被动型债基占比变化

资料来源:ICI,中金公司研究部

海外的被动基金发展经验或许给中金研究提供了一个启示,从长期来看,随着资本市场定价效率的提升,以及长期利率的下行和波动性的下降,债券资管产品中被动型资管产品的快速发展或成为我国债券资管市场的新趋势。中金研究在去年末对2022年国内债券基金业绩的统计回顾(见《今年债券投资策略回顾与对明年启示》)和对今年上半年债券基金业绩的统计回顾(见《上半年纯债策略比对及对下半年启示》)均显示,2022年全年来看,以及2023年上半年,以被动指数基金构建的被动策略均能够跑赢大部分主动策略债券基金。从某种意义上来说,国内债券市场可能已经进入一个主动阿尔法挖掘较为困难的时代,参考海外资管产品的发展趋势,下一步,被动型资管产品或将成为债券资管市场的新趋势。因此,中金研究也将密切关注国内被动债券基金的发展进展。

三、今年以来新发基金动向

中金研究将在本小节跟踪国内指数基金的最新动向,供国内资管公司参考。

1.今年以来新发基金:利率债基金发行规模较大,久期二季度有所拉长

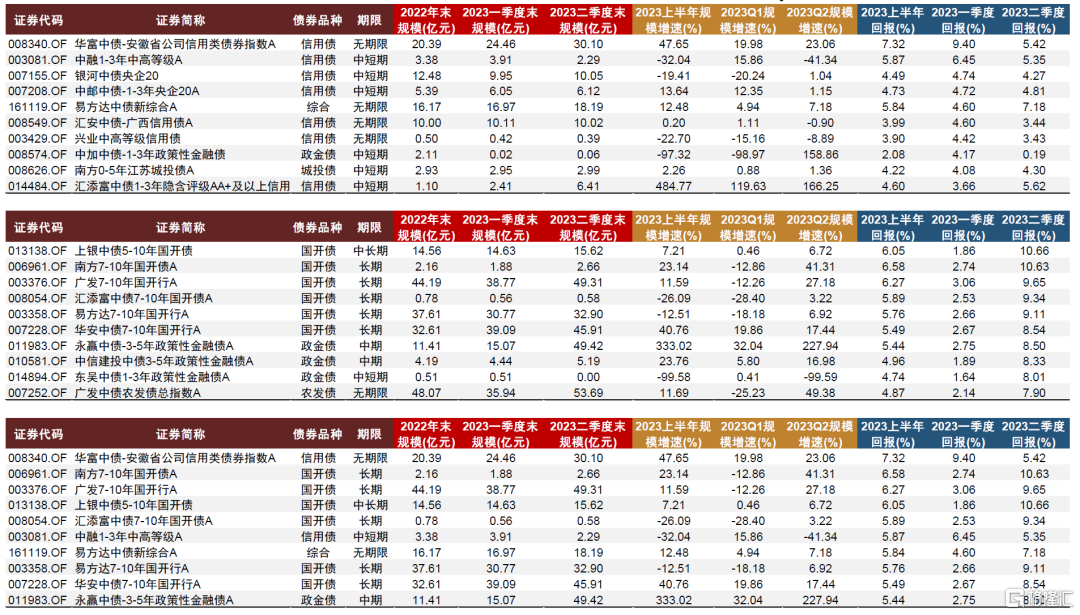

根据Wind数据统计,2023年以来,被动型债券基金共新发20只,其中一、二季度各新发10只。从债券指数品种来看,挂钩同业存单的指数型债券基金占比过半,共11只;其次是跟踪政策性金融债指数的基金(7只),跟踪国债和信用债的基金各1只。此外,一季度利率型被动债基仅发行3只,而二季度增加到5只。从期限上看,二季度新发利率债基的久期较一季度明显抬升,多集中在中长期,包括1只跟踪超长期国债指数的鹏扬中债-30年期国债ETF。规模上看,政金债类别的被动债基发行规模较大,最大在80亿元左右,同业存单基金次之,国债和信用债型债基规模则相对较小。

图表9:今年以来新发基金情况

资料来源:Wind,中金公司研究部;注:数据截至2023年7月21日

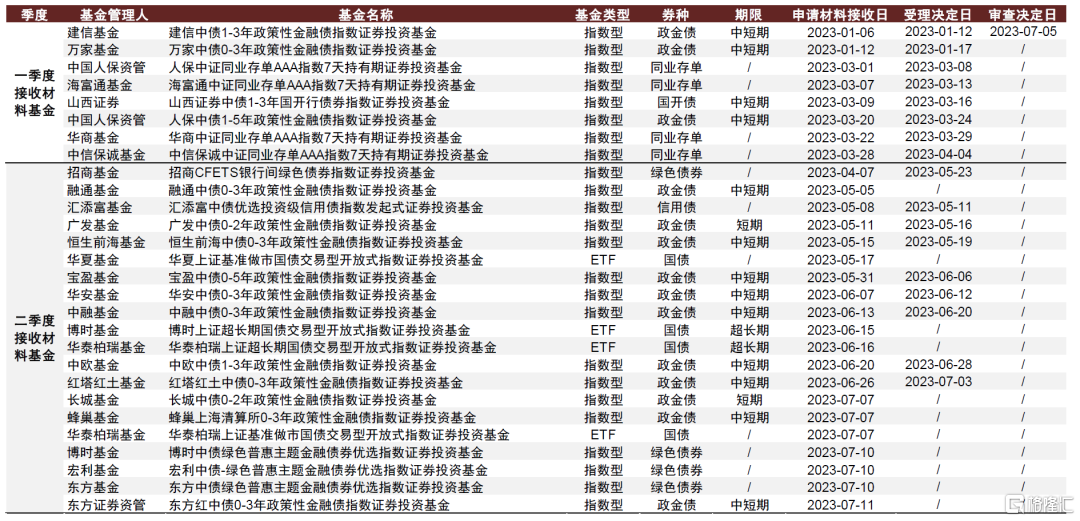

2.目前正在申请中的基金:二季度指数基金申请数量显著增加

根据证监会的基金审批进度窗口,截至7月21日,今年以来申请材料被接收且暂未发行的被动型债券基金共28只,其中材料接收日处于二季度的基金数量为20只,明显多于一季度的8只。从债券品种来看,挂钩政策性金融债的待审批基金最多,数量达15只;跟踪国债、绿色债券指数的基金各4只。值得注意的是,二季度以来材料被接收的基金中,绝大多数为利率债型,少部分为绿色债型和信用债型,尚无同业存单型。期限方面,二季度以来审批中的利率债型基金主要集中在中短期限,仅有两只超长期限国债基金处于审批中状态。

图表10:今年以来申请材料被接收且暂未发行的被动型债券基金

资料来源:证监会,中金公司研究部

3. 基金品种的创新情况

考察今年以来的新发基金和待审基金,中金研究认为如下产品创新进程值得关注。

1)挂钩基准做市国债指数的债券ETF有望新发

2023年5月17日,华夏基金关于设立上证基准做市国债ETF的材料被证监会接收;7月7日,华泰柏瑞关于设立挂钩相同指数ETF的申请材料亦被接收,根据Wind数据,目前还未有挂钩上证基准做市国债指数的指数型债券基金。

图表11:华夏基金、华泰柏瑞相继申报上证基准做市国债ETF

资料来源:证监会,中金公司研究部

2023年2月6日,中证指数发布上证基准做市国债指数,在指数发布的同时,为了提升二级市场流动性和定价效率,上交所也正式启动了债券做市业务。从编制方式来看,“沪做市国债”指数在各主要期限国债中分别选取最新上市的两只债券,定期调整样本。此外,与该指数同属做市债券指数系列的还有“沪做市公司债”指数,选取信用评级为AAA的做市公司债作为样本,而目前还没有挂钩公司债做市指数的产品申请。

图表12:上证基准做市国债/公司债指数编制方法

资料来源:中证指数有限公司,中金公司研究部

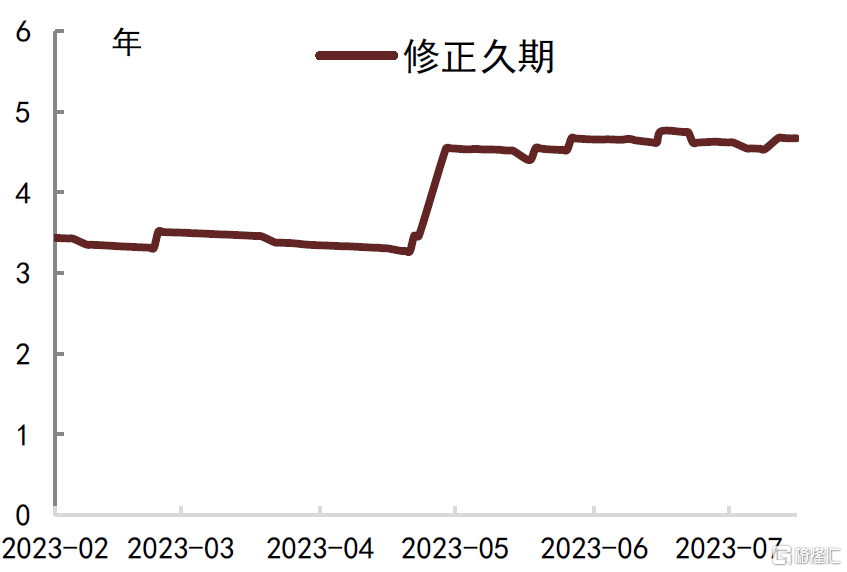

根据Wind数据,沪做市国债指数的久期在3-5年之间,综合考虑久期、品种和收益处理方式(全价指数)因素后,中金研究选取“中债-交易所国债全价(3-5年)指数”和“中债-银行间国债全价(3-5年)指数”来比较。从指数回报来看,上证基准做市国债表现要明显好于普通指数,尽管前者久期略高于后者,但指数表现的差异或主要来源于高流动性等其他特征。

图表13:沪做市国债指数的修正久期

资料来源:Wind,中金公司研究部

注:数据截至2023年7月21日

图表14:指数收益情况

资料来源:Wind,中金公司研究部 注:数据截至2023年7月21日

2)超长期限国债ETF上市

2023年5月19日,首支挂钩超长期限国债的指数型基金——鹏扬中债-30年期国债ETF成立,募集金额约2.19亿元,6月13日正式登陆上海证券交易所,开始上市交易。

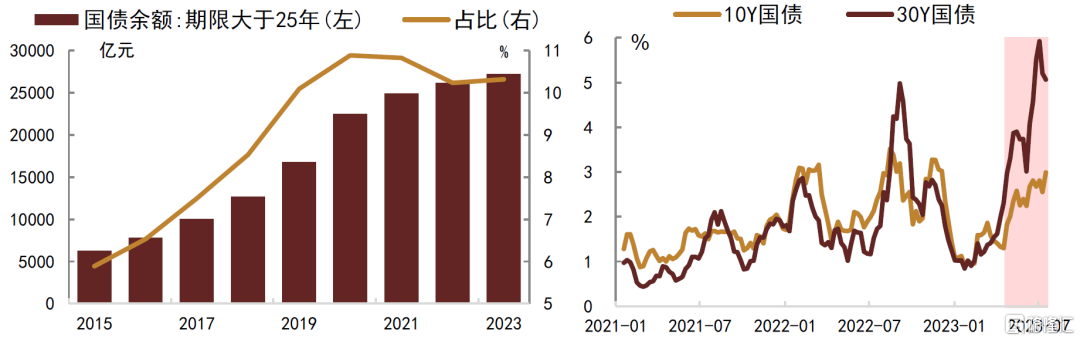

值得注意的是,根据证监会的基金审批进度窗口,该产品最早于2021年11月便递交了申请材料,但时隔近两年才得以成功发行,事实上,债券ETF未能在该细分领域取得突破的掣肘因素之一,或在于此前超长期限国债的流动性差强人意。然而,近年来随着债券市场的不断发展完善,情况逐渐发生了变化,长久期国债余额的占比不断提升,剩余期限大于25年的国债占比自2015年的不足6%提升至当前的逾10%;叠加4月21日30年国债期货上市对相应期限现券成交的拉动作用,长久期国债的交投活跃度不断提高,据中金研究测算,剩余期限在30年左右国债的换手率自2021年以来不断走高,今年二季度以来更是大幅拉升,明显高于10年期国债。随着体量的扩大和流动性的增强,推出相应超长期国债ETF产品的时机已较为成熟。

图表15:长期限国债余额明显增加(左);30年国债交投活跃度明显上升(右)

资料来源:Wind,中金公司研究部;注:数据截至2023年7月21日,右图数据为周度日均换手率,取4周移动均值,其中“30Y国债”对应样本为剩余期限在27~30年的国债

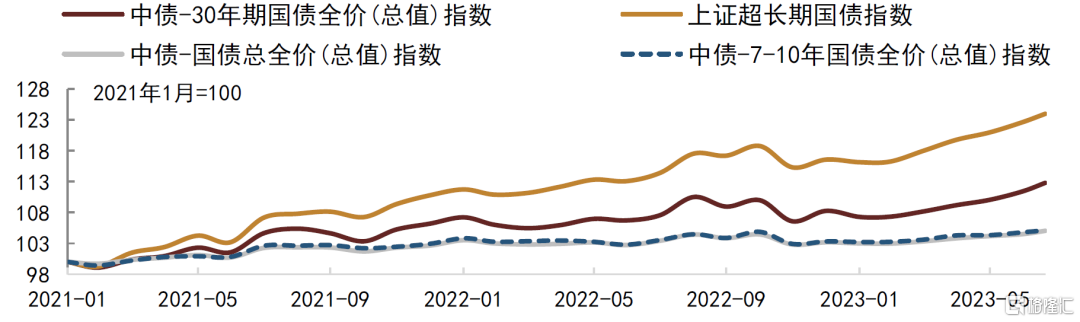

从表现来看,在利率走低、债牛行情持续的背景下,超长久期国债的表现十分亮眼。此外,考虑到该期限国债的较高波动特性,相应ETF在满足投资者配置需求的同时,亦能够较好地满足其波段操作的需求。

图表16:债牛行情下,超长久期国债的表现不俗

资料来源:Wind,中金公司研究部;注:数据截至2023年7月21日,其中上证超长期国债指数为全价指数。

在鹏扬中债-30年期国债ETF上市后的短时间内,博时基金和华泰柏瑞相继上报了博时上证超长期国债ETF和华泰柏瑞上证超长期国债ETF两只产品,挂钩“上证超长期国债指数”(950110.SH)。该指数由在上海证券交易所上市的、剩余期限在18年及以上的国债组成,通过优化的方法确定样本券的权重,将上证超长期国债指数久期稳定在18年左右。作为全价指数,该指数的表现优于中债-30年期国债全价指数(略优于中债-30年期国债财富指数)。

图表17:上证基准做市国债/公司债指数编制方法

资料来源:中证指数有限公司,中金公司研究部

3)绿色普惠主题金融债券指数基金有望新发

2023年7月10日,博时基金、东方基金和宏利基金递交的挂钩中债-绿色普惠主题金融债券优选指数的基金产品同时被证监会接收。此前,招商基金申请的“招商CFETS银行间绿色债券指数型债基”于4月7日被接收,并于5月31日接到受理通知。

图表18:上证基准做市国债/公司债指数编制方法

资料来源:中证指数有限公司,中金公司研究部

“中债-绿色普惠主题金融债券优选指数”主要样本包括募集资金明确投向绿色、小微企业、三农、脱贫攻坚、大众创业、万众创新领域的商业银行债券及绿色政策性金融债券,不包含二级资本债券、次级债,且信用主体评级在AAA级、中债隐含评级在AAA-或以上。

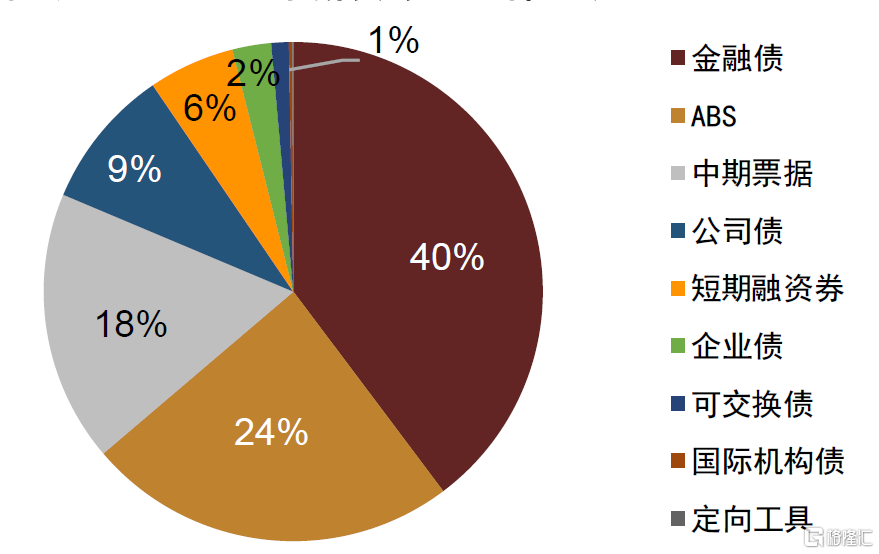

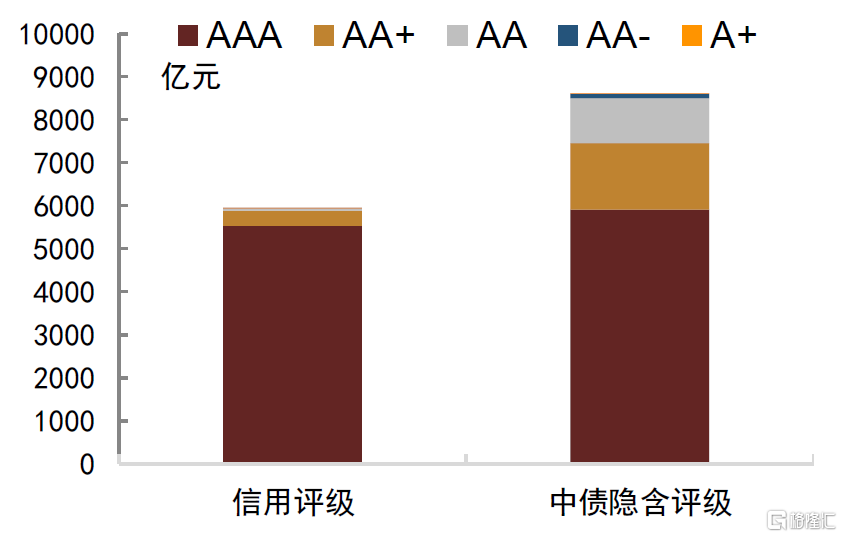

随着中国经济转向高质量发展,以及“双碳”政策的不断推进,近年来中国绿色债券市场取得了长足进步。根据中债登数据,若仅统计官方认可发行的“贴标绿债”,2022年中国绿色债券发行规模为9130亿元,同比增长约41%,其中在岸贴标绿债8880.5亿元,离岸贴标绿债249.8亿元。2022年新发的在岸绿债主要由金融债、ABS和中期票据组成,占比分别为40%、24%和18%。债券评级方面,绝大多数(93%)新发绿券的信用评级为AAA,中债隐含评级在AAA-以上的绿债占比近70%。

图表19:2022年新发绿债品种构成

资料来源:中债登,中金公司研究部 注:数据截至2022年12月31日,绿债指官方认可的贴标绿债

图表20:2022年新发绿债的信用评级构成

资料来源:中债登,中金公司研究部 注:数据截至2022年12月31日,对于中债隐含评级,红色柱部分代表AAA+、AAA和AAA-评级的债券,灰色柱代表AA和AA(2)评级的债券。

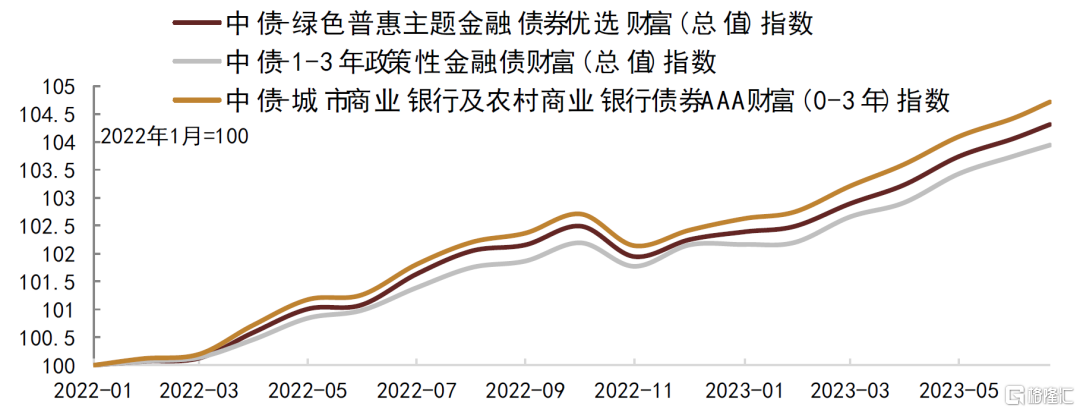

综合考虑久期和品种等因素后,可以对绿色普惠主题金融债优选指数、1-3年政金债财富指数和0-3年城商行/农商行债券指数进行考察,前者的表现介于后两者之间。整体来看,从收益率的角度,该绿色指数的特点并不十分突出,但考虑到“双碳”政策的推进,以及国内、外投资者在ESG方面的配置需求不断上升,绿色主题债券ETF的发展前景较为广阔。

图表21:债牛行情下,超长久期国债的表现不俗

资料来源:Wind,中金公司研究部 注:数据截至2023年7月21日

四、存量产品变化情况跟踪

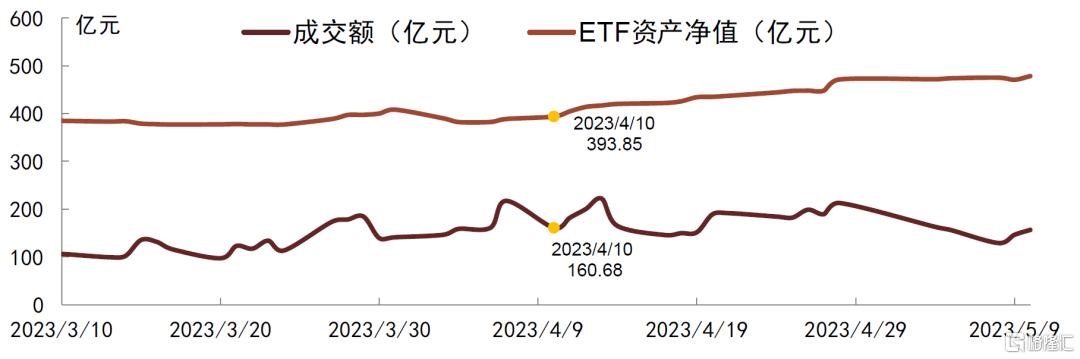

1. ETF:二季度规模明显增长,成交活跃度提升

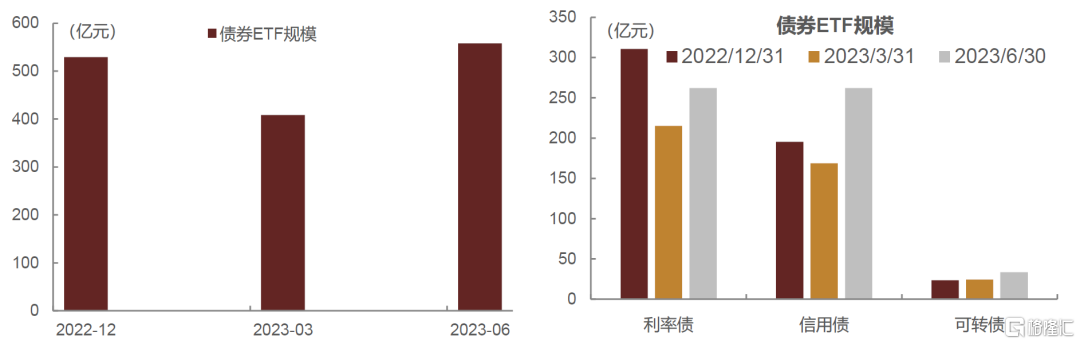

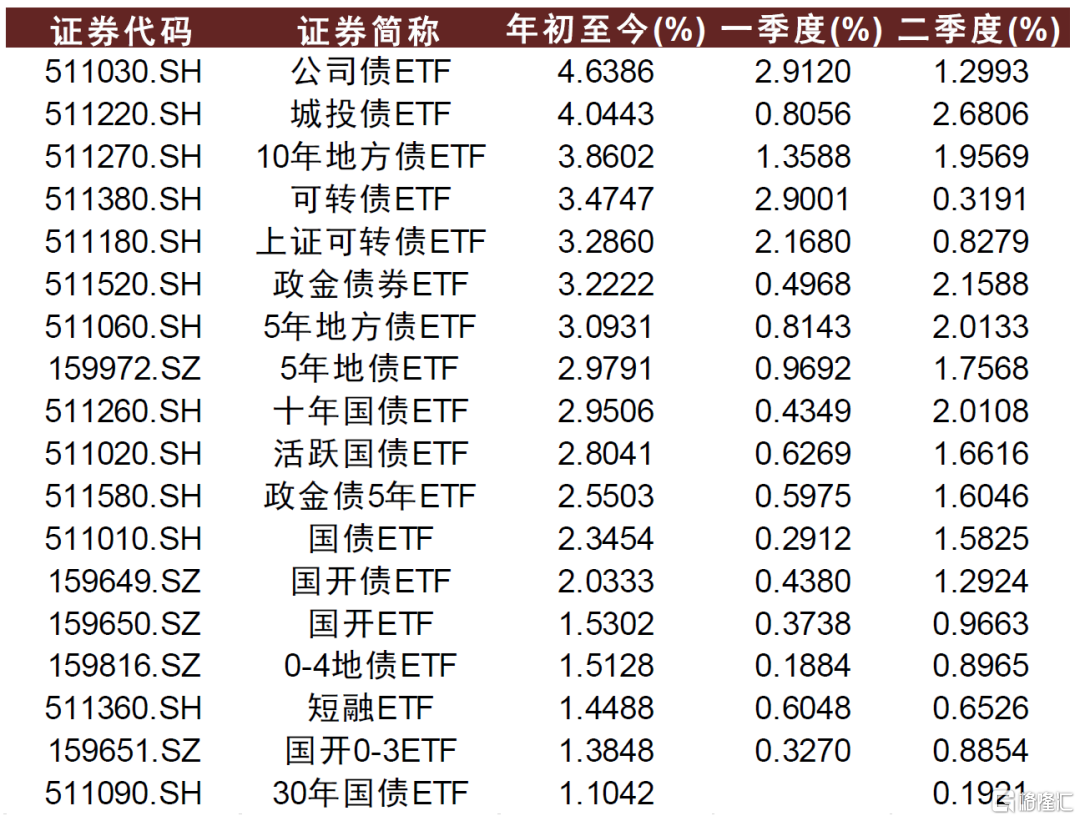

债券ETF二季度较一季度有明显的增长,总规模达到558亿元,较一季度增长36.6%,超过了去年年末的规模,赎回情况得到大幅好转。债券ETF在一季度受到风险偏好的压制,延续赎回趋势,规模大幅回落。二季度货币政策加大放松力度,“弱现实”预期落地,债券利率加速下行,规模得到大幅抬升。按基金追踪的指数类别分为利率债型、信用债型以及可转债型,信用债ETF规模抬升明显,今年以来,地产融资需求偏弱导致“高息资产荒”,使得收益率相对稳定偏高的信用债获得青睐,信用债ETF二季度规模增长率达到55%,整体规模于利率债ETF基本持平,可转债ETF规模今年以来稳定抬升。

图表22:债券ETF规模(左);分类型债券ETF规模(右)

资料来源:Wind,中金公司研究部;数据截至2023年6月30日

具体来看,二季度多数债券ETF规模正增长,3只规模环比增长率超过100%,4只债券ETF规模呈现环比负增长。多数债券ETF规模集中在10亿元到60亿元之间,海富通中证短融ETF二季度规模达到194亿元,占全部债券ETF规模的35%,二季度规模增长率达到90%,是市场上唯一追踪中证短融指数的ETF。

图表23:债券ETF规模TOP5(左)债券ETF规模环比增长率TOP5(右)

资料来源:Wind,中金公司研究部;数据截至2022年6月30日

债券ETF二季度加权收益率较一季度有所抬升,二季度平均加权收益率为1.11%,高于一季度的1.01%。基金内部收益率有所分化,年初至今,收益率较好的基金投向集中在信用债、可转债以及长久期地方债,区间回报率可达3%以上。而追踪政金债、国债以及短融指数的基金收益率相对偏低。

图表24:债券ETF区间回报率

资料来源:Wind,中金公司研究部;数据截至2023年7月24日

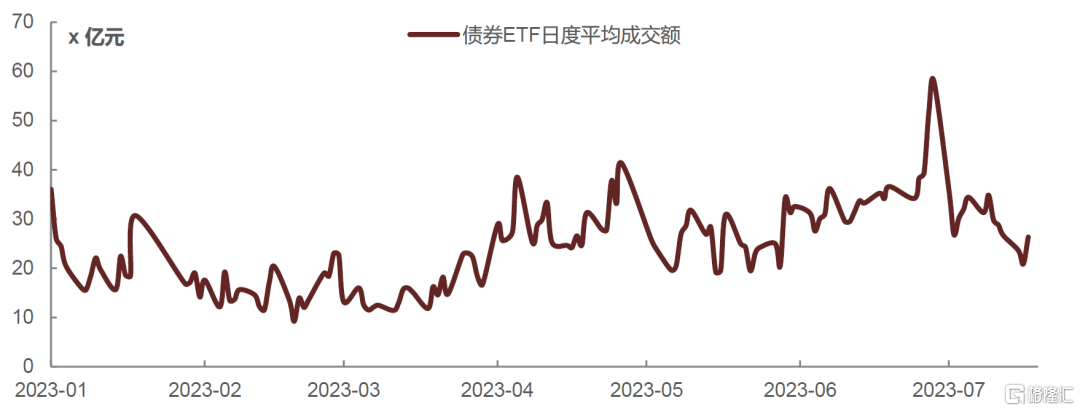

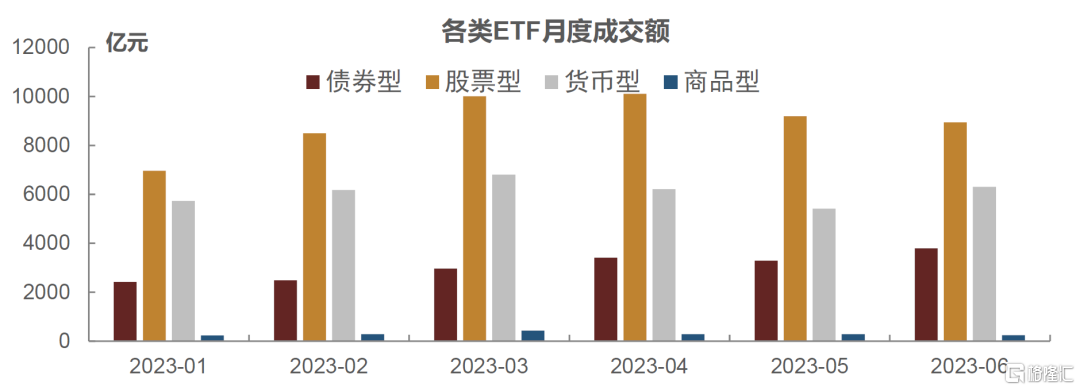

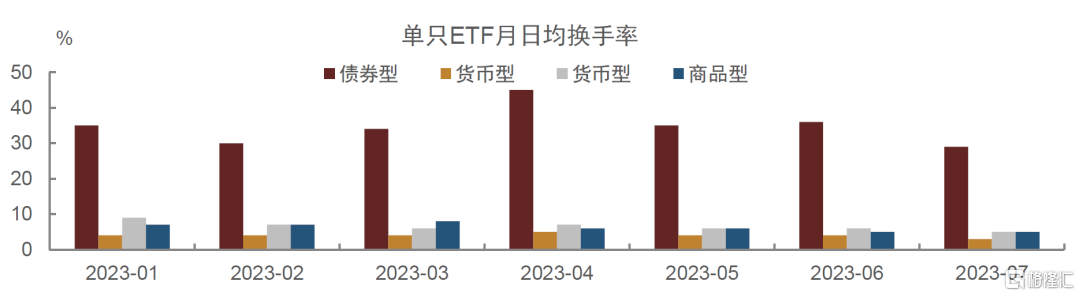

二季度以来,债券ETF成交额明显抬升,交投情绪较高。一季度债券市场为震荡市,短端甚至明显走弱,债券ETF整体交易额偏低。二季度,随着债券利率进入下行区间,债券ETF成交额整体抬高,6月30日总成交额突破57亿元,为今年以来最高。与其他类别的ETF相比,总成交额来看,股票ETF成交额仍远高于其他类别;但从单只ETF平均成交额来看,债券型和货币型ETF成交额相对较高,且6月以来债券型ETF单只平均成交额超过货币型ETF。换手率来看,债券型ETF则远超其余类型ETF。

图表25:债券ETF日度平均成交额

资料来源:Wind,中金公司研究部;数据截至2023年7月21日

图表26:各类ETF月度成交额

资料来源:Wind,中金公司研究部;数据截至2023年6月30日

图表27:单只ETF加权平均月成交额

资料来源:Wind,中金公司研究部;数据截至2023年7月21日

图表28:单只ETF月日均换手率

资料来源:Wind,中金公司研究部;数据截至2023年7月21日

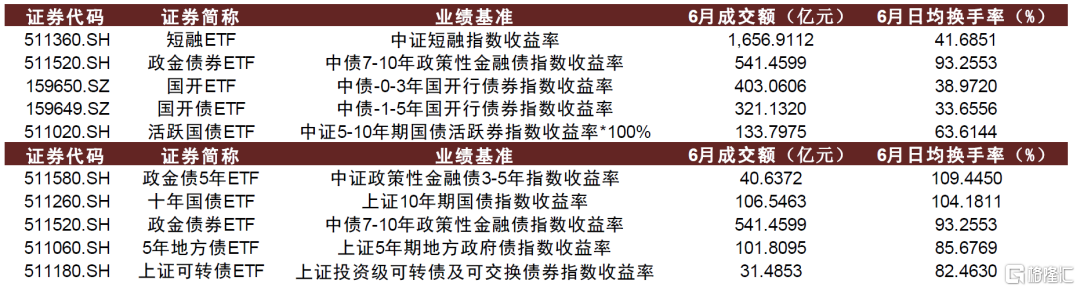

交投情绪较为活跃的集中在利率债型ETF以及短融ETF。短融ETF作为规模最大的债券ETF,成交额也远超其余债券ETF,其次政金债券ETF、国开ETF、国开债ETF、活跃国债ETF6月成交额也都达到100亿元以上。换手率最高的则为政金债5年ETF,其次久期相对较长的十年国债ETF、政金债ETF、5年地方债ETF换手率也相对较高。综合来看,政金债券ETF在成交额和换手率均排名前列。

图表29:债券ETF6月成交额TOP5(上)6月日均换手率TOP5(下)

资料来源:Wind,中金公司研究部;数据截至2023年6月30日

2.债券型指数基金:二季度规模小幅增长,长久期利率债指数基金表现优异

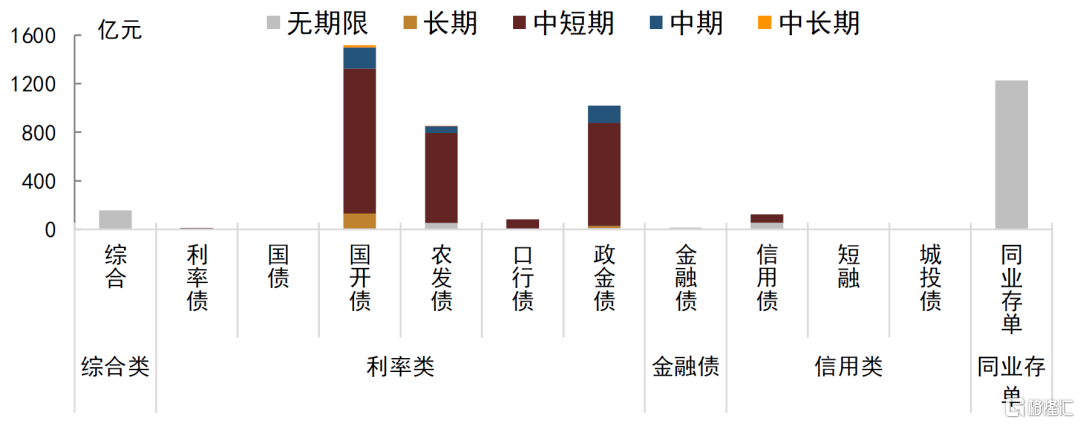

根据Wind数据统计,2023年二季度末债券型指数基金规模约为5014亿元,较一季度末增长15%。与债券ETF类似,债券型指数基金规模在经历了一季度的大幅回落后,亦在二季度迎来了增长,不过增速明显不及债券ETF,且二季度末的规模仍然略低于2022年末水平。分品种来看,债券指数型基金以政金债型指数基金和同业存单型指数基金为主,其中国开债型指数基金最多,同业存单型次之,但二者在年中的规模仍低于2022年末,不过政金债型、农发债型和口行债型的规模已反弹至2022年末水平上方。此外,信用债指数型基金规模在一、二季度均取得正增长,但二季度增速(12%)大幅低于信用债ETF的55%。分期限来看,截至二季度末,债券指数型基金的久期依然以中短期为主,长期和中长期占比大多不及20%。

图表30:债券型指数基金规模变化(左);分类型债券指数基金规模(右)

资料来源:Wind,中金公司研究部;数据截至2023年6月30日

图表31:截至二季度末,债券指数型基金的久期依然以中短期为主

资料来源:Wind,中金公司研究部;数据截至2023年6月30日

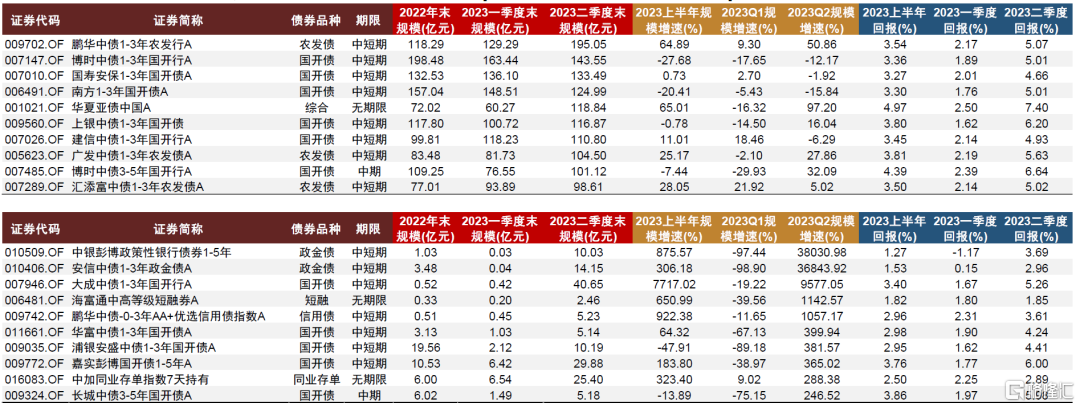

具体来看,根据二季度末的基金规模进行排序,规模最大的10只基金中有9只跟踪政金债指数,其中跟踪国开债指数的基金最多,共6只,其余3只基金跟踪农发债指数。而若根据二季度规模增速排序,增速最高的10只基金仍然以政金债型为主,此外也包括信用类的基金。值得注意的是,高增速基金的规模较小,多在15亿元以下,且多在一季度经历了规模的断崖式下行,例如中银彭博1-5年政金债(010509.OF)和安信中债1-3年政金债(010406.OF),一季度的规模分别大幅下降了97%和99%。

图表32:截至二季度末,债券型指数基金规模Top10(上)和规模增速Top10(下)

资料来源:Wind,中金公司研究部;数据截至2023年6月30日

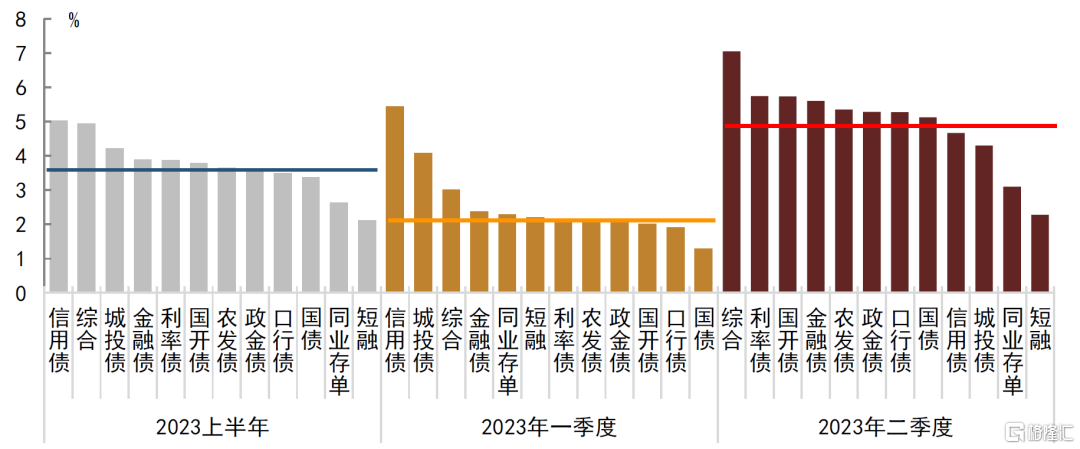

收益率方面,一季度指数型债基的整体平均收益率(按规模加权并进行年化处理,下同)处于2.2%左右的较低水平,其中信用债型基金的表现较好,在5.4%左右,利率型指数基金的年化收益率约为2%。然而,二季度以来,随着现券收益率的持续大幅下行,带动利率债型债券基金明显走强,政金债型和国债型基金回报率普遍超过5%,信用债型基金回报率小幅下行至4.7%,同业存单型基金回报率则从一季度的2.4%小幅升至3.1%。整体来看,上半年信用债基金收益率仍然以5%领先,利率债基回报率在3.9%左右,二者差距已明显缩小。

图表33:不同类型指数型债券基金的加权平均收益率

资料来源:Wind,中金公司研究部;数据截至2023年6月30日,蓝色、橙色和红色横线分别代表各时期指数型债券基金的平均回报率。

此外,分期限来看,在利率持续下行阶段,长久期的利率债基金表现大幅高于中短期基金,例如,长期和中长期国开型指数债基的收益率高达约10%,是中短期同类债基的两倍。

图表34:二季度部分类型指数型债券基金分期限回报率情况

资料来源:Wind,中金公司研究部;数据截至2023年6月30日

具体来看,一季度回报率最高的10只指数型债基中,绝大多数为信用型(8只),且根据剩下的综合型债基(易方达中债新综合)的持仓数据,该基金在一季度的持券亦以信用债为主。不过到了二季度,此前沉寂一时的利率债基开始反攻,二季度回报率的头十把交椅悉数被政金债型指数债基占据,其中又以中长久期的国开债型基金表现最佳。整体而言,对于2023上半年来说,长久期政金债表现整体最好,但信用债型基金仍然保住了第一的位置。

图表35:一季度(上)、二季度(中)和上半年(下)指数型债券基金回报率Top10

资料来源:Wind,中金公司研究部;数据截至2023年6月30日

五、指数基金市场未来展望:债市新趋势

1.未来商业银行资本新规的正式实施,将利好指数基金配置需求

2023年2月18日,中国银保监会会同中国人民银行就《商业银行资本管理办法(征求意见稿)》(以下简称“资本新规”或“征求意见稿”)公开征求意见[2]。修订后的资本新规拟定于2024年1月1日正式实施。

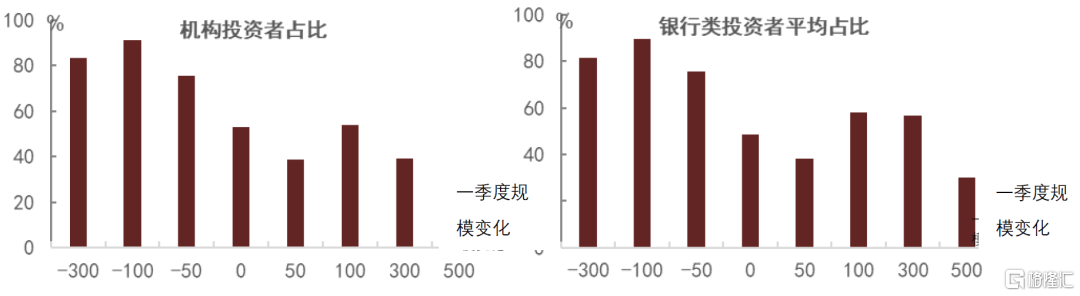

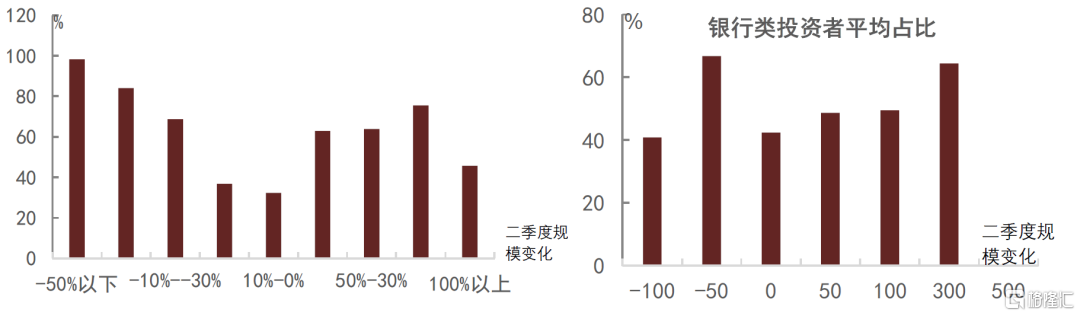

资本新规首次明确资产管理产品风险加权资产计量规则[3],引导银行落实穿透管理要求。资本新规鼓励银行采用穿透法计量资管产品的风险权重。部分委外单一定制债基可满足穿透条件,货基和非定制债基受制于信息披露及公平对待投资者等要求难以完全穿透至底层资产。如果不能使用穿透法,则需要用授权基础法或者1250%的风险权重计量风险加权资产,因此新规正式实施后可能会提高银行自营持有的货币基金的资本要求。受此影响,部分担心风险资本计提提升的银行开始赎回货币基金。近期,中金研究观察到部分银行自营已经开始赎回货基。从一季度末的规模数据来看,一季度规模下降比较大的机构,呈现机构投资者占比较高、银行类投资者占比较高的特点。而一季度规模上升比较多的机构,呈现个人投资者占比较高的特点。二季度来看,仍然是机构投资者占比高的基金规模下降更大。

图表36:一季度规模下降/上升不同程度的货币基金平均机构投资者占比(左);银行投资者占比(右)

资料来源:Wind,中金公司研究部;数据截至2023年3月31日

图表37:二季度规模下降/上升不同程度的货币基金平均机构投资者占比(左);银行投资者占比(右)

资料来源:Wind,中金公司研究部;数据截至2023年6月30日

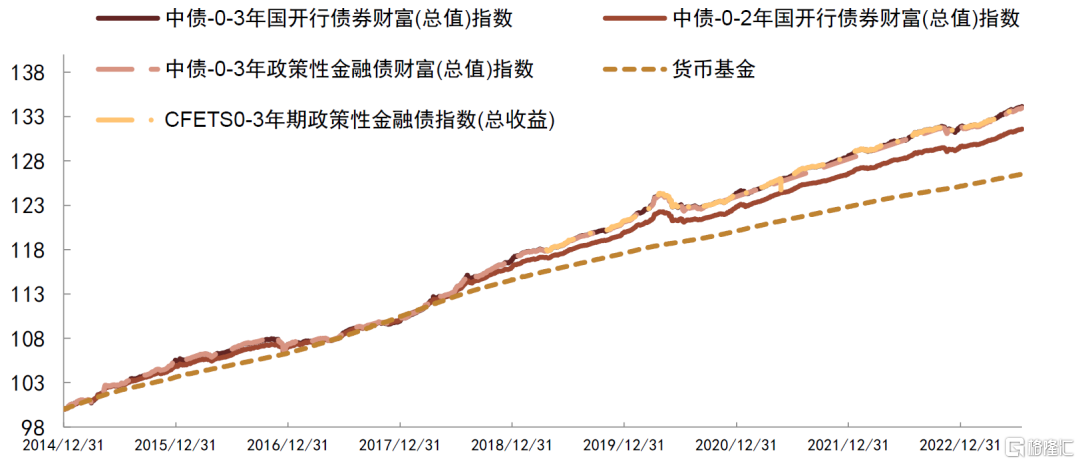

对于利率债指数基金,由于底层资产透明度高、底层资产风险权重为0,因此对于银行资本新规下的资本要求而言,资本风险权重在满足一定条件[4]下可以为0。同时,久期较短的利率指数基金的风险收益比也非常接近货币基金,可以成为货币基金的较好的替代品。

图表38:0-3和0-2利率指数来看,其表现与货币基金表现较为接近

资料来源:Wind,中金公司研究部

2.融资融券业务范围调整,利好交易所资金对债券ETF的配置需求

4月10日,沪深交易所主板注册制首批企业上市,全面注册制改革正式落地。本次改革中对融资融券业务也进行了调整,包括:优化投资者融券卖出所得价款的投资范围,在原有可投资品种基础上增加债券ETF(跟踪指数成分债券含可转换公司债券的除外)。融资融券业务的调整,大大提高了市场的定价效率。以前融券卖出的资金只能买货币ETF,投资范围拓宽后,有利于进一步吸引资金流入债券ETF,提高其流动性。从规模来看,债券ETF的整体市场规模稳步上升。

图表39:ETF整体市场规模和成交量变化

资料来源:Wind,中金公司研究部

3.公募基金降费,或进一步促进被动型基金的发展

年中以来,公募基金的降费改革拉开序幕,管理费及托管费率下降、交易佣金费率下降或将成为行业趋势。由此,相关费用的下降可能会使得主动型管理基金的相关费用支出减少,相应的管理费中向顾问和渠道分成的费用也会减少。因此,相对利好被动型低管理成本的基金的发展。参考美国经验,2016年4月美国颁布的信托法案(Fiduciary Duty)进一步促进了资金向被动型基金流动,因为该法案要求经纪人或顾问不能收取过高或不合理的佣金,也不能因为推荐产品而获得奖励。这鼓励了经纪人或顾问推荐收费更低、更透明的跟踪指数的被动型基金。

[1]为了可比,中金研究用被动指数基金构建了一些组合,使得它跟主动的中长期债基从久期风险和信用风险的角度实现可比。

[2]http://www.scio.gov.cn/xwfbh/jjxwfyr/wz/document/1736614/1736614.htm

[3] 商业银行投资资管产品的风险计量具体需要参考的是以下4个文件:

附件12:资产管理产品风险加权资产计量规则:针对纳入银行账簿的资产管理产品可使用三种不同的计量方法。

附件13:账簿划分和名词解释:该附件主要用于划分银行账簿和交易账簿,资产管理产品计入不同的账簿,两者的计量规则不同。

附件11:资产证券化风险加权资产计量规则:穿透法中如果涉及资产证券化风险暴露,使用附件11的计量规则。

附件14:市场风险标准法计量规则:主要用于两种场景,一是计算交易账簿资产管理产品的市场风险资本,二是在穿透法中如果涉及外汇和商品风险暴露,使用附件14的计量规则。

[4] 需要满足的条件如下:

(1)资产管理产品的跟踪误差绝对值小于1%(不计佣金和手续费);

(2)银行应至少每年评估一次跟踪误差。

注:本文摘自中金研究2023年7月28日已经发布的《中金固收新趋势系列——债券被动指数基金正当其时》,分析师:韦璐璐S0080519080001;薛丰昀 S0080122090046;祁亦玮S0080122080199;陈健恒 S0080511030011

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)