本文來自格隆匯專欄:中金研究;作者:楊冰 羅凡 陳健恒

到6月29日,轉債指數在本月升幅回到了0.61%。對多數轉債投資者而言,當月收穫不大(轉債基金平均表現與此相仿),或者説更直觀的感受是:曾有獲利,卻在月末快速回吐。但站在這個看似“原地踏步”的月末,我們需要提醒投資者的,是有不少數據發生了實質的變化。相應地對策,也應有所改變。

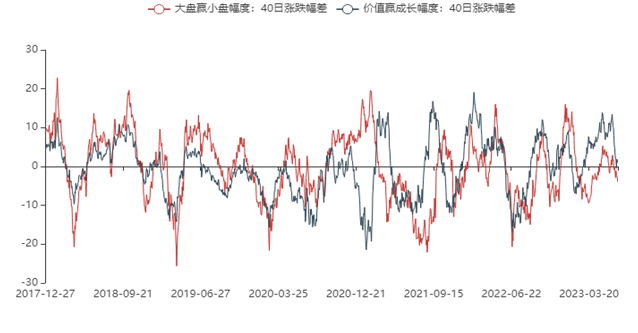

一、風格分化的觸頂回落。在上個月末,價值風格相對成長仍佔盡優勢,40個交易日累計下來,國證價值在5月末跑贏了國證成長11.25%(這個數字在6月8日達到13.43%)。但到當下,這個指標觸頂回落,已近零軸。我們在《固收+與風格輪動:規律、策略與Python實現》中介紹過這個指標的意義,至少對於轉債投資者而言,在下個月我們需要更關注來自成長類品種的機會。

圖表1:市場風格偏移情況(單位:%)

資料來源:Wind,中金公司研究部

事實上,轉債的價格中位數角度看,也需要注意這一傾向。今年整體上成長類(類別按照Wind規模風格類型字段劃分)轉債價格中位數在向價值類靠近,整體位於2020年以來的低位水平。即便我們並不建議從所謂“均值回覆”的角度看,這也意味着這類品種的機會(空間)在增多。

圖表2:轉債價格中位數:成長—價值(10日滾動平均,單位:元)

資料來源:Wind,中金公司研究部

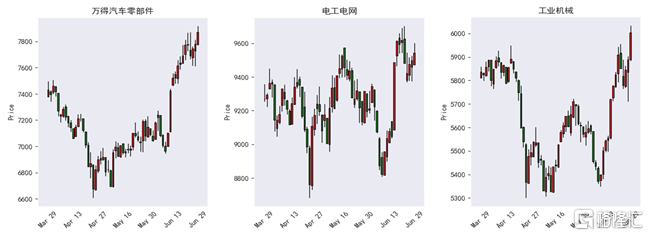

但即便在偏成長風格的內部,板塊之間的交替也值得注意。尤其對於轉債投資者而言,高昂的估值意味着高昂的等待成本,我們並不能和股票投資者站在同一起跑線。以Easyball + 動量類策略為例,近期更多來自汽車零部件、工業機械及電工電網等行業的品種進入視野。

圖表3:Wind主題行業指數:汽車零部件、電工電網、工業機械

資料來源:Wind,中金公司研究部

二、彈性的觸底反彈。這也是我們在下半年展望中提及的一個核心問題:波動率在大幅下滑後,能否恢復。近期來看,波動率的恢復至少在過去1~2個月的時間裏成為了現實情況。這一點對轉債投資者來説意義要比對股票投資者更大,因為這意味着轉債的gamma——即理論中的“進可攻退可守”——開始有發揮的餘地。整體上看,雖然尚未完全根治,但至少比較大幅度地改善了正股波動率與轉債隱含波動率之間的“倒掛”。對轉債而言,意味着對波動更為敏感的中等價位品種(例如當下120元附件,以及可能接近130元但尚未觸及贖回線的品種),可操作性面臨提升。

圖表4:正股波動與隱含波動率對比(單位:%)

資料來源:Wind,中金公司研究部

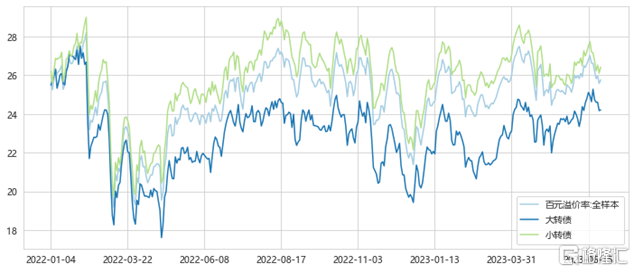

三、估值的存在感降低。近兩個月看,百元溢價率整體波動不大,我們路演中也發現,投資者對估值這個因素的考慮也逐漸淡化。但投資者應當注意,轉債估值這半年以來的波瀾不驚,背後有債券市場的強勁表現作為支撐。未來一段時間,轉債投資者仍需關注流動性方面的風險。

圖表5:百元溢價率變動(單位:%)

資料來源:Wind,中金公司研究部

圖表6:T合約近期走勢

資料來源:Wind,中金公司研究部

在此我們也對月度十大轉債進行調整。上個月十大轉債(數據截至6月29日)絕對回報1.16%,小幅跑贏轉債指數0.55%。獲利較高的包括已兩個月的艾迪轉債、宏豐轉債、多倫轉債以及G三峽EB2,我們儘可能保留這些創造盈利的品種。未能獲利的品種中,百暢仍處在性價比較高的狀態中,我們也繼續保留。根據前述思路,我們儘可能通過一些中低價位的品種去捕捉成長型品種回暖的機會,在市場波動回暖的情況下,我們也稍加考慮130元附近的品種以博弈彈性擴張。此外,投資者也應注意,五月沒有轉債發行,導致本月轉債新券上市較少,這個問題會在下個月緩解,因此暫時感受到“擇券荒”的投資者也可以不急於更替。

本期我們的選擇包括:宏豐轉債、G三峽EB2、百暢轉債(均為前期選擇)、晶能轉債、愛迪轉債、亞科轉債、優彩轉債、冠宇轉債、泰福轉債以及京源轉債。

風險

轉債估值超預期調整,股市波動超預期,債市出現較大回調。

注:本文摘自中金2023年6月30日已經發布的《“原地踏步”背後的流動及7月十大轉債》,分析師:楊冰S0080515120002;SFC CE Ref: BOM868、羅凡S0080522070003、陳健恒S0080511030011;SFC CE Ref: BBM220

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)