本文來自格隆匯專欄:靳毅,作者:靳毅團隊

核心觀點

與2022年中期“資產荒”時期相比,當下債市信用利差雖不可謂高,但也稱不上“非常低”。經測算,2022年中期的信用利差壓縮由中票自身收益率的下行所主導。而今年2月份以來的信用利差走勢,則主要受國開債利率走勢主導,而被動壓縮或是走擴。1)如何解釋2023年信用利差中樞高於2022年中期?我們認為原因有二:①以理財產品為代表的信用債需求或許相較於供給下降更快;②槓桿行情不足以抵消需求端的下降。2)如何解釋2023年5-6月份信用利差較2-3月份時期更高?我們認為,造成這個現象的原因是5月份,市場對降息存在一定預期,期間久期策略關注度有所抬升。在此格局下,國開債利率的下行速度顯著快於信用債收益率壓降,因而使得信用利差被動走擴。綜合來看,我們認為短期內,利率債的交易或將趨於“冷靜”,利率調整格局下,或將帶動信用利差被動收窄;中長期來看,下半年理財擴張或將帶來信用市場需求增強。

1、“資產荒”下的信用利差

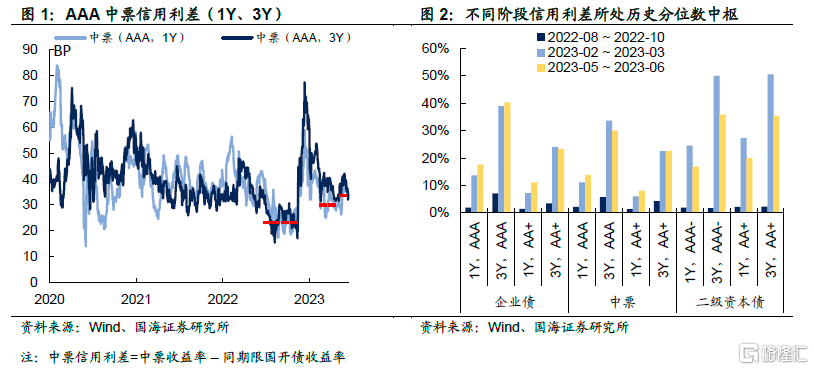

經歷了年初以來的“資產荒”行情後,目前債市信用利差仍在歷史較低分位處運行。以中票為例,截至2023年6月16日,1Y、3Y的AAA級中票利差分別錄34.86BP和34.08BP處於歷史16%和22%分位水平。

然而,本輪“資產荒”行情中信用利差壓縮乏力現象顯著。債市信用利差雖不可謂高,但也稱不上非常低。2022年中期也曾出現過一輪債市“資產荒”行情,目前債市信用利差與當時不可同日而語。甚至5-6月份1年期普信債信用利差,較今年2-3月份時期略有抬升。

針對信用利差下行受阻的現象,存在兩大疑問:①在理財“贖回潮”企穩後,以理財產品為代表的機構風險偏好下降,配置券種久期下降,理論上應該更有利於短期險信用債利差壓縮;②今年以來,債市槓桿始終保持在較高水平運行,槓桿套息格局下同樣也理應更有利於信用利差的壓縮。本期報吿我們嘗試來對以上兩個問題進行簡要解答。

2、如何解釋當下的利差水平?

在回答上述2大問題之前,我們首先需要回答,去年以來,資產荒行情下,引領信用利差壓縮或走擴的主導因素是什麼?理論上,信用利差的收縮可能由兩方面因素共同推動:①同期限國開債利率上行,使得信用利差被動收縮;②信用債收益率下行,使得信用利差主動收縮。我們以2022年初為比較基準,1年期中票為參照對象,將信用利差的變動拆分成中票自身收益率變動,和國開債收益率變動。結果顯示2022年中期的信用利差壓縮由中票自身收益率的下行所主導。而今年2月份以來的信用利差走勢,則主要受國開債利率走勢主導,先被動壓縮再被動走擴。

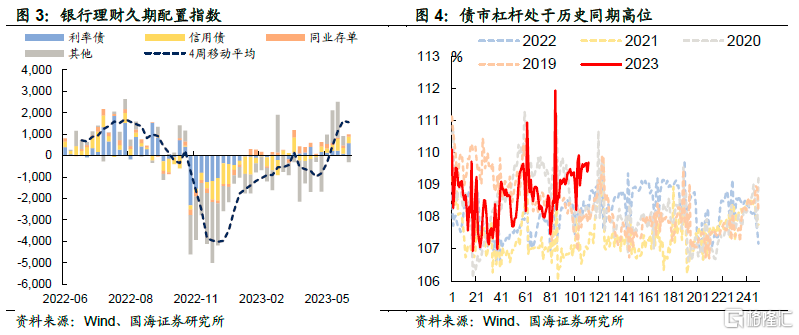

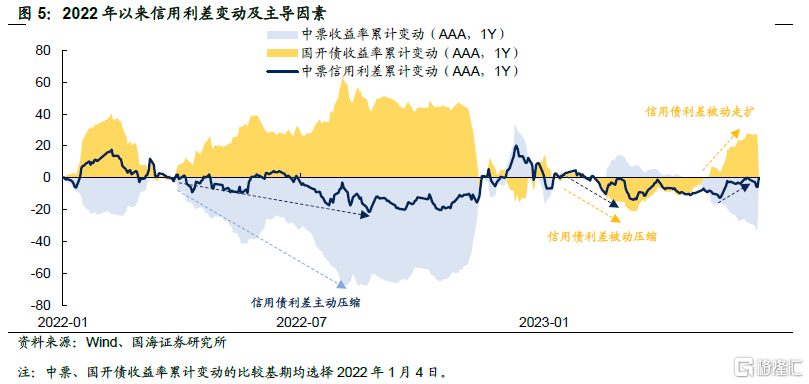

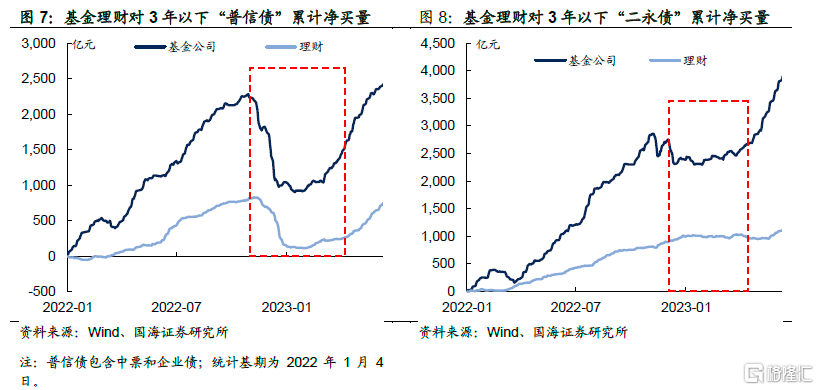

顯然,信用利差的主導因素在去年和今年兩輪不同的“資產荒”行情下發生了改變,而這背後或許意味着,信用市場的供需格局出現了變化,順着這個思路,我們嘗試回答:①為什麼今年信用利差中樞高於2022年中期?我們認為造成這個現象的主要原因或許有二:1)信用債需求或許相較於供給下降更快。由於信用債市場的主要定價方為公募基金和理財產品,通過比較機構和信用債存量規模變化,可以大概比較市場供需力量的變化。需求方面,在公募基金中,我們主要比較中長期純債基金、短債基金以及貨幣基金的規模變化;理財產品中,根據2022年理財年度報吿,所有理財資產中,約63.7%投資於債券和同業存單,因而我們僅比較該部分增長。供給方面,我們比較3年以內,AA+及以上同業存單、短融、中票、企業債和二永債的規模變動情況。結果顯示,理財產品在經歷了2022年11月贖回潮後的規模下降,使得機構總需求較2022年6月30日出現顯著下行,而同期信用供給則與去年6月基本持平。

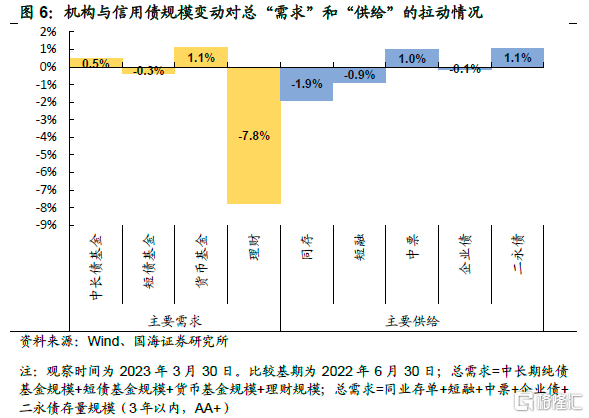

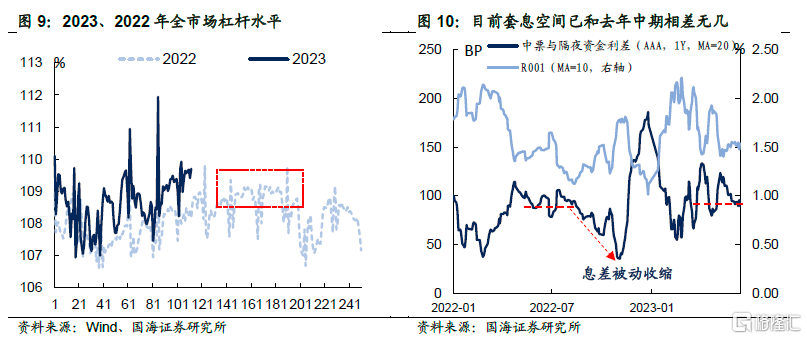

從細分結構來看,在經歷了2022年11月“贖回潮”後,今年1季度,公募基金以及理財,對3年以內的“普信債”和“二永債”的增持出現短暫“停滯”。並且,目前仍未回到2022年的潛在增持趨勢中,或許意味着本輪“資產荒”行情中,信用債主要定價方的需求,相較2022年中期依然偏弱。 2)槓桿行情不足以抵消需求下降。今年以來的高槓杆行情,似乎並不足以抵消規模下降的效應。正如上文所分析,截至2023年3月,純債基、貨基以及理財中的債券投資部分總計縮量6.6%。今年2-3月份時期,全市場槓桿中樞為108.3%,略低於2022年8月份時期的108.8%。而即便是今年5-6月份時期,全市場槓桿中樞 109.2%,也僅高出去年8月份0.4個百分點左右。

2)槓桿行情不足以抵消需求下降。今年以來的高槓杆行情,似乎並不足以抵消規模下降的效應。正如上文所分析,截至2023年3月,純債基、貨基以及理財中的債券投資部分總計縮量6.6%。今年2-3月份時期,全市場槓桿中樞為108.3%,略低於2022年8月份時期的108.8%。而即便是今年5-6月份時期,全市場槓桿中樞 109.2%,也僅高出去年8月份0.4個百分點左右。

除此之外,目前的票息水平或許很難讓機構繼續通過加槓桿來壓底信用債收益率。如果用1年期中票收益率和R001利差來表徵,套息空間的話,目前市場息差水平和去年中期“資產荒”水平相近,而去年8月-11月份的息差壓縮主要由R001的抬升帶來,或許意味着,單靠機構加槓桿也很難進一步壓降信用債收益率。

② 對於短期限信用債而言,為什麼2023年5-6月份信用利差較2-3月份時期更高?根據我們的測算,5月中旬以來,信用利差在國開債利率大幅下行的帶動下而被動走擴。

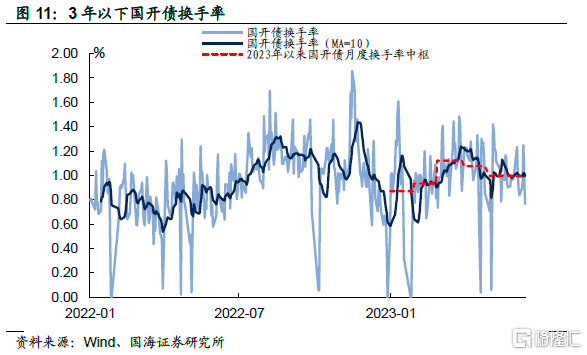

我們認為,造成這個現象背後的原因在於,今年3月份開始,利率債市場開啟了一輪“牛市”行情,至5月份,市場對降息又存在一定預期,期間久期策略關注度有所抬升,這一點從短端國開債換手率上也能察覺端倪。在此格局下,國開債利率的下行速度顯著快於信用債收益率壓降,因而使得信用利差被動走擴。

3、信用利差還能繼續壓縮嗎?

綜合來看,本輪“資產荒”下,信用利差不高,但也難言“低”的格局由需求偏弱和國開債利率下行過快共同導致。我們認為:

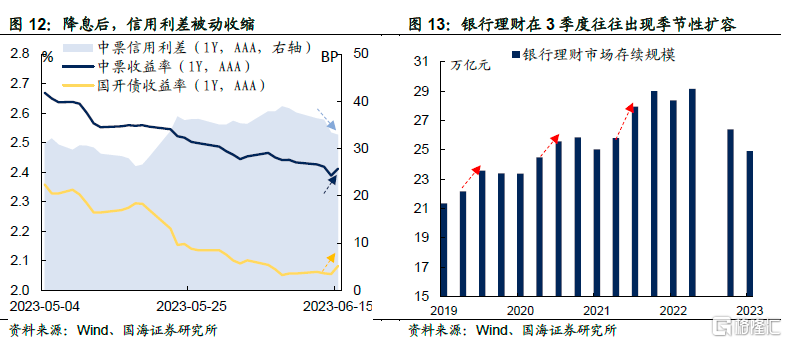

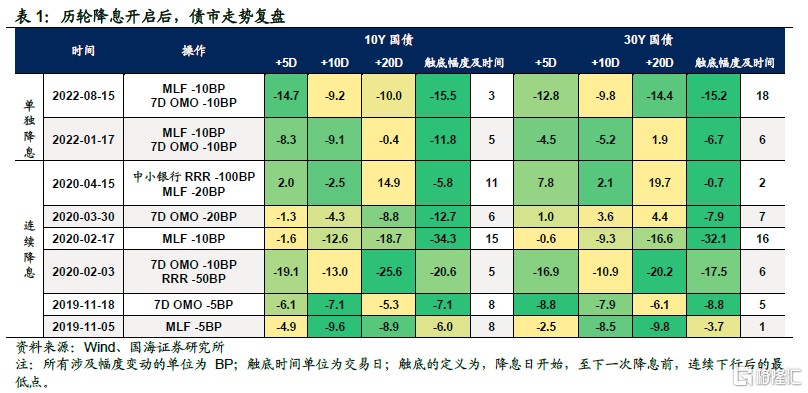

1)短期內,利率債的交易或將趨於“冷靜”,利率調整格局下,或將帶動信用利差被動收窄。歷史上來看,降息落地後,若非有較強的連續降息預期,利率債行情或許在2周內就基本演繹完畢,超長債的行情可能有些許滯後,但也基本不會超過1個月。從本週演繹情況來看,利率回調或許已經初見端倪,從而帶動信用利差被動收縮。

2)中長期來看,下半年理財擴張或將帶來信用市場需求增強。我們在《存款“降息”帶來什麼機會》中曾經分析過,存款利率調降,疊加上半年“開門紅”結束後,資金重新出表,有利於理財擴張,歷史上來看,3季度開始,往往是理財擴張高峯期,從而增加短端信用債的需求。

風險提示:需要警惕流動性的“退潮”;歷史數據不能完全作為未來市場走勢參考;模型測算可能存在誤差。

注:本文來自國海證券股份有限公司2023年06月19日發佈的《選久期還是票息——機構行為周觀察》,報吿分析師:靳毅 SAC編號:S0350517100001;周子凡 SAC編號:S0350121010075