本文来自格隆汇专栏:靳毅,作者:靳毅团队

核心观点

与2022年中期“资产荒”时期相比,当下债市信用利差虽不可谓高,但也称不上“非常低”。经测算,2022年中期的信用利差压缩由中票自身收益率的下行所主导。而今年2月份以来的信用利差走势,则主要受国开债利率走势主导,而被动压缩或是走扩。1)如何解释2023年信用利差中枢高于2022年中期?我们认为原因有二:①以理财产品为代表的信用债需求或许相较于供给下降更快;②杠杆行情不足以抵消需求端的下降。2)如何解释2023年5-6月份信用利差较2-3月份时期更高?我们认为,造成这个现象的原因是5月份,市场对降息存在一定预期,期间久期策略关注度有所抬升。在此格局下,国开债利率的下行速度显著快于信用债收益率压降,因而使得信用利差被动走扩。综合来看,我们认为短期内,利率债的交易或将趋于“冷静”,利率调整格局下,或将带动信用利差被动收窄;中长期来看,下半年理财扩张或将带来信用市场需求增强。

1、“资产荒”下的信用利差

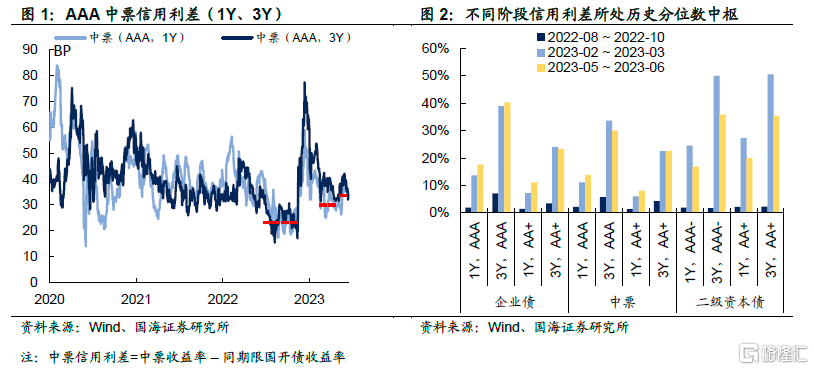

经历了年初以来的“资产荒”行情后,目前债市信用利差仍在历史较低分位处运行。以中票为例,截至2023年6月16日,1Y、3Y的AAA级中票利差分别录34.86BP和34.08BP处于历史16%和22%分位水平。

然而,本轮“资产荒”行情中信用利差压缩乏力现象显著。债市信用利差虽不可谓高,但也称不上非常低。2022年中期也曾出现过一轮债市“资产荒”行情,目前债市信用利差与当时不可同日而语。甚至5-6月份1年期普信债信用利差,较今年2-3月份时期略有抬升。

针对信用利差下行受阻的现象,存在两大疑问:①在理财“赎回潮”企稳后,以理财产品为代表的机构风险偏好下降,配置券种久期下降,理论上应该更有利于短期险信用债利差压缩;②今年以来,债市杠杆始终保持在较高水平运行,杠杆套息格局下同样也理应更有利于信用利差的压缩。本期报吿我们尝试来对以上两个问题进行简要解答。

2、如何解释当下的利差水平?

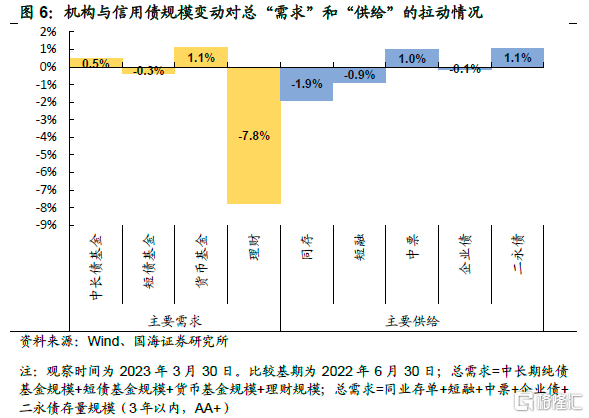

在回答上述2大问题之前,我们首先需要回答,去年以来,资产荒行情下,引领信用利差压缩或走扩的主导因素是什么?理论上,信用利差的收缩可能由两方面因素共同推动:①同期限国开债利率上行,使得信用利差被动收缩;②信用债收益率下行,使得信用利差主动收缩。我们以2022年初为比较基准,1年期中票为参照对象,将信用利差的变动拆分成中票自身收益率变动,和国开债收益率变动。结果显示2022年中期的信用利差压缩由中票自身收益率的下行所主导。而今年2月份以来的信用利差走势,则主要受国开债利率走势主导,先被动压缩再被动走扩。

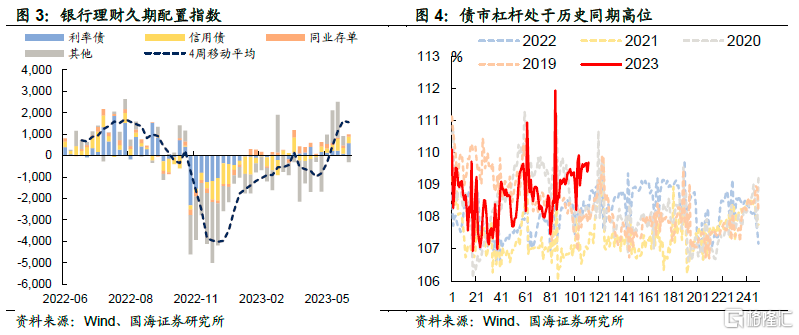

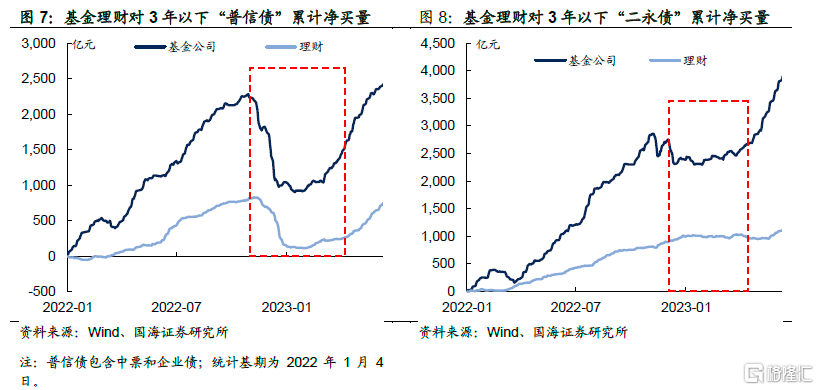

显然,信用利差的主导因素在去年和今年两轮不同的“资产荒”行情下发生了改变,而这背后或许意味着,信用市场的供需格局出现了变化,顺着这个思路,我们尝试回答:①为什么今年信用利差中枢高于2022年中期?我们认为造成这个现象的主要原因或许有二:1)信用债需求或许相较于供给下降更快。由于信用债市场的主要定价方为公募基金和理财产品,通过比较机构和信用债存量规模变化,可以大概比较市场供需力量的变化。需求方面,在公募基金中,我们主要比较中长期纯债基金、短债基金以及货币基金的规模变化;理财产品中,根据2022年理财年度报吿,所有理财资产中,约63.7%投资于债券和同业存单,因而我们仅比较该部分增长。供给方面,我们比较3年以内,AA+及以上同业存单、短融、中票、企业债和二永债的规模变动情况。结果显示,理财产品在经历了2022年11月赎回潮后的规模下降,使得机构总需求较2022年6月30日出现显著下行,而同期信用供给则与去年6月基本持平。

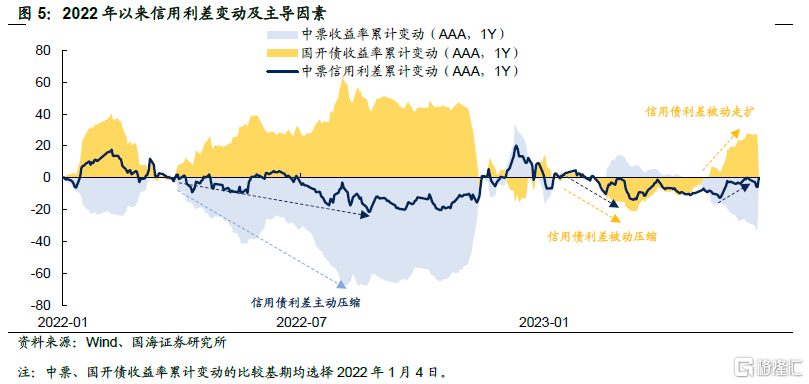

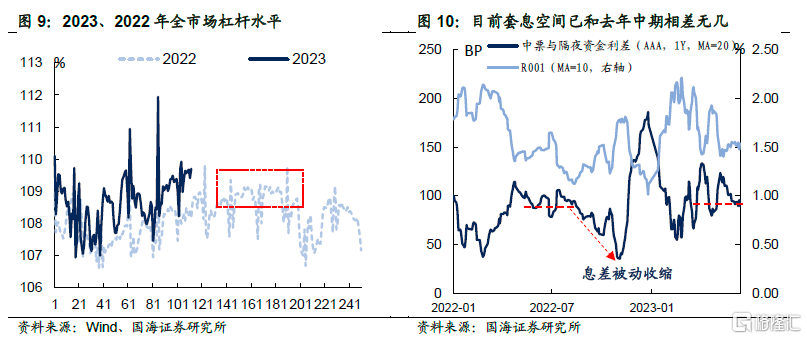

从细分结构来看,在经历了2022年11月“赎回潮”后,今年1季度,公募基金以及理财,对3年以内的“普信债”和“二永债”的增持出现短暂“停滞”。并且,目前仍未回到2022年的潜在增持趋势中,或许意味着本轮“资产荒”行情中,信用债主要定价方的需求,相较2022年中期依然偏弱。 2)杠杆行情不足以抵消需求下降。今年以来的高杠杆行情,似乎并不足以抵消规模下降的效应。正如上文所分析,截至2023年3月,纯债基、货基以及理财中的债券投资部分总计缩量6.6%。今年2-3月份时期,全市场杠杆中枢为108.3%,略低于2022年8月份时期的108.8%。而即便是今年5-6月份时期,全市场杠杆中枢 109.2%,也仅高出去年8月份0.4个百分点左右。

2)杠杆行情不足以抵消需求下降。今年以来的高杠杆行情,似乎并不足以抵消规模下降的效应。正如上文所分析,截至2023年3月,纯债基、货基以及理财中的债券投资部分总计缩量6.6%。今年2-3月份时期,全市场杠杆中枢为108.3%,略低于2022年8月份时期的108.8%。而即便是今年5-6月份时期,全市场杠杆中枢 109.2%,也仅高出去年8月份0.4个百分点左右。

除此之外,目前的票息水平或许很难让机构继续通过加杠杆来压底信用债收益率。如果用1年期中票收益率和R001利差来表征,套息空间的话,目前市场息差水平和去年中期“资产荒”水平相近,而去年8月-11月份的息差压缩主要由R001的抬升带来,或许意味着,单靠机构加杠杆也很难进一步压降信用债收益率。

② 对于短期限信用债而言,为什么2023年5-6月份信用利差较2-3月份时期更高?根据我们的测算,5月中旬以来,信用利差在国开债利率大幅下行的带动下而被动走扩。

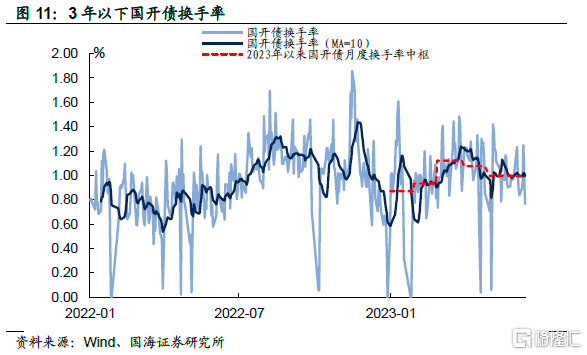

我们认为,造成这个现象背后的原因在于,今年3月份开始,利率债市场开启了一轮“牛市”行情,至5月份,市场对降息又存在一定预期,期间久期策略关注度有所抬升,这一点从短端国开债换手率上也能察觉端倪。在此格局下,国开债利率的下行速度显著快于信用债收益率压降,因而使得信用利差被动走扩。

3、信用利差还能继续压缩吗?

综合来看,本轮“资产荒”下,信用利差不高,但也难言“低”的格局由需求偏弱和国开债利率下行过快共同导致。我们认为:

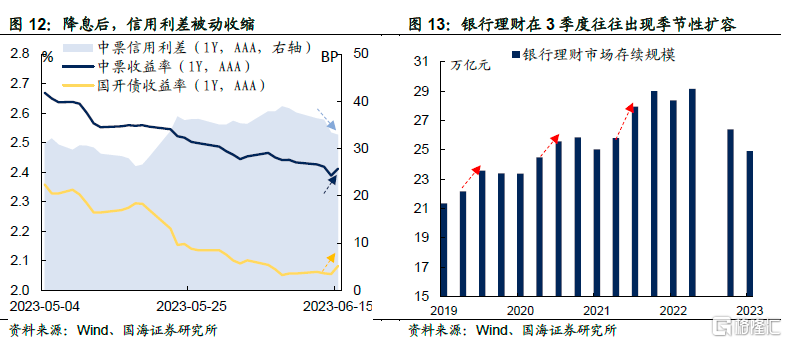

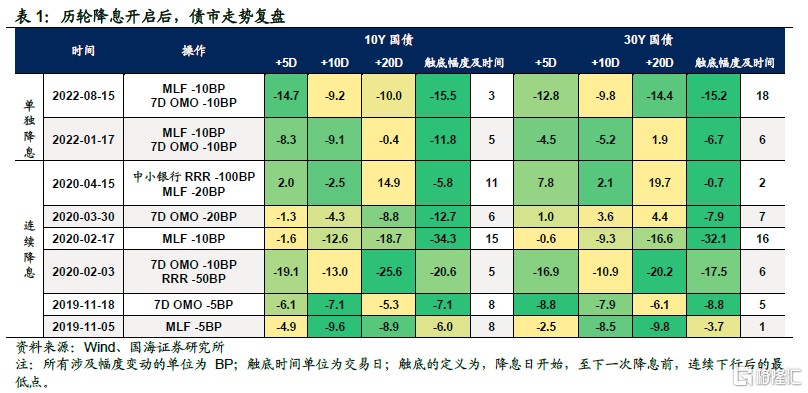

1)短期内,利率债的交易或将趋于“冷静”,利率调整格局下,或将带动信用利差被动收窄。历史上来看,降息落地后,若非有较强的连续降息预期,利率债行情或许在2周内就基本演绎完毕,超长债的行情可能有些许滞后,但也基本不会超过1个月。从本周演绎情况来看,利率回调或许已经初见端倪,从而带动信用利差被动收缩。

2)中长期来看,下半年理财扩张或将带来信用市场需求增强。我们在《存款“降息”带来什么机会》中曾经分析过,存款利率调降,叠加上半年“开门红”结束后,资金重新出表,有利于理财扩张,历史上来看,3季度开始,往往是理财扩张高峰期,从而增加短端信用债的需求。

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差。

注:本文来自国海证券股份有限公司2023年06月19日发布的《选久期还是票息——机构行为周观察》,报吿分析师:靳毅 SAC编号:S0350517100001;周子凡 SAC编号:S0350121010075

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)