本文來自格隆匯專欄:中金研究 作者:吳其坤 趙欣悦等

伴隨2022年末疫情防控政策優化調整,今年以來機場板塊基本面出現快速復甦,但年初至今機場板塊整體下滑15%,中金研究認為板塊跑輸大盤並非在於基本面恢復節奏不及預期,站在當前時點,部分個股已具備配置價值,2H23客單價提升以及免税合約潛在變化預期有望成為催化劑。

摘要

量上,預計2024年行業國際線恢復至2019的90%以上:供給層面,中金研究認為海外機場地面服務不足及航權談判為當前制約供給快速修復的主因,預計2024年基本修復。需求層面,中金研究估計當前客座率低受海外安全輿情問題、簽證辦理、團隊遊未完全放開影響等擾動,預計國際線客座率將逐步提升,於2024年基本回歸至疫情前水平。

價上,2H23客單表現有望超疫情前,長期受益品類改善。中金研究認為恢復初期機場免税客單表現受到門店開業進程、貨品調配以及客羣結構變化的影響,客單或呈逐步上升趨勢,2H23客單表現更值得關注;中長期看,奢侈品引入帶來的品類結構改善,免税商實力的提升及產品本身的提價將帶動客單進一步提升。

合約變更,渠道格局分散下扣點下行成趨勢,逐步轉向和免税商共贏。中金研究認為國際線恢復後,國際樞紐機場天然彙集大量的高消費力客流,仍為免税商的兵家必爭之地。但渠道格局變更下免税商或對不同渠道依照利潤率、客户情況採取不同的定價及配貨策略,機場免税經營或逐步由單純收租轉向合作共贏。

考慮資本開支、新機場分流及關聯交易的潛在影響。資本開支上,由近及遠,建議關注白雲三期、深圳機場新跑道及浦東機場四期工程;預計相較大興對於首都的分流,廣州新機場、上海三機場的分流影響或相對較小;關聯交易方面建議關注首都機場下半年特許經營委託協議簽訂。

風險

國際客流恢復不及預期;免税銷售額增長不及預期;免税合約不及預期;關聯交易成本高於預期;資本開支進程快於預期。

正文

板塊基本面復甦但股價年初至今表現疲弱,中金研究認為部分個股已具備配置價值

板塊基本面復甦但股價年初至今表現疲弱,中金研究認為部分個股已具備配置價值。伴隨2022年末疫情防控政策優化調整,今年以來機場板塊基本面出現快速復甦,2023年4月主要上市機場國內、國際線旅客吞吐量分別恢復至2019的91%、30%(vs 2022年末30%、6%)。但年初至今(截至6月9日)看,機場板塊整體下滑15%,交運板塊及滬深大盤分別下滑4%、1%,中金研究認為板塊跑輸並非在於基本面恢復節奏不及預期,主要由於1)免税量、價修復並非一蹴而就,預計主要國際樞紐機場仍需以2024年業績作為估值基準年份;2)部分免税渠道量升價跌的表現引起市場對於居民消費力的擔憂,A股市場主要免税標的股價亦大幅回調;3)2022年末部分機場股價中包含了事件性利好的預期。站在當前時點,中金研究認為部分個股已具備配置價值,2H23客單價提升以及免税合約潛在變化預期有望成為催化劑。

圖表:上市機場國內客流恢復情況

資料來源:公司公吿,中金公司研究部

圖表:上市機場國際地區客流恢復情況

資料來源:公司公吿,中金公司研究部

圖表:交運板塊股價表現對比

注:年初至今截至6月9日 資料來源:Wind,中金公司研究部

免税仍為核心投資維度,關注三方面催化

國際線客流量:預計2024年基本恢復至疫情前水平

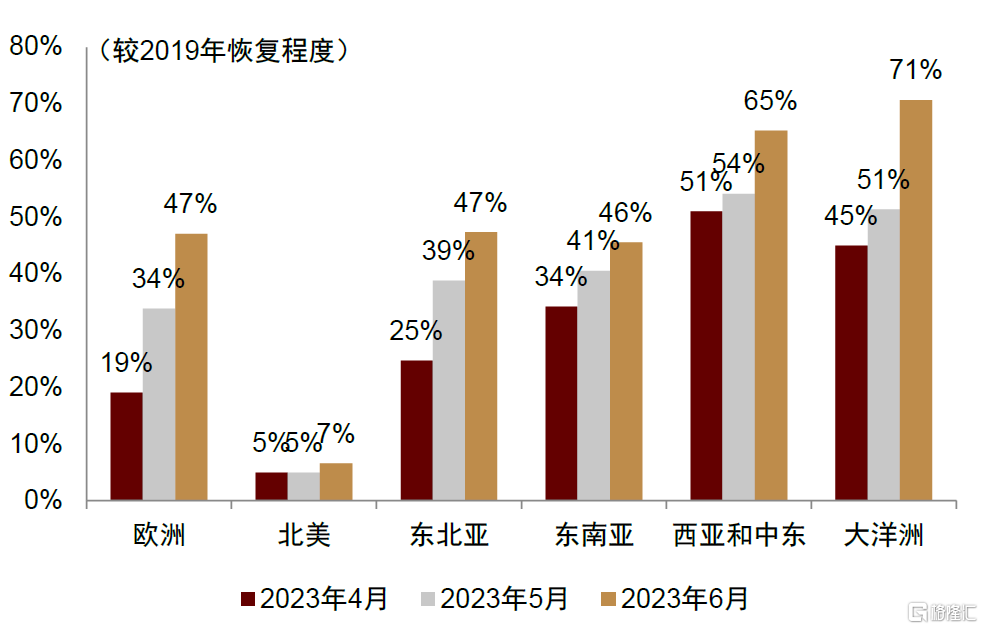

預計2023、2024年行業國際線分別恢復至2019的40%、90%以上:供給層面,根據航班管家數據,2023年5月末民航國際及地區線航班量供給恢復至2019年同期的40%(vs年初為8%),平均每月恢復6個百分點,中金研究認為海外機場地面服務不足及航權談判仍為制約供給快速修復的主因,參考海外復甦節奏及航司判斷,預計2023年暑運國際地區線航班量或恢復至2019年同期50%以上,10月末換季至年末則恢復至80%以上,明年則基本修復。需求層面,主要航司國際地區線客座率自年初以來維持於70%左右,較疫情前水平低13個百分點,中金研究估計主要受東南亞安全輿情問題、簽證辦理流程慢/價格昂貴/條件提升、團隊遊未完全放開影響等擾動,預計國際線客座率將逐步提升,於2024年基本回歸至疫情前水平。

圖表:國際地區線航班量恢復情況

資料來源:航班管家,中金公司研究部

圖表:分地區航班恢復進程

資料來源:各航司月度排班計劃表,中金公司研究部

圖表:主要上市航司國際地區線供需恢復情況

資料來源:公司公吿,中金公司研究部

圖表:海外機場國際線恢復情況

資料來源:各機場官網,CEIC,中金公司研究部

人均消費:短期客單受開業、貨品及客羣影響;長期關注品類結構改善

中金研究認為恢復初期機場免税客單表現受到門店開業進程、貨品調配以及客羣結構變化的影響,客單或逐步上升,2H23客單表現更值得關注;中長期看,機場免税品類結構改善,以及免税商實力的提升,將帶動客單進一步提升。

短期客單受開業、貨品及客羣影響,客單或先升後降

國際線放開後免税店逐步開業,貨品逐漸補足。中金研究認為機場口岸免税店在放開初期門店或呈逐步開業,考慮機場不同航站樓國際線恢復不同、免税商經營成本及品牌門店需一定裝修時間。此外,中金研究觀察到部分暢銷香化品及煙酒存在缺貨現象,或與客流量較低時商品預訂/配送難度加大,以及去年下半年未預訂足量商品相關;同時,中金研究預期部分扣點較高的機場在免税商的分配體系中或相對靠後,主要考慮其門店利潤率低於線上及海南渠道。隨着國際客流恢復,預計上述負面因素將逐步改善。

圖表:4月首都機場入境免税店部分區域仍未開放

資料來源:中金公司研究部

圖表:隨着國際客恢復,日上部分精品門店逐漸開業(5月)

資料來源:中金公司研究部

圖表:浦東機場衞星廳免税店開業,但員工配置較少(4月)

資料來源:中金公司研究部

圖表:5月開始日上免税部分國煙出現缺貨

資料來源:中金公司研究部

圖表:產品比價情況(2023年4月10日當週數據,價格單位:人民幣元)

資料來源:各渠道微信小程序,中金公司研究部

高端客羣先於低端客羣復甦。由於出行(航空、酒店)價格處於高位、簽證辦理難度提升,認為放開初期高消費能力客羣的恢復或快於低消費客羣,帶來恢復過程中人均免税消費金額的結構性提升。參考海外,德里免税店FY22國際客流量恢復至疫情前的35%,人均消費相較FY20財年增長25%(vs 2013至2019年8%的複合增速更為強勁),進店客均消費增長32%,滲透率微降5%,管理層預計隨着經濟客流的恢復,後續客單或有所下行。迪拜免税(經營迪拜國際機場和阿勒馬克圖姆國際機場免税店)2020、2021、2022年客流量分別為2019年的30%、33%、73%,而客單則分別較2019年高15%、45%、17%。

圖表:國際線價格指數仍遠高於2019年水平

注:指數值從2011年開始,並以2011年均值作為基準,基準值為100,價格以客公里收益刻畫資料來源:航指數,中金公司研究部

圖表:2023年5月城市酒店均價較2019年同期升幅

資料來源:Trivago,中金公司研究部

圖表:德里免税人均消費情況變化

注:2022為公司預計情況資料來源:Moodie Davitt,TRbusiness,公司官網,中金公司研究部

圖表:迪拜免税人均消費情況變化

資料來源:Moodie Davitt,TRbusiness,公司官網,中金公司研究部

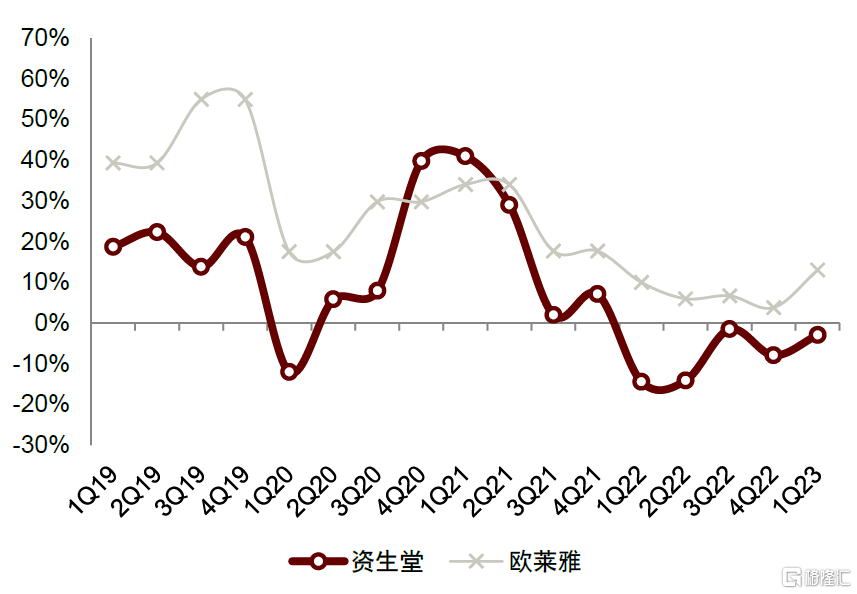

品牌視角看,放開初期中國區消費仍具備韌性;“重線下、控定價”為旅遊零售今年趨勢,機場或從中受益。中金研究統計的香化大牌1Q23收入平均有機同比增長4%,雅詩蘭黛、資生堂、歐萊雅同比分別-8%、+7%、+13%。中國方面,資生堂同比下滑3%、雅詩蘭黛實現微增、SKII及歐萊雅實現增長,其中品牌1月銷售普遍受疫情影響,但2、3月已現較快復甦。旅遊零售渠道內部表現分化:1)韓免因政策調整及中國旅客恢復不及預期出現較大幅度的下滑;2)海南銷售終端表現尚可,但對零售商發貨端表現平穩或下降;3)中國香港/澳門、歐美等隨跨境客流恢復,表現良好。根據各公司管理層業績會表態,“重線下、控定價”為旅遊零售今年趨勢。

圖表:以機場為主的旅遊零售疫情前為多數香化品增長的主要驅動

注:雅詩蘭黛為財年數據資料來源:彭博資訊,Moodie Davitt,中金公司研究部

圖表:香化大牌中國區銷售額同比變化

資料來源:Moodie Davitt,彭博資訊,中金公司研究部

長期看,疫後人均免税消費提升值得期待

精品帶來免税品類結構改善。疫情前國內樞紐機場免税銷售普遍以香化為主導,預期主要樞紐機場精品銷售額比例在中低個位數。2019年首都機場已開始提升精品佔比,2019年初機場T3開設六家精品免税店[2],合計面積500多平米,其中Moncler、Balenciaga和Saint Laurent均為大陸機場渠道首家免税店,但這一進程被疫情中斷。預期伴隨免税商與奢侈品牌聯繫加強及奢侈品持續佈局亞太旅遊零售,國際線恢復後精品品類佔比將有所提升,進而帶來人均消費金額較為明顯的提升。若機場精品類銷售額可提升至仁川、迪拜等機場約30%的佔比,預期將推動人均銷售額增長約40%;若所有非香化品類佔比可提升至60%,人均銷售額可翻倍(假設人均香化消費維持疫情前水平)。

圖表:仁川機場2019年免税銷售品類劃分:香化、精品類佔比分別約40%、30%

資料來源:Moodie Davitt,中金公司研究部

圖表:疫情期間奢侈品牌仍在持續佈局亞太機場

資料來源:Moodie Davitt,中金公司研究部

免税商疫情期間綜合實力相對提升促進消費迴流。口岸免税需出入境,因此國內免税實際面臨全球競爭。疫情前,中國客户免税消費金額僅不足3成發生於國內;機場比較看,2019年仁川機場中國人人均消費約507元,高於浦東及首都機場。中金研究認為海外迴流有較大空間,機場門店此後將受益於中免在疫情期間所積累的綜合能力提升。

圖表:國人免税消費分佈(2019)

資料來源:中國中免,韓國免税業協會,中金公司研究部

圖表:機場人均免税消費金額比較

資料來源:Moodie Davitt,公司公吿,中金公司研究部

香化品及奢侈品價格持續提升。作為免税門店的主要銷售品類,頭部香化及奢侈品本身存在持續提價行為以抵禦成本端通脹影響及維持品牌調性,中金研究觀察部分典型奢侈品較疫情前價格上升50%以上;典型香化產品專櫃價格較疫情前有雙位數提升,今年以來多個香化大牌產品價格則錄得個位數至低雙位數提升[3]。

圖表:典型香化及奢侈品產品提價情況

資料來源:LUXE FRONT,中金公司研究部

租金水平:渠道格局變更,逐步轉向共贏

中金研究認為國際線恢復後,國際樞紐機場天然彙集大量的高消費力客流,仍為免税商的兵家必爭之地。但渠道格局變更下免税商或對不同渠道依照利潤率、客户情況採取不同的定價及配貨策略,機場免税經營或逐步由單純收租轉向合作共贏。

疫情後國內免税商合約整體下行。國內機場免税在疫情後呈以下變化:

► 疫情期間折讓:上市樞紐機場對中免在疫情影響嚴重期間參考客流量、開業情況等進行租金折讓,而疫情影響基本恢復後處理方式有所不同:上海機場租金仍與客流量掛鈎而無法享受價格增長,且每年存在封頂;白雲機場保留保底提成孰高模式,且扣點水平未改變;首都機場尚未落定。

► 新籤合約扣點比例及保底受限:部分樞紐機場疫情後與中免新籤的合約仍為保底+提成形式,但扣點比例普遍在30%左右。

► 多機場開啟合資模式:例如中免分別(擬)與海航基礎、浙江機場集團[4]、四川機場集團[5]成立合資公司管理在三亞、杭州及成都的免税店;深圳機場擬與深圳免税成立合資公司;上海機場則通過收購日上少數股東股權。

格局生變疊加政策影響壓制租金水平,但往後看機場對於免税商依舊為重要單體。中金研究認為機場免税扣點的改變本質上反映了免税競爭格局的變化,疫情後中國免税市場規模仍在穩步提升,但渠道端變化大,2019年時北上廣深口岸機場佔市場整體比例過半,而2021年僅3%,主要份額被離島免税及線上渠道搶佔(2021年分別佔80%、16%);此外,在政策端,根據2019年出台的《口岸進/出境免税店管理暫行辦法》規定,中金研究估計大部分機場進出境銷售提成的上限即在30%左右,頭部機場固定租金水平上限則在5000~10000元之間。但往後看,中金研究認為國際線恢復後的機場依舊為重要單體門店,口岸機場整體客户流量及質量仍高於海南渠道,在產品質量及客羣消費力上也高於線上渠道,國際樞紐機場對頭部免税商而言仍為不可或缺的必爭之地。

圖表:中國免税市場銷售規模及按渠道分佈

注:日上直郵銷售規模為估算數據資料來源:公司公吿,中金公司研究部

部分機場經營思路切換,“讓利+合資”以與免税商共同做大蛋糕。從機場角度看,目前頭部免税商銷售渠道多樣化,免税商可按客户重疊度、利潤率水平在不同渠道間採取不同的布貨、定價策略。中金研究估計過往40%左右的扣點下機場渠道利潤率過低,或使得免税商相對減少在這一渠道的投入力度。中金研究認為部分機場的合約改變已反應這一變化,例如疫情期間僅收取和客流量掛鈎的分層固定租金,意味着免税商增量投入並無增量租金成本,邊際利潤率改善。往後看,中金研究認為機場渠道提供扣點水平需與其他渠道對標,尤其是線上等對於同一消費者而言易於切換的渠道。此外,近年來免税商本身因產品價格競爭導致毛利率出現下滑,或亦將部分反映於機場扣點中。中金研究認為合資模式的興起也部分反映了該趨勢,該模式除小幅補償機場扣點下降損失,機場目標轉向共同做大而非既有蛋糕的切分。

圖表:機場免税渠道利潤率(按40%扣點)

資料來源:公司公吿,中金公司研究部

圖表:線上直郵模式利潤率

資料來源:公司公吿,中金公司研究部

離島免税市場:量升價落,關注機場相對價差

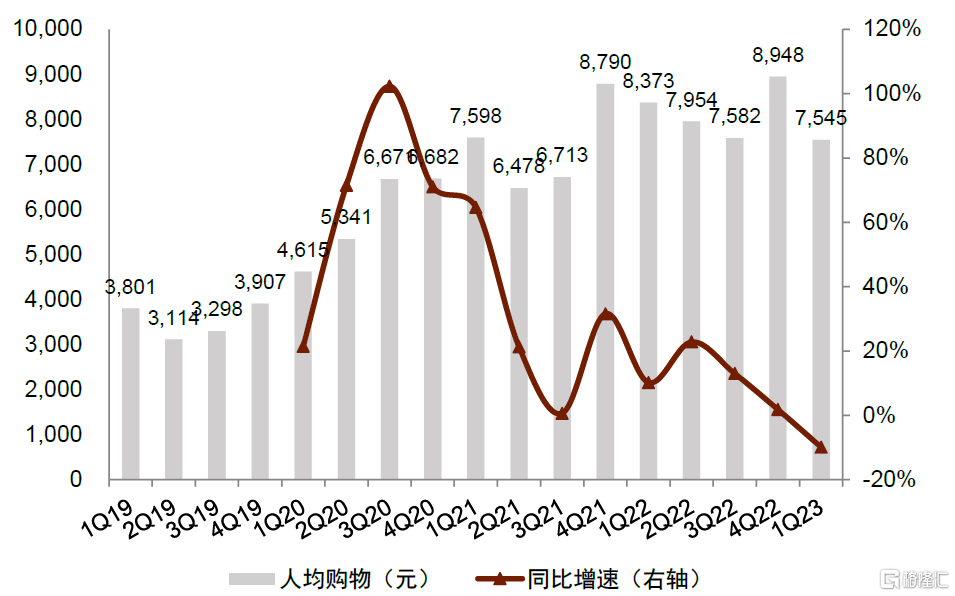

離島免税市場量升價落。根據海口海關,今年一季度海南全島免税銷售額同比增長15%,其中離港旅客流量同比增長50%,滲透率同比下滑5ppts至23%,客單價同比下滑10%;五一假期銷售額同比增長120%,較2021下滑11%,其中客單同比下滑15%,較2021下滑1%。中金研究認為今年以來離島免税市場客單表現受以下因素綜合影響:1)旺季期間部分基礎設施無法支撐客流,例如三亞部分頂奢品牌門店;2)部分精品及爆款香化商品缺貨;3)促銷力度減弱,免税商及一些香化大牌出於利潤率及品牌調性考慮,開始有意調整定價;4)海南省市場監管局深入打擊治理離島免税“套代購”走私行為[6]。中金研究認為真實旅客的平均消費力基本平穩,體現在以純旅客客羣為主的春節、五一假期客單僅出現個位數小幅下降。

圖表:離島免税銷售額變化

資料來源:Wind,海口海關,中金公司研究部

圖表:離島免税購物滲透率變化

資料來源:Wind,海口海關,中金公司研究部

圖表:離島免税季度人均購物金額變化

資料來源:Wind,海口海關,中金公司研究部

圖表:假期期間離島免税人均購物金額變化

資料來源:Wind,海口海關,中金公司研究部

圖表:海口機場客流量恢復情況

資料來源:Wind,中金公司研究部

機場:品類升級;但價差拉大或使得客單價承壓。今年以來海口機場T2新開業Cartier、Salvatore Ferragamo等品牌,精品或有繼續發力空間。價格上,機場門店折扣力度持續收窄(2021年7月、2022年7月、2022年12月分別為8折、85折、88折),市場整體價格優惠力度較此前相比亦有所收窄(海發控除外),但機場收窄幅度較大,對於香化品類銷售或產生負面影響。

圖表:海口主要免税店香化大牌整體折扣情況

注:此處調研的香化大牌包括雅詩蘭黛、蘭蔻、海藍之謎、赫蓮娜、SK II等資料來源:中金公司研究部

關注哪些潛在風險?

關注三類潛在風險。1)資本開支:機場成本主要為人工、折舊、水電維修等,主要成本,尤其是折舊在新產能投產後大幅上升,後續則緩慢增長;因此,機場利潤週期基本同步產能擴張週期,在新產能投產時盈利將有所承壓。由近及遠,中金研究建議關注白雲三期、深圳機場新跑道及浦東機場四期工程。2)新機場分流:近年來中國核心城市開始建設第二或第三機場,由於地理位置較近,且定位上可能存在部分重合,因此對現有機場可能產生一定程度分流。預計相較大興對於首都的分流,廣州新機場、上海三機場的分流影響或相對較小。3)關聯交易:近年來上市機場公司關聯交易成本佔總成本的約24%,主要來自於向集團租賃航站樓/跑道相關土地,以及向集團外包的部分勞務費用,若與集團之間的協議出現大幅改變,可能導致成本超預期上升。建議關注首都機場未來三年特許經營委託管理協議。

風險提示

國際線放開進展不及預期。目前中金研究在盈利預測中假設2023、2024年機場公司國際線恢復至疫情前40%以上、90%以上的水平。目前國際線放開進程具有不確定性,若放開節奏低於預期,可能導致盈利修復慢於預期。

免税銷售額增長不及預期。目前預期國際線恢復後覆蓋機場公司的人均免税消費較疫情前有一定幅度增長。若機場品類優化不及預期,或旅客消費習慣改變,可能導致免税業務收入及淨利潤不及預期。

免税合約不及預期。目前中金研究對於首都機場的盈利預測假設未來公司仍能保持保底及提成孰高的租金收取方式,且扣點率不變,若公司未來合約簽訂情況不及預期,可能導致免税業務收入及淨利潤不及預期。

母公司關聯交易成本超預期。主要上市機場公司與母公司之前均存在一定比例的關聯交易,若上市公司未來需支付母公司的成本超出預期,可能導致公司盈利低於預期。

資本開支金額及速度超預期。機場成本主要為人工、折舊、水電維修等,主要成本,尤其是折舊在新產能投產後大幅上升,後續則緩慢增長;因此,機場利潤週期基本同步產能擴張週期,在新產能投產時盈利將有所承壓。若中金研究覆蓋機場航站樓、跑道建設計劃提速,可能導致預測期內盈利不及預期。

[1]https://media.elcompanies.com/files/e/estee-lauder-companies/universal/investors/events-and-presentations/2019/elc-invday2019-travel-retail.pdf

[2]https://www.cdfg.com.cn/5405/5405.html

[3]http://www.news.cn/fashion/20230316/095fd26e6dfc4444962c9d0cde4e7250/c.html

[4]https://www.cdfg.com.cn/gsxw/5256.html

[5]https://www.cdfg.com.cn/zhong-綿-嘟-團-成-公-中-彪-成都-雙-劉-國-吉-長-綿-水-澱-經 yin/7801.html

[6]https://amr.hainan.gov.cn/yw/gzdt/202305/t20230515_3415943.html

注:本文摘自中金研究於2023年6月12日已經發布的《機場行業:免税邁入新階段;板塊配置價值顯現》,分析師:

吳其坤,CFA 分析員 SAC 執證編號:S0080521020002 證監會 CE 編號:BQI397

趙欣悦 分析員 SAC 執證編號:S0080518070009 證監會 CE 編號:BNN872

鄭學建 聯繫人 SAC 執證編號:S0080123010021

張驍瀚 聯繫人 SAC 執證編號:S0080122070155

馮啟斌 分析員 SAC 執證編號:S0080521090003 證監會CE 編號:BRW011

楊鑫,CFA 分析員 SAC 執證編號:S0080511080003 證監會 CE 編號:APY553

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)