本文来自格隆汇专栏:中金研究 作者:吴其坤 赵欣悦等

伴随2022年末疫情防控政策优化调整,今年以来机场板块基本面出现快速复苏,但年初至今机场板块整体下滑15%,中金研究认为板块跑输大盘并非在于基本面恢复节奏不及预期,站在当前时点,部分个股已具备配置价值,2H23客单价提升以及免税合约潜在变化预期有望成为催化剂。

摘要

量上,预计2024年行业国际线恢复至2019的90%以上:供给层面,中金研究认为海外机场地面服务不足及航权谈判为当前制约供给快速修复的主因,预计2024年基本修复。需求层面,中金研究估计当前客座率低受海外安全舆情问题、签证办理、团队游未完全放开影响等扰动,预计国际线客座率将逐步提升,于2024年基本回归至疫情前水平。

价上,2H23客单表现有望超疫情前,长期受益品类改善。中金研究认为恢复初期机场免税客单表现受到门店开业进程、货品调配以及客群结构变化的影响,客单或呈逐步上升趋势,2H23客单表现更值得关注;中长期看,奢侈品引入带来的品类结构改善,免税商实力的提升及产品本身的提价将带动客单进一步提升。

合约变更,渠道格局分散下扣点下行成趋势,逐步转向和免税商共赢。中金研究认为国际线恢复后,国际枢纽机场天然汇集大量的高消费力客流,仍为免税商的兵家必争之地。但渠道格局变更下免税商或对不同渠道依照利润率、客户情况采取不同的定价及配货策略,机场免税经营或逐步由单纯收租转向合作共赢。

考虑资本开支、新机场分流及关联交易的潜在影响。资本开支上,由近及远,建议关注白云三期、深圳机场新跑道及浦东机场四期工程;预计相较大兴对于首都的分流,广州新机场、上海三机场的分流影响或相对较小;关联交易方面建议关注首都机场下半年特许经营委托协议签订。

风险

国际客流恢复不及预期;免税销售额增长不及预期;免税合约不及预期;关联交易成本高于预期;资本开支进程快于预期。

正文

板块基本面复苏但股价年初至今表现疲弱,中金研究认为部分个股已具备配置价值

板块基本面复苏但股价年初至今表现疲弱,中金研究认为部分个股已具备配置价值。伴随2022年末疫情防控政策优化调整,今年以来机场板块基本面出现快速复苏,2023年4月主要上市机场国内、国际线旅客吞吐量分别恢复至2019的91%、30%(vs 2022年末30%、6%)。但年初至今(截至6月9日)看,机场板块整体下滑15%,交运板块及沪深大盘分别下滑4%、1%,中金研究认为板块跑输并非在于基本面恢复节奏不及预期,主要由于1)免税量、价修复并非一蹴而就,预计主要国际枢纽机场仍需以2024年业绩作为估值基准年份;2)部分免税渠道量升价跌的表现引起市场对于居民消费力的担忧,A股市场主要免税标的股价亦大幅回调;3)2022年末部分机场股价中包含了事件性利好的预期。站在当前时点,中金研究认为部分个股已具备配置价值,2H23客单价提升以及免税合约潜在变化预期有望成为催化剂。

图表:上市机场国内客流恢复情况

资料来源:公司公吿,中金公司研究部

图表:上市机场国际地区客流恢复情况

资料来源:公司公吿,中金公司研究部

图表:交运板块股价表现对比

注:年初至今截至6月9日 资料来源:Wind,中金公司研究部

免税仍为核心投资维度,关注三方面催化

国际线客流量:预计2024年基本恢复至疫情前水平

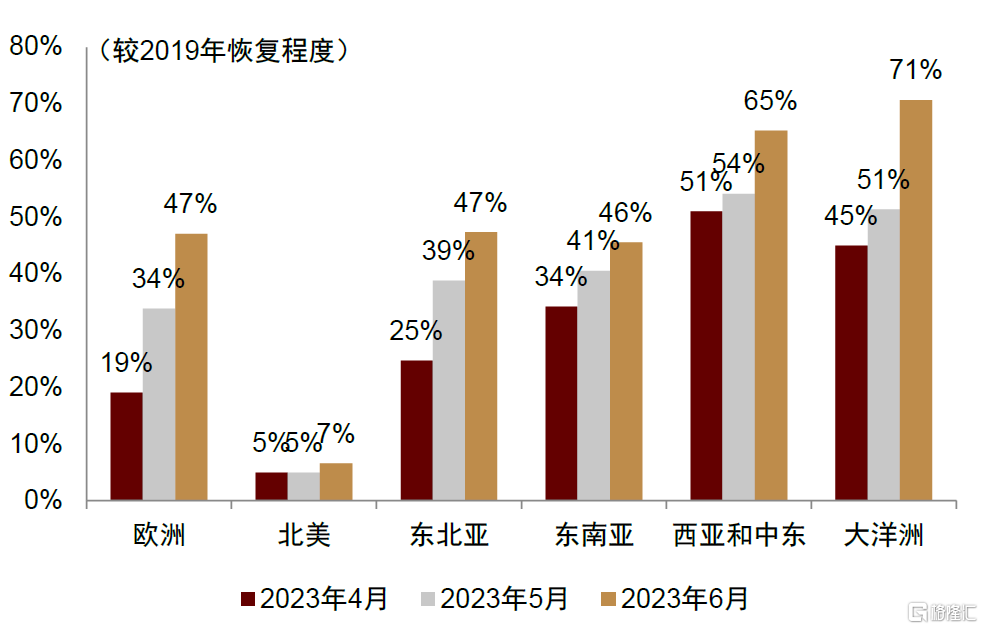

预计2023、2024年行业国际线分别恢复至2019的40%、90%以上:供给层面,根据航班管家数据,2023年5月末民航国际及地区线航班量供给恢复至2019年同期的40%(vs年初为8%),平均每月恢复6个百分点,中金研究认为海外机场地面服务不足及航权谈判仍为制约供给快速修复的主因,参考海外复苏节奏及航司判断,预计2023年暑运国际地区线航班量或恢复至2019年同期50%以上,10月末换季至年末则恢复至80%以上,明年则基本修复。需求层面,主要航司国际地区线客座率自年初以来维持于70%左右,较疫情前水平低13个百分点,中金研究估计主要受东南亚安全舆情问题、签证办理流程慢/价格昂贵/条件提升、团队游未完全放开影响等扰动,预计国际线客座率将逐步提升,于2024年基本回归至疫情前水平。

图表:国际地区线航班量恢复情况

资料来源:航班管家,中金公司研究部

图表:分地区航班恢复进程

资料来源:各航司月度排班计划表,中金公司研究部

图表:主要上市航司国际地区线供需恢复情况

资料来源:公司公吿,中金公司研究部

图表:海外机场国际线恢复情况

资料来源:各机场官网,CEIC,中金公司研究部

人均消费:短期客单受开业、货品及客群影响;长期关注品类结构改善

中金研究认为恢复初期机场免税客单表现受到门店开业进程、货品调配以及客群结构变化的影响,客单或逐步上升,2H23客单表现更值得关注;中长期看,机场免税品类结构改善,以及免税商实力的提升,将带动客单进一步提升。

短期客单受开业、货品及客群影响,客单或先升后降

国际线放开后免税店逐步开业,货品逐渐补足。中金研究认为机场口岸免税店在放开初期门店或呈逐步开业,考虑机场不同航站楼国际线恢复不同、免税商经营成本及品牌门店需一定装修时间。此外,中金研究观察到部分畅销香化品及烟酒存在缺货现象,或与客流量较低时商品预订/配送难度加大,以及去年下半年未预订足量商品相关;同时,中金研究预期部分扣点较高的机场在免税商的分配体系中或相对靠后,主要考虑其门店利润率低于线上及海南渠道。随着国际客流恢复,预计上述负面因素将逐步改善。

图表:4月首都机场入境免税店部分区域仍未开放

资料来源:中金公司研究部

图表:随着国际客恢复,日上部分精品门店逐渐开业(5月)

资料来源:中金公司研究部

图表:浦东机场衞星厅免税店开业,但员工配置较少(4月)

资料来源:中金公司研究部

图表:5月开始日上免税部分国烟出现缺货

资料来源:中金公司研究部

图表:产品比价情况(2023年4月10日当周数据,价格单位:人民币元)

资料来源:各渠道微信小程序,中金公司研究部

高端客群先于低端客群复苏。由于出行(航空、酒店)价格处于高位、签证办理难度提升,认为放开初期高消费能力客群的恢复或快于低消费客群,带来恢复过程中人均免税消费金额的结构性提升。参考海外,德里免税店FY22国际客流量恢复至疫情前的35%,人均消费相较FY20财年增长25%(vs 2013至2019年8%的复合增速更为强劲),进店客均消费增长32%,渗透率微降5%,管理层预计随着经济客流的恢复,后续客单或有所下行。迪拜免税(经营迪拜国际机场和阿勒马克图姆国际机场免税店)2020、2021、2022年客流量分别为2019年的30%、33%、73%,而客单则分别较2019年高15%、45%、17%。

图表:国际线价格指数仍远高于2019年水平

注:指数值从2011年开始,并以2011年均值作为基准,基准值为100,价格以客公里收益刻画资料来源:航指数,中金公司研究部

图表:2023年5月城市酒店均价较2019年同期升幅

资料来源:Trivago,中金公司研究部

图表:德里免税人均消费情况变化

注:2022为公司预计情况资料来源:Moodie Davitt,TRbusiness,公司官网,中金公司研究部

图表:迪拜免税人均消费情况变化

资料来源:Moodie Davitt,TRbusiness,公司官网,中金公司研究部

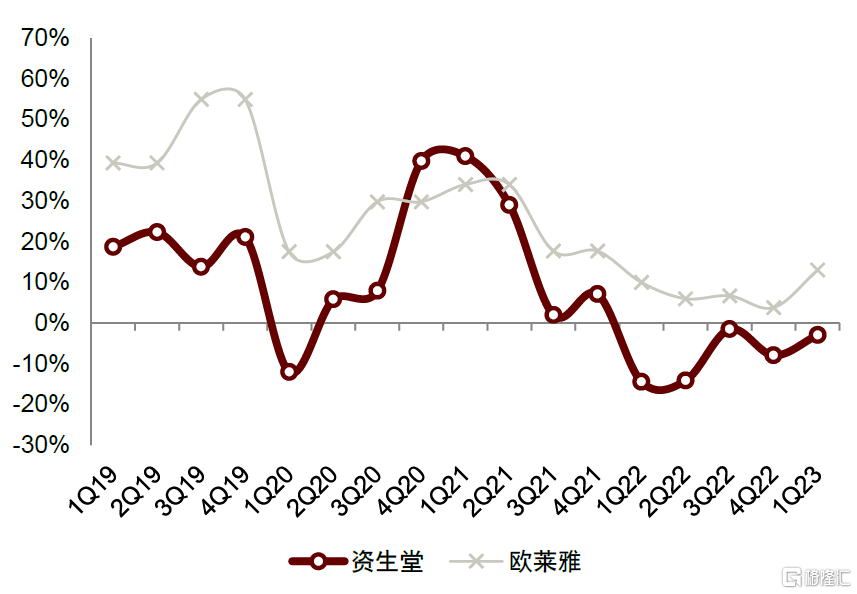

品牌视角看,放开初期中国区消费仍具备韧性;“重线下、控定价”为旅游零售今年趋势,机场或从中受益。中金研究统计的香化大牌1Q23收入平均有机同比增长4%,雅诗兰黛、资生堂、欧莱雅同比分别-8%、+7%、+13%。中国方面,资生堂同比下滑3%、雅诗兰黛实现微增、SKII及欧莱雅实现增长,其中品牌1月销售普遍受疫情影响,但2、3月已现较快复苏。旅游零售渠道内部表现分化:1)韩免因政策调整及中国旅客恢复不及预期出现较大幅度的下滑;2)海南销售终端表现尚可,但对零售商发货端表现平稳或下降;3)中国香港/澳门、欧美等随跨境客流恢复,表现良好。根据各公司管理层业绩会表态,“重线下、控定价”为旅游零售今年趋势。

图表:以机场为主的旅游零售疫情前为多数香化品增长的主要驱动

注:雅诗兰黛为财年数据资料来源:彭博资讯,Moodie Davitt,中金公司研究部

图表:香化大牌中国区销售额同比变化

资料来源:Moodie Davitt,彭博资讯,中金公司研究部

长期看,疫后人均免税消费提升值得期待

精品带来免税品类结构改善。疫情前国内枢纽机场免税销售普遍以香化为主导,预期主要枢纽机场精品销售额比例在中低个位数。2019年首都机场已开始提升精品占比,2019年初机场T3开设六家精品免税店[2],合计面积500多平米,其中Moncler、Balenciaga和Saint Laurent均为大陆机场渠道首家免税店,但这一进程被疫情中断。预期伴随免税商与奢侈品牌联系加强及奢侈品持续布局亚太旅游零售,国际线恢复后精品品类占比将有所提升,进而带来人均消费金额较为明显的提升。若机场精品类销售额可提升至仁川、迪拜等机场约30%的占比,预期将推动人均销售额增长约40%;若所有非香化品类占比可提升至60%,人均销售额可翻倍(假设人均香化消费维持疫情前水平)。

图表:仁川机场2019年免税销售品类划分:香化、精品类占比分别约40%、30%

资料来源:Moodie Davitt,中金公司研究部

图表:疫情期间奢侈品牌仍在持续布局亚太机场

资料来源:Moodie Davitt,中金公司研究部

免税商疫情期间综合实力相对提升促进消费回流。口岸免税需出入境,因此国内免税实际面临全球竞争。疫情前,中国客户免税消费金额仅不足3成发生于国内;机场比较看,2019年仁川机场中国人人均消费约507元,高于浦东及首都机场。中金研究认为海外回流有较大空间,机场门店此后将受益于中免在疫情期间所积累的综合能力提升。

图表:国人免税消费分布(2019)

资料来源:中国中免,韩国免税业协会,中金公司研究部

图表:机场人均免税消费金额比较

资料来源:Moodie Davitt,公司公吿,中金公司研究部

香化品及奢侈品价格持续提升。作为免税门店的主要销售品类,头部香化及奢侈品本身存在持续提价行为以抵御成本端通胀影响及维持品牌调性,中金研究观察部分典型奢侈品较疫情前价格上升50%以上;典型香化产品专柜价格较疫情前有双位数提升,今年以来多个香化大牌产品价格则录得个位数至低双位数提升[3]。

图表:典型香化及奢侈品产品提价情况

资料来源:LUXE FRONT,中金公司研究部

租金水平:渠道格局变更,逐步转向共赢

中金研究认为国际线恢复后,国际枢纽机场天然汇集大量的高消费力客流,仍为免税商的兵家必争之地。但渠道格局变更下免税商或对不同渠道依照利润率、客户情况采取不同的定价及配货策略,机场免税经营或逐步由单纯收租转向合作共赢。

疫情后国内免税商合约整体下行。国内机场免税在疫情后呈以下变化:

► 疫情期间折让:上市枢纽机场对中免在疫情影响严重期间参考客流量、开业情况等进行租金折让,而疫情影响基本恢复后处理方式有所不同:上海机场租金仍与客流量挂钩而无法享受价格增长,且每年存在封顶;白云机场保留保底提成孰高模式,且扣点水平未改变;首都机场尚未落定。

► 新签合约扣点比例及保底受限:部分枢纽机场疫情后与中免新签的合约仍为保底+提成形式,但扣点比例普遍在30%左右。

► 多机场开启合资模式:例如中免分别(拟)与海航基础、浙江机场集团[4]、四川机场集团[5]成立合资公司管理在三亚、杭州及成都的免税店;深圳机场拟与深圳免税成立合资公司;上海机场则通过收购日上少数股东股权。

格局生变叠加政策影响压制租金水平,但往后看机场对于免税商依旧为重要单体。中金研究认为机场免税扣点的改变本质上反映了免税竞争格局的变化,疫情后中国免税市场规模仍在稳步提升,但渠道端变化大,2019年时北上广深口岸机场占市场整体比例过半,而2021年仅3%,主要份额被离岛免税及线上渠道抢占(2021年分别占80%、16%);此外,在政策端,根据2019年出台的《口岸进/出境免税店管理暂行办法》规定,中金研究估计大部分机场进出境销售提成的上限即在30%左右,头部机场固定租金水平上限则在5000~10000元之间。但往后看,中金研究认为国际线恢复后的机场依旧为重要单体门店,口岸机场整体客户流量及质量仍高于海南渠道,在产品质量及客群消费力上也高于线上渠道,国际枢纽机场对头部免税商而言仍为不可或缺的必争之地。

图表:中国免税市场销售规模及按渠道分布

注:日上直邮销售规模为估算数据资料来源:公司公吿,中金公司研究部

部分机场经营思路切换,“让利+合资”以与免税商共同做大蛋糕。从机场角度看,目前头部免税商销售渠道多样化,免税商可按客户重叠度、利润率水平在不同渠道间采取不同的布货、定价策略。中金研究估计过往40%左右的扣点下机场渠道利润率过低,或使得免税商相对减少在这一渠道的投入力度。中金研究认为部分机场的合约改变已反应这一变化,例如疫情期间仅收取和客流量挂钩的分层固定租金,意味着免税商增量投入并无增量租金成本,边际利润率改善。往后看,中金研究认为机场渠道提供扣点水平需与其他渠道对标,尤其是线上等对于同一消费者而言易于切换的渠道。此外,近年来免税商本身因产品价格竞争导致毛利率出现下滑,或亦将部分反映于机场扣点中。中金研究认为合资模式的兴起也部分反映了该趋势,该模式除小幅补偿机场扣点下降损失,机场目标转向共同做大而非既有蛋糕的切分。

图表:机场免税渠道利润率(按40%扣点)

资料来源:公司公吿,中金公司研究部

图表:线上直邮模式利润率

资料来源:公司公吿,中金公司研究部

离岛免税市场:量升价落,关注机场相对价差

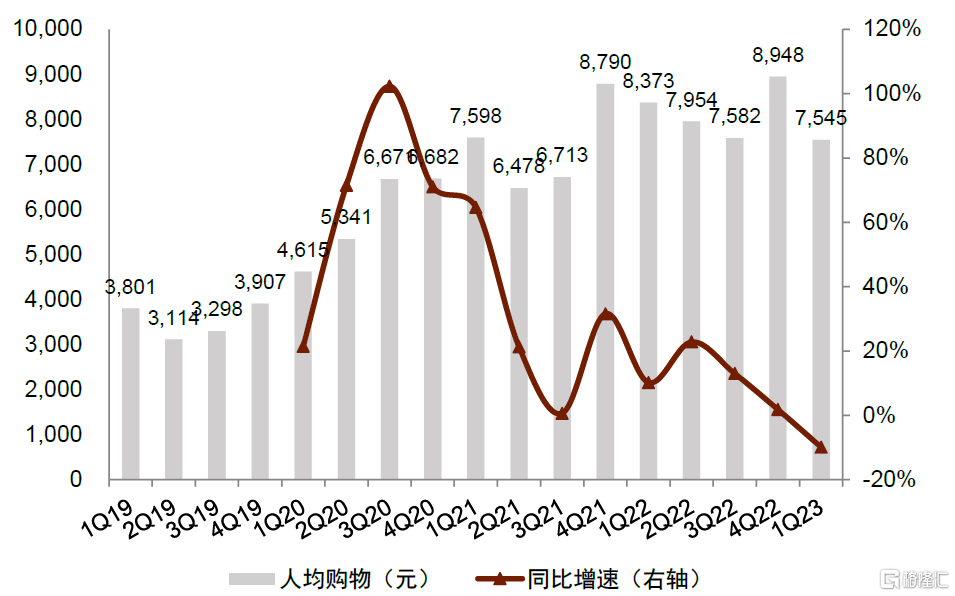

离岛免税市场量升价落。根据海口海关,今年一季度海南全岛免税销售额同比增长15%,其中离港旅客流量同比增长50%,渗透率同比下滑5ppts至23%,客单价同比下滑10%;五一假期销售额同比增长120%,较2021下滑11%,其中客单同比下滑15%,较2021下滑1%。中金研究认为今年以来离岛免税市场客单表现受以下因素综合影响:1)旺季期间部分基础设施无法支撑客流,例如三亚部分顶奢品牌门店;2)部分精品及爆款香化商品缺货;3)促销力度减弱,免税商及一些香化大牌出于利润率及品牌调性考虑,开始有意调整定价;4)海南省市场监管局深入打击治理离岛免税“套代购”走私行为[6]。中金研究认为真实旅客的平均消费力基本平稳,体现在以纯旅客客群为主的春节、五一假期客单仅出现个位数小幅下降。

图表:离岛免税销售额变化

资料来源:Wind,海口海关,中金公司研究部

图表:离岛免税购物渗透率变化

资料来源:Wind,海口海关,中金公司研究部

图表:离岛免税季度人均购物金额变化

资料来源:Wind,海口海关,中金公司研究部

图表:假期期间离岛免税人均购物金额变化

资料来源:Wind,海口海关,中金公司研究部

图表:海口机场客流量恢复情况

资料来源:Wind,中金公司研究部

机场:品类升级;但价差拉大或使得客单价承压。今年以来海口机场T2新开业Cartier、Salvatore Ferragamo等品牌,精品或有继续发力空间。价格上,机场门店折扣力度持续收窄(2021年7月、2022年7月、2022年12月分别为8折、85折、88折),市场整体价格优惠力度较此前相比亦有所收窄(海发控除外),但机场收窄幅度较大,对于香化品类销售或产生负面影响。

图表:海口主要免税店香化大牌整体折扣情况

注:此处调研的香化大牌包括雅诗兰黛、兰蔻、海蓝之谜、赫莲娜、SK II等资料来源:中金公司研究部

关注哪些潜在风险?

关注三类潜在风险。1)资本开支:机场成本主要为人工、折旧、水电维修等,主要成本,尤其是折旧在新产能投产后大幅上升,后续则缓慢增长;因此,机场利润周期基本同步产能扩张周期,在新产能投产时盈利将有所承压。由近及远,中金研究建议关注白云三期、深圳机场新跑道及浦东机场四期工程。2)新机场分流:近年来中国核心城市开始建设第二或第三机场,由于地理位置较近,且定位上可能存在部分重合,因此对现有机场可能产生一定程度分流。预计相较大兴对于首都的分流,广州新机场、上海三机场的分流影响或相对较小。3)关联交易:近年来上市机场公司关联交易成本占总成本的约24%,主要来自于向集团租赁航站楼/跑道相关土地,以及向集团外包的部分劳务费用,若与集团之间的协议出现大幅改变,可能导致成本超预期上升。建议关注首都机场未来三年特许经营委托管理协议。

风险提示

国际线放开进展不及预期。目前中金研究在盈利预测中假设2023、2024年机场公司国际线恢复至疫情前40%以上、90%以上的水平。目前国际线放开进程具有不确定性,若放开节奏低于预期,可能导致盈利修复慢于预期。

免税销售额增长不及预期。目前预期国际线恢复后覆盖机场公司的人均免税消费较疫情前有一定幅度增长。若机场品类优化不及预期,或旅客消费习惯改变,可能导致免税业务收入及净利润不及预期。

免税合约不及预期。目前中金研究对于首都机场的盈利预测假设未来公司仍能保持保底及提成孰高的租金收取方式,且扣点率不变,若公司未来合约签订情况不及预期,可能导致免税业务收入及净利润不及预期。

母公司关联交易成本超预期。主要上市机场公司与母公司之前均存在一定比例的关联交易,若上市公司未来需支付母公司的成本超出预期,可能导致公司盈利低于预期。

资本开支金额及速度超预期。机场成本主要为人工、折旧、水电维修等,主要成本,尤其是折旧在新产能投产后大幅上升,后续则缓慢增长;因此,机场利润周期基本同步产能扩张周期,在新产能投产时盈利将有所承压。若中金研究覆盖机场航站楼、跑道建设计划提速,可能导致预测期内盈利不及预期。

[1]https://media.elcompanies.com/files/e/estee-lauder-companies/universal/investors/events-and-presentations/2019/elc-invday2019-travel-retail.pdf

[2]https://www.cdfg.com.cn/5405/5405.html

[3]http://www.news.cn/fashion/20230316/095fd26e6dfc4444962c9d0cde4e7250/c.html

[4]https://www.cdfg.com.cn/gsxw/5256.html

[5]https://www.cdfg.com.cn/zhong-绵-嘟-团-成-公-中-彪-成都-双-刘-国-吉-长-绵-水-淀-经 yin/7801.html

[6]https://amr.hainan.gov.cn/yw/gzdt/202305/t20230515_3415943.html

注:本文摘自中金研究于2023年6月12日已经发布的《机场行业:免税迈入新阶段;板块配置价值显现》,分析师:

吴其坤,CFA 分析员 SAC 执证编号:S0080521020002 证监会 CE 编号:BQI397

赵欣悦 分析员 SAC 执证编号:S0080518070009 证监会 CE 编号:BNN872

郑学建 联系人 SAC 执证编号:S0080123010021

张骁瀚 联系人 SAC 执证编号:S0080122070155

冯启斌 分析员 SAC 执证编号:S0080521090003 证监会CE 编号:BRW011

杨鑫,CFA 分析员 SAC 执证编号:S0080511080003 证监会 CE 编号:APY553

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)