本文來自格隆匯專欄:國泰君安證券研究,作者:國君交運嶽鑫團隊

報吿導讀

建議增持航空與油運,精選快遞個股

投資要點

一、航空:旺季預售漸啟動,需求仍將增長,逆向佈局提升勝率

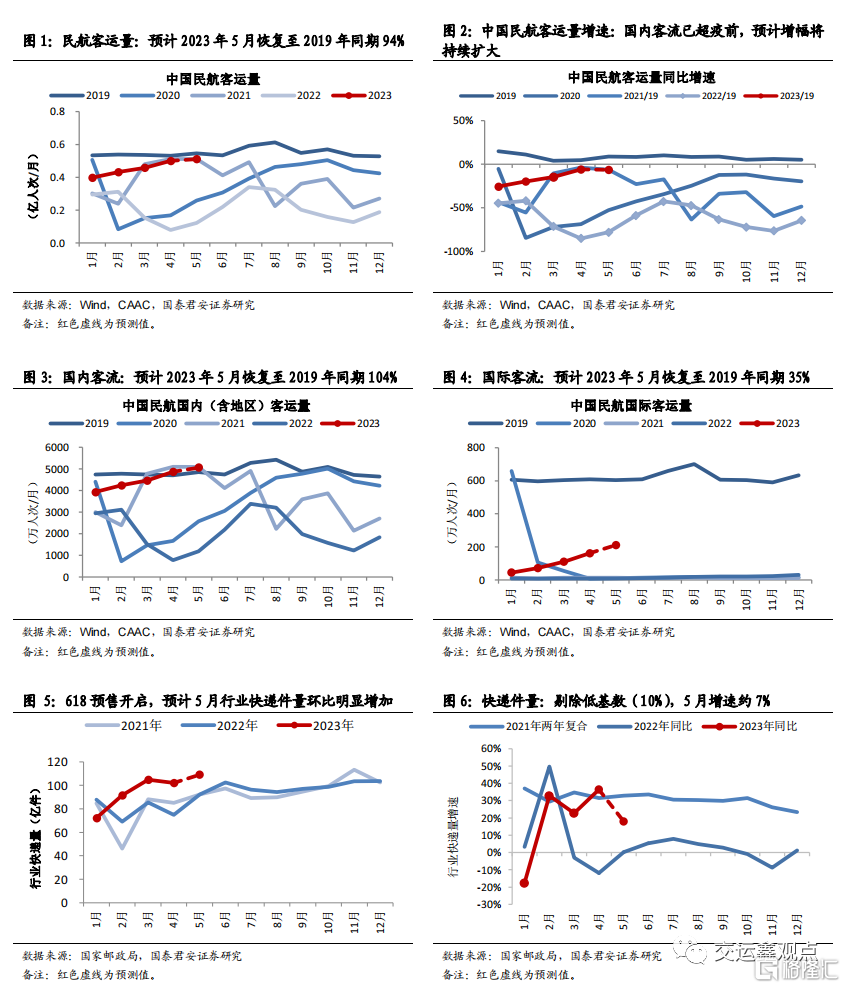

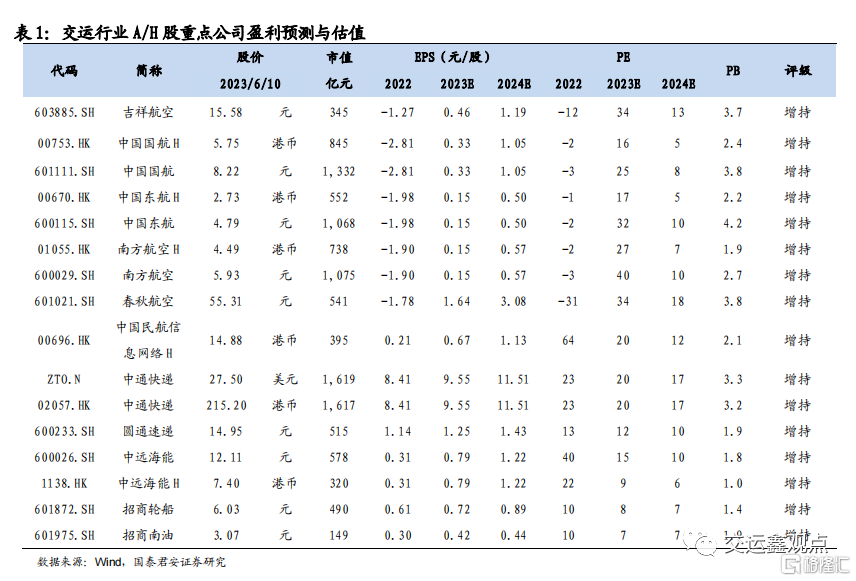

6月上旬考試季傳統淡季,客流環比略降,票價保持平穩。近日量價已現回升趨勢,機票搜索量明顯上升,端午假期與暑運旺季機票預售逐步啟動。受航權時刻及簽證等影響,國際客班恢復略慢於預期。近期日本等恢復有所加快,暑運表現值得期待。暑運仍將有國際過剩運力轉投國內,將繼續提升機隊週轉,並保障旺季壓制需求釋放。近期市場自上而下擔憂經濟及消費,對航空需求預期或已過於悲觀。考慮中國航空消費仍處初級階段,具有低頻次、低滲透、高公商三大特徵,預計需求韌性將超預期。實業界對旺季需求表現仍普遍預期樂觀,預計後續表現將修復資本市場過於悲觀的預期。預計航司業績將逐季改善,Q3旺季盈利表現可期。待供需恢復,盈利中樞仍將上升與持續。逆向佈局提升勝率,增持中國國航、吉祥航空、中國民航信息網絡等。

二、油運:後續供需改善確定,風險收益比再具吸引力

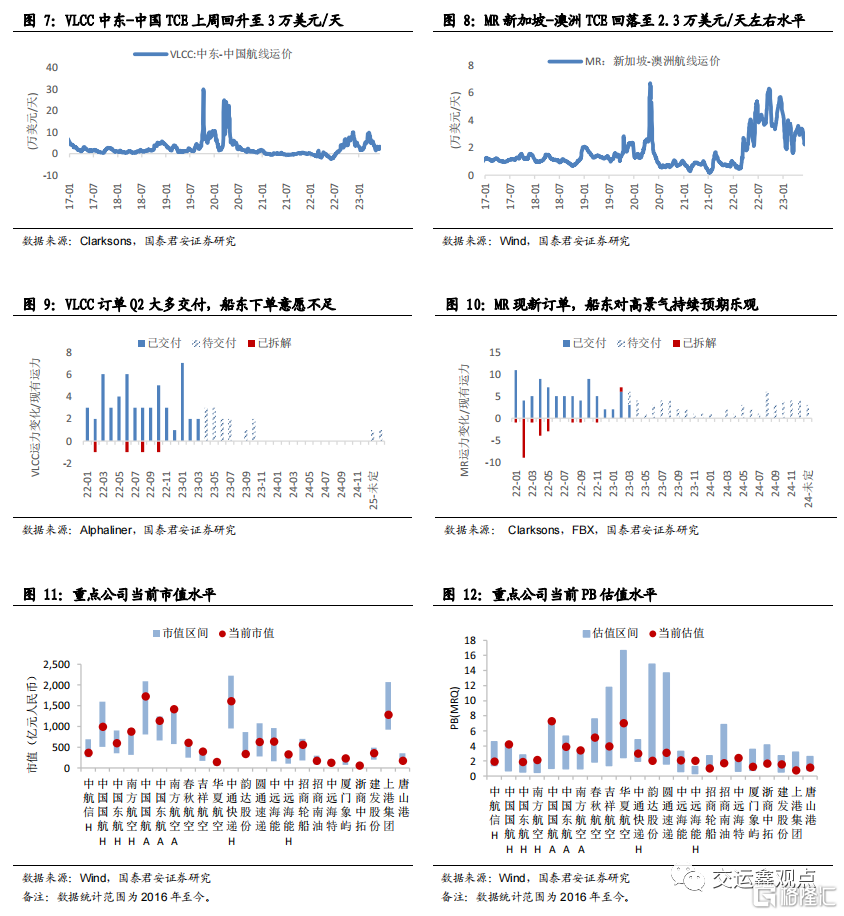

(1)原油油運:上週VLCC中東-中國航線貨盤有所回升,TCE重回3萬美元/天。年初以來中國主導原油油運市場景氣,過去兩個月中國煉廠集中檢修進口縮減。待後續檢修逐步結束,中國原油進口恢復節奏與程度將是關鍵。(2)成品油運:上週MR新加坡-澳洲航線TCE維持在2.3萬美元/天左右,淡季仍保持明顯盈利水平。過去數月歐洲進口縮減,近期已企穩,預計後續需求旺季將逐步恢復。歐美第11輪對俄製裁醖釀中,旨在打擊逃避行為,有望加速成品油跨區域貿易替代。市場預期已處低位,近期風險收益比再具吸引力,維持中遠海能、招商南油、招商輪船增持評級。

三、油運板塊上升催化劑:對俄第11輪制裁醖釀中,港口擬加強老船監管

1)根據勞氏日報報道,歐洲擬出台新制裁,即禁止從事欺騙性船對船(STS)轉運或故意關閉自動識別系統信號(AIS)的船舶進入歐盟港口。根據國泰君安跟蹤,該逃避制裁行為主要集中在成品油運市場。對俄成品油制裁後,低價俄油仍通過以上方式持續流入歐洲,從而導致成品油貿易重構慢於預期。若未來嚴格執行制裁,將加速歐洲成品油跨區域貿易替代,推動成品油航距拉長。同時,俄羅斯成品油出口將繼續縮減,並可能轉而繼續加大原油出口,或對沖減產影響。2)根據勞氏日報報道,繼印度禁止25歲以上老船靠泊,其他重要國家港口或也將出台相關措施加強老船監管。油輪老齡化最為明顯,且過去一年拆解極少。老舊油輪監管趨嚴趨勢,將有望進一步壓縮其運營空間,催化老舊油輪出清。

四、國君交運策略:建議增持航空與油運

(1)航空:並非疫後供需錯配盈利大年短邏輯,而是中國航空超級週期長邏輯。票價中樞上升已開啟,待供需恢復,將迎盈利中樞上升。航空需求韌性與增長將超預期,逆向佈局。(2)油運:逆全球化下油運貿易重構持續,未來數年油輪供給剛性凸顯,油運仍具超級牛市期權。提示風險收益比再具吸引力。(3)快遞:快遞量增速隨消費略顯疲弱,提示頭部企業份額關注度提升,業績不確定性增大,建議繼續觀察後續競爭策略與持續性。重點關注龍頭長期價值,維持中通快遞增持。

五、風險提示

經濟下行、政策、地緣、疫情、油價匯率、安全事故等。

注:本文來自國泰君安2023年6月11日發佈的《【國君交運】周觀察:航空旺季預售漸啟動,港口擬加強老船監管》,報吿分析師:嶽鑫 S0880514030006

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。