本文來自格隆匯專欄:中金研究,作者:車昀佶、李佳瑛等

在2021年底中國海上風電搶裝結束後的一年多來,儘管行業已經實現了全面平價,各種偶發因素導致海上風電的發展進度未能達到市場預期。不過近期我們觀察到國內多地海風項目即將進入開工狀態,合計規模在20GW+,有望在2H23進入飽滿建設狀態。同時,中期來看國內深遠海海風發展和海外海風訂單外溢也有望給產業鏈帶來積極拉動。

摘要

海風平價後多地項目建設進度不佳,但大量項目即將開工,2H23行業有望進入飽滿建設狀態。平價後以江蘇和廣東陽江區域為代表的高質量海風項目建設進度不佳,其他區域開工的項目基本為離岸近、水淺的項目,且開工規模較為一般,給產業鏈帶來一定價格壓力。近期我們觀察到廣東陽江等地此前延後的項目,已經進入即將開工的階段,另有較多其他區域基本完成前期手續的項目準備開工,合計規模在20GW+,我們預計2H23海風行業有望進入飽滿建設狀態,同時給行業帶來飽滿訂單拉動。

中期展望:國內深遠海海風發展和海外海風訂單外溢有望給產業鏈帶來積極拉動。我們認為專屬經濟區海域海上風電的開發是長期趨勢,推進後短期有望釋放200GW+海風資源。另一方面,伴隨海外海上風電有望自2025年起進入10GW以上體量新增裝機的高速增長階段,海外當地已有產能及潛在的擴產釋放可能較難滿足當地需求端的提升,我們預計國內海風產業鏈有望迎來出口加速期,風機基礎及海纜環節有望實現出口訂單的兑現加速。

風險:海風項目建設進度不及預期,海風資源釋放節奏不及預期,行業競爭加劇。

正文

中國海上風電平價時代發展回顧

平價海風項目自2022年啟動發展,但已啟動項目整體離岸較近

平價後海風項目陸續啟動,2022年實現超過5GW吊裝。國內平價海風項目自2021年底開始啟動準備,2022年是海風平價的過渡期,即使大部分項目啟動較晚,行業仍然在2022年實現了約5.2GW的吊裝量和約4GW的併網量,超過歷史上除2021年搶裝外的其他年份。分區域來看,2022年表現突出的省份為山東,貢獻了接近50%的新增併網規模,山東在2021年才有首個海風項目實現併網,平價之後發展較為迅速,是近一年多來進展最好的地區。其他區域中,浙江、廣東和福建基本為搶裝時期遺留未及時開工但手續相對健全的項目,疊加風機價格的大幅下降使項目滿足可投資門檻,項目推進進度也較為順利。

圖表1:歷年中國海上風電新增裝機

注:裝機數據為吊裝口徑 資料來源:中國風電行業協會,中金公司研究部

圖表2:2022年平價海上風電併網項目

資料來源:各省發改委,中金公司研究部

2022-2023年初開工的項目基本為離岸近、水淺的項目。我們梳理了2022-2023Q1開工(包含2022年已併網)的項目接近10GW,排除2022年已經併網的約4GW項目外,約還有6GW項目在1Q23處於在建狀態。上述這些項目多數為離岸30km以內的項目,山東區域項目佔比超過40%。這些項目的總體特點為離岸距離較近,水深也較淺,對海纜和風機基礎的單位用量較低。以海纜為例,這些項目多數單GW海纜價值量在10億元附近,部分不到10億元,考慮平均單體項目300-500MW的規模,單體項目海纜價值量一般在3-5億元之間,其中主纜和陣列纜的價值佔比接近1:1。

圖表3:2022-2023年初啟動開工的平價海上風電項目梳理

資料來源:採招網,中金公司研究部

平價後多地海風項目建設進度不佳

平價後多地海風項目建設進度不佳,多個偶發因素導致部分項目開工延後。平價後,部分如下項目理論條件較為成熟,仍遇到了不同類型的問題導致建設推進延後,包括粵電陽江青州一二(1GW)、明陽陽江青州四(500MW)、江蘇第一批競配海風項目(2.65GW)和三峽陽江青州五六七(3GW)等,這些項目整體建設進度延後半年以上,而且江蘇和廣東陽江區域的項目多為離岸距離遠的項目,海纜單位用量較高,項目延後對行業影響整體較大。

2022年7月,福景001船走錨遇險,粵電陽江青洲一二施工停滯一段時間;明陽陽江青州四涉及設計方案調整導致項目建設有所延後,項目於2022年底才陸續開始啟動建設。

江蘇第一批2.6GW競配項目自2022年1月公示競配結果後至今項目未開工,主要涉及審批手續有一定障礙,其中龍源射陽1GW項目已經完成設備的採購,而大豐1.65GW項目進度仍然不明確。

廣東陽江區域項目部分涉及了對航道的影響:其中三峽陽江青州六1GW項目原計劃2023年併網,開工推後了約半年的時間;三峽陽江青州五七共2GW項目計劃2024年併網,目前還未開工。

圖表4:2022年以來國內多地海風項目建設進度不佳(截至2023年4月底)

資料來源:採招網,各省發改委,中金公司研究部

部分平價海風項目啟動推後,對產業鏈帶來一定壓力

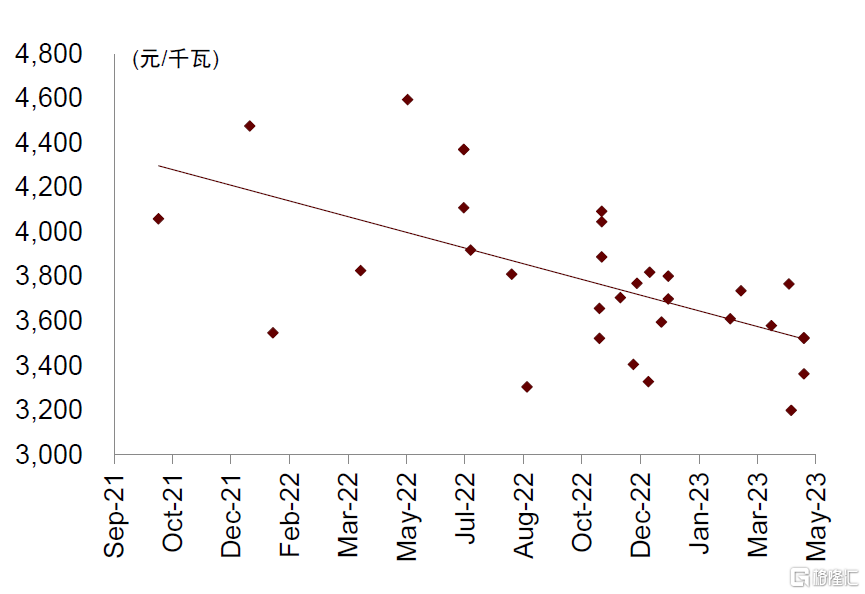

海纜價格在2H22開始呈現一定下降。進入2022年底後海纜中標價格呈現下降,同規格產品相較於2021年末到2022年初的價格降幅超過10%,主要由於行業整體產能利用率不高,二線企業訂單飽滿度較低,拉低離岸距離近的項目價格。個別頭部廠商尚未報過低價,主要還是為2H23開始可能啟動的飽滿需求留出產能空間。

海風塔筒和風機基礎的加工費在2H22有很小幅度下降。海風塔筒和風機基礎的加工費在平價後2022年初開始已經呈現了較大幅度的下降,不過由於行業項目整體啟動有所推後,2H22行業加工費繼續有100-200元/噸的走弱,也反映了行業實際需求景氣度未能達到行業預期。

圖表5:海風平價時期主要海纜主纜中標情況(截至2023年4月底)

注:部分中標結果含有敷設施工費用,測算價格時有所剔除 資料來源:採招網,公司公吿,中金公司研究部

多地海風項目即將開工,2H23行業有望進入飽滿建設狀態

多地海風項目即將開工,有望給行業帶來飽滿訂單拉動

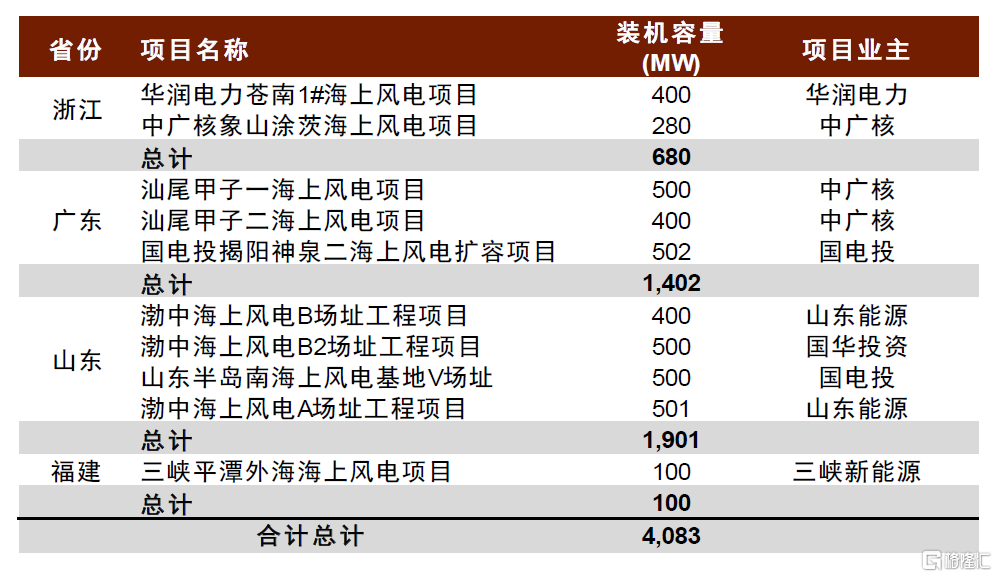

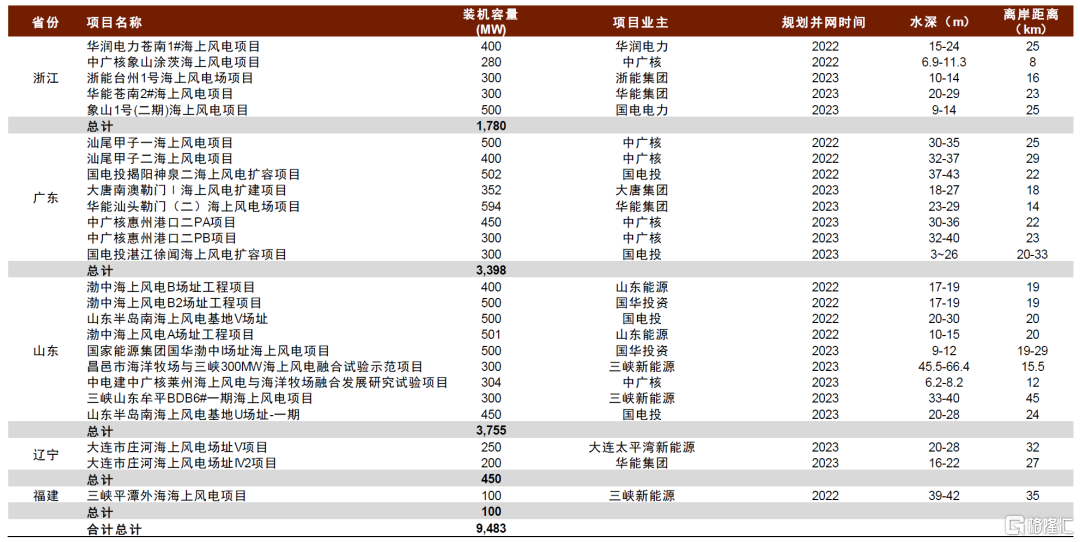

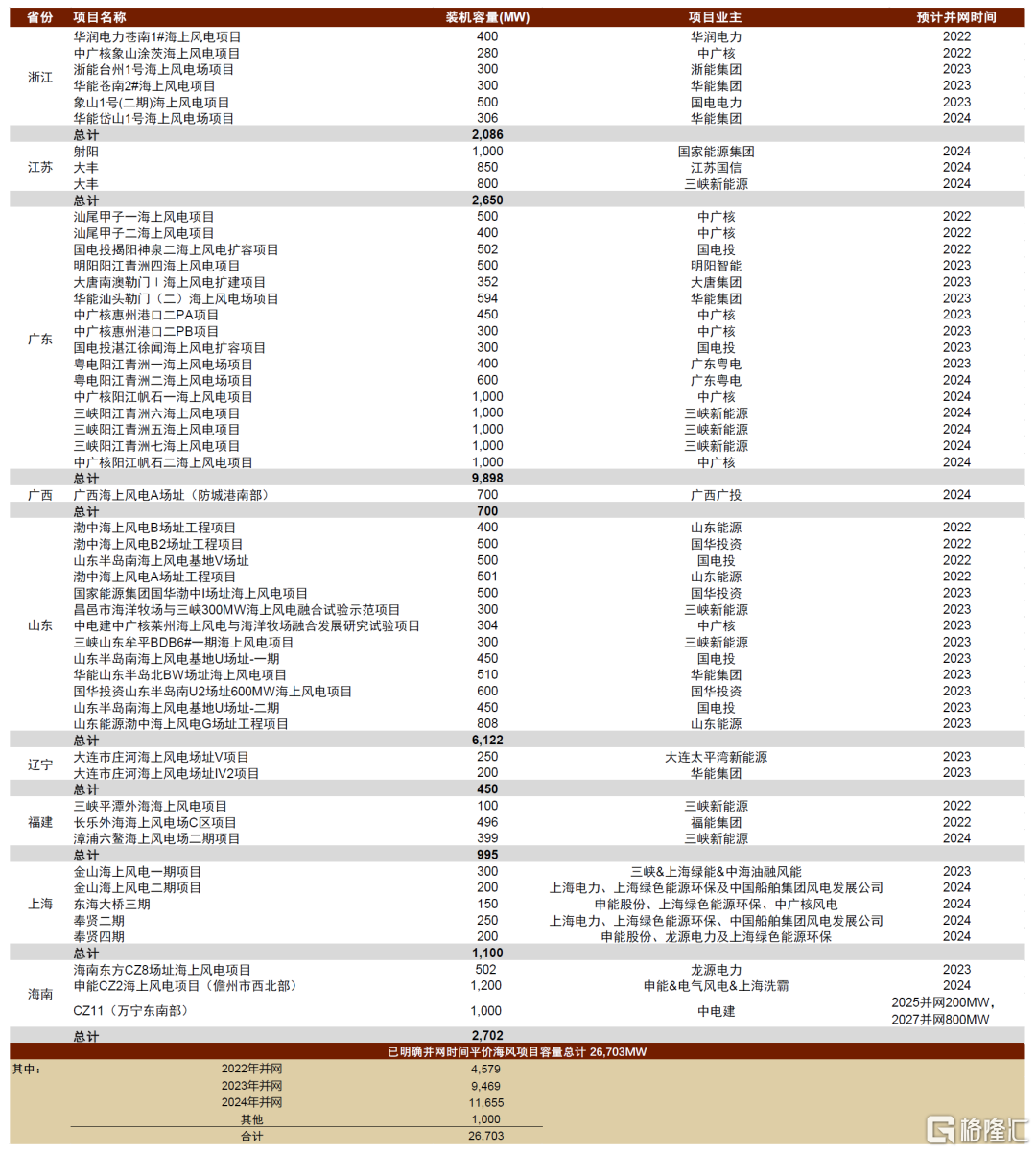

廣東陽江等地此前延後的項目,已經進入即將開工的階段。此前受事故、方案更改延後的粵電陽江青州一二和明陽陽江青州四項目陸續於今年年初繼續去年的建設工作,目前已經處於正常施工狀態。另外三峽陽江青州五六七3GW海風項目根據政府工作計劃草案也將有望在1H23實現開工,計劃於2024年底完成併網,此外還有中廣核陽江帆石一二2GW項目正在正常啟動中。江蘇區域項目受審批影響仍有一定滯後,但目前也看到龍源射陽1GW海風項目開工前的準備工作已經較為完備,我們預計江蘇區域其他項目也有希望在2H23啟動。我們保守估計廣東陽江和江蘇區域有望在2H23啟動7-9GW的項目。這些項目均屬於離岸距離較遠的項目,啟動後對行業訂單拉動較大。

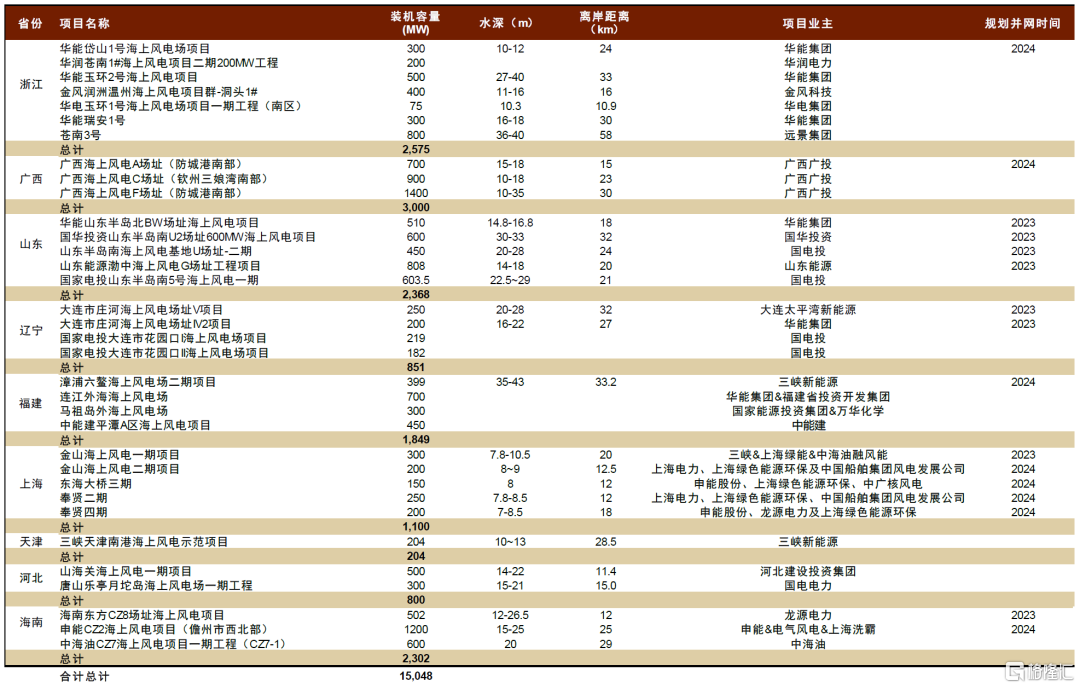

另有較多其他區域項目準備開工。我們統計其他區域約有15GW+的項目有望陸續在2H23開始,最晚至2024年初附近進入開工狀態,主要分佈於浙江、廣西、山東、遼寧、福建、上海、天津、河北和海南,這些區域除山東和浙江區域項目啟動相對較早外,其他區域多在2022年處於項目前期手續階段,這類項目雖然相對單體項目規模不大、離岸距離也比較近,但總體規模可觀,仍能給行業帶來不小訂單拉動。

圖表6:國內其他區域待啟動開工海風項目梳理(截至2023年4月底)

資料來源:採招網,中金公司研究部

海纜和海風塔筒&風機基礎環節均有望迎來新簽訂單量利提升

海纜環節有望迎來生產緊張狀態,新簽訂單價格有望呈現回升趨勢。我們測算了廣東陽江和江蘇區域即將進入生產計劃的項目合計對應海纜價值規模超150億元,其中330kV+500kV海纜價值佔比超過60%,這些項目合計價值已經接近頭部三家海纜廠商年產能的合計規模。如果這些項目正常在2H23附近進入生產狀態,並按計劃於2024年底前大部分交付,我們預計頭部海纜企業的生產節奏會較為緊張。同時我們測算上文圖表6中15GW左右的項目進入生產節奏後,保守也有望給2024年拉動100億元+的海纜訂單(以保守圖表6中的項目在2024年交付10GW左右和10億元/GW測算)。上述合計250億元+的訂單(不考慮已經簽約的部分海外訂單)就已經超過了當前行業年產能,如果全部進入生產狀態,我們預計海纜環節的生產或將會緊張,有望在2H23看到新籤海纜訂單價格呈現回升趨勢。

圖表7:江蘇和廣東陽江區域即將進入生產計劃的項目海纜價值量測算

注:部分項目實際併網時間可能根據建設進度出現調整;部分項目海纜價值量為我們測算值與後續實際價格有一定差距 資料來源:各地發改委,招標網,中金公司研究部

海風塔筒&風機基礎環節盈利能力的回顧與展望:

回顧:行業內企業在經歷2021年海風搶裝之後普遍遇到行業需求偏淡的情況,1H22海風塔筒和單樁產品新簽訂單的單噸加工費較之前有明顯下滑,降幅接近50%,加工費降至1600-1800元/噸左右。伴隨2H22平價海風項目建設進度仍不及預期,海風塔筒和單樁新簽訂單的單噸加工費又有100-200元/噸的小幅下滑。

供給端展望:行業中長期規劃有較為飽滿的產能擴張,但從實際近期投產及爬坡節奏來看,我們看到2022-2023年上市公司實際投放的有效增量產能相對較少,主要由天能重工、海力風電及長風海洋早期擴產計劃投產貢獻,多數行業規劃的擴產自2024年開始陸續投產,部分可能自2024-2025年才能達產,且實際產能爬坡仍需一定週期。同時,我們也觀察到行業逐步承接海外海上風電需求,例如大金重工也陸續拿到了諸多海外海上風電產品訂單,海力風電等公司也在積極規劃面向海外海風的產能,實際行業的擴產對國內供應端的影響可能要小於直觀產能規劃量。

盈利端展望:2H23起,考慮批量海風項目陸續進入開工建設狀態,以及供給端相對有限的增量產能釋放,我們預計行業頭部海風塔筒和風機基礎企業將重回飽滿生產狀態,行業高景氣需求有望拉動新簽訂單的單噸加工費出現一定修復。

圖表8:主要上市公司海風塔筒及風機基礎製造產能統計(分省合計)

注:統計包含大金重工、海力風電、天順風能、泰勝風能、天能重工五家上市公司

資料來源:公司公吿,中金公司研究部

海風風機價格保持相對穩定,海風零部件溢價有望持續

海上風機報價近一年來相對穩定,較陸風溢價仍然明顯。區別於陸上風機價格在平價後一路下降且降幅較大的趨勢,平價以來含塔筒海風風機中標價格大致落在3,500元/kW左右範圍,其中8-9MW海風風機平台價格近期基本已經低於3,500元/kW,由個別新進入海風風機的廠商小幅度拉低了價格,而10MW+平台仍保持高於3,500元/kW,截至目前10MW+的平台只有明陽智能、電氣風電、金風科技和東方電氣有訂單中標,顯示出更大功率海風風機的技術門檻。

海風零部件溢價有望持續。海上風機用零部件規格較陸上風電有較為明顯的升級,雖然在2020-2021年海風搶裝的過程中,產業鏈各環節已經進行了針對海風零部件的擴產,但實際上由於更大功率的海風風機加速應用對海風零部件的需求也更上了一個台階。我們瞭解到行業目前海風風機用的零部件如鑄件、主軸、齒輪箱、軸承等產品均較陸風產品均有幅度不等的溢價率,且伴隨海上風電裝機量的提升趨勢,我們預計海風零部件供應端的溢價有望持續。

圖表9:近期海上風機中標價格(含塔筒)

資料來源:採招網,中金公司研究部

圖表10:平價海上風電項目海上風機中標份額統計(截至2023年4月底)

資料來源:採招網,中金公司研究部

中期展望:國內深遠海海風發展和海外海風訂單外溢有望給產業鏈帶來積極拉動

專屬經濟區開發是長期趨勢,推進後短期有望釋放200GW+海風資源

我國專屬經濟區海風發展處於前期準備階段,需要後續政策支持

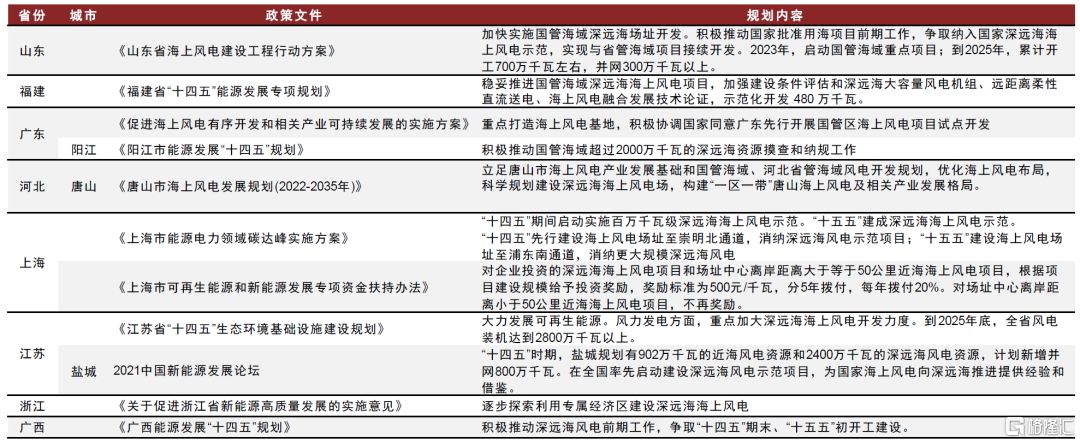

我國已有多個省市出台了深遠海的海上風電發展規劃,但大多缺少具體推進計劃。根據我們的不完全統計,截至2022年11月,已有山東、福建、廣東、河北、上海、江蘇、浙江、廣西等多個省份及下屬城市出台了涉及專屬經濟區海域或國管海域的海上風電發展規劃,將深遠海的海上風電作為中長期發展的重點,大力支持專屬經濟區海域的海上風電項目啟動開發。除了山東規劃了相對明確的開發規劃外,其他各省的規劃主要集中於前期工作,缺少更為具體的實施方案和推進計劃。

圖表11:中國各地區國管海域/深遠海海上風電發展規劃

資料來源:各地發改委,中金公司研究部

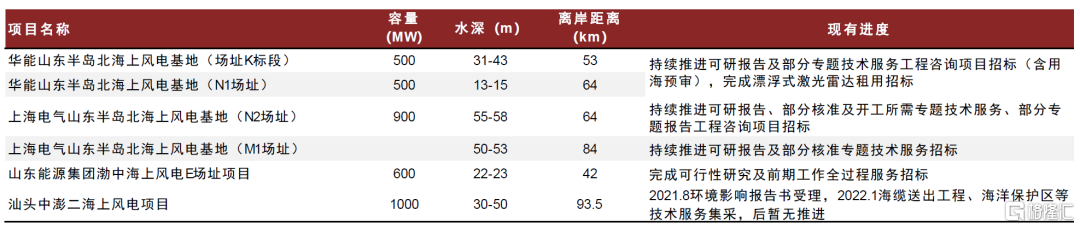

現有專屬經濟區內海風項目已有啟動,整體進度處於前期準備階段。截至2022年底,我們統計到明確位於專屬經濟區內的海上風電項目共有7個,分別位於山東、浙江和廣東,離岸距離普遍在40-90km,項目數量相對較少。其中,山東半島北四個項目在持續推進並完成了多項可研報吿及專題技術服務諮詢的招標工作,渤中E場址已完成可行性研究及前期工作全過程服務的招標,浙江蒼南3號僅啟動了勘測設計一項公開招標工作,廣東汕頭中澎項目在環境影響評價公示後,2022年沒有公佈後續的推進進展。整體來看,現有項目的建設進度基本都處於前期準備階段,有待審批完善後更快推進開工建設。

圖表12:已披露國管海域海上風電項目現有進度(截至2023年4月底)

資料來源:招標網,中金公司研究部

專屬經濟區範圍的海風開發需要出台專門管理辦法。由於獲得用海預審和海域使用權是在目前我國的海上風電管理體系下建設海上風電項目所必需的審批事項,但我國的《海域使用管理法》的適用範圍是“在中華人民共和國內水、領海持續使用特定海域三個月以上的排他性用海活動”,即對於領海以外的專屬經濟區的使用許可不在現有的海域使用權的管轄範圍之內。後續隨着我國海上風電逐步向遠海發展,進入專屬經濟區範圍後需要出台專門的管理辦法。

我國專屬經濟區海風短期有望釋放200GW+資源量,中長期可開發資源體量有更大空間

海上風電項目在專屬經濟區內推進後,將打開海上風電短期和中長期資源空間。根據中國電建華東勘測設計研究院的統計,“十四五”期間各沿海主要省份已經披露了約67.8GW專屬經濟區內項目的開工目標,目前基本處於很早期的規劃階段,其中絕大多數項目尚未啟動前期手續。短期內,按照大部分省份在專屬經濟區內開發到離岸100km,江蘇、廣東、浙江等省管海域範圍較大的省份開發到離岸120-140km的範圍,結合中國電建華東勘測設計研究院的數據,我們保守估算專屬經濟區內短期有望釋放200GW+資源量,中長期伴隨技術進步降本的更好實現,向專屬經濟區的更遠區域(離岸150-400km)開發後,可開發資源體量空間或能夠更上一個大的台階。

專屬經濟區內海風資源的釋放有望給“十四五”後期海風發展帶來小幅增量,併為“十五五”建設足量項目做好資源儲備。由於海風項目從資源釋放到完成建設併網通常需要2-3年甚至更長的週期,我們認為專屬經濟區內的海風資源的推進已經是行業儘快需要發展的方向,這是主要沿海省份在2025年開始仍有足額可以開工項目的重要保證。如果未來1-2年內專屬經濟區相關的海上風電項目開始推動,我們認為將大幅打開海上風電長期資源空間,如果推進順利“十四五”後期就有望實現小批量專屬經濟區內的項目併網,也有望為“十五五”開始的海風建設做好資源儲備。

圖表13:各省海上風電“十四五”期間新增開工及新增規劃目標

資料來源:《海上風電市場造價水平及項目經濟性測算》(中國電建華東勘測設計研究院,2022),《江蘇省“十四五”海上風電發展前景展望》(中國電建華東勘測設計研究院,2022),中金公司研究部

國內海風產業鏈有望迎來出口加速期,海纜和風機基礎環節訂單兑現加速

需求端:海外海上風電有望自2025年起進入10GW以上體量新增裝機的高速增長階段

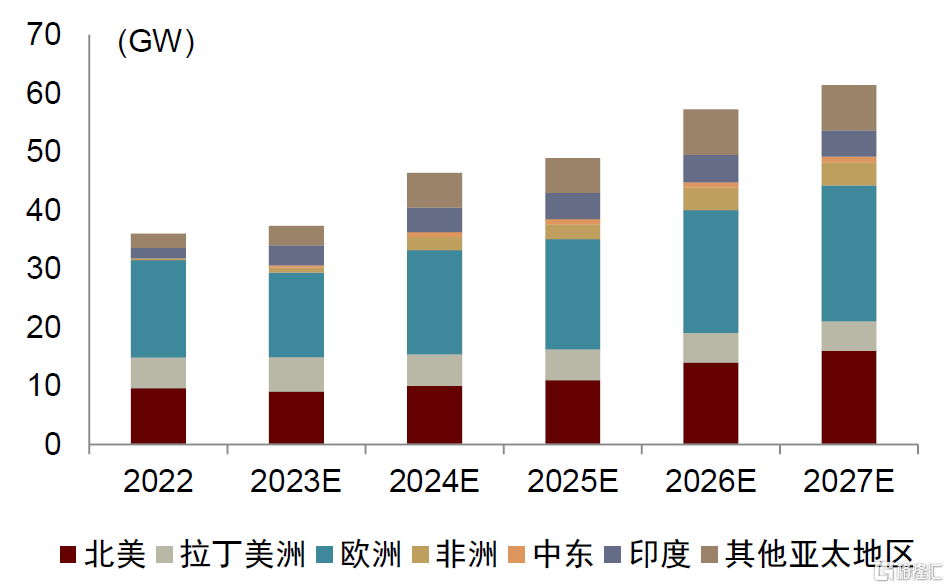

海外陸上風電裝機呈現結構性增長,海外海上風電裝機有望保持高速增長。1)陸上風電環節,海外需求整體保持相對平穩增長,其中部分區域國家表現出結構性的高增長特徵。根據GWEC預測,2022-2027年海外陸上風電新增裝機複合增速達11.2%,其中以非洲、中東以及亞太為代表的區域國家風電新增裝機複合增速有望維持30%左右。2)海上風電環節,考慮項目實際審批及建設推進節奏等因素影響,我們預計在海外主要國家積極政策規劃目標的支撐下,海上風電市場有望自2025年起進入10GW級以上新增裝機規模階段,整體需求有望保持高速增長。根據GWEC預測,2022-2027年海外海上風電新增裝機複合增速達45.6%,歐洲區域仍然貢獻50%以上的海外海上風電新增裝機量,2025年海外海上風電市場有望實現14GW新增裝機規模。

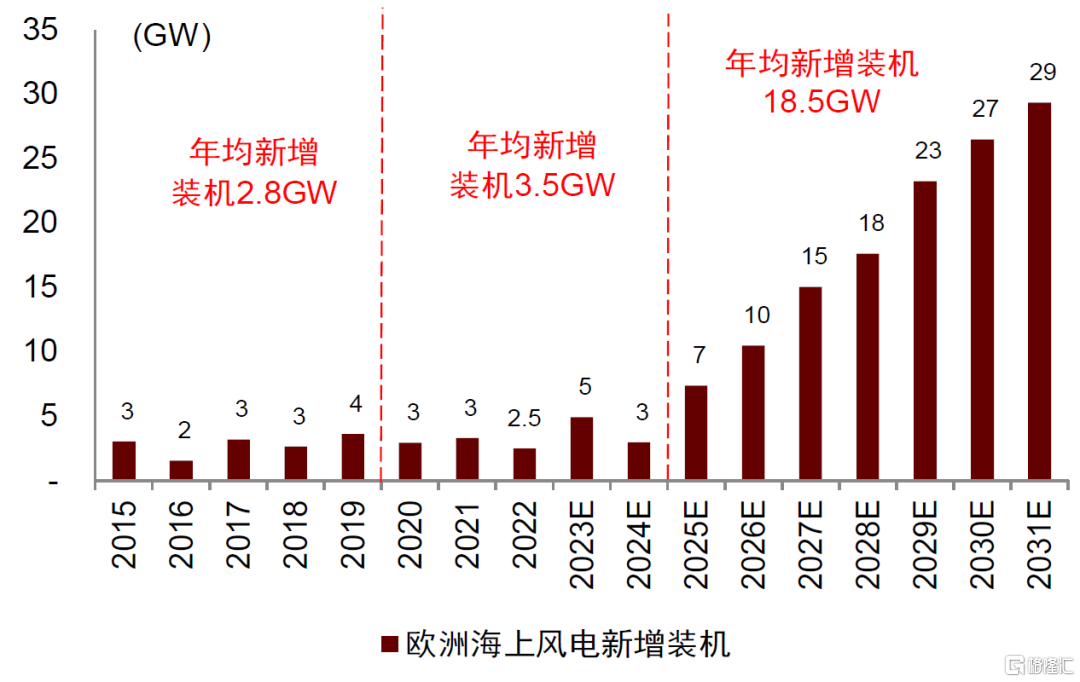

多國海上風電發展規劃持續加碼,海外海上環節中長期增長確定性較強。受能源危機及近期海外地緣政治等因素影響,2022年以來歐洲各國陸續出台新一輪海上風電發展規劃,截至2022年11月底,歐洲主要國家及地區2030年海上風電累計裝機規劃目標已接近150GW,遠超此前2020年歐盟制定的60GW目標。根據現有政府規劃目標,歐洲2022-2030年海上風電年均新增裝機有望達到13-14GW左右水平,較歷史年份歐洲年均新增3GW左右海上風電裝機體量明顯提升。2023年4月,G7聯合公報進一步提出2030年成員國海上風電裝機容量整體提高至150GW的政策目標,意味2023-2030年G7成員國合計需保證年均新增海上風電15.9GW裝機目標。

圖表14:海外陸上風電裝機量及預測(2022-2027)

資料來源:GWEC,中金公司研究部

圖表15:海外海上風電裝機量及預測(2022-2027)

資料來源:GWEC,中金公司研究部

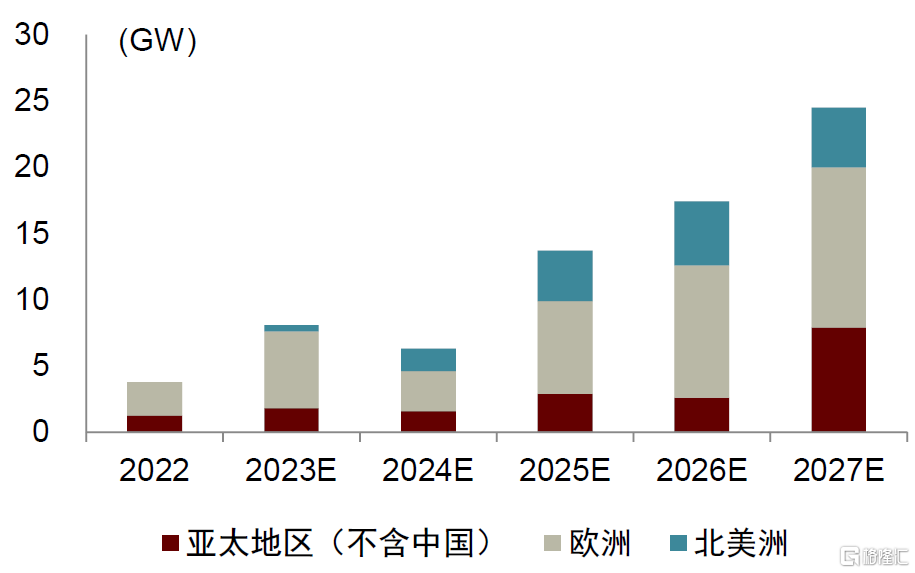

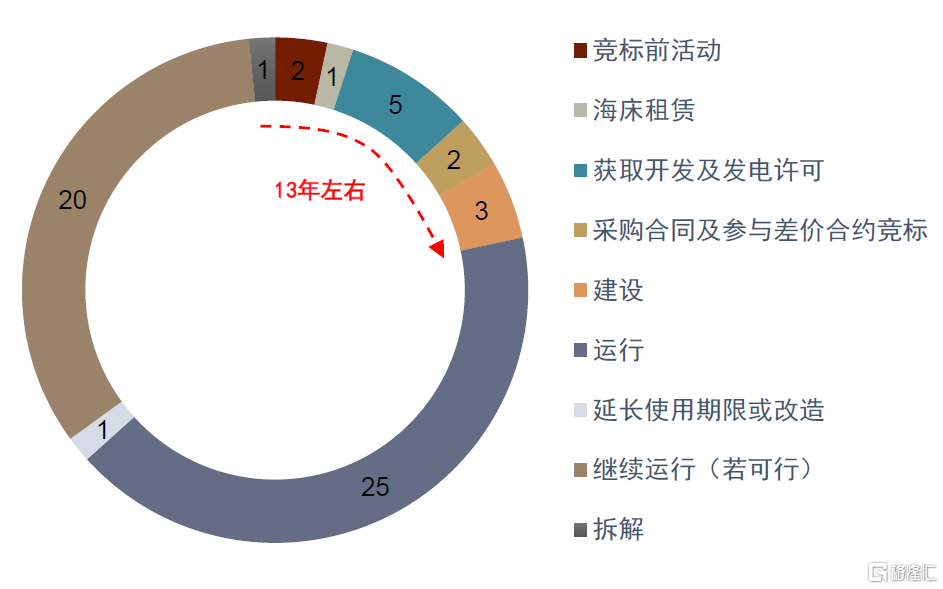

歐洲海上風電新增裝機有望自2025年起量增長,招標端或將前置反應景氣度。從時間節奏上來看,歐洲海上風電項目用海審批進度及項目施工建設進度相對較慢。以英國為例,當地海上風電場項目從競標前活動到實際投運併網往往需要11-13年週期,其中項目建設施工週期多在3年左右。根據GWEC預測,海外海上風電市場整體有望自2025年起開始邁入規模化併網量的增長階段,2025-2031年可達到年均新增海上裝機28.4GW水平。而由於海外海上風電項目建設端進度相對較慢,我們在近期已經觀察到海外海上風電項目設備招標的大規模啟動,較好印證了海外海上風電在後續幾年景氣提升的趨勢。

圖表16:2015-2031年歐洲海上風電新增裝機及展望

資料來源:GWEC,中金公司研究部

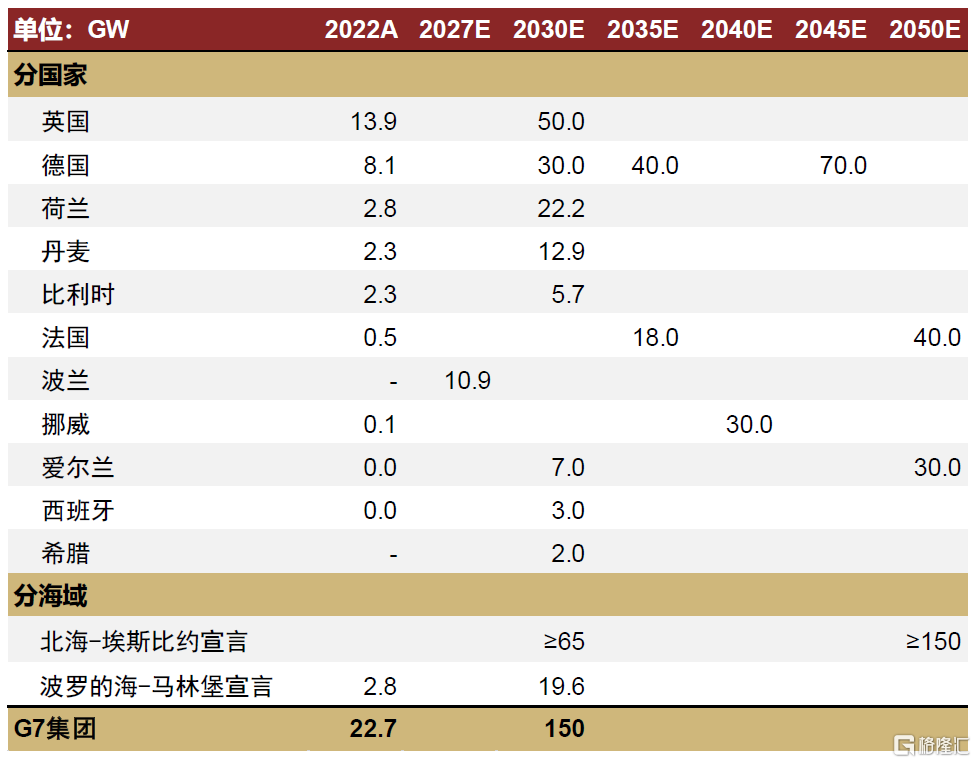

圖表17:海外主要國家海上風電累計裝機規劃目標

注:埃斯比約宣言由北海四國(德國、丹麥、比利時以及荷蘭)簽署;馬林堡宣言由丹麥、瑞典、波蘭、芬蘭、愛沙尼亞、拉脱維亞、立陶宛和德國八國簽署;G7集團成員國為英國、德國、法國、意大利、美國、日本、加拿大資料來源:各國政府官網,GWEC,中金公司研究部

圖表18:英國海上風電項目開發及運行全流程時間週期

資料來源:《英國海上風電市場投資指南》(德勤英國、德勤中國能源、資源及工業行業等,2019),中金公司研究部

供給端:國內產能供應有望承接海外需求增長,風機基礎及海纜環節有望實現出口訂單的兑現加速

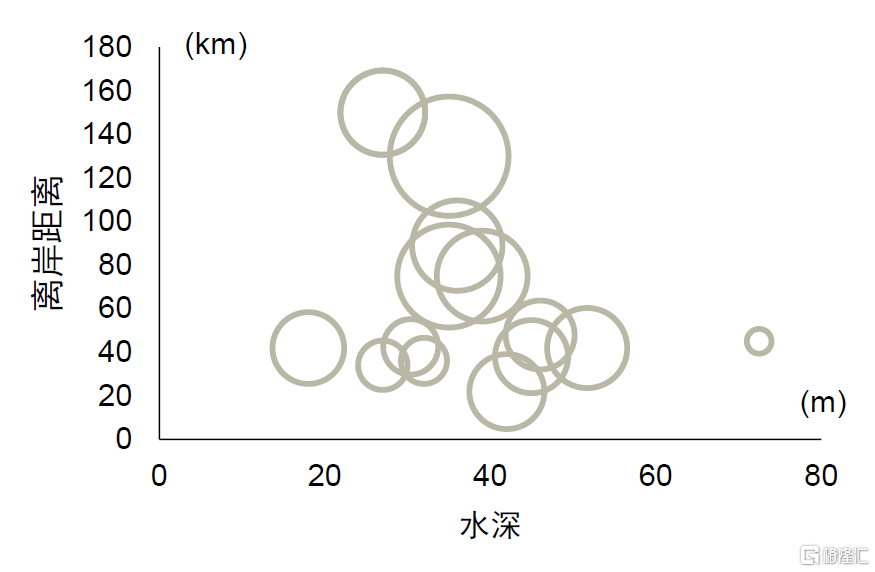

歐洲海風項目離岸距離較遠,水深較深,單位裝機量對應的風機基礎及輸出纜用量較高。海外較早進入專屬經濟區海上風電項目開發階段,英德等歐洲國家海上風電項目場址普遍離岸較遠、水深較深。英國目前已確定專屬經濟區海上風電項目超過18GW,規劃將於2030年及之前陸續併網,項目水深基本在30-40m左右,平均離岸距離在60-70km左右。德國2010年併網的首個商業化開發海上風電項目Alpha Ventus離岸距離已達到56km。考慮到風機基礎用量與海上風電項目水深正相關,輸出纜用量與海上風電項目離岸距離正相關,我們預計相較國內目前海上風電開發階段,歐洲國家的單位裝機海上風電項目或具備更大規模的風機基礎和輸出纜需求量。

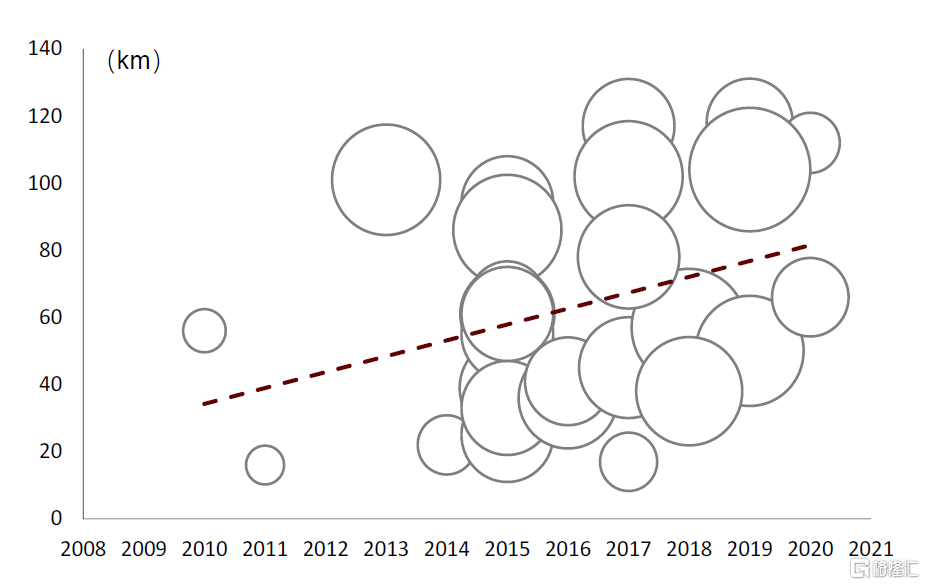

圖表19:英國海風在建及規劃項目水深與離岸距離(截至2021年末)

注:氣泡大小代表項目容量大小 資料來源:英國商業、能源和工業戰略部,RenewableUK,中金公司研究部

圖表20:德國海風投運項目離岸距離(截至2020年末)

注:氣泡大小代表項目容量大小 資料來源:WAB,中金公司研究部

風機基礎及海纜環節有望憑藉優質產能供應而承接歐洲海上需求外溢,實現國產出口訂單的加速兑現。歷史維度上2015-2021年期間歐洲每年新增海上風電裝機基本穩定在2-3GW左右,供給端海上樁基及海纜產品需求基本由歐洲本地產能滿足。展望2025-2031年,根據GWEC預測歐洲年均新增海上風電裝機規模有望達到18GW+規模,需求端較歷史年份存在倍數級別增長,本地已有產能及潛在的擴產釋放可能較難滿足當地需求端的提升。而國內海上風電製造產業鏈多數環節已基本剛完成一輪產能投產,且現有國內在建的增量海上製造產能也多數將於2024-2025年陸續完成投產,我們預計國內風電製造產業鏈有望憑藉優質的產能供應以及供應鏈交付穩定性而有效承接歐洲海上需求外溢,其中風機基礎及海纜環節有望在窗口期內實現訂單的加速兑現。

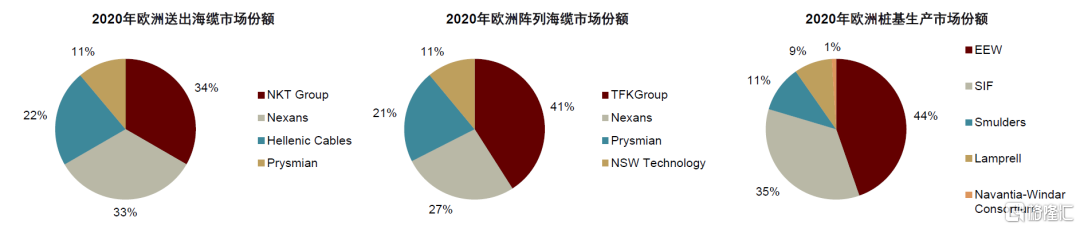

圖表21:2020年歐洲海纜及樁基市場份額統計

注:海纜及樁基市場份額均為根數口徑統計 資料來源:Wind Europe,中金公司研究部

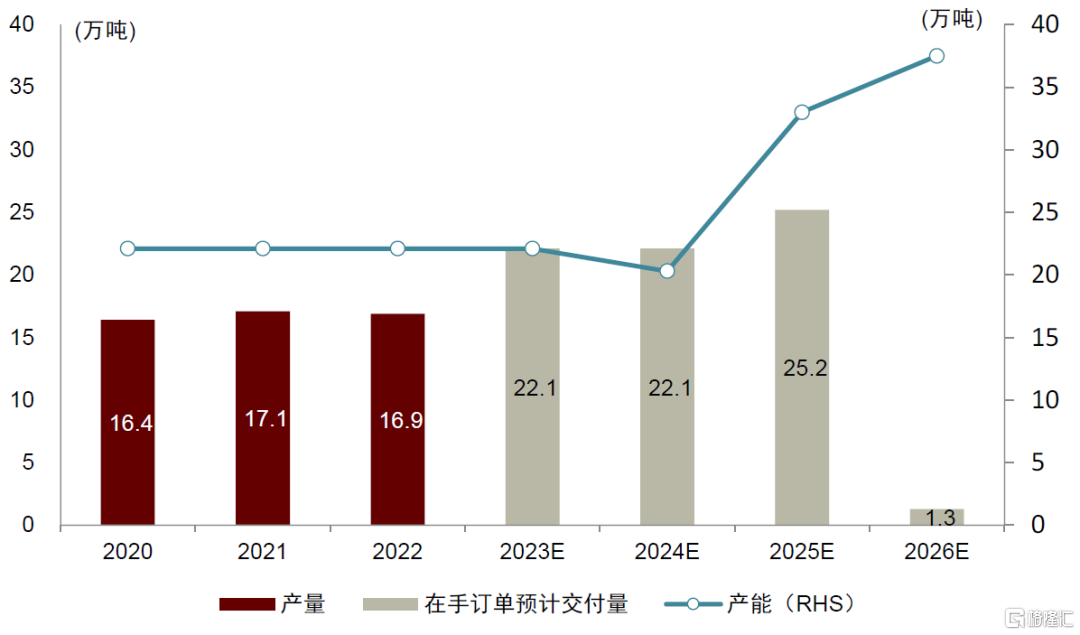

風機基礎:海外本土企業在手訂單已相對飽滿,頭部國內風機基礎製造企業陸續實現歐洲海風項目訂單突破。以歐洲頭部風機基礎製造企業SIF為例,截至2022年底公司現有產能20萬噸左右,另20萬噸擴產項目公司規劃於2025年1月投產。根據公司公吿披露,公司現有在手訂單已經基本排滿2023及2024年有效產能,2025年交付訂單量已覆蓋當年76%左右的有效產能。2022年以來,以大金重工為代表,公司已率先實現歐洲市場海上單樁訂單從0到1的拿單突破。截至2023年5月,公司已陸續在英國、美國、法國、丹麥及德國等高溢價海上風電市場獲取海風單樁、海塔等產品訂單,單筆最大合同金額摺合人民幣超40億元。

圖表22:SIF實際產量/在手訂單交付量與有效產能規模統計

資料來源:公司公吿,中金公司研究部

圖表23:大金重工2022年以來海外拿單統計

資料來源:公司公吿,中金公司研究部

海纜:頭部國內海纜企業逐步突破歐洲市場。海纜產品技術難度相對較高,歐洲海纜市場主要參與者Prysmian、Nexans及NKT等均為頭部國際化電纜製造企業,技術底藴深厚,歷史年份國內企業較少有海外海上風電海纜的供貨業績。2022年以來,我們看到國內頭部海纜製造企業已陸續開始實現海外訂單突破。其中,就歐洲海風市場而言,目前東方電纜已獲取含税5.3億元人民幣的荷蘭Hollandse Kust West Beta海風項目主纜及陣列纜供貨合同,已簽訂英國INCH CAPE海上風電項目3*2000mm2主纜供應前期工程協議,該產品規格在全球也是相對少有的高端規格。考慮到歐洲海風中長期景氣向上的高確定性以及國內海纜研發製造技術持續的示範實驗迭代,我們預計國內頭部海纜製造企業有望憑藉此輪歐洲海風需求快速增長的窗口期實現海纜訂單的繼續兑現。

圖表24:國內海纜企業2022年以來海外拿單統計

注:*項目指Inch Cape 220KV輸出纜供應前期工程協議,待東方電纜後續型式實驗等順利通過後將另行簽訂主合同成為該項目輸出纜的供應商。 資料來源:公司公吿,中金公司研究部

投資建議

在2021年底中國海上風電搶裝結束後的一年多來,儘管行業已經實現了全面平價,各種偶發因素導致海上風電的發展進度未能達到市場預期。不過近期我們觀察到國內多地海風項目即將進入開工狀態,合計規模在20GW+,有望在2H23進入飽滿建設狀態。同時,中期來看國內深遠海海風發展和海外海風訂單外溢也有望給產業鏈帶來積極拉動。

風險提示

海上風電項目建設進度不及預期。海上風電項目建設涉及當地航道、漁業、生態等多方面因素影響,行業此前部分項目建設進度有所延後。後續若項目建設進度出現進一步延後,則行業實際海上風電裝機量釋放節奏或將有所放慢。

海上風電資源釋放節奏不及預期。海上風電項目從資源釋放至完成併網建設通常需要2-3年甚至更長的時間週期,若後續增量海上風電資源釋放節奏不及預期,行業中長期或可能出現可開工建設的海上風電儲備項目量不足的情況。

行業競爭加劇。目前風電製造產業鏈主要環節企業均有進一步擴產動作,後續若出現行業裝機需求釋放節奏放緩,產業鏈內部競爭態勢或將加劇,產能相對過剩環節企業盈利能力可能承壓。

附表

圖表25:中國平價海上風電項目列表(截至2023年4月底)

資料來源:能源局,招標網,中金公司研究部 注:部分項目實際併網時間可能根據建設進度出現調整

注:本文來自中金公司2023年5月10日已經發布的《海上風電:撥雲見日,曙光已現,產業鏈景氣度有望加速向上》,報吿分析師:車昀佶 SAC 執證編號:S0080520100002 SFC CE Ref:BQL481;李佳瑛 SAC 執證編號:S0080122090120;陳顯帆 SAC 執證編號:S0080521050004 SFC CE Ref:BRO897

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)