本文来自格隆汇专栏:中金研究,作者:车昀佶、李佳瑛等

在2021年底中国海上风电抢装结束后的一年多来,尽管行业已经实现了全面平价,各种偶发因素导致海上风电的发展进度未能达到市场预期。不过近期我们观察到国内多地海风项目即将进入开工状态,合计规模在20GW+,有望在2H23进入饱满建设状态。同时,中期来看国内深远海海风发展和海外海风订单外溢也有望给产业链带来积极拉动。

摘要

海风平价后多地项目建设进度不佳,但大量项目即将开工,2H23行业有望进入饱满建设状态。平价后以江苏和广东阳江区域为代表的高质量海风项目建设进度不佳,其他区域开工的项目基本为离岸近、水浅的项目,且开工规模较为一般,给产业链带来一定价格压力。近期我们观察到广东阳江等地此前延后的项目,已经进入即将开工的阶段,另有较多其他区域基本完成前期手续的项目准备开工,合计规模在20GW+,我们预计2H23海风行业有望进入饱满建设状态,同时给行业带来饱满订单拉动。

中期展望:国内深远海海风发展和海外海风订单外溢有望给产业链带来积极拉动。我们认为专属经济区海域海上风电的开发是长期趋势,推进后短期有望释放200GW+海风资源。另一方面,伴随海外海上风电有望自2025年起进入10GW以上体量新增装机的高速增长阶段,海外当地已有产能及潜在的扩产释放可能较难满足当地需求端的提升,我们预计国内海风产业链有望迎来出口加速期,风机基础及海缆环节有望实现出口订单的兑现加速。

风险:海风项目建设进度不及预期,海风资源释放节奏不及预期,行业竞争加剧。

正文

中国海上风电平价时代发展回顾

平价海风项目自2022年启动发展,但已启动项目整体离岸较近

平价后海风项目陆续启动,2022年实现超过5GW吊装。国内平价海风项目自2021年底开始启动准备,2022年是海风平价的过渡期,即使大部分项目启动较晚,行业仍然在2022年实现了约5.2GW的吊装量和约4GW的并网量,超过历史上除2021年抢装外的其他年份。分区域来看,2022年表现突出的省份为山东,贡献了接近50%的新增并网规模,山东在2021年才有首个海风项目实现并网,平价之后发展较为迅速,是近一年多来进展最好的地区。其他区域中,浙江、广东和福建基本为抢装时期遗留未及时开工但手续相对健全的项目,叠加风机价格的大幅下降使项目满足可投资门槛,项目推进进度也较为顺利。

图表1:历年中国海上风电新增装机

注:装机数据为吊装口径 资料来源:中国风电行业协会,中金公司研究部

图表2:2022年平价海上风电并网项目

资料来源:各省发改委,中金公司研究部

2022-2023年初开工的项目基本为离岸近、水浅的项目。我们梳理了2022-2023Q1开工(包含2022年已并网)的项目接近10GW,排除2022年已经并网的约4GW项目外,约还有6GW项目在1Q23处于在建状态。上述这些项目多数为离岸30km以内的项目,山东区域项目占比超过40%。这些项目的总体特点为离岸距离较近,水深也较浅,对海缆和风机基础的单位用量较低。以海缆为例,这些项目多数单GW海缆价值量在10亿元附近,部分不到10亿元,考虑平均单体项目300-500MW的规模,单体项目海缆价值量一般在3-5亿元之间,其中主缆和阵列缆的价值占比接近1:1。

图表3:2022-2023年初启动开工的平价海上风电项目梳理

资料来源:采招网,中金公司研究部

平价后多地海风项目建设进度不佳

平价后多地海风项目建设进度不佳,多个偶发因素导致部分项目开工延后。平价后,部分如下项目理论条件较为成熟,仍遇到了不同类型的问题导致建设推进延后,包括粤电阳江青州一二(1GW)、明阳阳江青州四(500MW)、江苏第一批竞配海风项目(2.65GW)和三峡阳江青州五六七(3GW)等,这些项目整体建设进度延后半年以上,而且江苏和广东阳江区域的项目多为离岸距离远的项目,海缆单位用量较高,项目延后对行业影响整体较大。

2022年7月,福景001船走锚遇险,粤电阳江青洲一二施工停滞一段时间;明阳阳江青州四涉及设计方案调整导致项目建设有所延后,项目于2022年底才陆续开始启动建设。

江苏第一批2.6GW竞配项目自2022年1月公示竞配结果后至今项目未开工,主要涉及审批手续有一定障碍,其中龙源射阳1GW项目已经完成设备的采购,而大丰1.65GW项目进度仍然不明确。

广东阳江区域项目部分涉及了对航道的影响:其中三峡阳江青州六1GW项目原计划2023年并网,开工推后了约半年的时间;三峡阳江青州五七共2GW项目计划2024年并网,目前还未开工。

图表4:2022年以来国内多地海风项目建设进度不佳(截至2023年4月底)

资料来源:采招网,各省发改委,中金公司研究部

部分平价海风项目启动推后,对产业链带来一定压力

海缆价格在2H22开始呈现一定下降。进入2022年底后海缆中标价格呈现下降,同规格产品相较于2021年末到2022年初的价格降幅超过10%,主要由于行业整体产能利用率不高,二线企业订单饱满度较低,拉低离岸距离近的项目价格。个别头部厂商尚未报过低价,主要还是为2H23开始可能启动的饱满需求留出产能空间。

海风塔筒和风机基础的加工费在2H22有很小幅度下降。海风塔筒和风机基础的加工费在平价后2022年初开始已经呈现了较大幅度的下降,不过由于行业项目整体启动有所推后,2H22行业加工费继续有100-200元/吨的走弱,也反映了行业实际需求景气度未能达到行业预期。

图表5:海风平价时期主要海缆主缆中标情况(截至2023年4月底)

注:部分中标结果含有敷设施工费用,测算价格时有所剔除 资料来源:采招网,公司公吿,中金公司研究部

多地海风项目即将开工,2H23行业有望进入饱满建设状态

多地海风项目即将开工,有望给行业带来饱满订单拉动

广东阳江等地此前延后的项目,已经进入即将开工的阶段。此前受事故、方案更改延后的粤电阳江青州一二和明阳阳江青州四项目陆续于今年年初继续去年的建设工作,目前已经处于正常施工状态。另外三峡阳江青州五六七3GW海风项目根据政府工作计划草案也将有望在1H23实现开工,计划于2024年底完成并网,此外还有中广核阳江帆石一二2GW项目正在正常启动中。江苏区域项目受审批影响仍有一定滞后,但目前也看到龙源射阳1GW海风项目开工前的准备工作已经较为完备,我们预计江苏区域其他项目也有希望在2H23启动。我们保守估计广东阳江和江苏区域有望在2H23启动7-9GW的项目。这些项目均属于离岸距离较远的项目,启动后对行业订单拉动较大。

另有较多其他区域项目准备开工。我们统计其他区域约有15GW+的项目有望陆续在2H23开始,最晚至2024年初附近进入开工状态,主要分布于浙江、广西、山东、辽宁、福建、上海、天津、河北和海南,这些区域除山东和浙江区域项目启动相对较早外,其他区域多在2022年处于项目前期手续阶段,这类项目虽然相对单体项目规模不大、离岸距离也比较近,但总体规模可观,仍能给行业带来不小订单拉动。

图表6:国内其他区域待启动开工海风项目梳理(截至2023年4月底)

资料来源:采招网,中金公司研究部

海缆和海风塔筒&风机基础环节均有望迎来新签订单量利提升

海缆环节有望迎来生产紧张状态,新签订单价格有望呈现回升趋势。我们测算了广东阳江和江苏区域即将进入生产计划的项目合计对应海缆价值规模超150亿元,其中330kV+500kV海缆价值占比超过60%,这些项目合计价值已经接近头部三家海缆厂商年产能的合计规模。如果这些项目正常在2H23附近进入生产状态,并按计划于2024年底前大部分交付,我们预计头部海缆企业的生产节奏会较为紧张。同时我们测算上文图表6中15GW左右的项目进入生产节奏后,保守也有望给2024年拉动100亿元+的海缆订单(以保守图表6中的项目在2024年交付10GW左右和10亿元/GW测算)。上述合计250亿元+的订单(不考虑已经签约的部分海外订单)就已经超过了当前行业年产能,如果全部进入生产状态,我们预计海缆环节的生产或将会紧张,有望在2H23看到新签海缆订单价格呈现回升趋势。

图表7:江苏和广东阳江区域即将进入生产计划的项目海缆价值量测算

注:部分项目实际并网时间可能根据建设进度出现调整;部分项目海缆价值量为我们测算值与后续实际价格有一定差距 资料来源:各地发改委,招标网,中金公司研究部

海风塔筒&风机基础环节盈利能力的回顾与展望:

回顾:行业内企业在经历2021年海风抢装之后普遍遇到行业需求偏淡的情况,1H22海风塔筒和单桩产品新签订单的单吨加工费较之前有明显下滑,降幅接近50%,加工费降至1600-1800元/吨左右。伴随2H22平价海风项目建设进度仍不及预期,海风塔筒和单桩新签订单的单吨加工费又有100-200元/吨的小幅下滑。

供给端展望:行业中长期规划有较为饱满的产能扩张,但从实际近期投产及爬坡节奏来看,我们看到2022-2023年上市公司实际投放的有效增量产能相对较少,主要由天能重工、海力风电及长风海洋早期扩产计划投产贡献,多数行业规划的扩产自2024年开始陆续投产,部分可能自2024-2025年才能达产,且实际产能爬坡仍需一定周期。同时,我们也观察到行业逐步承接海外海上风电需求,例如大金重工也陆续拿到了诸多海外海上风电产品订单,海力风电等公司也在积极规划面向海外海风的产能,实际行业的扩产对国内供应端的影响可能要小于直观产能规划量。

盈利端展望:2H23起,考虑批量海风项目陆续进入开工建设状态,以及供给端相对有限的增量产能释放,我们预计行业头部海风塔筒和风机基础企业将重回饱满生产状态,行业高景气需求有望拉动新签订单的单吨加工费出现一定修复。

图表8:主要上市公司海风塔筒及风机基础制造产能统计(分省合计)

注:统计包含大金重工、海力风电、天顺风能、泰胜风能、天能重工五家上市公司

资料来源:公司公吿,中金公司研究部

海风风机价格保持相对稳定,海风零部件溢价有望持续

海上风机报价近一年来相对稳定,较陆风溢价仍然明显。区别于陆上风机价格在平价后一路下降且降幅较大的趋势,平价以来含塔筒海风风机中标价格大致落在3,500元/kW左右范围,其中8-9MW海风风机平台价格近期基本已经低于3,500元/kW,由个别新进入海风风机的厂商小幅度拉低了价格,而10MW+平台仍保持高于3,500元/kW,截至目前10MW+的平台只有明阳智能、电气风电、金风科技和东方电气有订单中标,显示出更大功率海风风机的技术门槛。

海风零部件溢价有望持续。海上风机用零部件规格较陆上风电有较为明显的升级,虽然在2020-2021年海风抢装的过程中,产业链各环节已经进行了针对海风零部件的扩产,但实际上由于更大功率的海风风机加速应用对海风零部件的需求也更上了一个台阶。我们了解到行业目前海风风机用的零部件如铸件、主轴、齿轮箱、轴承等产品均较陆风产品均有幅度不等的溢价率,且伴随海上风电装机量的提升趋势,我们预计海风零部件供应端的溢价有望持续。

图表9:近期海上风机中标价格(含塔筒)

资料来源:采招网,中金公司研究部

图表10:平价海上风电项目海上风机中标份额统计(截至2023年4月底)

资料来源:采招网,中金公司研究部

中期展望:国内深远海海风发展和海外海风订单外溢有望给产业链带来积极拉动

专属经济区开发是长期趋势,推进后短期有望释放200GW+海风资源

我国专属经济区海风发展处于前期准备阶段,需要后续政策支持

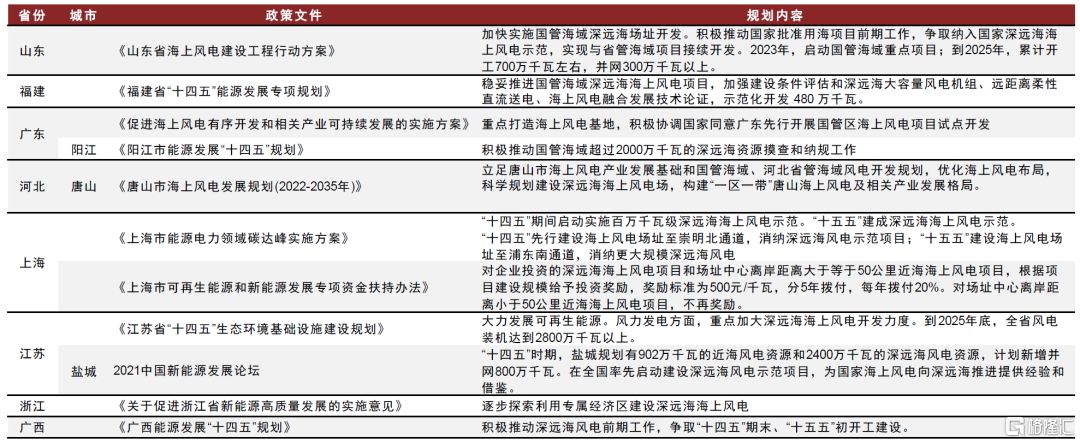

我国已有多个省市出台了深远海的海上风电发展规划,但大多缺少具体推进计划。根据我们的不完全统计,截至2022年11月,已有山东、福建、广东、河北、上海、江苏、浙江、广西等多个省份及下属城市出台了涉及专属经济区海域或国管海域的海上风电发展规划,将深远海的海上风电作为中长期发展的重点,大力支持专属经济区海域的海上风电项目启动开发。除了山东规划了相对明确的开发规划外,其他各省的规划主要集中于前期工作,缺少更为具体的实施方案和推进计划。

图表11:中国各地区国管海域/深远海海上风电发展规划

资料来源:各地发改委,中金公司研究部

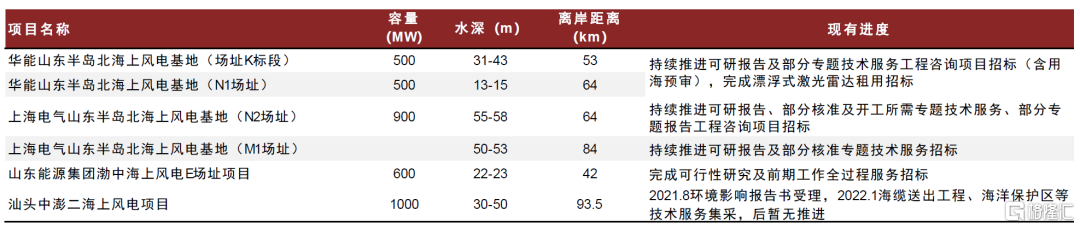

现有专属经济区内海风项目已有启动,整体进度处于前期准备阶段。截至2022年底,我们统计到明确位于专属经济区内的海上风电项目共有7个,分别位于山东、浙江和广东,离岸距离普遍在40-90km,项目数量相对较少。其中,山东半岛北四个项目在持续推进并完成了多项可研报吿及专题技术服务咨询的招标工作,渤中E场址已完成可行性研究及前期工作全过程服务的招标,浙江苍南3号仅启动了勘测设计一项公开招标工作,广东汕头中澎项目在环境影响评价公示后,2022年没有公布后续的推进进展。整体来看,现有项目的建设进度基本都处于前期准备阶段,有待审批完善后更快推进开工建设。

图表12:已披露国管海域海上风电项目现有进度(截至2023年4月底)

资料来源:招标网,中金公司研究部

专属经济区范围的海风开发需要出台专门管理办法。由于获得用海预审和海域使用权是在目前我国的海上风电管理体系下建设海上风电项目所必需的审批事项,但我国的《海域使用管理法》的适用范围是“在中华人民共和国内水、领海持续使用特定海域三个月以上的排他性用海活动”,即对于领海以外的专属经济区的使用许可不在现有的海域使用权的管辖范围之内。后续随着我国海上风电逐步向远海发展,进入专属经济区范围后需要出台专门的管理办法。

我国专属经济区海风短期有望释放200GW+资源量,中长期可开发资源体量有更大空间

海上风电项目在专属经济区内推进后,将打开海上风电短期和中长期资源空间。根据中国电建华东勘测设计研究院的统计,“十四五”期间各沿海主要省份已经披露了约67.8GW专属经济区内项目的开工目标,目前基本处于很早期的规划阶段,其中绝大多数项目尚未启动前期手续。短期内,按照大部分省份在专属经济区内开发到离岸100km,江苏、广东、浙江等省管海域范围较大的省份开发到离岸120-140km的范围,结合中国电建华东勘测设计研究院的数据,我们保守估算专属经济区内短期有望释放200GW+资源量,中长期伴随技术进步降本的更好实现,向专属经济区的更远区域(离岸150-400km)开发后,可开发资源体量空间或能够更上一个大的台阶。

专属经济区内海风资源的释放有望给“十四五”后期海风发展带来小幅增量,并为“十五五”建设足量项目做好资源储备。由于海风项目从资源释放到完成建设并网通常需要2-3年甚至更长的周期,我们认为专属经济区内的海风资源的推进已经是行业尽快需要发展的方向,这是主要沿海省份在2025年开始仍有足额可以开工项目的重要保证。如果未来1-2年内专属经济区相关的海上风电项目开始推动,我们认为将大幅打开海上风电长期资源空间,如果推进顺利“十四五”后期就有望实现小批量专属经济区内的项目并网,也有望为“十五五”开始的海风建设做好资源储备。

图表13:各省海上风电“十四五”期间新增开工及新增规划目标

资料来源:《海上风电市场造价水平及项目经济性测算》(中国电建华东勘测设计研究院,2022),《江苏省“十四五”海上风电发展前景展望》(中国电建华东勘测设计研究院,2022),中金公司研究部

国内海风产业链有望迎来出口加速期,海缆和风机基础环节订单兑现加速

需求端:海外海上风电有望自2025年起进入10GW以上体量新增装机的高速增长阶段

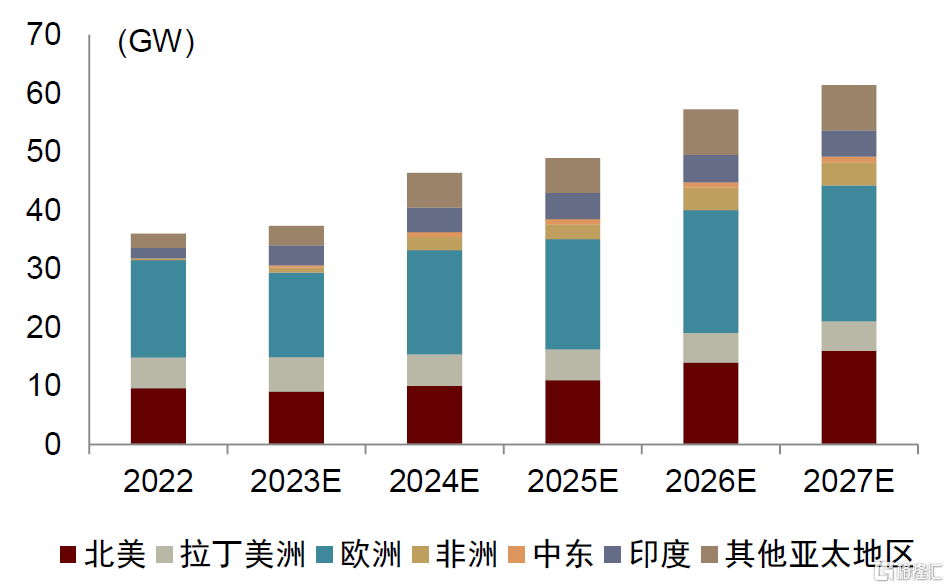

海外陆上风电装机呈现结构性增长,海外海上风电装机有望保持高速增长。1)陆上风电环节,海外需求整体保持相对平稳增长,其中部分区域国家表现出结构性的高增长特征。根据GWEC预测,2022-2027年海外陆上风电新增装机复合增速达11.2%,其中以非洲、中东以及亚太为代表的区域国家风电新增装机复合增速有望维持30%左右。2)海上风电环节,考虑项目实际审批及建设推进节奏等因素影响,我们预计在海外主要国家积极政策规划目标的支撑下,海上风电市场有望自2025年起进入10GW级以上新增装机规模阶段,整体需求有望保持高速增长。根据GWEC预测,2022-2027年海外海上风电新增装机复合增速达45.6%,欧洲区域仍然贡献50%以上的海外海上风电新增装机量,2025年海外海上风电市场有望实现14GW新增装机规模。

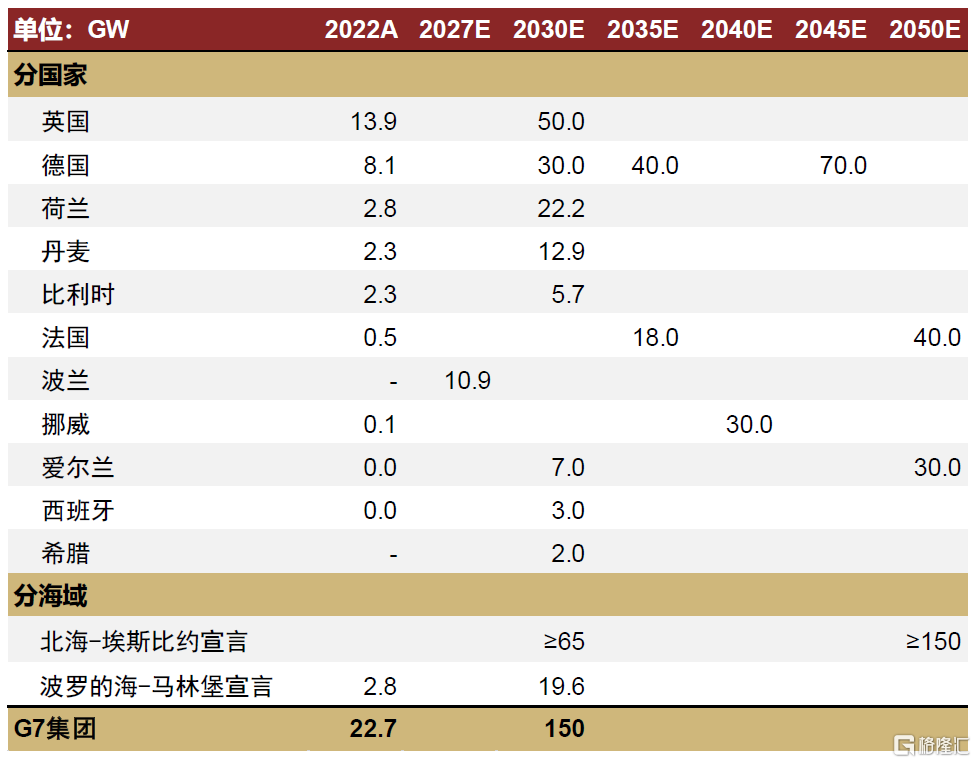

多国海上风电发展规划持续加码,海外海上环节中长期增长确定性较强。受能源危机及近期海外地缘政治等因素影响,2022年以来欧洲各国陆续出台新一轮海上风电发展规划,截至2022年11月底,欧洲主要国家及地区2030年海上风电累计装机规划目标已接近150GW,远超此前2020年欧盟制定的60GW目标。根据现有政府规划目标,欧洲2022-2030年海上风电年均新增装机有望达到13-14GW左右水平,较历史年份欧洲年均新增3GW左右海上风电装机体量明显提升。2023年4月,G7联合公报进一步提出2030年成员国海上风电装机容量整体提高至150GW的政策目标,意味2023-2030年G7成员国合计需保证年均新增海上风电15.9GW装机目标。

图表14:海外陆上风电装机量及预测(2022-2027)

资料来源:GWEC,中金公司研究部

图表15:海外海上风电装机量及预测(2022-2027)

资料来源:GWEC,中金公司研究部

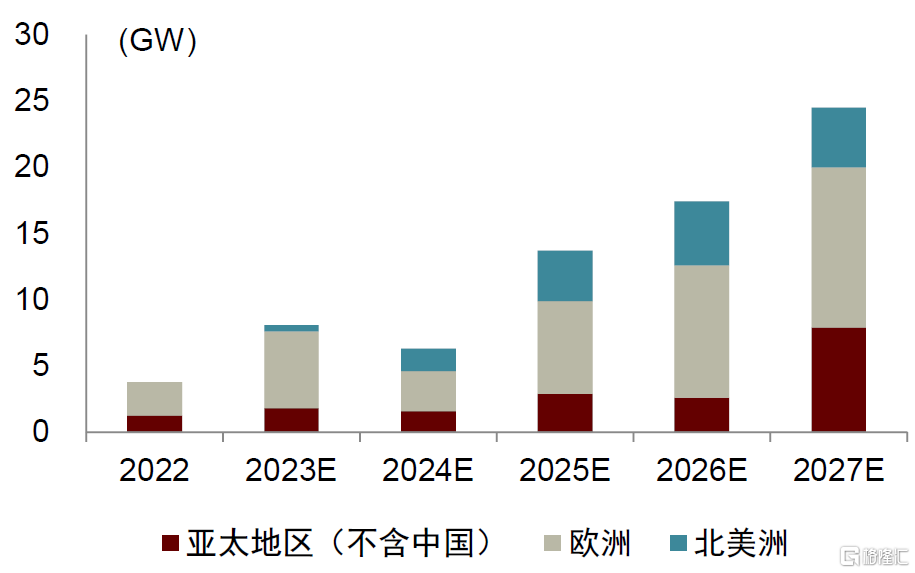

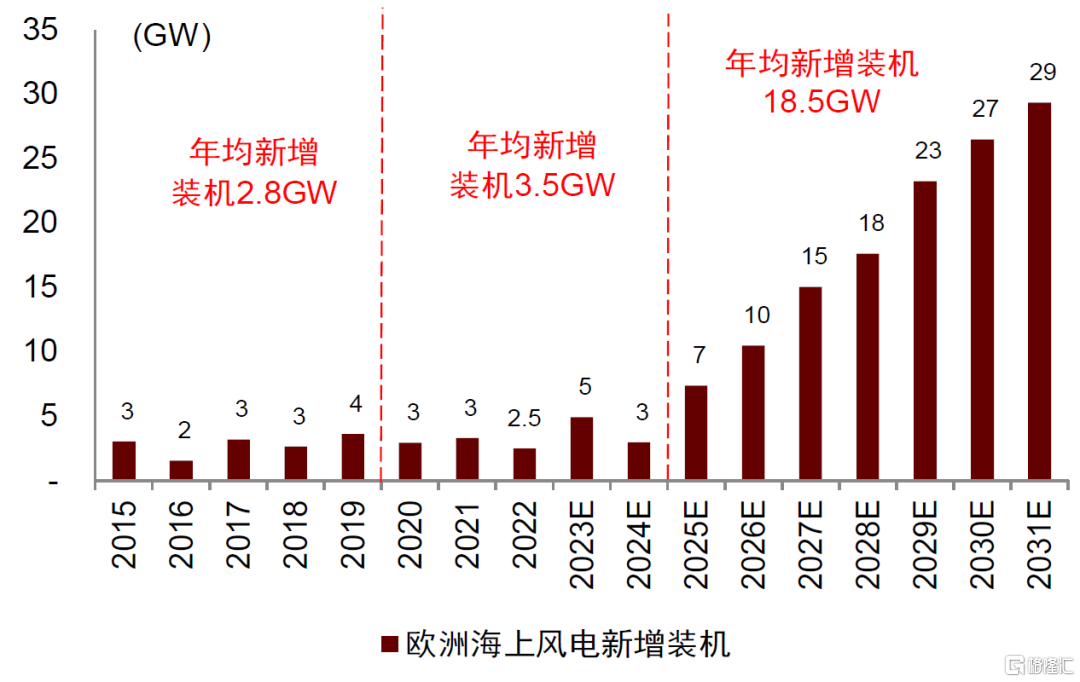

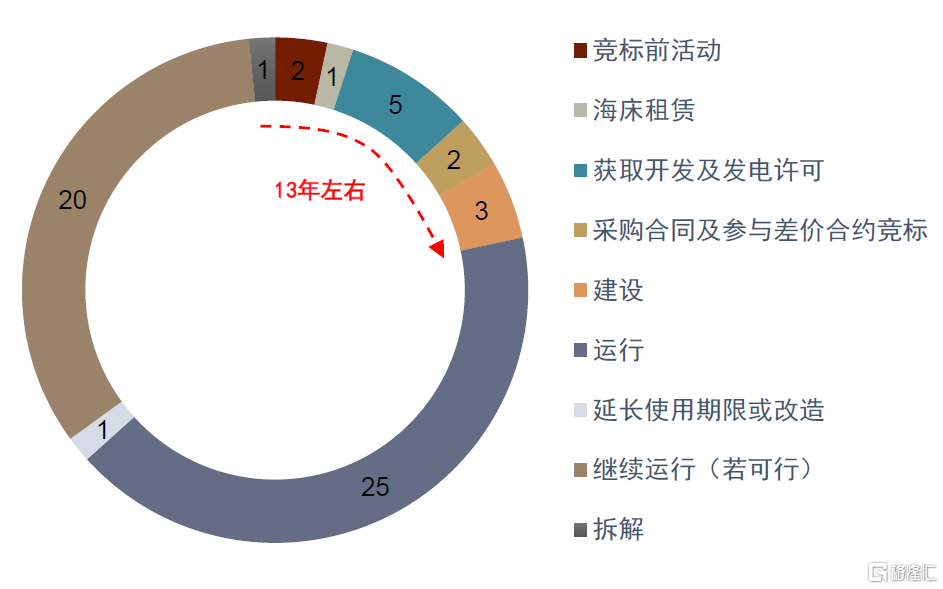

欧洲海上风电新增装机有望自2025年起量增长,招标端或将前置反应景气度。从时间节奏上来看,欧洲海上风电项目用海审批进度及项目施工建设进度相对较慢。以英国为例,当地海上风电场项目从竞标前活动到实际投运并网往往需要11-13年周期,其中项目建设施工周期多在3年左右。根据GWEC预测,海外海上风电市场整体有望自2025年起开始迈入规模化并网量的增长阶段,2025-2031年可达到年均新增海上装机28.4GW水平。而由于海外海上风电项目建设端进度相对较慢,我们在近期已经观察到海外海上风电项目设备招标的大规模启动,较好印证了海外海上风电在后续几年景气提升的趋势。

图表16:2015-2031年欧洲海上风电新增装机及展望

资料来源:GWEC,中金公司研究部

图表17:海外主要国家海上风电累计装机规划目标

注:埃斯比约宣言由北海四国(德国、丹麦、比利时以及荷兰)签署;马林堡宣言由丹麦、瑞典、波兰、芬兰、爱沙尼亚、拉脱维亚、立陶宛和德国八国签署;G7集团成员国为英国、德国、法国、意大利、美国、日本、加拿大资料来源:各国政府官网,GWEC,中金公司研究部

图表18:英国海上风电项目开发及运行全流程时间周期

资料来源:《英国海上风电市场投资指南》(德勤英国、德勤中国能源、资源及工业行业等,2019),中金公司研究部

供给端:国内产能供应有望承接海外需求增长,风机基础及海缆环节有望实现出口订单的兑现加速

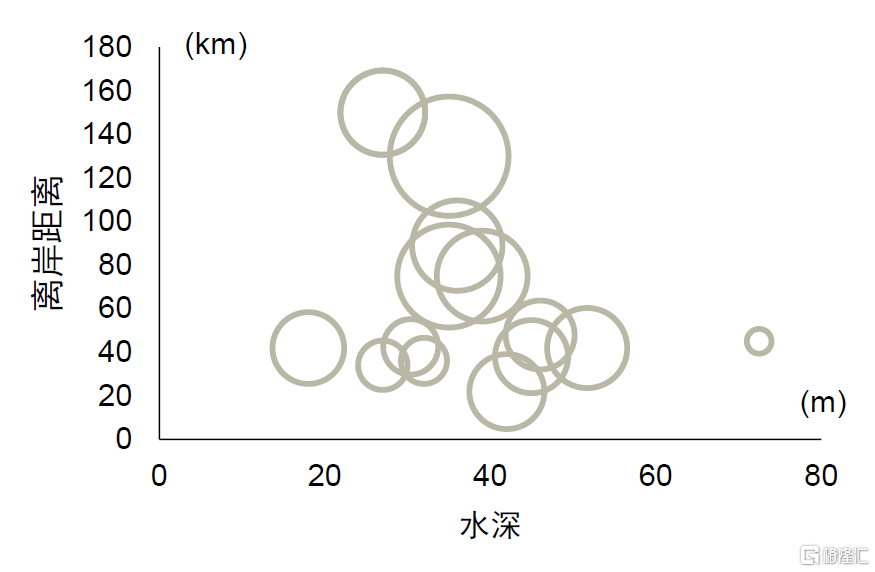

欧洲海风项目离岸距离较远,水深较深,单位装机量对应的风机基础及输出缆用量较高。海外较早进入专属经济区海上风电项目开发阶段,英德等欧洲国家海上风电项目场址普遍离岸较远、水深较深。英国目前已确定专属经济区海上风电项目超过18GW,规划将于2030年及之前陆续并网,项目水深基本在30-40m左右,平均离岸距离在60-70km左右。德国2010年并网的首个商业化开发海上风电项目Alpha Ventus离岸距离已达到56km。考虑到风机基础用量与海上风电项目水深正相关,输出缆用量与海上风电项目离岸距离正相关,我们预计相较国内目前海上风电开发阶段,欧洲国家的单位装机海上风电项目或具备更大规模的风机基础和输出缆需求量。

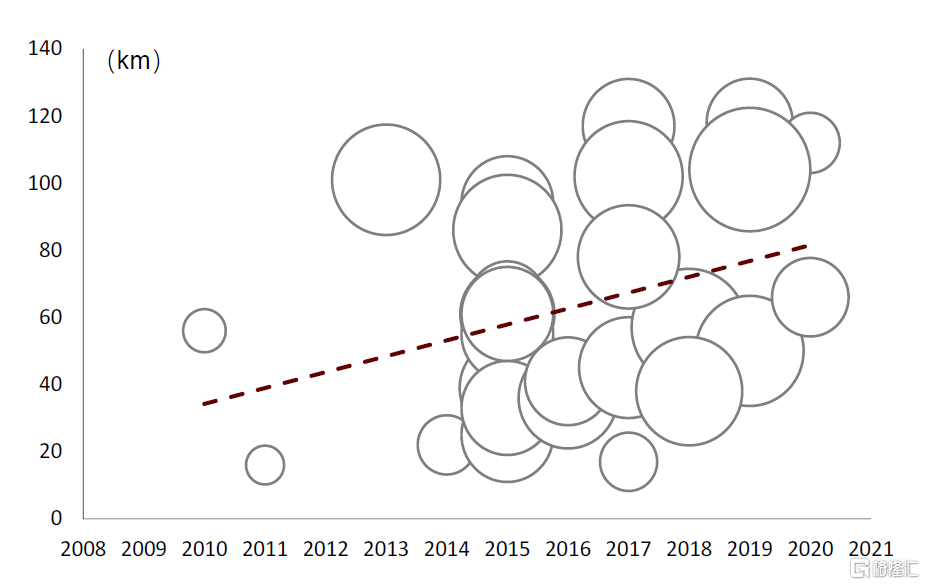

图表19:英国海风在建及规划项目水深与离岸距离(截至2021年末)

注:气泡大小代表项目容量大小 资料来源:英国商业、能源和工业战略部,RenewableUK,中金公司研究部

图表20:德国海风投运项目离岸距离(截至2020年末)

注:气泡大小代表项目容量大小 资料来源:WAB,中金公司研究部

风机基础及海缆环节有望凭借优质产能供应而承接欧洲海上需求外溢,实现国产出口订单的加速兑现。历史维度上2015-2021年期间欧洲每年新增海上风电装机基本稳定在2-3GW左右,供给端海上桩基及海缆产品需求基本由欧洲本地产能满足。展望2025-2031年,根据GWEC预测欧洲年均新增海上风电装机规模有望达到18GW+规模,需求端较历史年份存在倍数级别增长,本地已有产能及潜在的扩产释放可能较难满足当地需求端的提升。而国内海上风电制造产业链多数环节已基本刚完成一轮产能投产,且现有国内在建的增量海上制造产能也多数将于2024-2025年陆续完成投产,我们预计国内风电制造产业链有望凭借优质的产能供应以及供应链交付稳定性而有效承接欧洲海上需求外溢,其中风机基础及海缆环节有望在窗口期内实现订单的加速兑现。

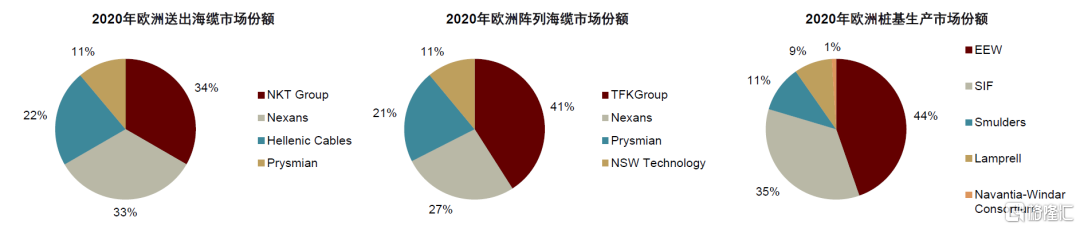

图表21:2020年欧洲海缆及桩基市场份额统计

注:海缆及桩基市场份额均为根数口径统计 资料来源:Wind Europe,中金公司研究部

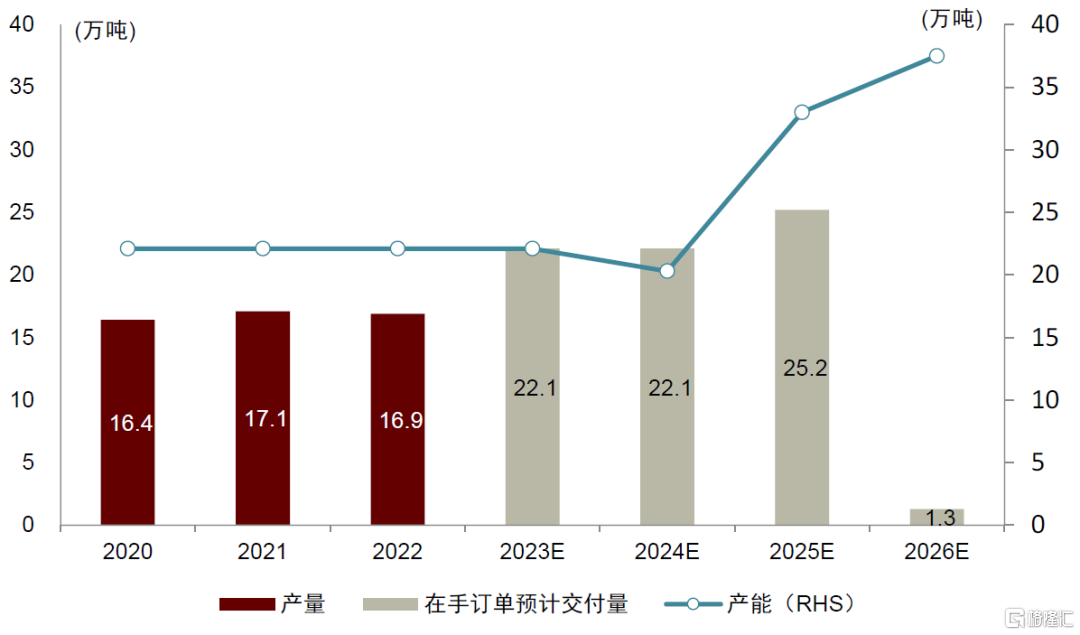

风机基础:海外本土企业在手订单已相对饱满,头部国内风机基础制造企业陆续实现欧洲海风项目订单突破。以欧洲头部风机基础制造企业SIF为例,截至2022年底公司现有产能20万吨左右,另20万吨扩产项目公司规划于2025年1月投产。根据公司公吿披露,公司现有在手订单已经基本排满2023及2024年有效产能,2025年交付订单量已覆盖当年76%左右的有效产能。2022年以来,以大金重工为代表,公司已率先实现欧洲市场海上单桩订单从0到1的拿单突破。截至2023年5月,公司已陆续在英国、美国、法国、丹麦及德国等高溢价海上风电市场获取海风单桩、海塔等产品订单,单笔最大合同金额折合人民币超40亿元。

图表22:SIF实际产量/在手订单交付量与有效产能规模统计

资料来源:公司公吿,中金公司研究部

图表23:大金重工2022年以来海外拿单统计

资料来源:公司公吿,中金公司研究部

海缆:头部国内海缆企业逐步突破欧洲市场。海缆产品技术难度相对较高,欧洲海缆市场主要参与者Prysmian、Nexans及NKT等均为头部国际化电缆制造企业,技术底蕴深厚,历史年份国内企业较少有海外海上风电海缆的供货业绩。2022年以来,我们看到国内头部海缆制造企业已陆续开始实现海外订单突破。其中,就欧洲海风市场而言,目前东方电缆已获取含税5.3亿元人民币的荷兰Hollandse Kust West Beta海风项目主缆及阵列缆供货合同,已签订英国INCH CAPE海上风电项目3*2000mm2主缆供应前期工程协议,该产品规格在全球也是相对少有的高端规格。考虑到欧洲海风中长期景气向上的高确定性以及国内海缆研发制造技术持续的示范实验迭代,我们预计国内头部海缆制造企业有望凭借此轮欧洲海风需求快速增长的窗口期实现海缆订单的继续兑现。

图表24:国内海缆企业2022年以来海外拿单统计

注:*项目指Inch Cape 220KV输出缆供应前期工程协议,待东方电缆后续型式实验等顺利通过后将另行签订主合同成为该项目输出缆的供应商。 资料来源:公司公吿,中金公司研究部

投资建议

在2021年底中国海上风电抢装结束后的一年多来,尽管行业已经实现了全面平价,各种偶发因素导致海上风电的发展进度未能达到市场预期。不过近期我们观察到国内多地海风项目即将进入开工状态,合计规模在20GW+,有望在2H23进入饱满建设状态。同时,中期来看国内深远海海风发展和海外海风订单外溢也有望给产业链带来积极拉动。

风险提示

海上风电项目建设进度不及预期。海上风电项目建设涉及当地航道、渔业、生态等多方面因素影响,行业此前部分项目建设进度有所延后。后续若项目建设进度出现进一步延后,则行业实际海上风电装机量释放节奏或将有所放慢。

海上风电资源释放节奏不及预期。海上风电项目从资源释放至完成并网建设通常需要2-3年甚至更长的时间周期,若后续增量海上风电资源释放节奏不及预期,行业中长期或可能出现可开工建设的海上风电储备项目量不足的情况。

行业竞争加剧。目前风电制造产业链主要环节企业均有进一步扩产动作,后续若出现行业装机需求释放节奏放缓,产业链内部竞争态势或将加剧,产能相对过剩环节企业盈利能力可能承压。

附表

图表25:中国平价海上风电项目列表(截至2023年4月底)

资料来源:能源局,招标网,中金公司研究部 注:部分项目实际并网时间可能根据建设进度出现调整

注:本文来自中金公司2023年5月10日已经发布的《海上风电:拨云见日,曙光已现,产业链景气度有望加速向上》,报吿分析师:车昀佶 SAC 执证编号:S0080520100002 SFC CE Ref:BQL481;李佳瑛 SAC 执证编号:S0080122090120;陈显帆 SAC 执证编号:S0080521050004 SFC CE Ref:BRO897

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)