疫情的陰雲逐漸散去,消費行業暖風頻吹,但已經有不少品牌很難度過這個春天了。

“烘焙第一股”——克莉絲汀正在面臨生存危機,一紙公吿揭開了它的困境。

近日,克莉絲汀稱,集團現金流緊絀並且遭遇經營困難,在支付店鋪租金、供應商貨款、員工薪酬方面出現延誤,截至2023年2月28日,拖欠金額約為人民幣5700萬元。由於拖欠貨款,若干供應商已展開法律程序,凍結了集團的銀行賬户,被凍結金額介乎約人民幣350萬元至人民幣400萬元,集團目前依賴股東貸款維持營運。

此外,集團自2022年12月起已暫時關閉旗下所有零售門店。目前,集團正積極謀求業務多元化,計劃通過合適的融資方式(如出售資產及股本融資)解決流動資金問題並於2023年上半年恢復營業。

在餐飲業復甦之際,這家曾頗具人氣的烘焙品牌卻失去光環,業績下滑、關門閉店、拖欠貨款和工資...它的經營之難已經一一展現。

01

上市即巔峯?

根據官網信息,克莉絲汀國際控股有限公司(以下簡稱“克莉絲汀”)從1993年起生產及銷售烘焙產品,是較早進入中國市場的外資投資烘焙企業之一,主要在長三角地區的黃金地段及主要城市進行營運,其銷售額源於門店的現金(及銀行卡)的銷售、禮券(及預付卡)的兑換。

圖片來源:官方公吿

圖片來源:官方公吿

它也有過不少高光時刻,官網顯示,克莉絲汀曾被選中擔任2007年國際特奧會食品供應商、2008年北京奧運會火炬傳遞(上海段)食品供應商、“中國2010年上海世博會指定糕點麪包供應商”、並連續3年被美國《福布斯》雜誌(中文版)選為“中國最具增長潛力百強企業”。

2012年克莉絲汀在香港聯合交易所主板上市,被稱為“烘焙第一股”,一時間風頭無兩。

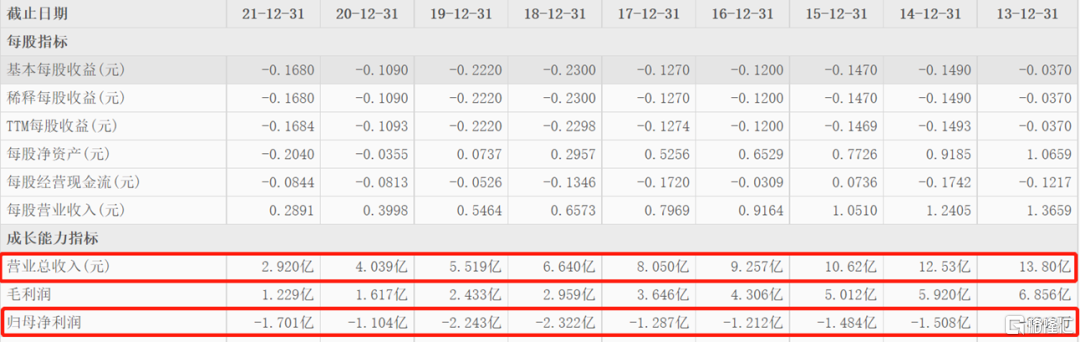

上市之後,克莉絲汀的步子邁得大了起來,門店擴張也提上日程。但顯然,它的經營運作存在問題,業績連虧成為了“家常便飯”。公開數據顯示,2013年至2021年,克莉絲汀的營收不斷下降,已經連續九年虧損。

圖片來源:東方財富

圖片來源:東方財富

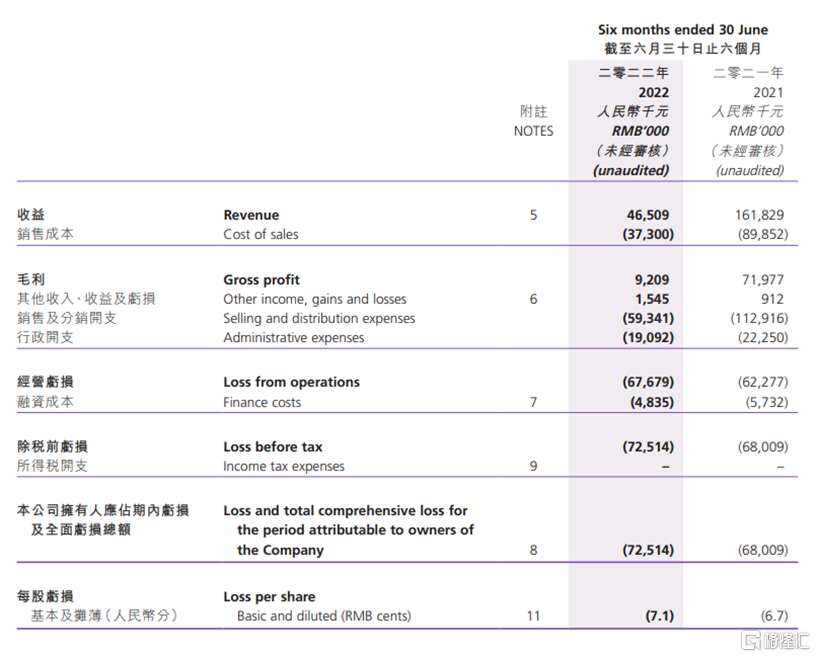

根據其2022年中期報吿,公司實現收入為4650.9萬元,同比下滑71.3%,公司擁有人應占期內虧損為7251.4萬元。

圖片來源:官方公吿

圖片來源:官方公吿

報吿期內整體毛利率約為19.8%,而2021年同期毛利率為44.5%。毛利率大幅降低的原因在於疫情導致收入鋭減,而銷售成本的固定攤銷未見同等大幅下降所致。同時,截至2022年6月30日及2021年12月31日,集團資本負債率(按總負債除以總資產計)分別約為163.4%、145.9%。資本負債率上升的主要原因是截至2022年6月30日貿易及其他應付款項增加。

而為了減緩虧損,報吿期內,克莉絲汀不得不關閉一些門店,門店數量從2021年6月底的340家,減少至2022年上半年底的246家,其中關閉門店94家。

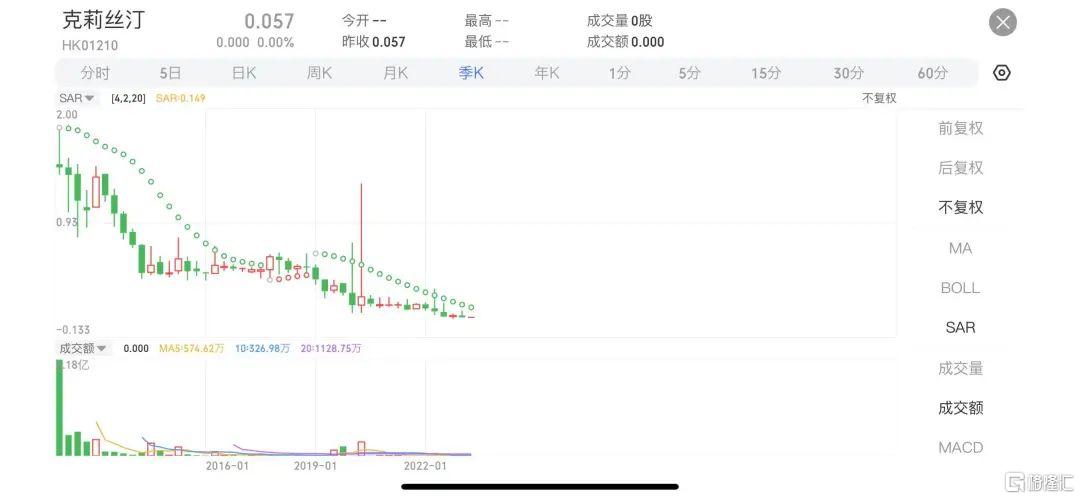

在業績走下坡路的同時,其股價也是跌跌不休,較發行價已跌去超九成,淪為“仙股”。

圖片來源:格隆匯

圖片來源:格隆匯

顯而易見,克莉絲汀的經營成敗與市場環境、自身的戰略緊密相關。

早些年間,乘上消費升級的東風,克莉絲汀憑藉高端的西式烘焙點心、中央廚房工廠的生產模式等快速搶佔了消費者的心智。

如今,隨着烘焙賽道不斷更新迭代,它的經營打法已然過時,鮮有創新,而老牌烘培店一旦墨守成規,不願走出所謂的舒適圈,品牌的老化便無法避免。

單靠着老套路,疊加大步擴張以及僵化的管理體系,克莉絲汀的品牌力並沒有提升,競爭優勢不明顯,再加上此前疫情對線下消費的衝擊,它難以適應市場,自然留不住消費者,自身便陷入了停工、斷供的窘境。

02

有品類無品牌

當然,克莉絲汀並不是個例。近日,網紅品牌虎頭局也頻頻登上熱搜,引發關注。

圖片來源:微博

圖片來源:微博

不可否認,在新消費的熱潮下,烘焙食品作為休閒食品行業的一大品類,存在可觀的增長空間。公開數據顯示,2021年中國烘焙食品市場規模約為2600.8億元,同比增長19.9%,預計2023年這一市場規模有望增至3069.9億元。更重要的是,這個賽道有品類無品牌,市場集中度不高,這意味着,誰都有機會跑出來。

受益於這一增長紅利,一眾國產烘焙品牌破空而出,它們將傳統糕點與西式烘焙方式進行融合,在品牌形象、門店服務、營銷等方面頻出新招,掀起了一陣“新中式烘焙“的風潮,被VC們追着跑的明星項目層出不窮。

然而,烘焙行業的更新洗牌很快,伴隨着各大新烘焙品牌的湧現,市場競爭也越發激烈。不少品牌在這場白熱化的較量中承受着經營高壓,裁員、拖欠工資與貨款,連續關店等困境時有發生。

事實上,不同於奶茶、咖啡,烘焙食品不具備很強的成癮性,其購買場景和頻率遠不如前兩者清晰且豐富,這意味着,消費者往往對產品沒有很強的粘性,一旦失去嚐鮮的驅動力,復購率並不高,自然無法賦能品牌的增長。

再者,市面上網紅烘焙品牌的打法普遍類似,一方面,大家砸錢營銷,死磕麻薯、肉鬆小貝、泡芙等人氣單品,產品高度同質化,難以形成專屬於自身的競爭壁壘;另一方面,它們野心勃勃,加快了擴張的腳步,但由於各地飲食文化有差異,難以真正實現全國化擴張。

總體來説,入局的不少品牌沒有什麼溢價能力,產品的趨同帶不動穩定的業績增長,疊加來自營銷、開店的成本花銷大,它們的現金流很容易出問題,即便有着資本的“輸血”,也是治標不治本,一旦市場環境發生轉變,稍有不慎就容易翻車,這也就是近一年來烘焙賽道的熱度減少的主要原因。

事實證明,當一時的網紅確實爽,但想要變得“長紅”並不容易,光靠着流量、資本是做不到的,內核還是在於產品力,而好的產品力需要優質的創新能力、供應鏈的運作水平和服務體系來支撐。

03

結語

現今,消費行業正在飛速迭代,消費者的需求呈現個性化、多元化,入局者若是跟不上時代的步伐,自然難以盈利,甚至容易被後浪拍在沙灘上。它們需要聚焦消費者的喜好,切實發展自身的拳頭產品,而無論是所謂的“老字號”還是新晉網紅,目前都還在掙扎前行。