在電動車、AI、航空、基建等領域一路升級打怪的馬斯克,他與特斯拉的關係,用“這麼近,那麼遠”來描述十分恰當。他可能是最不在乎市值管理的CEO,動輒套現股票收購推特引發股價暴跌,對特斯拉股價過高的表態更是直言不諱,引得公司高管和投資者捶胸頓足。

特斯拉對汽車行業的顛覆,卻又離不開馬斯克為之書寫的清晰而富有遠見的數個篇章,從第一輛跑車Roadster,到Model系列,再到電動皮卡Cybertruck、電動重卡Semi,特斯拉將電動版圖覆蓋到所有出行領域,一步步實現清潔能源替代化石燃料的最終願景,但對於當前電動車規模而言,這僅僅只是起步。

近期,馬斯克表示,將於3月1日在特斯拉投資者日活動上推出特斯拉第三篇章(Master Plan 3),即通往地球完全可持續能源未來的道路。該計劃的存在理由是:“你如何達到足夠的規模來真正改變地球上的整個能源基礎設施?”

這次馬斯克又會吹多大的牛?從他過去一年的表態裏,或許已經有了一些答案。

01

2030年,1億小目標如何實現

馬斯克關於第三篇章的消息一公佈,各種臆想和猜測瀰漫在網絡上,因為馬斯克本就是一個腦洞大開的人,他能夠將特斯拉引領到怎樣的高度,大家對此的關注絕不會少於他的花邊新聞。

其中一個比較有趣的猜測,有專業人士發現,馬斯克推文配圖的背景實際上是車身側面堆疊在裝配架上,共39行17列,加上可容納8輛車的車身側面,整張圖大概有5304輛車。

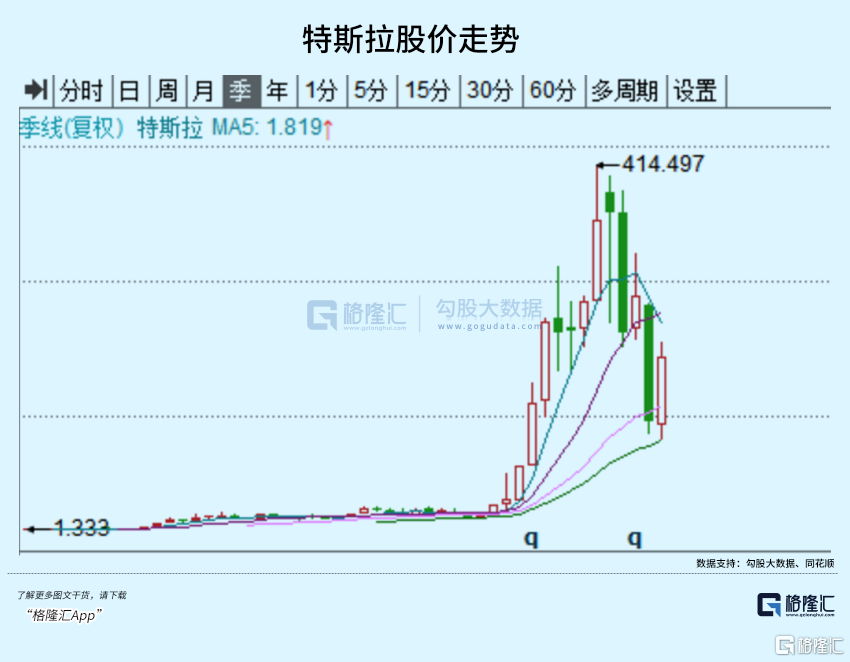

如果每天能生產5304輛車,那麼年產量也有193.6萬,特斯拉去年產量達到了137萬輛,增長了47%。自2019年跨過產能地獄後,特斯拉產量快速攀升,公司也連續第三年實現正向盈利。最風光的時候,公司市值超過1.3萬億美元,超過大眾、豐田、當代、通用等傳統車企的估值總和。

基於特斯拉的科技含量,市場定價的錨點由車企轉移到了科技企業,向蘋果、谷歌、微軟等發起衝擊,馬斯克本人的財富規模也創造了歷史。儘管受去年加息的拖累,從今年一季度以來,正當市場回暖,特斯拉再度翻倍説明了這家公司仍是市場裏最大的“香餑餑”。

但馬斯克的野心不絕於此。

去年8月份舉辦的股東大會上,這位CEO打算衝擊更高的產銷目標,總結來説:

預計十年後累計交付量可能超過1億輛;

到2030年,實現每年生產2000萬輛汽車的目標,至少會建造10-12個超級工廠,每個工廠平均每年生產150-200萬輛。

每年2000萬輛是啥水平?算上燃油車,約等於去年全球汽車市場40%的份額。去年的銷冠豐田,一共賣了1010萬輛,佔據13%的份額。此前力捧特斯拉的ARK“木頭姐”,認為公司將在2026年獲得全球汽車市場26%的份額。

乍一看感覺又在吹牛皮。以特斯拉如今的製造能力去評估,一體化壓鑄,CTC等技術為汽車組裝節省了大量的零部件和時間成本,2021年加州工廠曾單週產出了8550輛車,創下了新的記錄,德州和柏林每週現在每週大概能生產3000Model Y。

算下來一天也就一千多台特斯拉,一家工廠年產量要達到200萬輛的話,那麼一天的產能至少也要達到5304台車。想要將規模提升到“極致”,馬斯克不光要將效率提升到“極致”,還需要去生產更加實惠、更加暢銷的車型。

馬斯克在特斯拉的第一篇章裏就提到,特斯拉電動車的價格梯隊將會逐漸下沉,未來將會有更便宜的車型。在2020年的特斯拉電池日上,馬斯克宣佈特斯拉將生產售價2.5萬美元的電動汽車,並且能夠完全實現自動駕駛。這款親民價位的電動車很有可能在3月1日亮相,成為特斯拉下個篇章的殺手級產品。

對比特斯拉去年單車5.49萬美元的均價水平,2.5萬美元摺合人民幣大概16萬元,很適合作為高城市密度的出行工具,並且在10-20萬價格段缺少足夠出色的車型供給時有望佔據足夠的先發優勢。

特斯拉新車假想圖

02

完全可持續能源的絆腳石

“加速世界向可持續能源的轉變”,特斯拉有着遠高於一般汽車企業的定位,而路徑也比一般車企更為坎坷。因為作為行業引領者,你不光得造一台好用的電車,為了賣出更多的電車,還需要帶頭普及推廣能源獲取和儲存基礎設施,這就構成了特斯拉業務版圖的另外兩塊,太陽能和儲能。

儘管可再生能源發電佔比在逐年上升,依然無法獨當一面。隨着電車消費和工業生產活動不斷增加,用電需求提高,石油和天然氣產量逐漸跟不上,可再生能源由於發力存在波動性,季節性等因素,目前還指望不上説能“扛過大旗”。

回顧近兩年中國地區限電,俄烏戰爭催化歐洲電價飆升,要想引導能源順利轉型,避免犧牲經濟增長,讓可再生能源發電成為一種穩定可靠的機制,儲能作為調節工具,能源裏的“銀行”,是不可或缺的。

但無論是動力電池還是儲能電池,均受制於上游鋰礦過高的開採成本。去年根本無法實現大規模低成本的產出,也給新能源下游企業帶來巨大的壓力。從能源革命的角度來看,如今我們只是將對石油依賴轉向鋰資源的依賴,正如馬斯克所説,“鋰電池就是新的石油”。

電池日首發的4680大圓柱電池,號稱有56%的降本空間,但説到底鋰元素仍是成本大頭,面對“狂飆”的碳酸鋰價格也沒有優勢。這款電池在今明兩年將進入關鍵的導入期,將會裝在特斯拉Model Y,Cybertruck、Semi以及儲能電池Megapack上,接近於支撐特斯拉全系產品的使用。

鋰電池供應鏈的問題如同房間裏的大象,馬斯克發現後還沒有來得及解決,今年同樣叫苦不迭。如果他能用買推特的錢去買幾家鋰礦公司,這樣特斯拉起碼能夠加強對上游材料的把控。如今業務版圖基本圍繞鋰電池的應用,也就是説特斯拉增長會很依賴於鋰的供給。

馬斯克在推特里闡釋得很通透,不是鋰元素不夠,而是提取和精煉的速度太慢了導致供不應求。特斯拉也有自己的礦場,但開採流程極其繁瑣,耗時頗長。國際能源署的數據顯示,投產週期最快的澳洲鋰礦,從發現到投產的平均耗時都長達4年!

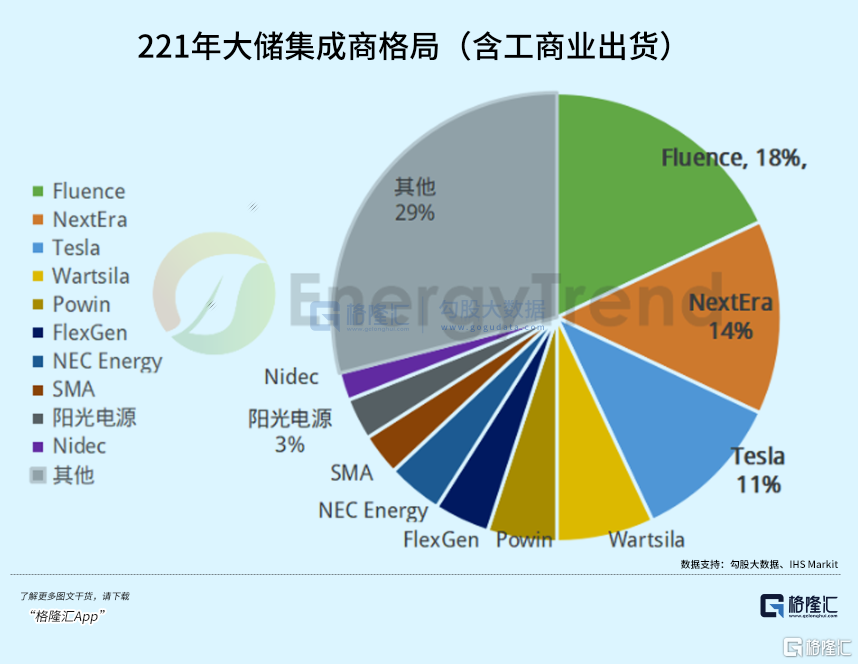

特斯拉今年在電動車領域銷量排名第二,户用儲能第一,大型儲能第三。如果因為原材料供應不足導致減產甚至停產,將極大削弱公司的競爭力。4680大圓柱電池量產也意味着,特斯拉如果想實現電池供應的自主可控,鋰礦問題須得抓緊時間解決,畢竟競爭對手不會等你。

估計是不會買礦慢慢挖了,馬斯克可能會選擇自己建立精煉廠,或許能夠以技術改進的方式提高鋰鹽產能,那麼又將顛覆一個行業。

03

“鋼鐵俠”的機器人大軍

特斯拉去年舉辦了第二個AI Day,主要介紹了全自動駕駛FSD,人形機器人Optimus,以及超算DojoD1芯片的進展。

在第二個願景裏,馬斯克提出要基於駕駛數據推出自動駕駛服務,以及通過自動駕駛提供出行服務。但人們對於安全性的擔憂,普遍要大過對新技術加速普及的興奮。根據美國國家公路交通安全管理局近期公佈的ADAS相關⻋禍的最新數據,特斯拉以474起的⻋禍數量穩居第⼀。

另一方面,不同區域在FSD落地上難以形成統一的步調,特斯拉對於中國交通、政策要求、用户習慣的理解上不如本土車企,國內目前還沒有開放FSD Beta的消息。FSD的累積測試里程離馬斯克的60億英里標準還有很長的距離。

在完全自動駕駛的承諾上,消費者認為馬斯克似乎吹牛吹過了頭,因此惹上了官司。發佈會上,他還再次重申,去年年底將在更多區域落地FSD,但是直到現在還未推出。

特斯拉還推出了人形機器人,其形態和性能就像站立版的特斯拉汽車,搭載了和汽車同款的FSD芯片,以及Dojo D1作為“大腦”。隨着成本繼續下降和芯片性能的提升,未來人性機器人的商用化必將催生萬億級別的市場,也引起了進廠打工還是上火星的討論。

人們對未來上人機協作,開發火星基地有着科幻大片般的遐想。在BBC出品的馬斯克紀錄片中,他認為對於人類未來而言只有兩條出路,要麼留在地球,要麼成為跨星球物種。號稱2030年把人送上火星堪稱其吹過最大的牛皮。

《星際穿越》

2022年3月,馬斯克曾在推特上回復網友時稱:“特斯拉的主旨是將‘規模’擴大到‘極致’,這是人類擺脱化石燃料所需要的,還有人工智能(AI)。但我也會將有關SpaceX(美國太空探索技術公司)、特斯拉和Boring公司(美國基礎設施和隧道建設公司)的部分包括進去。”

機器人、汽車,這些都是人工智能的物理載體。如今像ChatGPT這樣的通用AI模型一邊積攢着對世界的認知,一邊被用來探索應用的邊界,但在馬斯克眼裏,AI能用來做什麼,可能已經有了答案。

Midjourney, 一款AI工具:根據文字生成的火星殖民圖

03

尾聲

對馬斯克其人,天才的讚美與尖鋭的批評是同時存在的,擁有超前的視野、深刻的洞察力,以及將想法付諸實踐的執行力讓其在當代傑出商業領袖中脱穎而出。因為他從不只是會畫ppt的那類管理層,或在帳前指揮士兵的將軍。

“我絕對不會只在象牙塔裏,我想身在戰場之中。”對待工作,馬斯克的確言行一致,直接睡在了工廠裏。特斯拉在2013年Q1成功交付了4750輛車,實現1100萬美元的收入。

“Too little, too late”是所有創業者的終極恐懼,擁有萬億財富的馬斯克沒有忘卻。