本文来自格隆汇专栏:方正策略燕翔,作者:燕翔 许茹纯 朱成成等

核心结论

在今年4月底至8月下旬这波行情中,A股市值结构分化特征较为显著。以中证1000为代表的小盘股反弹强势,涨幅高达35%;而以沪深300为代表的大盘股在7月初便结束了反弹进入新一轮下跌。A股行情在市值上巨大的分化让我们对港股大小盘风格的变化产生了兴趣。在本报吿中,我们首先对港股的市值特征进行了总结,然后对港股大小盘股票的价格走势和估值变化进行了回顾,最后对港股中存在众多“仙股”的问题进行了探讨。

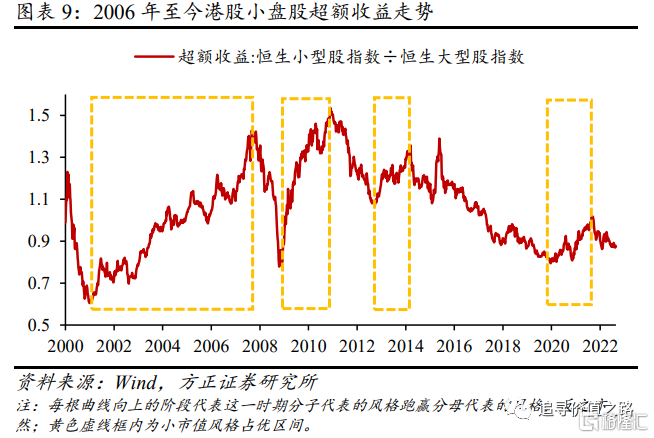

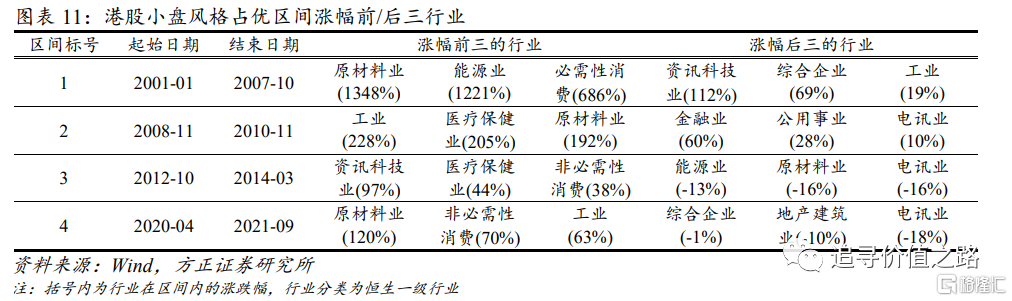

回顾历史,2000年至今,港股小盘风格占优的区间一共4段,分别为2001年1月-2007年10月、2008年11月-2010年11月、2012年10月-2014年3月以及2020年4月-2021年9月。估值方面,在流动性、盈利稳定性以及南向资金等因素的作用下,港股小盘股票相对于大盘股票在大部分时间里存在估值折价。

对于港股市场中的“仙股”现象,我们认为,其存在的原因可能与港交所对强制退市标准的设置较为宽松有关。同时我们发现,大部分市值低于5亿港元的股票都或多或少的存在一些 “仙股”的特征。

市场对港股的认知通常为“大盘股占优”。虽然大盘股在估值上相对小盘股长期存在溢价,但并不等于能涨得更好,在大盘股溢价时期投资小盘股仍可创造超额收益。

风险提示:宏观经济不及预期、地缘政治风险、历史经验不代表未来、疫情扩散可能影响经济等。

1

港股市值特征概述

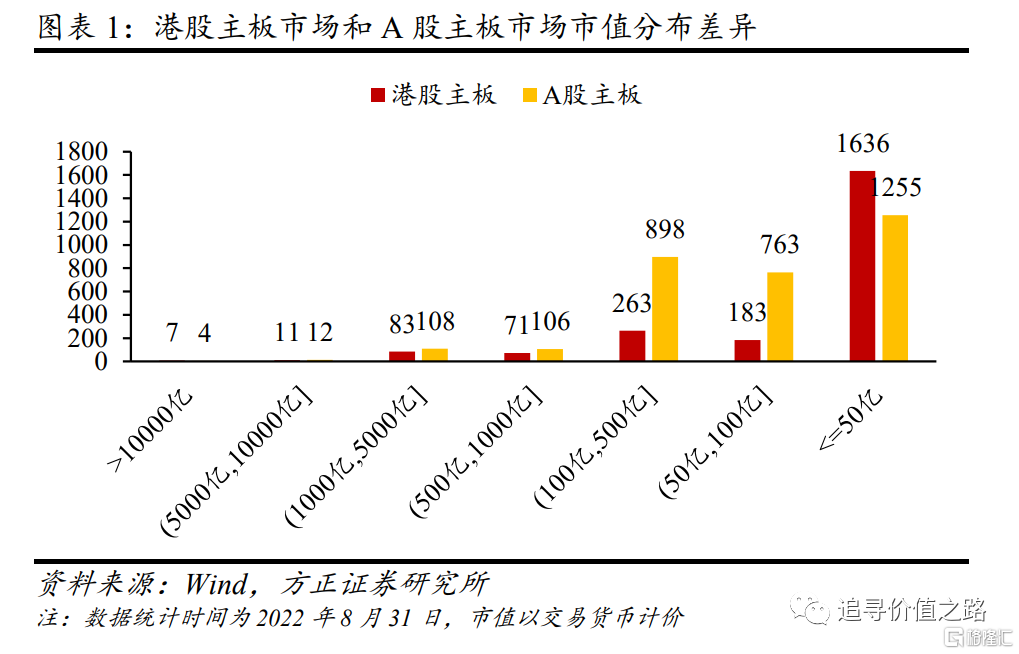

港股的市值结构与A股存在显著差异。简单地按照万亿、千亿、百亿等水平对港股和A股主板市场进行市值划分,可以发现(见图1),港股的小市值股票数量占比更高。港股市值100亿以下的股票数量占比为81%,比同期A股市场的该数值高17%。

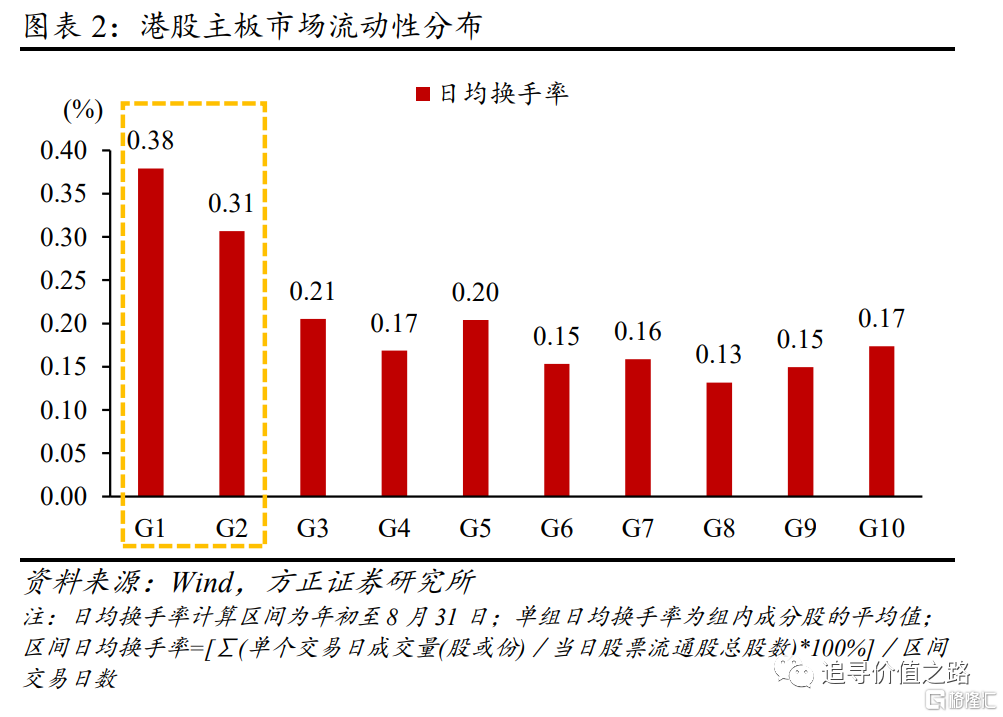

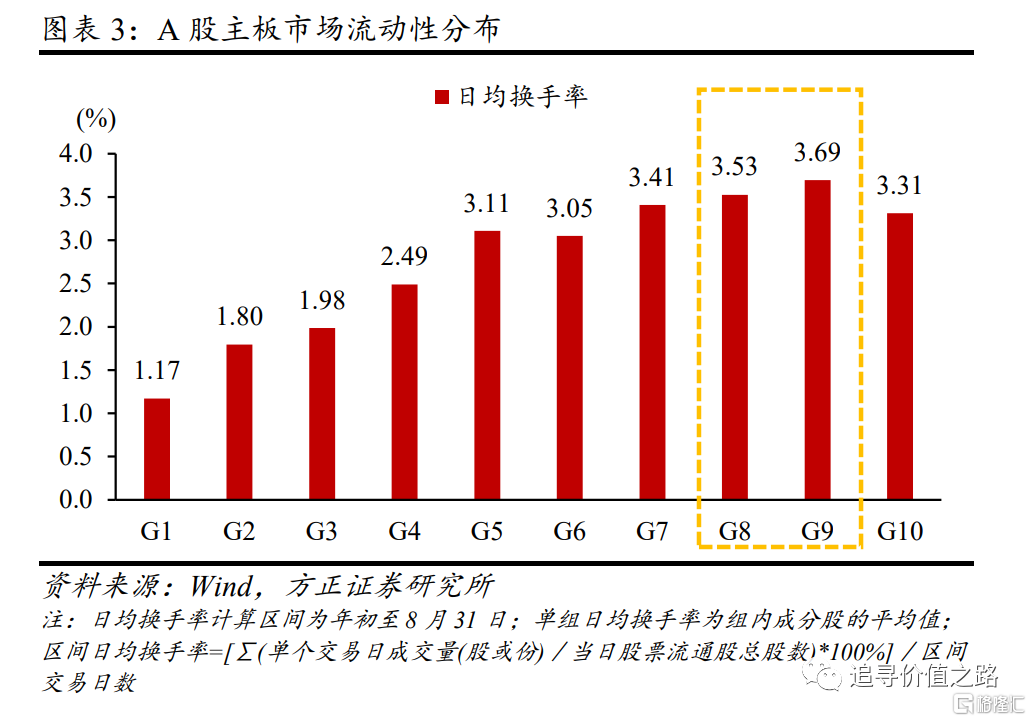

除小市值股票占比高外,港股市场的另一大特征为大市值股票的流动性显著高于小市值股票。用日均换手率作为流动性的观察指标,将港股主板市场所有股票按市值从大到小等分为10组,可以发现,市值最大的两组股票的日均换手率在0.3%以上,其他组均低于或约等于0.2%,流动性随着市值增大而变好;反观A股,流动性最好的股票组为小市值组(第8、9组),市值小的股票流动性更好。

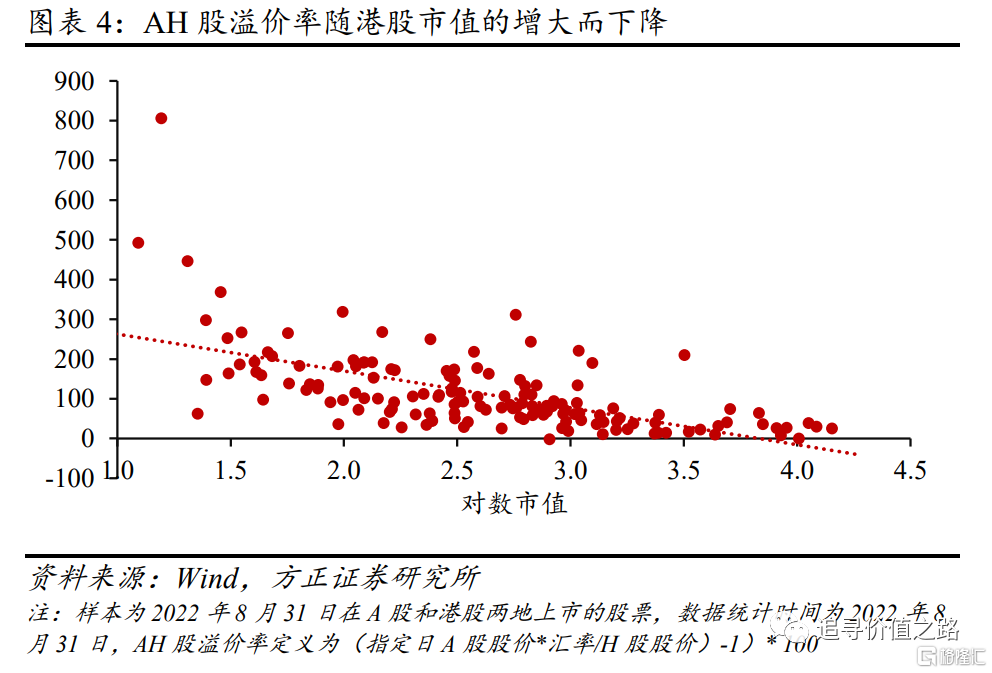

对于在A股和港股两地上市的股票而言,其港股市值大小与AH股溢价水平也存在着明显的关系:市值越大,AH股溢价水平越低;市值越小,则越便宜。

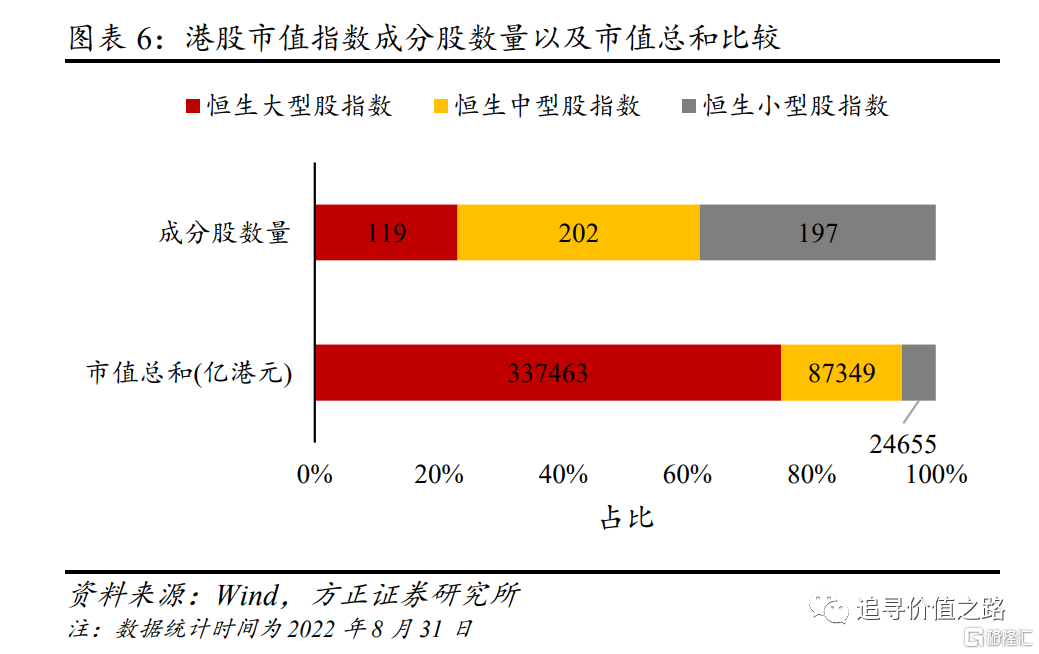

我们选取恒生综合大型股(以下简称“恒生大型股”)指数和恒生综合小型股(以下简称“恒生小型股”)指数作为港股市值指数,指数的成分股作为港股大小盘股的代表样本。恒生大型股指数、恒生综合中型股(以下简称“恒生中型股”)指数以及恒生小型股指数分别覆盖恒生综合指数(以下简称“恒生综指”)成份股累计市值的前80%、次15%及末5%。恒生综指作为一个全面反映港股市场表现的指标,涵盖了在香港联合交易所(以下简称“港交所”)主板上市证券总市值最高的95%。

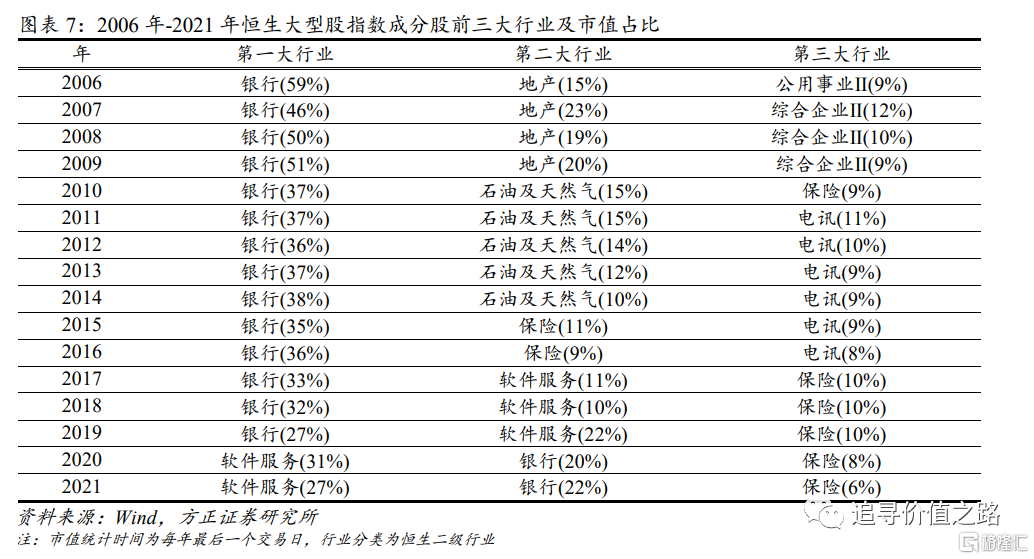

港股大盘股在行业分布上较为集中。恒生大型股指数成分股中,2017年以前市值占比高的行业主要为金融地产、能源和公用事业,此后以腾讯、美团以及阿里巴巴为首的软件服务业逐渐挤进前三。截至2022年8月31日,恒生大型股指数成分股市值占比前五大行业分别为软件服务(25%)、银行(23%)、保险(7%)、地产(7%)、石油及天然气(5%),互联网、金融以及地产这三个板块的市值占了恒生大型股指数总市值的50%以上。

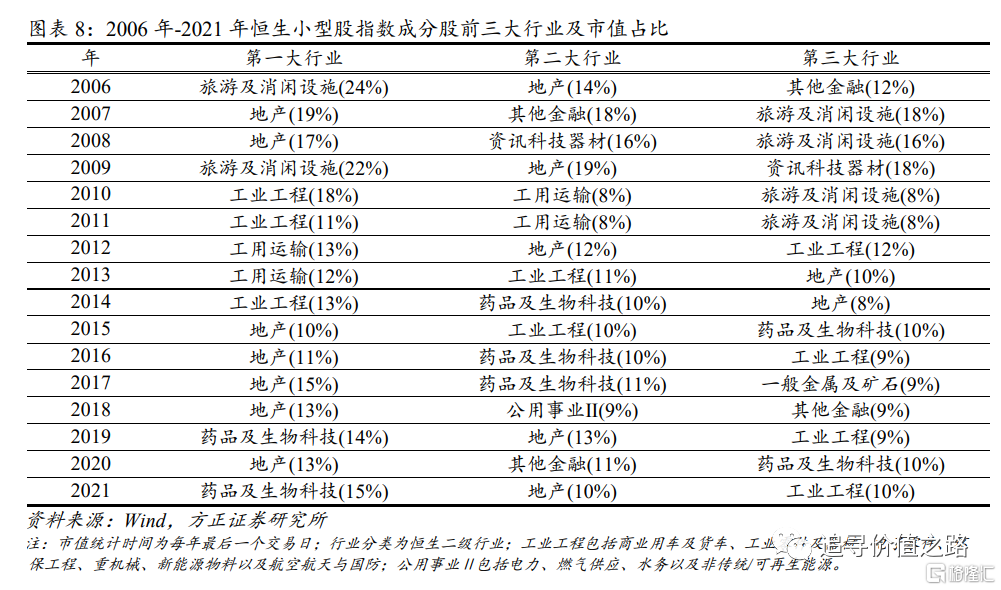

与大盘股主要分布在金融地产以及互联网行业不同,港股小盘股在行业分布上较为分散且变化较大。以恒生小型股指数成分股为例,第一大行业市值占比基本在20%以下,前三大行业市值占比之间的差值也更小。截至2022年8月31日,恒生小型股指数成分股市值占比前五大行业分别为工业工程(11%)、药品及生物科技(10%)、保险(9%)、地产(9%)、软件服务(8%)。

2

港股大小盘风格走势回顾

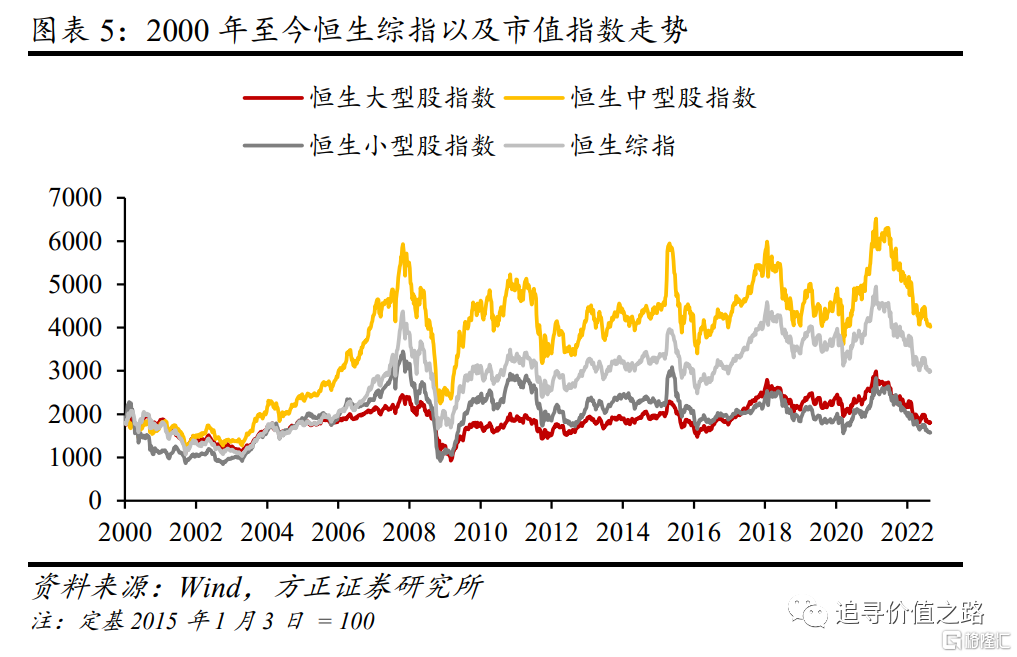

自2000年以来,港股一共发生了8次大小市值风格切换,其中港股小盘风格占优的区间一共有4段,分别为2001年1月-2007年10月、2008年11月-2010年11月、2012年10月-2014年3月以及2020年4月-2021年9月,持续时间分别为84个月、24个月、17个月和17个月。

3

港股大小盘风格估值折溢价比较

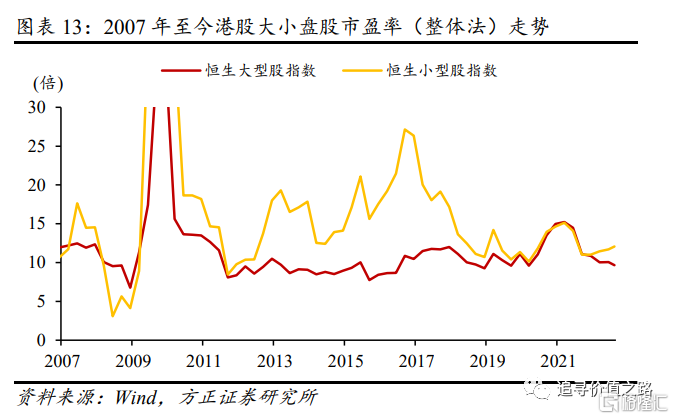

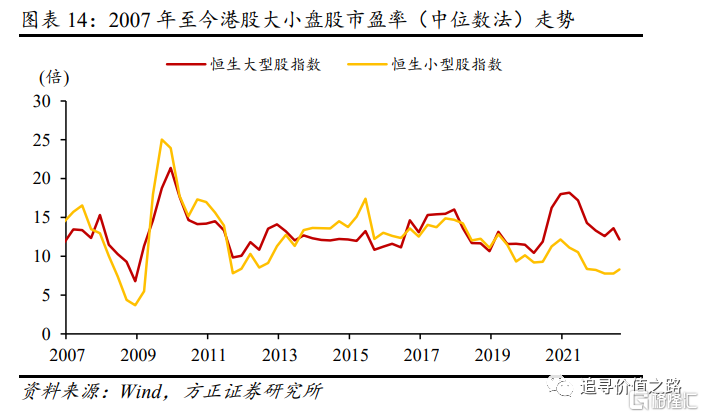

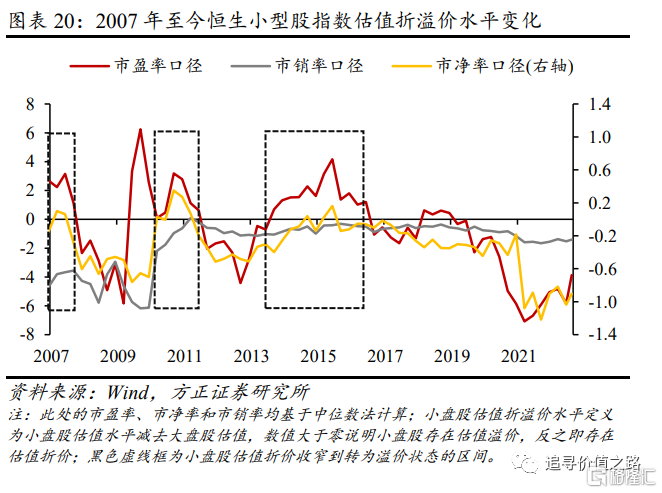

我们分别从市盈率、市净率和市销率三个口径测算港股大小盘股票的估值水平以及对应的估值折溢价。

3.1 市盈率口径

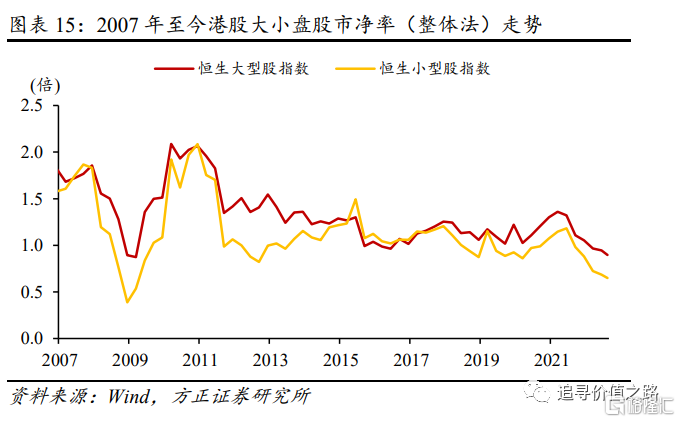

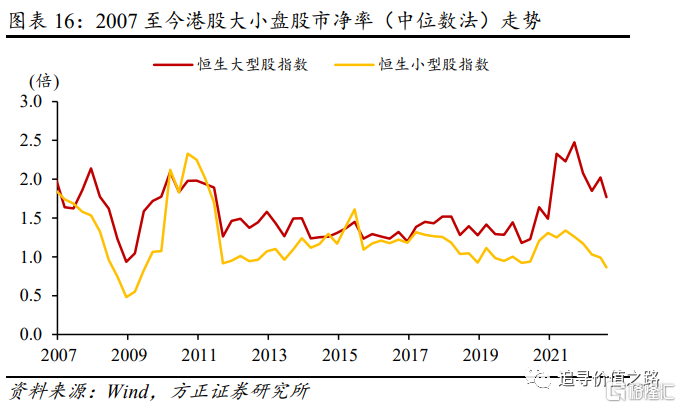

3.2 市净率口径

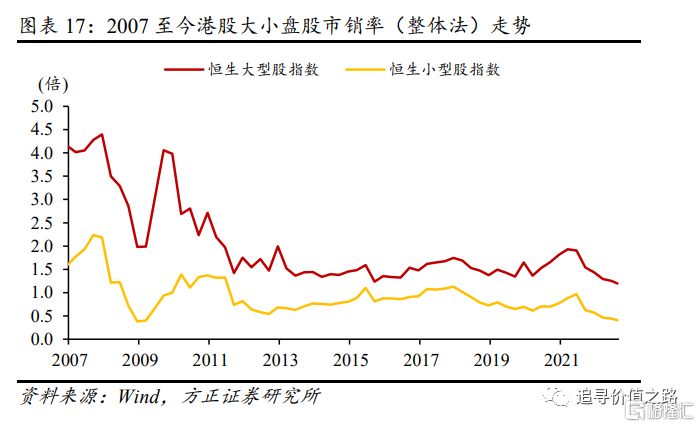

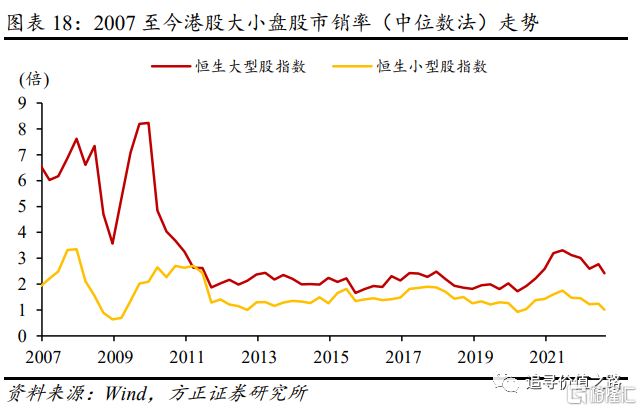

3.3 市销率口径

我们发现,不同的估值指标口径下,港股大小盘股的估值折溢价水平存在一定的差异。在用整体法计算的市盈率口径下,港股小盘股相对大盘股几乎在整个观察区间(2006年9月至2022年8月)内都存在估值溢价,而中位数法计算的结果则存在明显的波动,2017年之前大约每1.5到2年大小盘的估值折溢价就发生一次切换。在市净率和市销率口径下,小盘股却都基本处于估值折价状态。

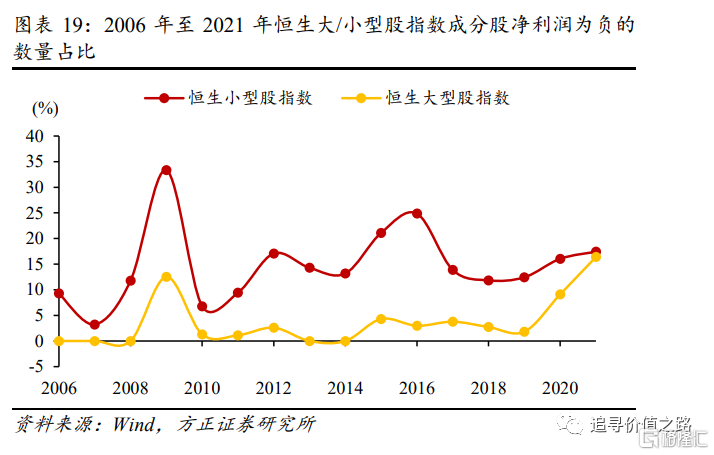

对于市盈率口径下整体法结果和中位数法结果之间的差异,我们认为原因在于港股小盘股中净利润为负(亏损)的股票占比较大市值股更高,导致在使用整体法计算指数市盈率时,位于分母的成分股净利润之和较低而市盈率较高。

3.4 总结与展望

综合市盈率、市净率和市销率三个口径下的结果,我们认为,2007年至今,港股小盘股相对于大盘股在大部分时间里都处于估值折价状态(即大盘股存在估值溢价)。在2007年1月至2007年10月、2010年3月至2011年9月、2013年3月至2016年9月三个区间内小盘股估值折价程度有所收窄,甚至出现一定的估值溢价。

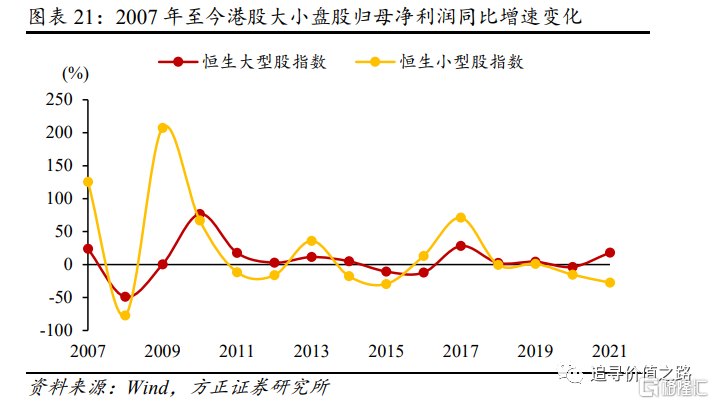

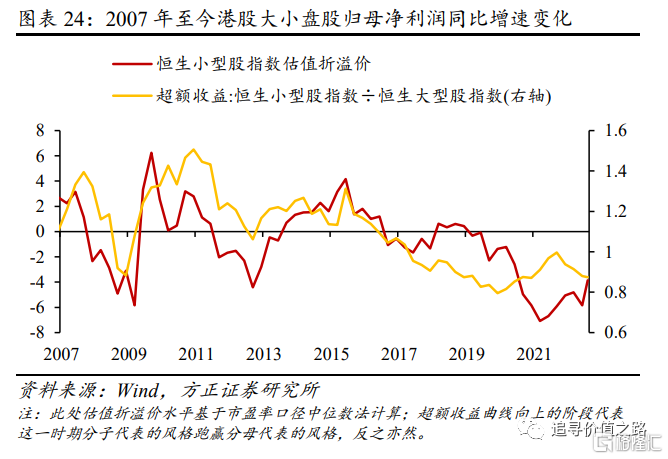

图2和图21分别展示了港股大小盘股的流动性分布和归母净利润同比增速的变化,港股大盘股较小盘股流动性更好、盈利也更稳定,我们认为这可能是大盘股能够长时间享受估值溢价的原因。

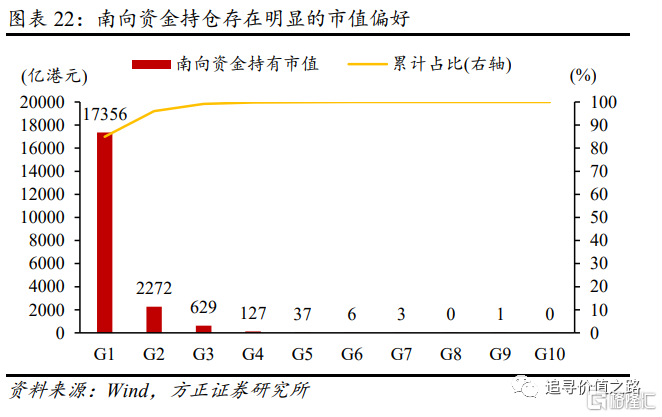

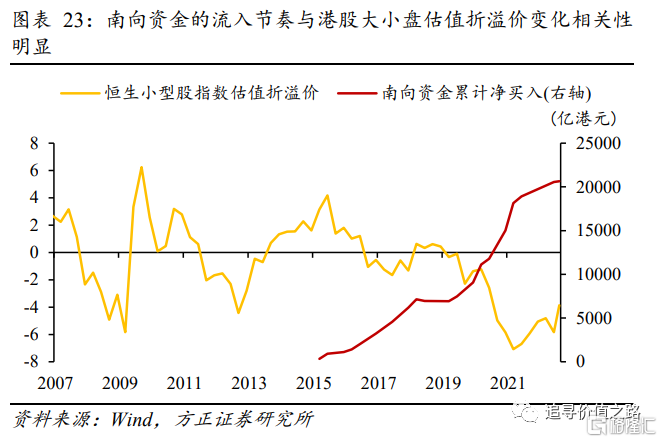

除上述因素外,我们还发现港股通的开立也对大小盘股的估值折溢价变化产生了一定的影响,2015年后估值折溢价水平基本随南向资金的节奏变动而变动。从持仓上看,南向资金对港股大盘股存在系统性的偏好。如果将港股主板市场所有股票按市值从大到小等分为10组,南向资金96%的持仓(市值口径)都在前两个组合中。

2015年Q1至2018年Q3,南向资金持续流入,累计净流入达到约7000亿港元,同时期港股小盘股也逐渐从估值溢价状态转为了估值折价状态;之后南向资金净流入逐渐停滞,小盘股估值折价水平减轻;2019年Q1开始,南向资金重新开始新一轮的流入,小盘股估值折价随之加深并于2021年Q1达到历史低点;2021年Q1后南向资金累计净流入仍保持正增长但增速减缓,小盘股估值折价开始回落。

但是值得注意的是,存在估值溢价并不等同于存在正超额收益。估值折溢价作为变化量,存在折溢价并不意味着股价未来会走低或走高。港股小盘股在2008年年底处于估值折价状态,但此后两年却对大盘股存在明显的正超额收益。

除此之外,在大盘股估值溢价时期,投资小盘股仍可创造超额收益。2020年4月至2021年9月期间,大盘股的估值溢价从1倍加深到6倍左右,但区间内小盘股表现却更好,创造了年化15.2%的超额收益。

展望后市,我们认为港股大市值股存在估值溢价这一状态可能仍将存在。港股的流动性分布、盈利稳定性以及南向资金对大市值股的偏好等因素仍将持续影响大小市值的估值分化水平。

4

港股中的“仙股”探讨

港股还有一个著名的特点即市场上拥有大量的“仙股”。“仙股”作为一个民间口头词汇,并没有明确的定义,一般认为“仙股”具有股价低、流动性低以及股价走势与基本面关系低的“三低”特点。也正是因为上述特点,“仙股”往往是大股东通过配股、供股以及合股等资本运作手段侵犯小股东的利益的“重灾区”。

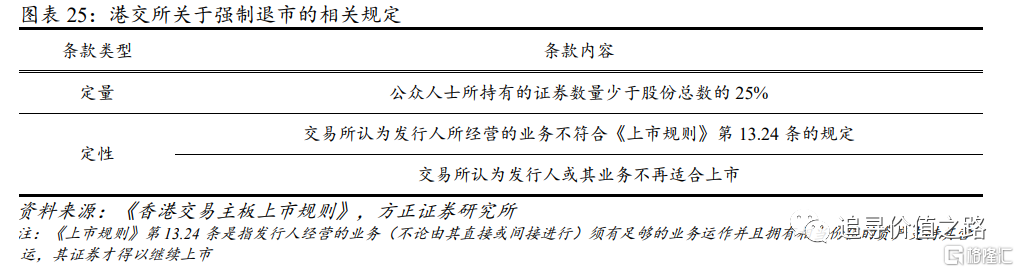

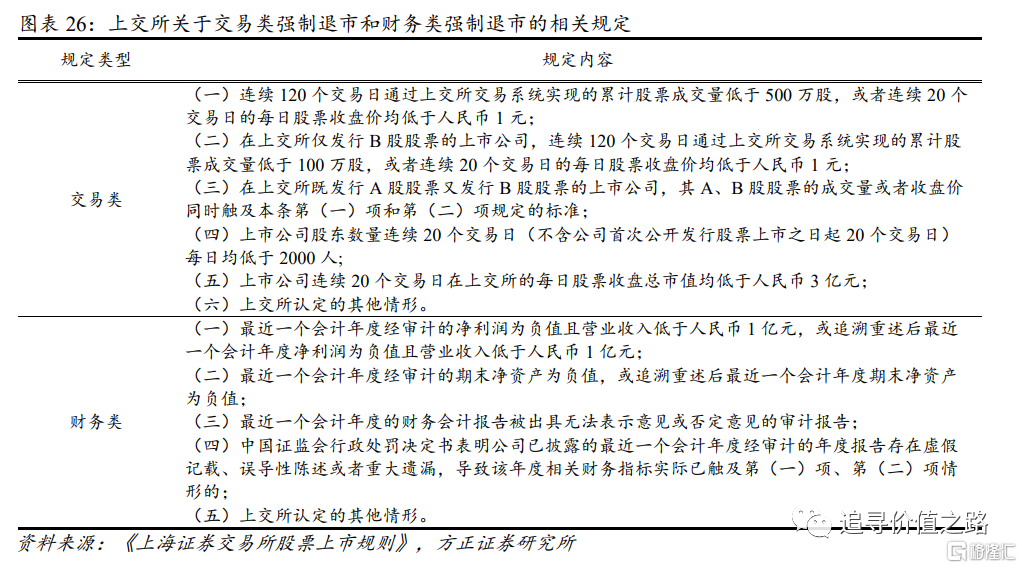

我们认为,港股市场上存在众多“仙股”的原因可能与港交所对强制退市标准的设置较为宽松有关。从条款上看,港交所制定的强制退市标准中仅有一条属于定量标准,且内容为关于公众持股数量占比的规定;反观上交所,不仅对强制退市的情形设置更加完备,其规定中定量条款的“含量”更高。关于强制退市上交所分别设置了交易类强制退市、财务类强制退市、规范类强制退市和重大违法类强制退市四类情形,对交易量、价格、市值等交易指标以及净利润、净资产等财务指标都做出了清晰的规定。

虽然不能简单地将小盘股和“仙股”画上等号,但是我们统计发现,大部分市值低于5亿港元的股票都或多或少的存在一些 “仙股”的特征,这些特征包括股价和主营收入过低、净资产或净利润为负、流动性差等等。

截至2022年8月31日,连续20个交易日总市值均在5亿港元以下的港股主板上市公司(以下简称“市值低于5亿的公司”)共计687家,其中93%的公司连续20个交易日收盘价小于1港元,25%的公司上一年度主营业务收入小于1亿港元,8%的公司上一年度归母净资产为负,55%的公司上一年度归属普通股东净利润为负值。