本文來自格隆匯專欄:方正策略燕翔,作者:燕翔 許茹純 朱成成等

核心結論

在今年4月底至8月下旬這波行情中,A股市值結構分化特徵較為顯著。以中證1000為代表的小盤股反彈強勢,漲幅高達35%;而以滬深300為代表的大盤股在7月初便結束了反彈進入新一輪下跌。A股行情在市值上巨大的分化讓我們對港股大小盤風格的變化產生了興趣。在本報吿中,我們首先對港股的市值特徵進行了總結,然後對港股大小盤股票的價格走勢和估值變化進行了回顧,最後對港股中存在眾多“仙股”的問題進行了探討。

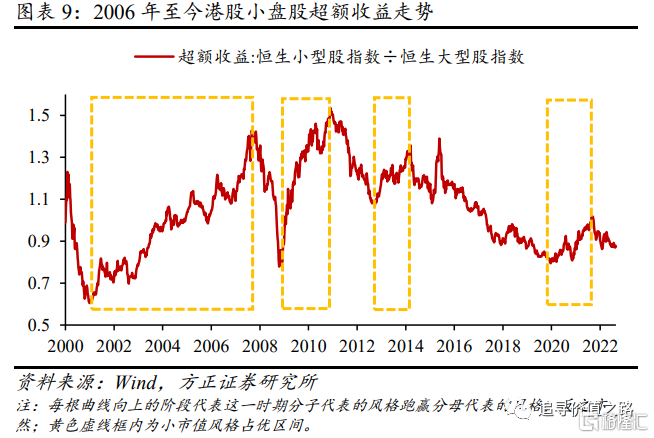

回顧歷史,2000年至今,港股小盤風格佔優的區間一共4段,分別為2001年1月-2007年10月、2008年11月-2010年11月、2012年10月-2014年3月以及2020年4月-2021年9月。估值方面,在流動性、盈利穩定性以及南向資金等因素的作用下,港股小盤股票相對於大盤股票在大部分時間裏存在估值折價。

對於港股市場中的“仙股”現象,我們認為,其存在的原因可能與港交所對強制退市標準的設置較為寬鬆有關。同時我們發現,大部分市值低於5億港元的股票都或多或少的存在一些 “仙股”的特徵。

市場對港股的認知通常為“大盤股佔優”。雖然大盤股在估值上相對小盤股長期存在溢價,但並不等於能漲得更好,在大盤股溢價時期投資小盤股仍可創造超額收益。

風險提示:宏觀經濟不及預期、地緣政治風險、歷史經驗不代表未來、疫情擴散可能影響經濟等。

1

港股市值特徵概述

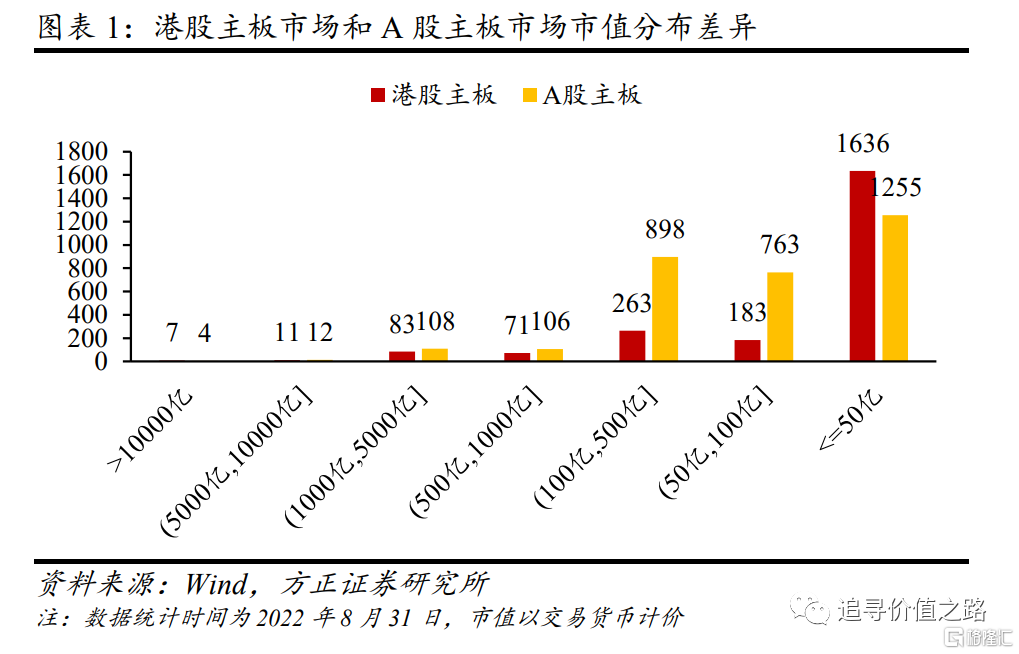

港股的市值結構與A股存在顯著差異。簡單地按照萬億、千億、百億等水平對港股和A股主板市場進行市值劃分,可以發現(見圖1),港股的小市值股票數量佔比更高。港股市值100億以下的股票數量佔比為81%,比同期A股市場的該數值高17%。

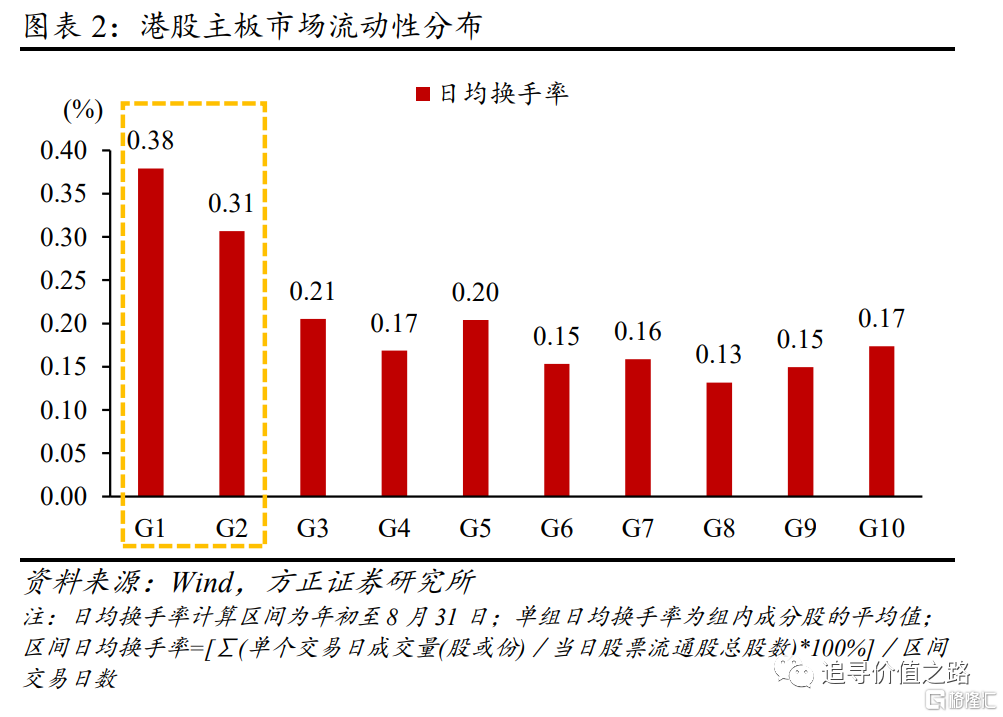

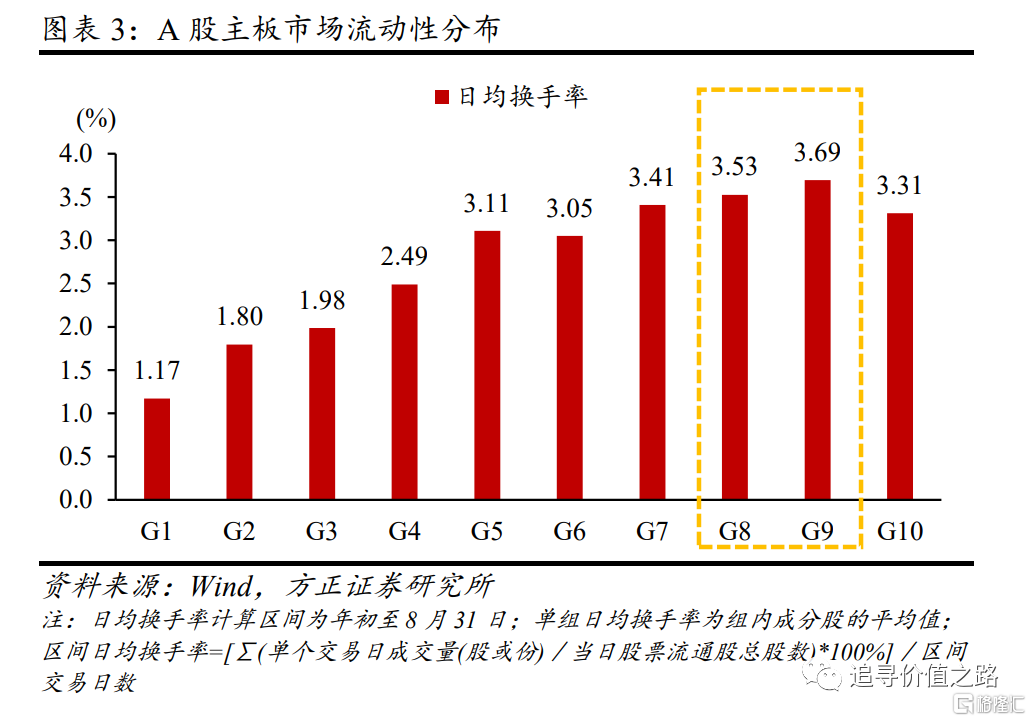

除小市值股票佔比高外,港股市場的另一大特徵為大市值股票的流動性顯著高於小市值股票。用日均換手率作為流動性的觀察指標,將港股主板市場所有股票按市值從大到小等分為10組,可以發現,市值最大的兩組股票的日均換手率在0.3%以上,其他組均低於或約等於0.2%,流動性隨着市值增大而變好;反觀A股,流動性最好的股票組為小市值組(第8、9組),市值小的股票流動性更好。

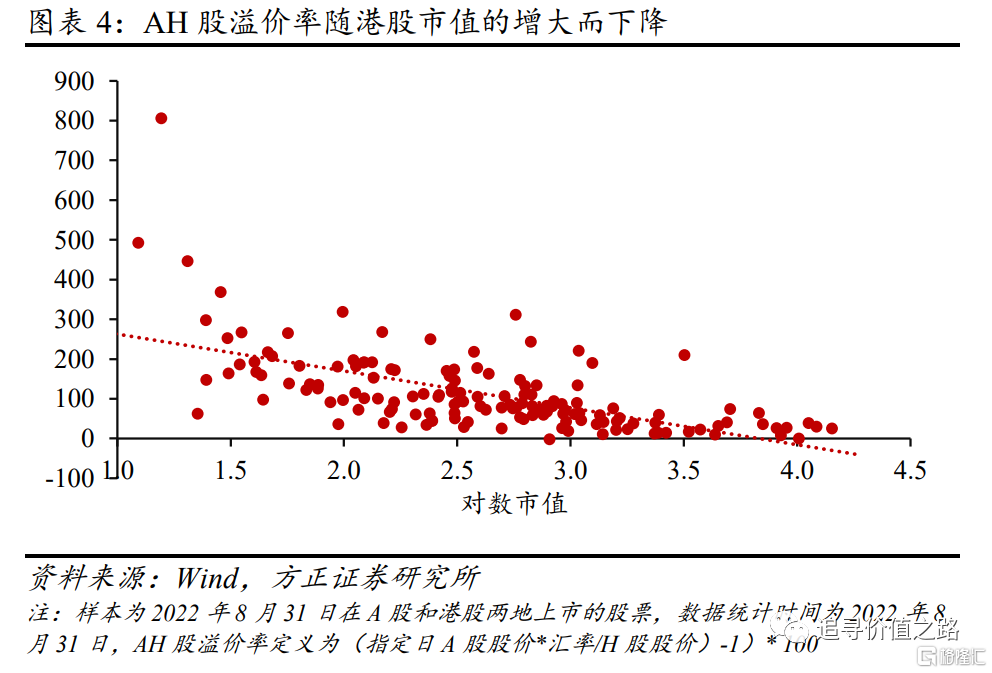

對於在A股和港股兩地上市的股票而言,其港股市值大小與AH股溢價水平也存在着明顯的關係:市值越大,AH股溢價水平越低;市值越小,則越便宜。

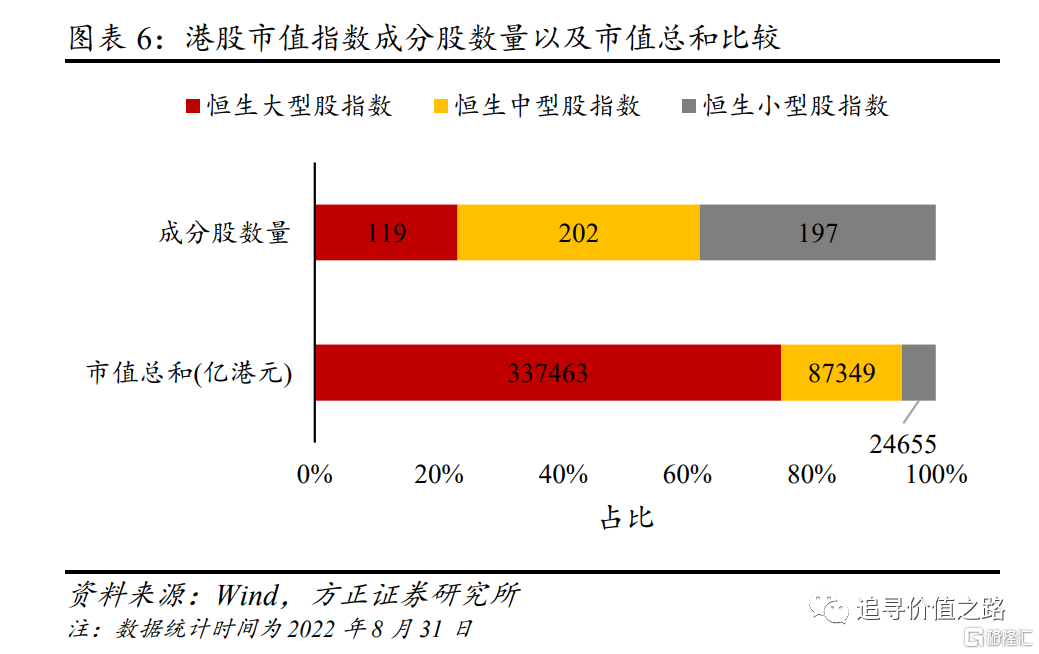

我們選取恆生綜合大型股(以下簡稱“恆生大型股”)指數和恆生綜合小型股(以下簡稱“恆生小型股”)指數作為港股市值指數,指數的成分股作為港股大小盤股的代表樣本。恆生大型股指數、恆生綜合中型股(以下簡稱“恆生中型股”)指數以及恆生小型股指數分別覆蓋恆生綜合指數(以下簡稱“恆生綜指”)成份股累計市值的前80%、次15%及末5%。恆生綜指作為一個全面反映港股市場表現的指標,涵蓋了在香港聯合交易所(以下簡稱“港交所”)主板上市證券總市值最高的95%。

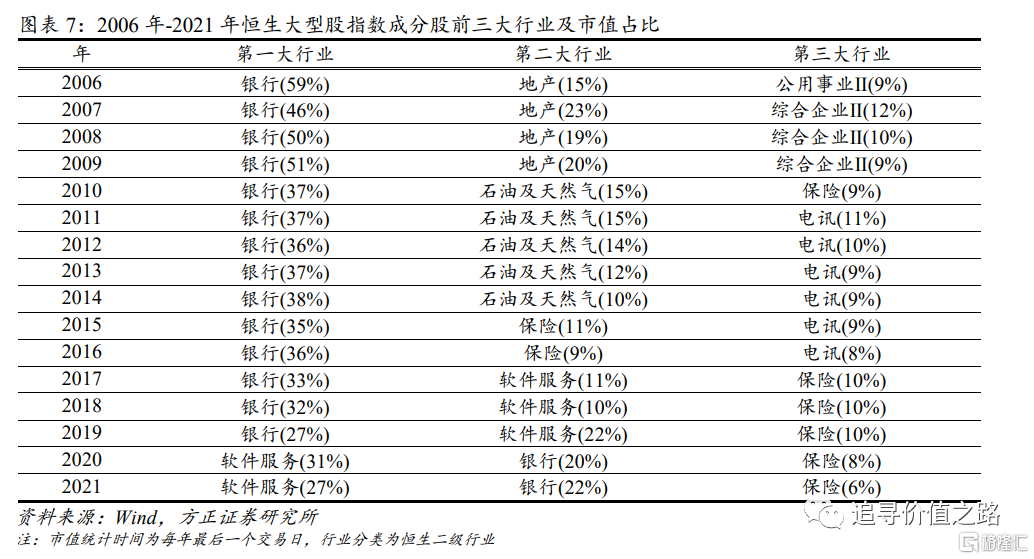

港股大盤股在行業分佈上較為集中。恆生大型股指數成分股中,2017年以前市值佔比高的行業主要為金融地產、能源和公用事業,此後以騰訊、美團以及阿里巴巴為首的軟件服務業逐漸擠進前三。截至2022年8月31日,恆生大型股指數成分股市值佔比前五大行業分別為軟件服務(25%)、銀行(23%)、保險(7%)、地產(7%)、石油及天然氣(5%),互聯網、金融以及地產這三個板塊的市值佔了恆生大型股指數總市值的50%以上。

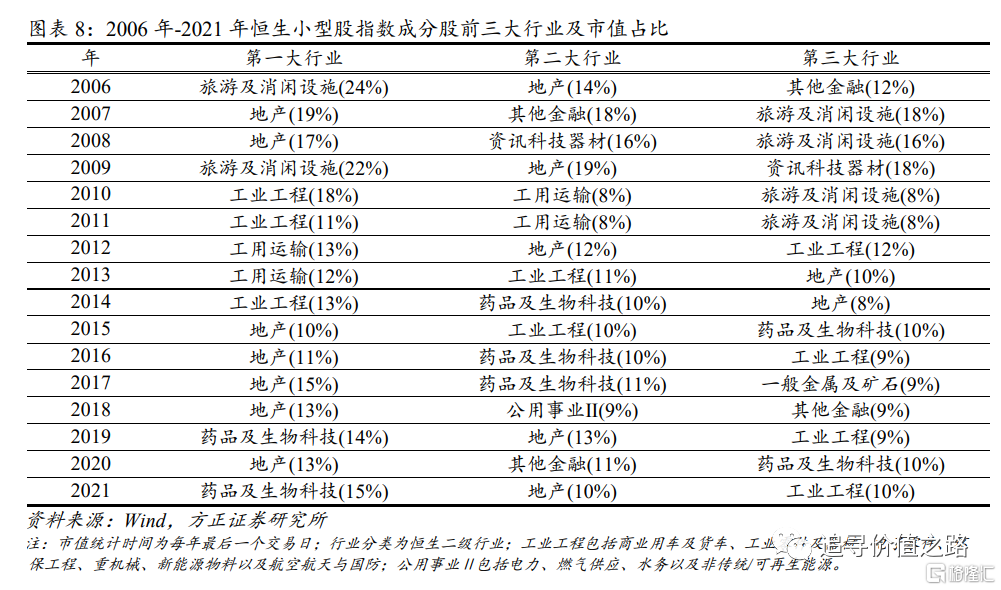

與大盤股主要分佈在金融地產以及互聯網行業不同,港股小盤股在行業分佈上較為分散且變化較大。以恆生小型股指數成分股為例,第一大行業市值佔比基本在20%以下,前三大行業市值佔比之間的差值也更小。截至2022年8月31日,恆生小型股指數成分股市值佔比前五大行業分別為工業工程(11%)、藥品及生物科技(10%)、保險(9%)、地產(9%)、軟件服務(8%)。

2

港股大小盤風格走勢回顧

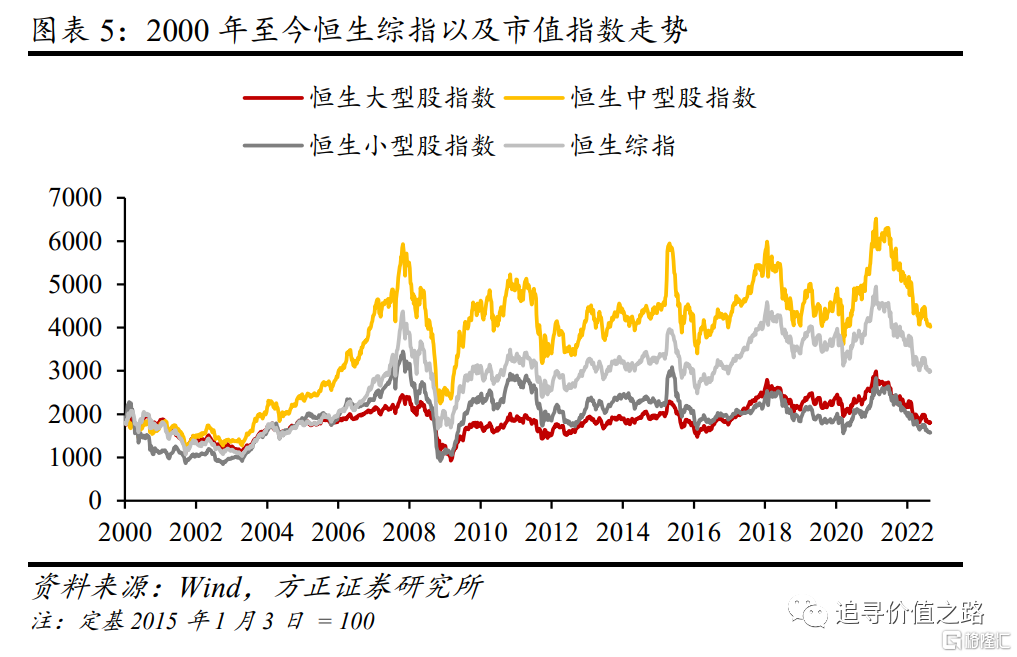

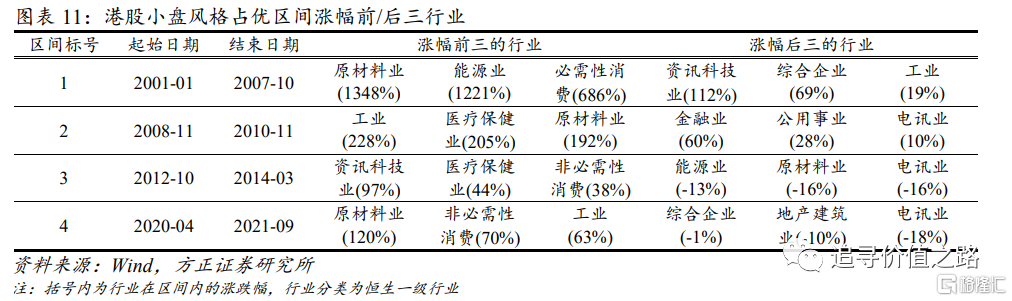

自2000年以來,港股一共發生了8次大小市值風格切換,其中港股小盤風格佔優的區間一共有4段,分別為2001年1月-2007年10月、2008年11月-2010年11月、2012年10月-2014年3月以及2020年4月-2021年9月,持續時間分別為84個月、24個月、17個月和17個月。

3

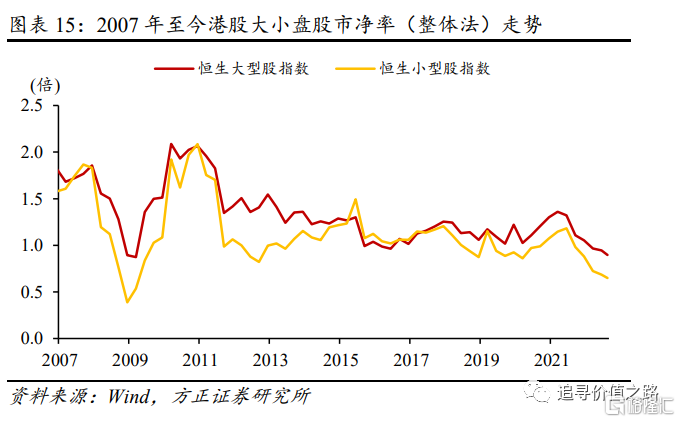

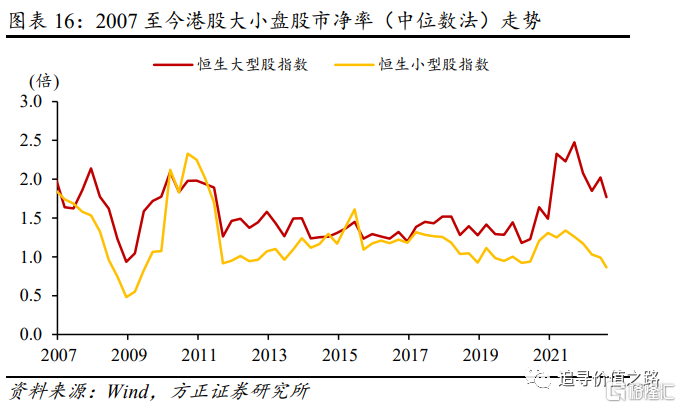

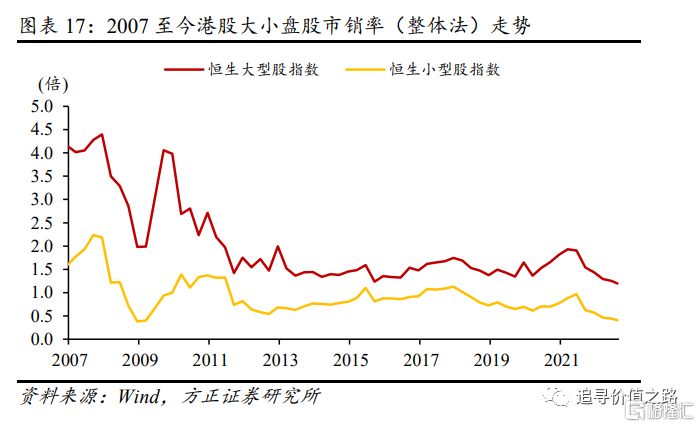

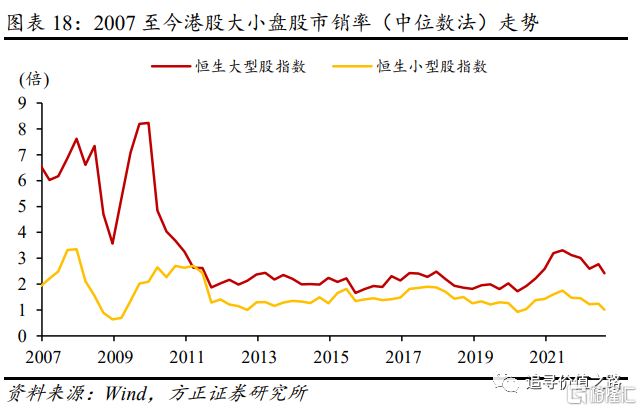

港股大小盤風格估值折溢價比較

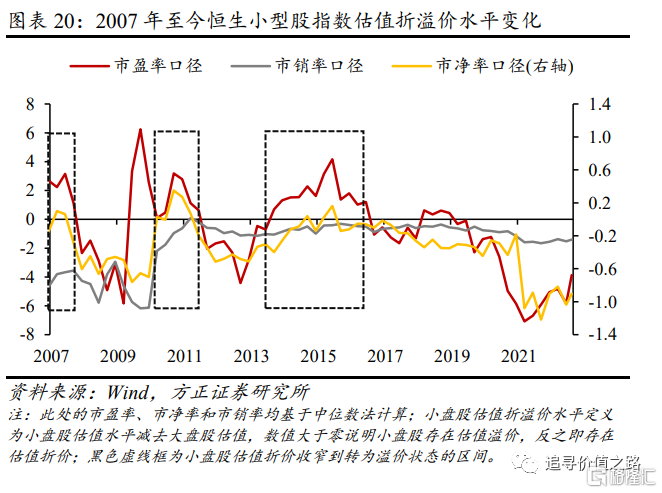

我們分別從市盈率、市淨率和市銷率三個口徑測算港股大小盤股票的估值水平以及對應的估值折溢價。

3.1 市盈率口徑

3.2 市淨率口徑

3.3 市銷率口徑

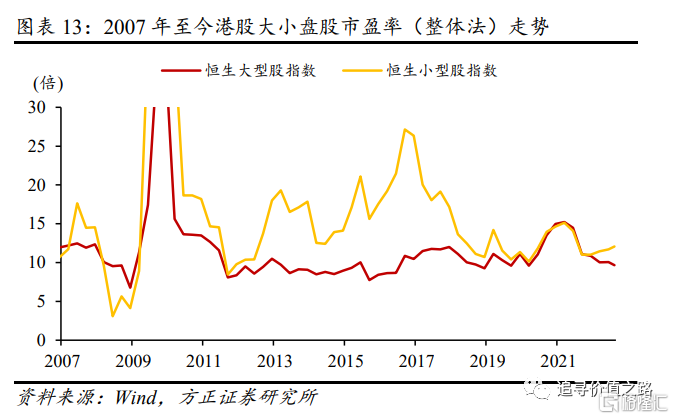

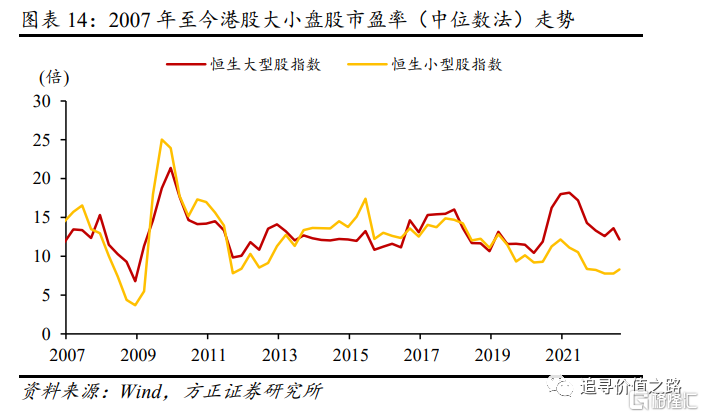

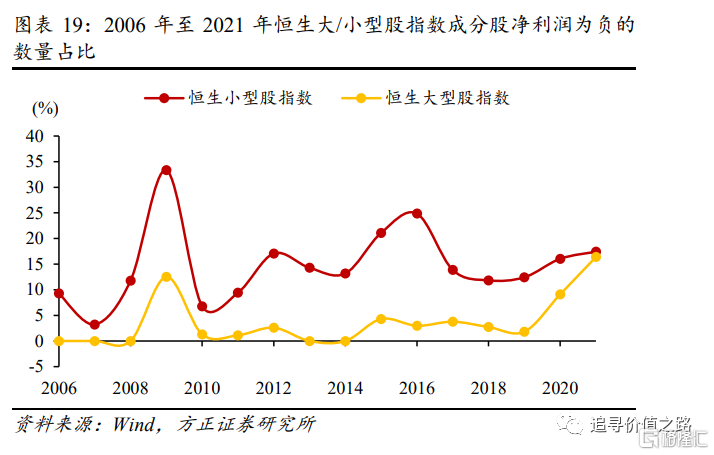

我們發現,不同的估值指標口徑下,港股大小盤股的估值折溢價水平存在一定的差異。在用整體法計算的市盈率口徑下,港股小盤股相對大盤股幾乎在整個觀察區間(2006年9月至2022年8月)內都存在估值溢價,而中位數法計算的結果則存在明顯的波動,2017年之前大約每1.5到2年大小盤的估值折溢價就發生一次切換。在市淨率和市銷率口徑下,小盤股卻都基本處於估值折價狀態。

對於市盈率口徑下整體法結果和中位數法結果之間的差異,我們認為原因在於港股小盤股中淨利潤為負(虧損)的股票佔比較大市值股更高,導致在使用整體法計算指數市盈率時,位於分母的成分股淨利潤之和較低而市盈率較高。

3.4 總結與展望

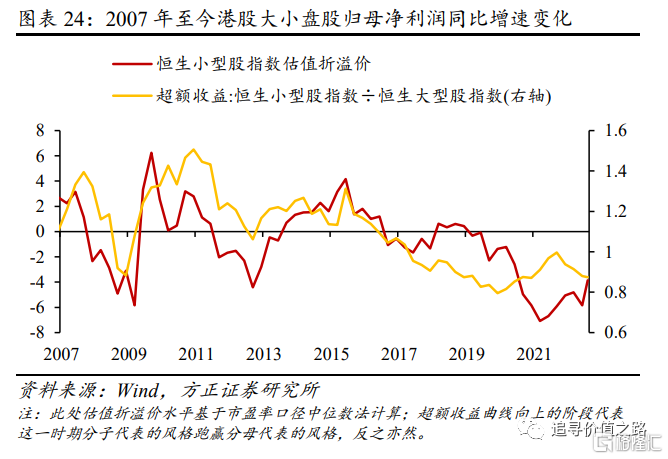

綜合市盈率、市淨率和市銷率三個口徑下的結果,我們認為,2007年至今,港股小盤股相對於大盤股在大部分時間裏都處於估值折價狀態(即大盤股存在估值溢價)。在2007年1月至2007年10月、2010年3月至2011年9月、2013年3月至2016年9月三個區間內小盤股估值折價程度有所收窄,甚至出現一定的估值溢價。

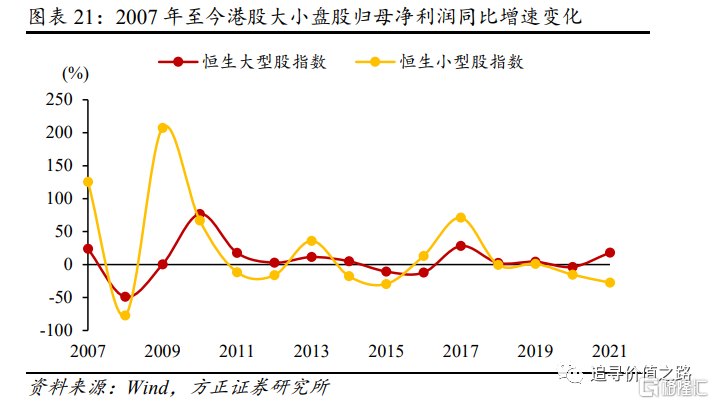

圖2和圖21分別展示了港股大小盤股的流動性分佈和歸母淨利潤同比增速的變化,港股大盤股較小盤股流動性更好、盈利也更穩定,我們認為這可能是大盤股能夠長時間享受估值溢價的原因。

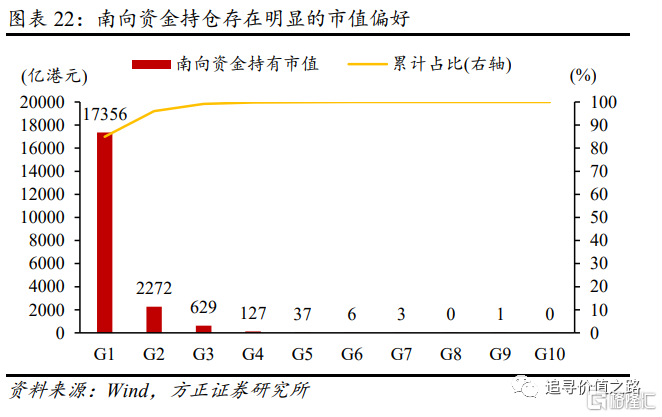

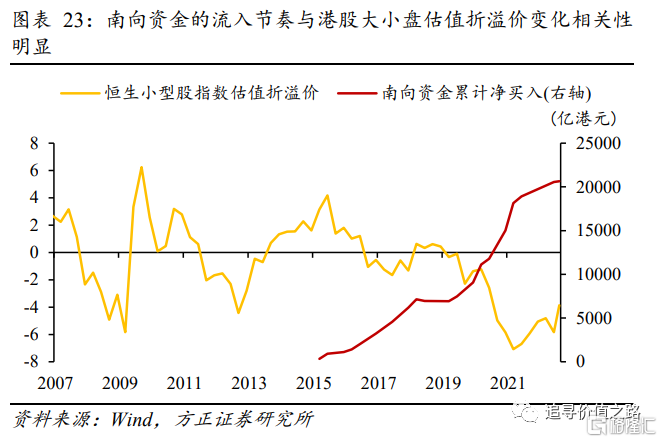

除上述因素外,我們還發現港股通的開立也對大小盤股的估值折溢價變化產生了一定的影響,2015年後估值折溢價水平基本隨南向資金的節奏變動而變動。從持倉上看,南向資金對港股大盤股存在系統性的偏好。如果將港股主板市場所有股票按市值從大到小等分為10組,南向資金96%的持倉(市值口徑)都在前兩個組合中。

2015年Q1至2018年Q3,南向資金持續流入,累計淨流入達到約7000億港元,同時期港股小盤股也逐漸從估值溢價狀態轉為了估值折價狀態;之後南向資金淨流入逐漸停滯,小盤股估值折價水平減輕;2019年Q1開始,南向資金重新開始新一輪的流入,小盤股估值折價隨之加深並於2021年Q1達到歷史低點;2021年Q1後南向資金累計淨流入仍保持正增長但增速減緩,小盤股估值折價開始回落。

但是值得注意的是,存在估值溢價並不等同於存在正超額收益。估值折溢價作為變化量,存在折溢價並不意味着股價未來會走低或走高。港股小盤股在2008年年底處於估值折價狀態,但此後兩年卻對大盤股存在明顯的正超額收益。

除此之外,在大盤股估值溢價時期,投資小盤股仍可創造超額收益。2020年4月至2021年9月期間,大盤股的估值溢價從1倍加深到6倍左右,但區間內小盤股表現卻更好,創造了年化15.2%的超額收益。

展望後市,我們認為港股大市值股存在估值溢價這一狀態可能仍將存在。港股的流動性分佈、盈利穩定性以及南向資金對大市值股的偏好等因素仍將持續影響大小市值的估值分化水平。

4

港股中的“仙股”探討

港股還有一個著名的特點即市場上擁有大量的“仙股”。“仙股”作為一個民間口頭詞彙,並沒有明確的定義,一般認為“仙股”具有股價低、流動性低以及股價走勢與基本面關係低的“三低”特點。也正是因為上述特點,“仙股”往往是大股東通過配股、供股以及合股等資本運作手段侵犯小股東的利益的“重災區”。

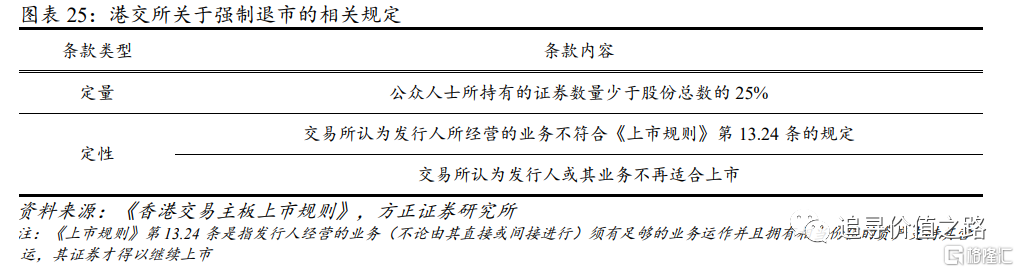

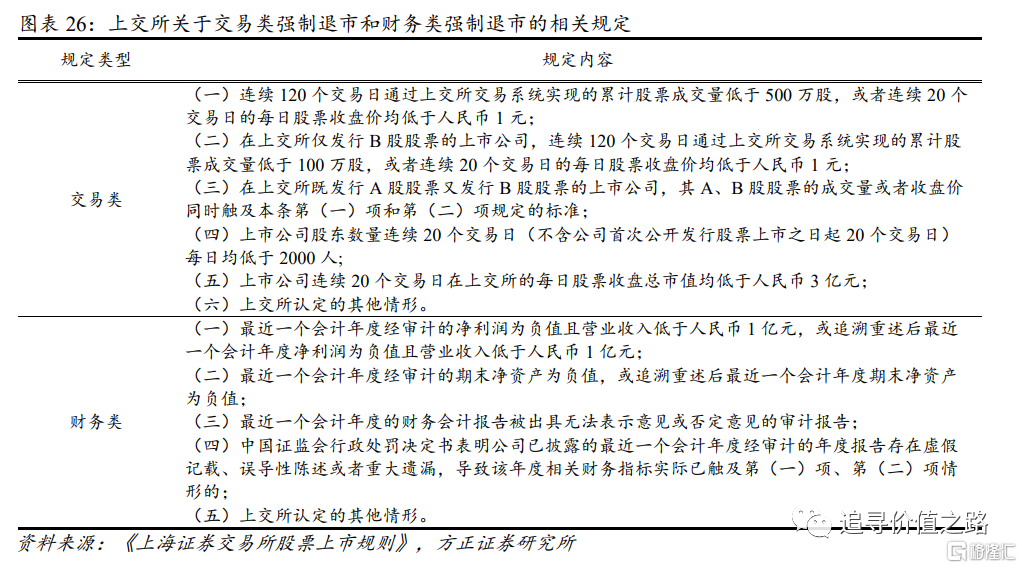

我們認為,港股市場上存在眾多“仙股”的原因可能與港交所對強制退市標準的設置較為寬鬆有關。從條款上看,港交所制定的強制退市標準中僅有一條屬於定量標準,且內容為關於公眾持股數量佔比的規定;反觀上交所,不僅對強制退市的情形設置更加完備,其規定中定量條款的“含量”更高。關於強制退市上交所分別設置了交易類強制退市、財務類強制退市、規範類強制退市和重大違法類強制退市四類情形,對交易量、價格、市值等交易指標以及淨利潤、淨資產等財務指標都做出了清晰的規定。

雖然不能簡單地將小盤股和“仙股”畫上等號,但是我們統計發現,大部分市值低於5億港元的股票都或多或少的存在一些 “仙股”的特徵,這些特徵包括股價和主營收入過低、淨資產或淨利潤為負、流動性差等等。

截至2022年8月31日,連續20個交易日總市值均在5億港元以下的港股主板上市公司(以下簡稱“市值低於5億的公司”)共計687家,其中93%的公司連續20個交易日收盤價小於1港元,25%的公司上一年度主營業務收入小於1億港元,8%的公司上一年度歸母淨資產為負,55%的公司上一年度歸屬普通股東淨利潤為負值。