經歷過2018、19年的生死邊緣,成功登陸資本市場的造車新勢力過上了幾年的好日子。

但是,在越來越多傳統以及其他勢力推出新車的當下,原先頭部新勢力的日子又面臨了新的變數。

最明顯的一個就是8月份的銷量出現下滑,而股價距離6月底反彈見頂之後,也一路下挫至今。有的公司短短兩個月跌幅超過60%,引發市場對於新勢力再一次質疑。

而這一次,比起2019年,嚴重程度或許還要更高一些。

01

競爭加劇

這幾天,一個頭部新勢力剛發了一款新車,但出人意料的是,與以往被熱捧相比,這次不僅顯得稀鬆平常,而且還招致了很多質疑聲,從設計、性能、到價格都被輪番攻擊。

無獨有偶,早幾個月發佈的號稱“500以內最好的家用SUV”的那家新勢力,同樣深陷輿論旋渦。

筆者不得不感歎,形勢變得如此之快。要知道,就在前一年,它們可都是氣勢如虹,是妥妥C位。

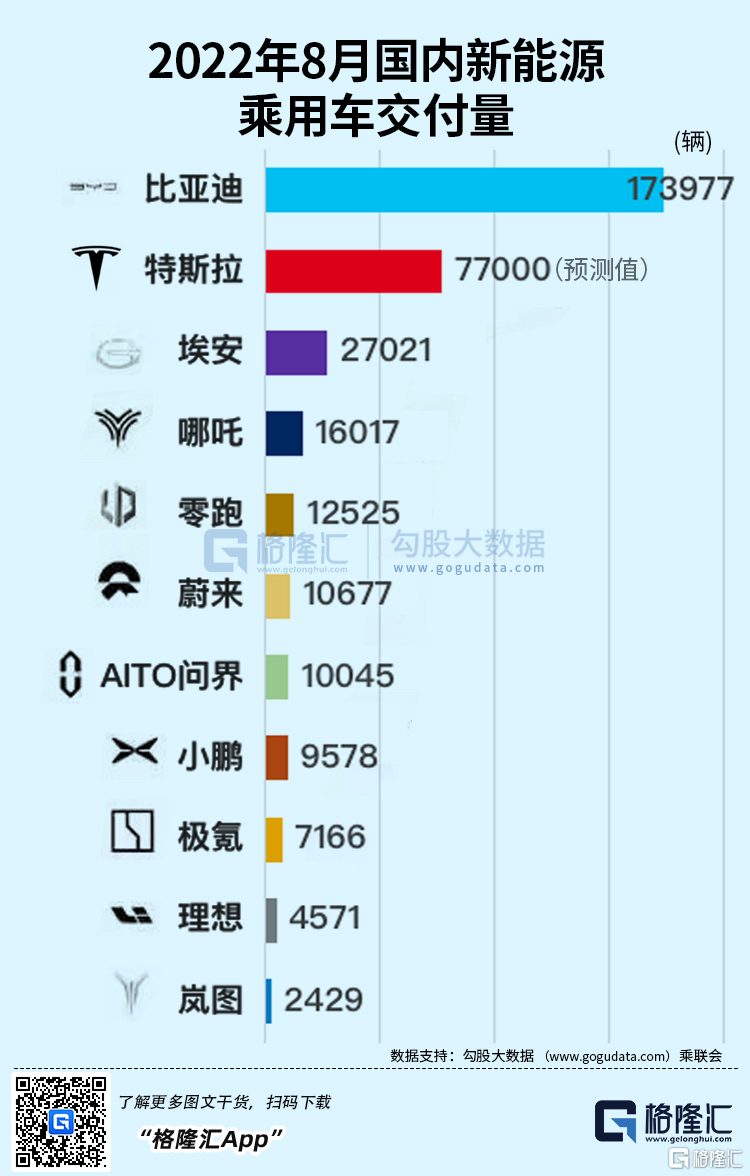

銷量上,新勢力也開始讓人抓急,以8月份數據來看,新勢力似乎開始偃旗息鼓了,反倒是一些傳統車企以及二線新勢力突然趕了上來,尤其是傳統車企,霸佔銷量榜的數量越來越多。

説實話,那些傳統車企頭上懸着“諾基亞時刻”這麼久了,現在也終於出了一口惡氣。它們用實際行動證明,自己非但不會成為汽車業的“諾基亞”,反而有點“男人四十一枝花”的感覺。

實際上,如果留意最近一年多新能源汽車發佈的新車型,就會明白,銷量變化是有章可循的。

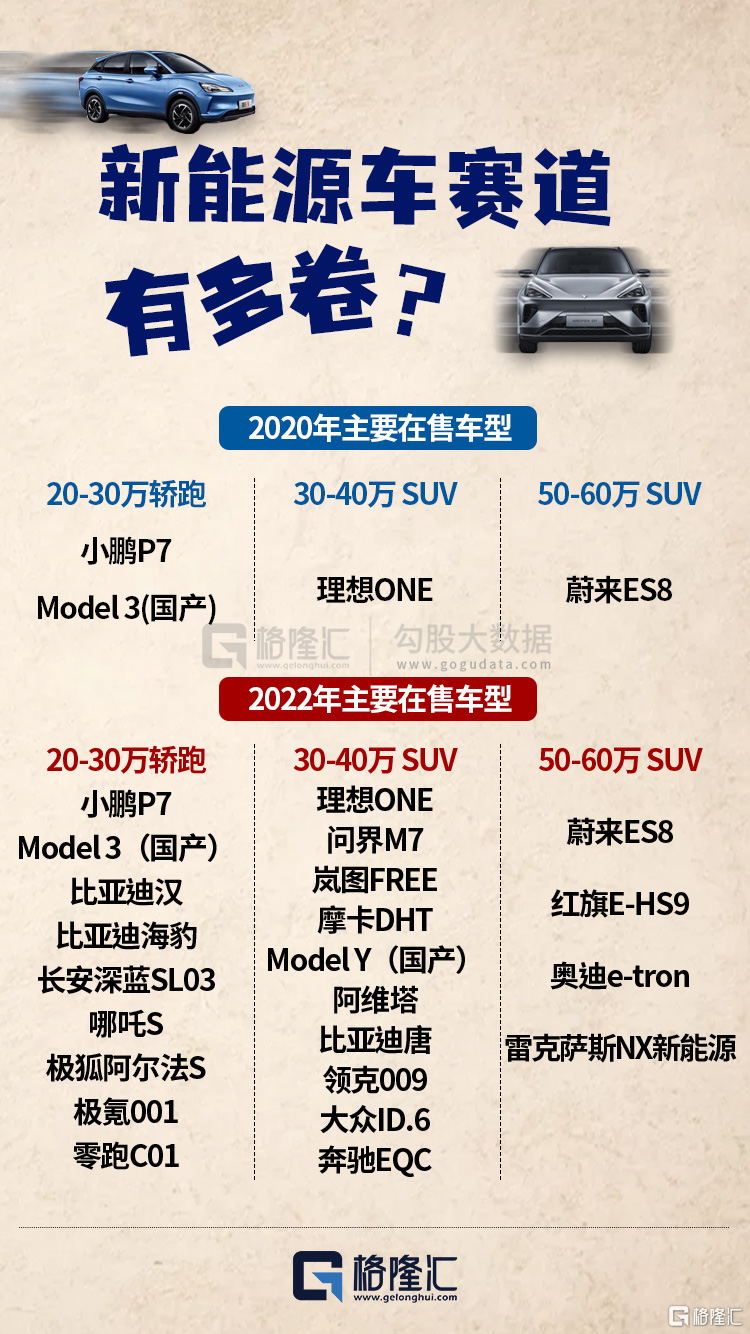

傳統車企中,比亞迪就不説了,那是炸屏式的存在,而華為加持的賽力斯相繼發佈SF5的替代車型--問界M5、M7;長安汽車則推出深藍SL03,並聯合華為和寧德時代一起造車,推出旗艦版的SUV--阿維塔;吉利有純電極氪001,長城也有推出了很多一堆以咖啡命名的混動車型;還有東風嵐圖FREE、夢想家,以及突然冒出來的零跑C01、哪吒S...,如果再加上有點拉胯,但也確實已經有車在售的一汽、北汽,那麼現在的新能源車型真的有點井噴的感覺。

這些新能源車外形一個比一個酷,硬件一個比一個多,功能也號稱一個比一個強。而且宣傳上,它們也學會了新勢力老闆們滿嘴跑火車的那一套,似乎沒有一個擔心自己會因為違反廣吿法而被吿。不管實際使用體驗如何,但至少在數量和氣勢上,它們真的趕上來了。

這個時候,很多人才突然醒悟,原來那些月度過萬的新勢力銷量神話,只不過建立在一個特別簡單的前提:沒有競爭對手。

當然,這也體現了新勢力們敢為天下先的氣概,但是這股氣概如果放在現在和未來,依然不忘初心,並且持續取得好成績,那才是真的牛。

但是,它們又能拿出什麼來證明?

02

比拼內功

筆者一直在想,到底汽車業競爭的本質是什麼?

在百年的發展史上,為什麼有的車廠能夠活下去,並一步步壯大;而有的車廠卻曇花一現?而新能源汽車這個新物種,既有傳統汽車的機械屬性,又多了很多電子產品的屬性,究竟應該如何看待這個新物種的競爭本質?

這個問題的答案,必須back to basic。

首先看一下汽車在幾個工業國的輪換,最先是德國做起來的,然後在歐洲各個工業國興起,但在20世紀初的時候被美國人超越,到1970年代,美國人被日本人超越。

當中最根本的原因,就在“生產”兩個字。

德國最初的汽車生產模式,是傳統的手工打造,簡單説就是一些組裝師傅,加一羣學徒,學徒負責把零部件拿給師傅,由師傅全權組裝,可以説那個時代的組裝師傅,是真正的全才,因為除了他,其他人都做不成一輛完整的汽車。

汽車工業傳到美利堅的時候,美國人當然也是遵循這一套生產流程,但如果只是簡單遵循,美國人估計永遠都只能跟在歐洲人屁股後面走。

但是,福特公司創新式的流水線生產模式,改變了一切。這個從芝加哥屠宰場學到的模式,被廣泛應用於美國汽車生產,使得生產效率提升很快,最終的結果,一輛車的所需的工時大大縮短,效率的提升,帶來了成本的下降,以福特車為例,價格從850美元一下子降到260美元,從奢侈品變成普通老百姓都能消費得起的,刺激人們購買,最終形成良性循環。

福特流水線生產模式,來源:百度

這也是整個20世紀工業發展的一個很重要的邏輯:通過生產流程的變化,達到提升效率降低成本的目的,最終通過銷量的提升而收穫更大的商業利益。

福特在流水線生產模式成功之後,曾經想推廣給老牌的歐洲工業國,但很遺憾的是,歐洲工業國當時比較流行傳統的手工作坊式,對福特的做法並不那麼容易接受,反倒是當時的蘇聯,由於工業基礎薄弱,又很急着發展工業,加上沒有歷史包袱,對於新技術的接受度比較高,這一波傳授,也為蘇聯日後汽車工業起飛打下了基礎,那是後話了。

就這樣,美國完成了一次對歐洲汽車工業的超越,殺手鐗也很簡單,就是生產變革。

時間來到1970年代,石油危機爆發,日本車開始展露頭角,很多人後來的總結,日本車能夠拿下歐美市場,都是拜石油危機所賜,因為日本車省油,這在當時實在太香了。

但筆者覺得核心問題不在於此,而在於日本人為什麼就能夠造出省油車,而美國人不可以?

當然,理由也被挖掘了無數遍,日本天然缺乏資源,所以他們的性格就是物盡其用,不浪費,又如日本人有工匠精神,甚至有人説日本人太矮小,所以造的車不用那麼大,而美國人在這些方面剛好相反,美國人高大,造車喜歡大,美國人崇尚自由和彪悍,所以喜歡開馬力大的車,如此種種。

這些肯定都是理由,但日本車勝出的底層邏輯,和當年美國如出一轍,就是在生產變革上。

美國人在汽車工業被日本人打趴之後,曾經非常深入地研究日本人的制勝之道,最後還形成了汽車工業非常著名的一個結論,是以豐田為代表的精益生產模式,擊敗了美國。

豐田精益生產線,來源:百度

很多熟悉汽車工業的人對於豐田的這套生產模式不陌生,其實它就是在福特創造的流水線基礎上再進一步,或者説福特生產模式的升級版。

福特模式哪裏可以優化的地方,日本人給你優化一下,福特模式哪裏可以省點錢的地方,日本人給你省一點,福特模式哪裏做得不夠極致的地方,日本人給你做極致一點。就是這樣,好的地方再好上一點,差的地方再變好一點,一圈下來,最後發現所形成的優勢就不止那麼一點點了。

圍繞這“生產”兩個字,汽車業在三大工業國之間輪了一圈,而現在,天平又再一次傾斜。

03

為什麼特斯拉牛?

隨着電動車的興起,汽車產業又開始了新的變革。

很多人説起這個變革,都喜歡把目光放在電動化、智能化、網聯化這些很酷的領域,但不管哪些領域出現變革,其中一個必然有生產的變革。

如果用一句話總結這種生產變革,那就是自動化,或者説是智能化,當中的集大成者,是特斯拉。

在特斯拉的工廠,你可以看到很多機械臂在動,而人工的部分則大大減少,給人非常科技的感覺,如果對比傳統的車廠那一堆工人的站位,你真的不得不佩服特斯拉。

特斯拉超級工廠智能化生產線,來源:百度

當然,特斯拉能夠做得到,有着很多原因。

首選是客觀原因,電動車和燃油車在架構和零部件數量上有很多差別,簡單地説,電動車的架構更加簡單,底盤放電池,後輪放電機,再加一些電子電器設備,以及佈線,就搞定了,而燃油車,單單發動機的複雜度,就能夠讓你看瞎眼。在零部件數量上,電動車只有燃油車的70%,標準化程度更高,組裝技術也更簡單,所以完全可以依靠更多的機器人去替代。

其次,是特斯拉的創新,最值得説的是一體化壓鑄,171個車身部件,通過一體化壓鑄,只有2個就可以替代,中間所省下的時間、材料和成本,非常可觀,但是燃油車囿於本身的技術限制,卻無法做到這一點。

這些生產技術的創新,都使得汽車生產迎來了新的變革,它既是工業4.0的最佳實踐,也是提升效率、降低成本的典範,所以不用懷疑,特斯拉的價格,還有很大的下降空間。

從根本邏輯上講,特斯拉的汽車生產變革,還是福特、豐田生產變革的升級版。特斯拉用機械臂代替了流水線上的工人,用一體化壓鑄繼續優化豐田的精益生產。

馬斯克曾經説過一句話,很多人誤解了特斯拉的核心競爭力,特斯拉真正的競爭力是生產,是特斯拉能夠大規模生產大家都買得起的電動車。

這個理念和當年福特、豐田如出一轍,而其他的新勢力,把大部分心思放在營銷上,比拼誰的宣傳口號更驚悚,誰的吹牛水平更高,顯然還不清楚汽車工業的核心競爭力是什麼。

毫無疑問,這一次特斯拉的變革,讓汽車生產的核心競爭力重回美國。

04

結語

説了這麼多,其實還是想引回國內的電動車,尤其是新勢力。

其實,新勢力最大的短板,就是生產,先別説新勢力有沒有汽車生產資質,即使有,他們也需要補上非常久的課,才能夠勉強追平特斯拉。

要設計出一款車,不是難事,請多幾個設計師和工程師就可以,但要把這些設計師和工程師的圖紙變成真正的汽車,已經是一道坎,如果還要把大規模生產,而且有成本要求,那就是無數道坎了。當中涉及到工廠、設備、工人,還有原材料、零部件、供應鏈能力。

説到這,你明白為什麼這麼多PPT造車最後一事無成了吧?

闖不過生產這關,後面就可以洗洗睡了。

現在新勢力在這方面的能力還遠遠算不上好,這也就是為什麼在新勢力吊炸天的日子裏,傳統車企一點都不慌的原因,因為他們心裏太清楚,真正的核心資源他們有,生產能力、銷售渠道、售後服務,供應鏈等等,他們一樣都不差,差的只是設計圖和時機。

現在,傳統車企也不再躲在背後看熱鬧,而是真正走到前台,和新勢力短兵相接,面對越來越激烈的競爭,新勢力似乎又到背水一戰的時刻,如果不及時改變策略,先發優勢會很快功虧一簣。

當然,作為當年在死人堆裏爬出來的新勢力們,如果能夠不斷創新,不斷彌補短板,要在這個行業活下去,也不是沒有可能。