本文來自格隆匯專欄:中信建投宏觀固收黃文濤,作者:黃文濤、錢偉

年初以來市場普遍認為出口將出現明顯回落,出口超預期的現實,提示我們一定有一些被忽視的新邏輯,和錯誤的舊想法,而這些與滯脹的特殊背景息息相關。滯脹與衰退系列第四篇,我們將探討出口的競爭力問題。

一、滯脹背景下:輸出通縮的能力對出口的重要性上升

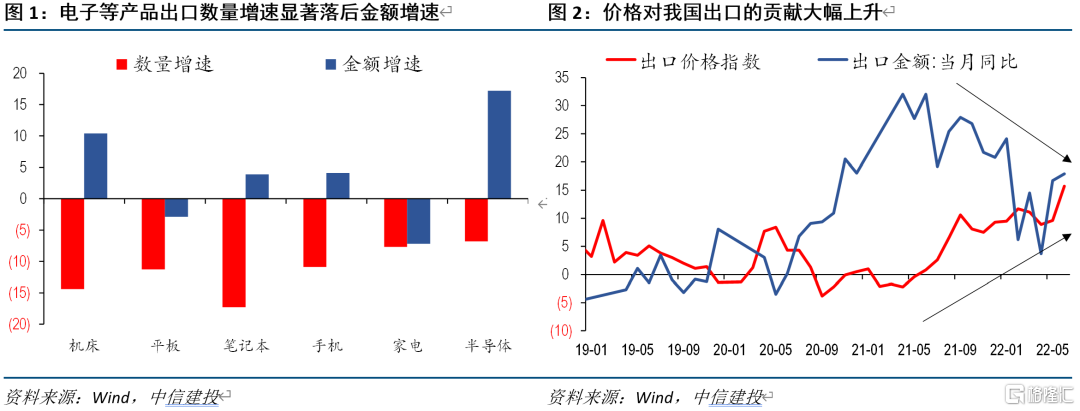

滯脹背景下,海外需求邊際上在走弱,表現在出口數量顯著不敵出口金額。市場對出口的擔憂,主要來自滯脹和衰退背景下外需的下滑。實際情況也確實如此,從不變價或者數量的角度看,外需和出口的動能已出現明顯的衰減信號。美國方面,居民實際消費增速從去年底的7%降至今年2季度的2%,商品部分實際增速在2季度更是出現-3%的同比萎縮。我國出口產品按照數量衡量,機電相關的眾多產品負增長幅度均接近兩位數。但是,通脹背景下價格起到的貢獻越來越大。美國居民消費的名義增速仍高達8.4%,商品部分也達到6.4%。我國手機、集成電路等商品的出口金額增速仍實現正增長。

因此,目前出口的核心矛盾更在“脹”的部分,而並非“滯”,貿易對價格的敏感度大幅上升,哪國出口商品的價格優勢更大,將獲得競爭力。目前的貿易競爭中,訂單萎縮可能仍是一個大方向,此時價格的優勢更明顯,在分析我國出口產業鏈的競爭力時,除了傳統的視角,需要增加通脹的維度。

中國和東盟處於通脹的窪地和貿易順差的高地,輸出“通縮”的能力可能是現階段保持強勢出口的核心競爭力之一。過去一年多時間,中國和東盟的在全球的貿易份額都在上升,並且是為數不多能夠保持穩定貿易順差的國家或地區,因此不能用我國蠶食東盟的簡單邏輯去解釋。2022年初以來數據顯示,我國與東盟眾多國家都保持着非常低的通脹水平,而歐美的通脹則一發不可收拾,與此同時我國與東盟也維持着強勢的貿易地位。結合上面的分析,我們猜測,低通脹的國內環境,使得我們能夠通過出口向海外輸出通縮,這是歐美對抗通脹的有效、甚至不多的途徑。國內通脹控制的越好,同等條件下出口的優勢將越大。

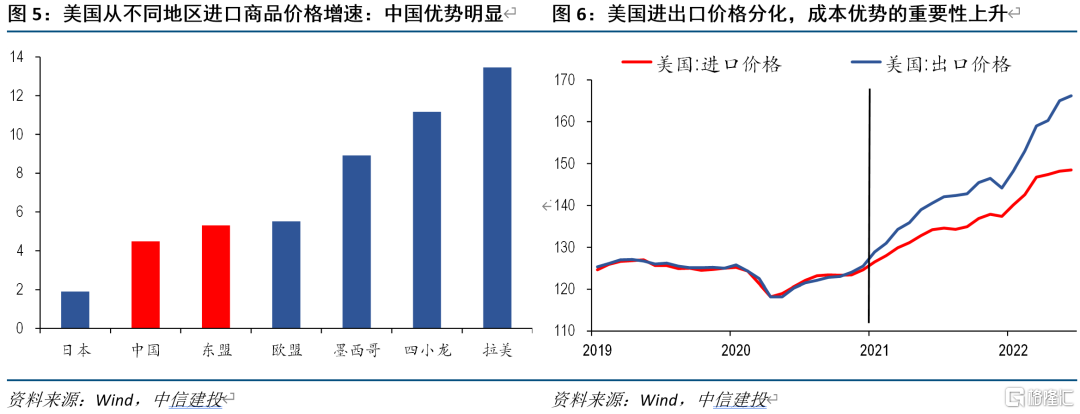

今年以來我國和東盟出口美國商品的價格漲幅遠低於其他地區,側面驗證國內低通脹能夠帶來出口方面的價格優勢。上半年,美國國內CPI平均漲幅超過8%,PPI漲幅超過10%,生產和消費的成本惡化嚴重,美國自華進口的商品價格加權漲幅僅有4%左右,自東盟進口的漲幅也只在5%附近,顯然進口替代國產的邏輯非常通順。與此同時,歐盟和其他發達、發展中經濟體的出口價格漲幅遠超我們,韓國、新加坡、拉美地區漲幅甚至達到10%以上,比美國本土物價漲幅更高,相比中國和東盟劣勢明顯。

美國進出口價格分化嚴重,成本考量的重要性上升。上述邏輯存在一定不同口徑的瑕疵,那麼從同一口徑上看,美國進口和出口價格在歷史上基本是一致走勢,但去年以來分化明顯,今年未見好轉。出口價格漲幅較大意味着美國國內生產成本的高昂。

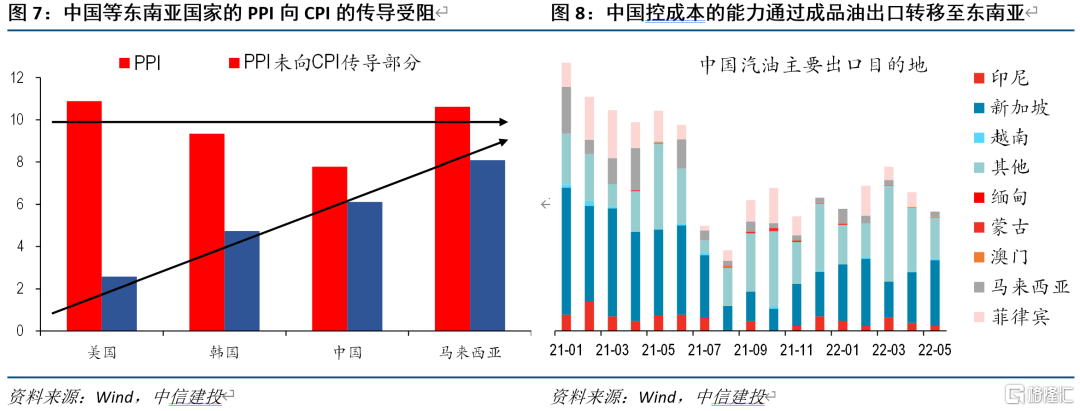

中國和東盟等國家地區的輸出通縮能力,主要來自對PPI衝擊的抵禦能力,中國在其中可能發揮着最關鍵的作用。儘管我們和東南亞國家的CPI漲幅有限,但實際上都暴露在全球的供應鏈衝擊和能源價格上漲的壓力下,數據顯示中國、韓國、馬來西亞等國的PPI漲幅程度與美國差異並不大,但PPI向CPI傳導並不通暢。

國內方面,上中游行業價格存在一定的管制和補貼措施,同時供應鏈和和人力資本優勢能夠對沖部分成本衝擊,使得海外的輸入性通脹壓力無法完全傳導至終端產品。例如我國電價等能源價格並非完全市場化,交通運輸價格也有一定管制,製造業實際上享受了一定的成本端保護。此外,我國供應鏈在疫情後損失不大,勞動力素質高、吃苦耐勞,也能在一定程度上對沖上游的輸入性通脹。

東南亞等國是我國的成品油等原材料和中間品的主要輸出地,產業鏈位置決定了其可能也間接享受到了我國控制通脹的紅利。例如,我國加工後的汽油基本都銷往新加坡、印尼、菲律賓等地,越南進口中間品的主要來源便是我國。因此,某種程度上,東盟可以看做是我國國內中下游產業鏈的一種延伸,因此也間接享受了我國抵禦能源衝擊的紅利。

因此,下半年國內通脹的整體控制、尤其能源領域供需的合理安排,可能事關出口競爭力。

二、能源危機中:歐洲的生產能力進一步下降,中國繼續替代

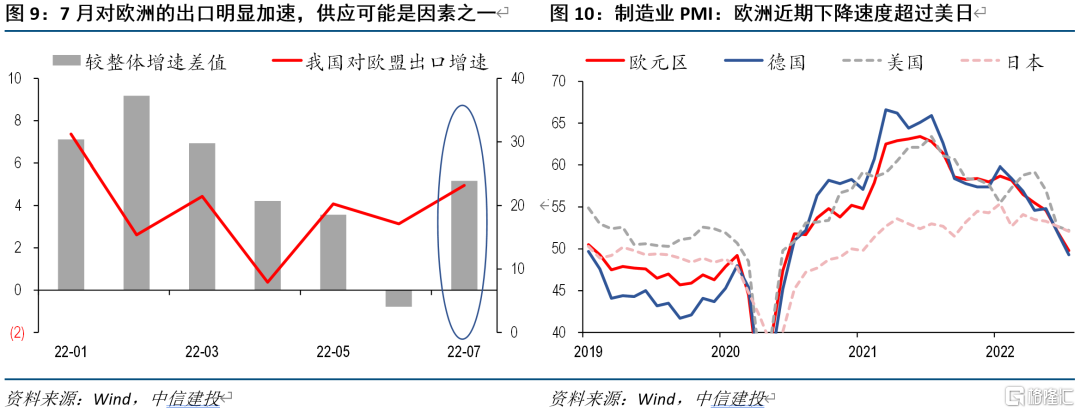

7月對歐盟的出口增速大幅改善,歐洲能源和生產矛盾可能促使對中國進口的依賴度上升。歐洲高通脹的壓力有着不同於美國的邏輯,除了內部經濟滋生的漲價問題外,外部政治影響的擔憂更為嚴重。歐洲各國對俄羅斯的能源依賴度非常高,一旦天然氣出現斷供,德國等工業生產將出現毀滅性的打擊。相比終端消費需求具備韌性,生產供應一旦崩塌將會迅速完成,疊加我國港口運營在二季度受到過疫情的干擾,不排除歐洲提前下單,對沖潛在的下半年的供應風險。從製造業PMI的走勢看,歐元區在疫情後一度反彈幅度最高,但最新7月數據已降至發達經濟體中的最低水平。7月我國對歐盟的出口增速接近25%,是4月以來新高(同期美國增速出現下降),搶佔歐洲份額的邏輯或繼續演繹。

三、衰退預期內:美國消費是最後倒下的那個,商品貿易有韌性

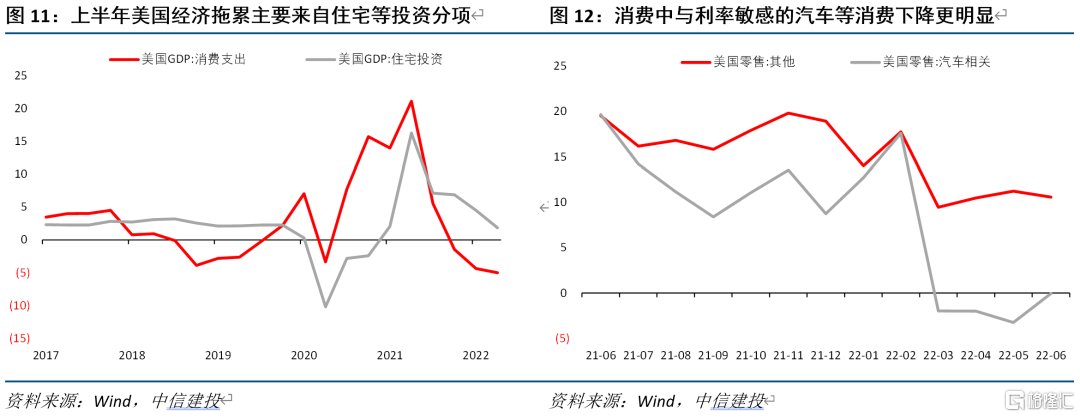

衰退停留在預期和領先指標,現階段美國消費仍然有韌性;高通脹的負反饋集中在聯儲加息帶來的大額消費和投資的間接影響;這樣的經濟結構特徵對於商品貿易不算全面利空。我們在此前報吿《高通脹的負反饋,為何還沒到》中,強調了在衰退期間的需求回落和衰退前的負反饋是兩個量級,目前衰退尚未到來,消費和就業作為週期滯後指標,仍然有一定韌性。相比直接的高通脹對消費的負反饋較為輕微,聯儲加息帶來的利率上升抑制效果在短期更為快速。今年上半年,對利率敏感的大額消費到相關住宅、設備投資,均很快出現較大下行,是連續兩個季度GDP環比負增的主要拖累,而消費相對投資更為穩健、普通消費相對汽車更為穩健,高頻的零售名義增速在7月不降反升。

四、傳統框架裏:中國製造業的競爭力仍不輸越南等國

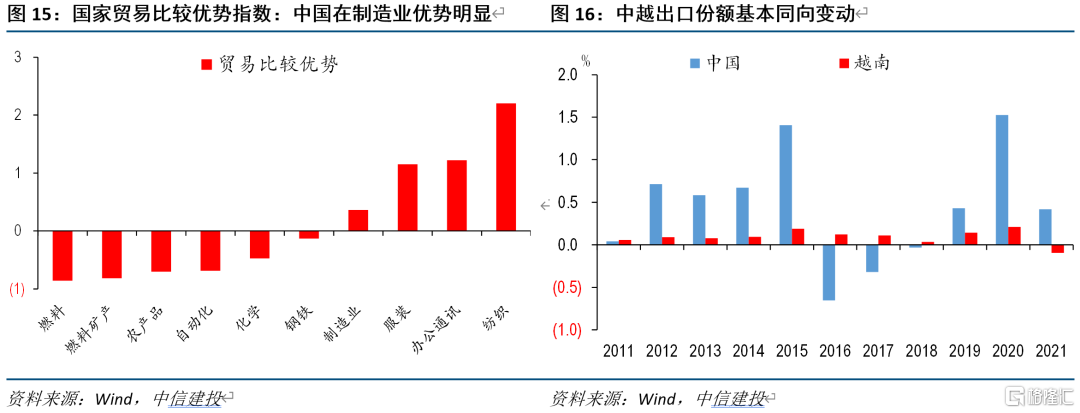

中國在機電產品、傢俱家居等傳統優勢部門的貿易競爭力持續加強,越南在高科技行業不具備抗衡的實力。除了上述高通脹環境下的特殊競爭力,常規衡量制造業出口競爭力的指標來看,中國在近些年依然保持優勢。例如,比較優勢指數顯示,中國在機電產品和傢俱家居等部門的出口競爭力極強,且過去十年並沒有出現惡化的情況,越南在機電產品方面競爭力下降,只在傢俱等科技含量較低的部門維持強勢。從整體格局看,我國在製造業行業具備明顯的比較優勢,而上游能源和初級產品則不是強項。

越南在產業鏈上是中國的延伸和補充,集中在低附加值環節,且大量依靠中國製造業為其提供原材料和資金,短期內不必過度擔憂其蠶食我國出口份額。近年來,市場還非常擔心我國製造業訂單外流的風險,尤其是越南等國的崛起。但實際上,越南更多和我國產業鏈形成互補,而非替代,關注以下特徵事實:

(1)中國和越南在全球出口份額多數年份呈現同增同減的特徵,並沒有此消彼長的替代屬性,例如2018和2019年沒有出現中國份額大幅下降,2020年也沒有出現越南份額萎縮;

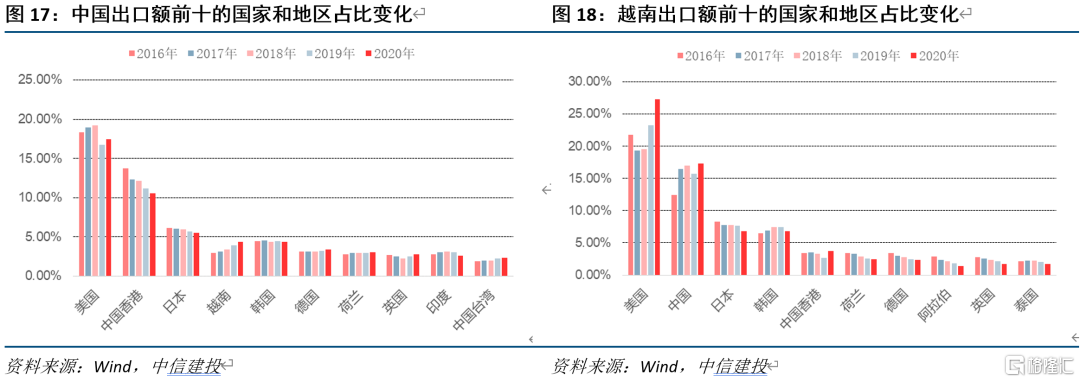

(2)2018年後,中國對美出口份額下降、越南對美出口份額上升、以及中國對越南出口加速同時發生,並且越南對其他地區(類似歐盟)的出口增長乏力甚至倒退,我國對歐盟、一帶一路等全面增長,説明越南替代中國在美份額更像是被動為之,其並不具備和中國在全球競爭的實力,實際上是中國繞道越南出口美國的一種主動策略。

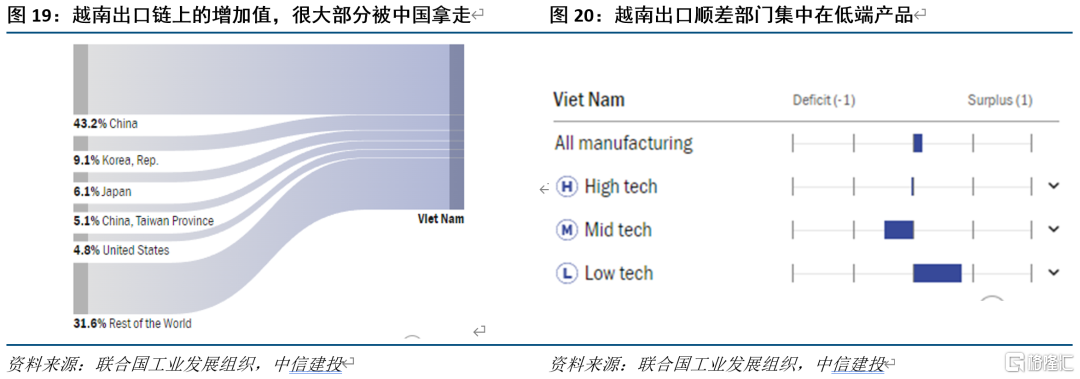

(3)越南出口產業鏈的中間品大量依賴從中國進口,我國實際上是將最終加工的低附加值環節讓渡出去,整體產業鏈的份額並未系統性喪失。

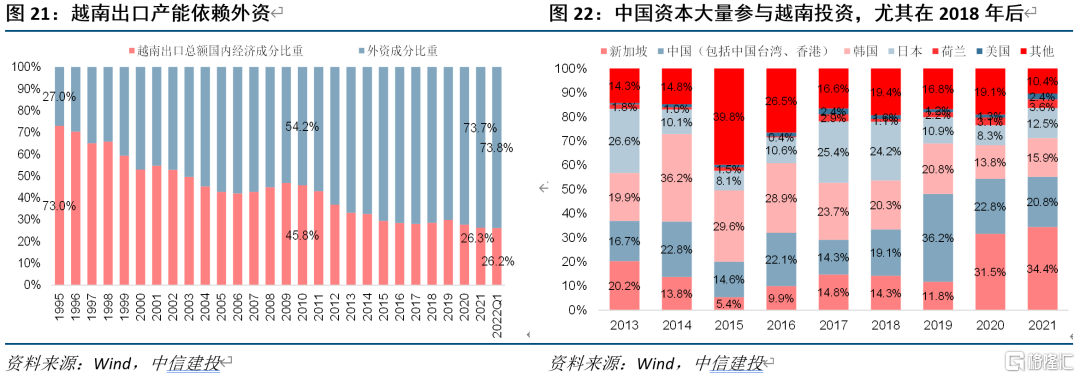

(4)越南出口產業鏈的產能投資,大量依靠外資,本土難以形成完整上下游佈局,中國資本大量參與其中,部分訂單的外溢系國內廠商行為。

五、結論和啟示:短期出口走勢應輕邏輯重數據,國內政策更有定力

出口走勢處在短期利好和長期利空夾擊中,精確拐點判斷非常困難,建議下半年跟蹤高頻數據為主,邏輯演繹為輔。出口自2020年新冠疫情以來,屢超市場預期,新邏輯層出不窮。2020年海外供應鏈受損國內搶佔全球份額,2021年美國財政補貼居民消費爆表,2022年高通脹帶來名義增速的支撐,如今外需的韌性、輸出通縮的重要性可能又被忽視。儘管衰退大方向明確、出口遲早會歸於回落,但準確時點已經被證明難以判斷。因此,我們建議短期維持出口強勢的判斷,下半年緊跟高頻數據,在明確回落前不輕言拐點。

出口繼續為內需蓄力爭取時間,政策更加有定力,下半年刺激力度不宜高估。政治局會議對下半年政策定調較為中性,增量政策涉及較少,存量政策用好用足。出口強勢將助力託底經濟,為國內消費的恢復、疫情的防控爭取時間,預計刺激力度有限,經濟將會穩步復甦。

市場方面,不同於傳統週期下的邏輯,出口短期強勢或更利好債券。歷史數據顯示,出口走勢多數時候與經濟週期正相關,經濟整體走強,對於債市偏不利,股市則獲益於盈利的樂觀和出口產業鏈的強勢。但本輪週期具有特殊性,正常最具穩定性的消費因為疫情衝擊大幅走弱且恢復節奏存疑,政府投資保持定力,經濟整體和出口出現明顯分化,對股債的含義也異於傳統情景。整體盈利不樂觀,出口產業鏈受制中期衰退擔憂不敢做多,債市反而有利。

風險提示:全球通脹超預期,聯儲加息超預期