本文來自:王龍全球頻道,作者:王龍

近期美股波動劇烈,5月5日美聯儲議息會議加息50基點,美股盤中變盤大漲3%,次日又出現連續大跌,這是為何?1季度美股業績較差?還是另有原因?

回顧下剛剛過去的美聯儲5月議息會議:加息50基點至0.75-1%,同時6月1日啟動縮表(期初475億美元=300億國債+175億MBS),鮑威爾也説聯儲基本沒有太考慮一次性加息75基點(這也是當晚美股變盤轉漲的原因)。整體5月份的議息會議比市場預期(50基點+950億縮表+未來鷹派加息路徑展望)偏鴿派一些。

雖然5月美聯儲議息會議偏鴿,當晚美股轉漲,但美股次日又再次陷入大幅下跌。其實,2022年一季度美股業績公佈來看,大部分公司業績還不錯,個別公司如亞馬遜業績表現較差,但並未出現業績爆雷現象。實際上,從CME Fed Watch來看,6月份美聯儲加息75個基點的概率超過80%,即使在鮑威爾鴿派加息路徑展望的情況下,市場顯然在開始交易美聯儲6月份一次性加息75個基點。最近美股的大幅波動調整並非由美股業績造成,更多是擔心6月份開始美聯儲激進加息。

表1:全球股市年初至今走勢

一、美股業績不是近期下跌的原因

從2022年1季度公佈業績來看,雖然存在分化,但整體美股公司的業績還行,並未出現大雷。

部分公司業績快覽:

微軟2022年1季度營收增18%,淨利潤增8%,保持高速穩健的增長,股價在最近的美聯儲激進加息預期下保持較好的抗跌性;Facebook/Meta2022年1季度營收279.08億美元,符合市場預期,但日活DAU19.6億,同比增4%超出市場預期,扭轉去年4季度的下降趨勢,公佈業績後股價盤後大漲20%+,股價也從底部反彈27%(去年四季度業績不及預期股價大跌超40%);Twitter2022年1季度營收增15%,淨利增40%業績也不錯,同時受到馬斯克毒丸收購計劃提振股價大幅反彈。

但也有業績不及預期公司,比如亞馬遜1季度營收下降至37億美元,下降-58%,淨銷售額1164億,增7%,亞馬遜對外投資出現虧損,1季度的業績是近20年來增長最緩慢的一次,亞馬遜股價從今年3月今年高位下挫了30%以上。蘋果雖然1季度業績還行,公司電話會對2季度相對悲觀,主要是受上游缺芯供應影響預期較為悲觀,股價盤後也出現小幅下跌。

整體而言,2022年1季度大部分美股的業績還是保持較好增長,尤其有業績支撐的股票在大勢不好的環境下表現出較好的抗跌性,例如微軟。但業績較差的比如亞馬遜下跌幅度較大(跌超30%)。在較差的利率大背景下,美股業績成為了當前行情的支撐因子,業績不好可能面臨較大的下行風險。

雖然美股業績整體尚可,但納指Nasdaq年初以來下跌了22%,這主要不是受美股業績較差或者預期轉差的影響,主要還是受美聯儲的激進加息、利率大幅上揚有關。

圖1:亞馬遜業績不及預期,股價從3月高位下跌超30%,年初至今跌幅38%

圖2:Facebook/Meta股價受到業績和DAU影響波動較大(去年四季度業績差跌超40%,1季度DAU超預期漲27%)

二. 美國國債收益率破3%

對美股的短中趨勢看法如何?

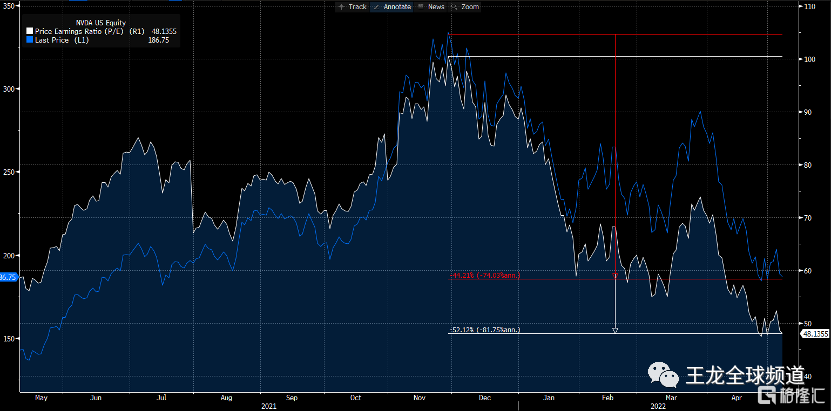

雖然整體美股業績還算是有支撐的,但美債收益率近期大幅飆升超過了3%(10年期美債收益率最新3.14%),美股估值較為承壓,Nasdaq和S&P500年初至今已分別下跌了22.37%和13.49%,顯然高估值的納斯達克指數下跌幅度大於標普500指數。一些美國高估值科技股的估值被殺得比較厲害,例如英偉達的年初估值接近100倍,現在跌回了差不多50倍,股價都從年初下跌約44%。美聯儲大幅加息和利率快速上升,對於高估值成長的科技股造成較大的壓力。

圖3:英偉達股價和PE估值2022年年初以來跌幅約50%

從業績來看,美股業績整體不算差,但美股年初至今跌幅較大,近期還有加快下跌趨勢,形成了中期下跌趨勢,這主要還是前期漲幅積累太大,估值過高,加上美國通脹創近40年新高下,美聯儲激進加息,美債收益率大幅飆升,疊加市場對未來美聯儲未來收緊流動性(縮表)的多重打擊下形成下跌趨勢。雖然鮑威爾在5月貨幣政策會議上,聯儲不會考慮一次加息75個基點,當晚美股出現大幅反彈。但從最最新的CME Fed watch的觀察指標來看,6月份的加息75個基點的概率超過80%,市場顯然在高通脹且美國經濟基本面向好的情況下,儘管美聯儲提示不會太考慮一次性加息75個基點,但近期美股市場在開始交易6月加息75個基點的激進加息。

圖4:CME Fed watch加息概率展望

圖5:納斯達克指數2022年初至今的下跌趨勢

趨勢上來看,美股2022年初至今形成了下行趨勢(如圖5),且市場在交易美聯儲6月份更加激進加息(一次性加息75基點),美股短期震盪調整可能還未結束,要等到通脹數據實際見頂回落,美聯儲加息預期達到頂點之前,美股可能會承受調整壓力。但經過調整後,有業績支撐的美股或許也存在配置機會,但這機會可能至少要等到今年下半年了。