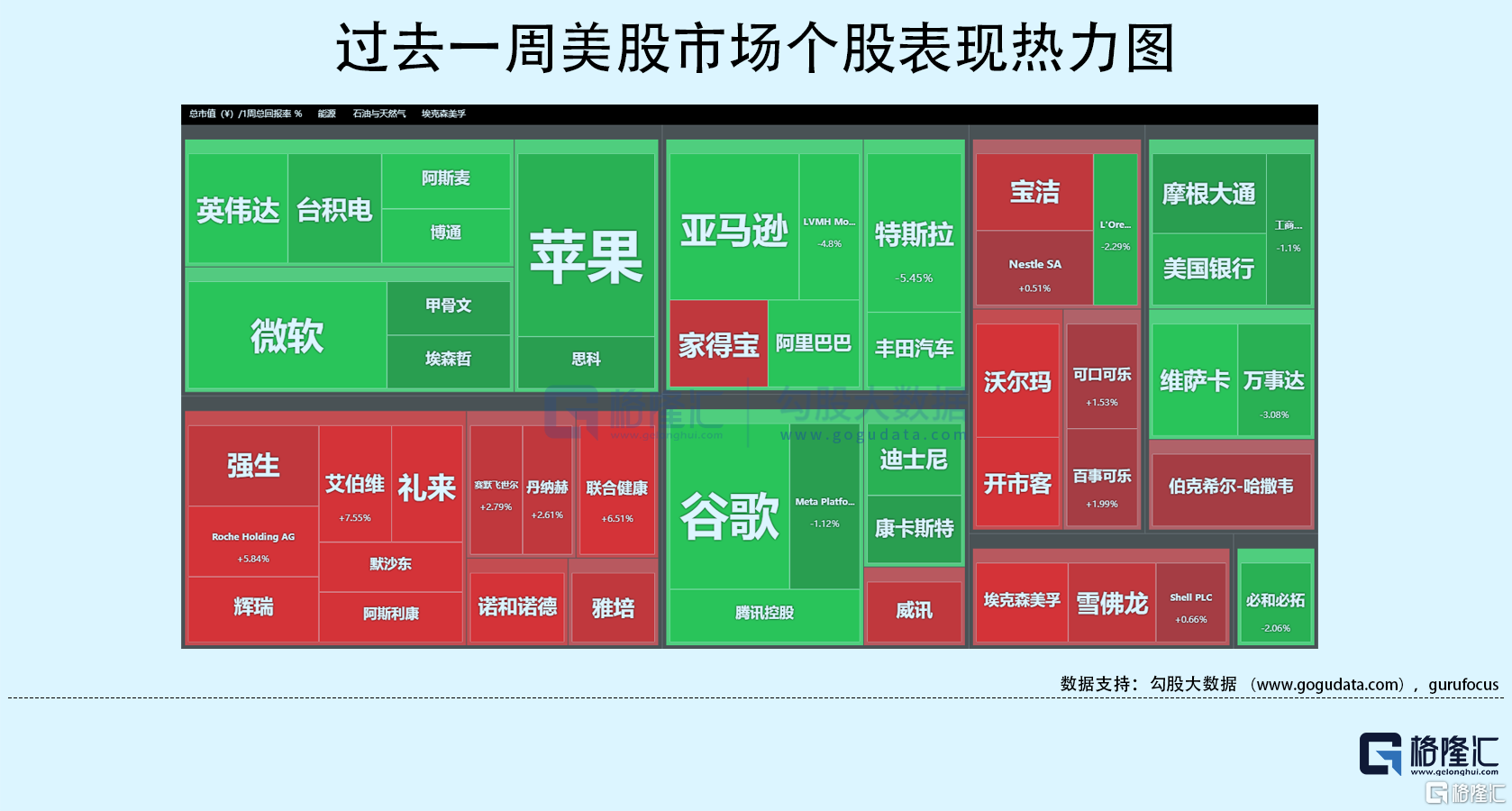

上週美股三大指數走勢繼續分化。標普收跌1.2%,納指跌3.86%,道指表現相對穩定,小幅收跌0.27%。美國十年國債收益率大漲13.8%,收報2.7%,與兩年期國債收益率結束倒掛,息差19個基點。恐慌指數週漲幅為7.9%。原油價格小幅收跌,WTI原油上週收跌1.5%,布倫特原油收跌2.2%,主要反映美國能源部計劃釋放2.4億桶原油戰略儲備的消息。現貨黃金收漲1%,收報1946美元/盎司。

大盤主要圍繞美聯儲縮表定價,反映在10年國債收益率陡升,結束了收益率曲線的倒掛。以科技成長股為主的納斯達克指數回調幅度較大。從美聯儲點陣圖來看,年底預期基準利率2.5%,23年預期3%;5月加息50個基點概率高達80%,6月加息50個基點概率為58.7%。分母端的定價影響市場已反應得比較充分。

俄烏局勢反覆對大盤也造成一定短期情緒波動,布查事件和克拉馬托爾斯克火車站襲擊均讓和談蒙上陰影。烏克蘭國防部副部長馬利亞爾表示,烏克蘭尋求加入北約的目標已寫入憲法,不會改變。歐美加碼制裁力度,同時持續向烏克蘭提供武器。歐洲理事會對俄實施第五輪制裁措施包括,禁止俄羅斯煤炭進口,禁止俄羅斯船隻進入歐盟港口等。日本加入對俄製裁,禁止進口俄羅斯煤炭、伏特加等商品,禁止在俄進行新的投資,並將凍結約550名俄羅斯個人的資產。

宏觀經濟數據方面,美國公佈至4月2日當週初申請失業金人數為16.6萬人,低於預期的20萬人,創1968年來新低。但至3月26日當週續申請失業金人數為152.3萬人,高於預期的131.1萬人。有分析師指出該系列數據其實經歷了一系列修訂,總體上數據下修了。不過,這並沒有抵消就業市場依然蓬勃發展的觀點,只是再次證明,美聯儲將認為有必要控制通脹飆升的問題。此次就業數據對盤面影響較小。

行業板塊方面,標普11大板塊表現不一。通脹邏輯仍然走得比較順,盤中創52周新高集中在能源大宗、醫藥醫療和必選消費等板塊。這三大板塊周漲幅分別為3.2%、3.4%和2.7%。其他板塊多數下跌,高科技板塊跌幅居前,上週大幅回撤3.8%。

半導體板塊持續走弱,費城半導體指數週跌幅達7.7%,主要受投行接連下調終端需求預期的影響。具體而言,投行如高盛等認為由於中國對疫情的封控、俄烏衝突,以及全球性通脹,包括個人電腦、智能手機等在內的消費電子的需求將減弱,這對於芯片股無疑是較大利空。台積電董事長劉德音近期也警示消費電子的退潮,但同時表示汽車、高性能計算HPC等需求仍然強勁,台積電今年增長目標和資本支出維持不變。

週末中概股迎來利好。證監會表態為開展跨境監管合作提供製度保障,堅定支持企業根據自身意願自主選擇上市地。《規定》的修訂旨在進一步加強境內企業境外發行上市相關保密和檔案管理工作,明確上市公司信息安全責任,維護國家信息安全,減少不必要的涉密敏感信息進入工作底稿,提高跨境監管合作的效率等。

本週重點財經數據與事件:

週一美聯儲理事鮑曼和沃勒出席美聯儲舉辦的活動並發表講話。

週二美國公佈3月CPI數據;紐約聯儲主席威廉姆斯主持座談並發表講話。

週三美國公佈3月PPI數據;至4月8日當週EIA原油庫存變動;美聯儲理事佈雷納德就美國經濟發表講話;IEA公佈月度原油市場報吿。

週四歐洲公佈利率決議,央行行長拉加德召開貨幣新聞發佈會;美國公佈3月零售數據,及4月密歇根大學消費者信心指數。

週五克利夫蘭聯儲主席梅斯特,費城聯儲主席哈克就美國經濟和就業市場發表講話。

實體店