上周美股三大指数走势继续分化。标普收跌1.2%,纳指跌3.86%,道指表现相对稳定,小幅收跌0.27%。美国十年国债收益率大涨13.8%,收报2.7%,与两年期国债收益率结束倒挂,息差19个基点。恐慌指数周涨幅为7.9%。原油价格小幅收跌,WTI原油上周收跌1.5%,布伦特原油收跌2.2%,主要反映美国能源部计划释放2.4亿桶原油战略储备的消息。现货黄金收涨1%,收报1946美元/盎司。

大盘主要围绕美联储缩表定价,反映在10年国债收益率陡升,结束了收益率曲线的倒挂。以科技成长股为主的纳斯达克指数回调幅度较大。从美联储点阵图来看,年底预期基准利率2.5%,23年预期3%;5月加息50个基点概率高达80%,6月加息50个基点概率为58.7%。分母端的定价影响市场已反应得比较充分。

俄乌局势反复对大盘也造成一定短期情绪波动,布查事件和克拉马托尔斯克火车站袭击均让和谈蒙上阴影。乌克兰国防部副部长马利亚尔表示,乌克兰寻求加入北约的目标已写入宪法,不会改变。欧美加码制裁力度,同时持续向乌克兰提供武器。欧洲理事会对俄实施第五轮制裁措施包括,禁止俄罗斯煤炭进口,禁止俄罗斯船只进入欧盟港口等。日本加入对俄制裁,禁止进口俄罗斯煤炭、伏特加等商品,禁止在俄进行新的投资,并将冻结约550名俄罗斯个人的资产。

宏观经济数据方面,美国公布至4月2日当周初申请失业金人数为16.6万人,低于预期的20万人,创1968年来新低。但至3月26日当周续申请失业金人数为152.3万人,高于预期的131.1万人。有分析师指出该系列数据其实经历了一系列修订,总体上数据下修了。不过,这并没有抵消就业市场依然蓬勃发展的观点,只是再次证明,美联储将认为有必要控制通胀飙升的问题。此次就业数据对盘面影响较小。

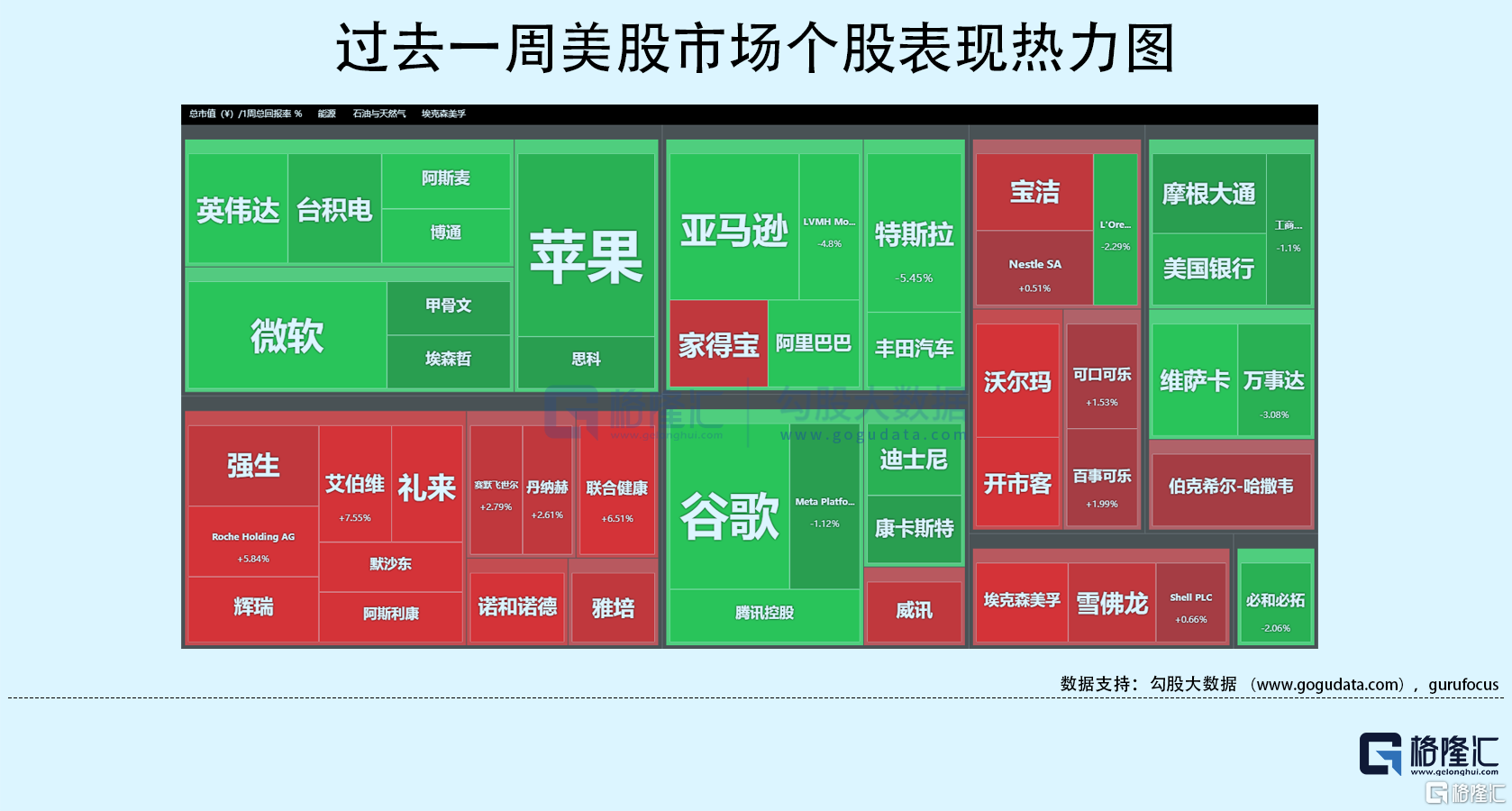

行业板块方面,标普11大板块表现不一。通胀逻辑仍然走得比较顺,盘中创52周新高集中在能源大宗、医药医疗和必选消费等板块。这三大板块周涨幅分别为3.2%、3.4%和2.7%。其他板块多数下跌,高科技板块跌幅居前,上周大幅回撤3.8%。

半导体板块持续走弱,费城半导体指数周跌幅达7.7%,主要受投行接连下调终端需求预期的影响。具体而言,投行如高盛等认为由于中国对疫情的封控、俄乌冲突,以及全球性通胀,包括个人电脑、智能手机等在内的消费电子的需求将减弱,这对于芯片股无疑是较大利空。台积电董事长刘德音近期也警示消费电子的退潮,但同时表示汽车、高性能计算HPC等需求仍然强劲,台积电今年增长目标和资本支出维持不变。

周末中概股迎来利好。证监会表态为开展跨境监管合作提供制度保障,坚定支持企业根据自身意愿自主选择上市地。《规定》的修订旨在进一步加强境内企业境外发行上市相关保密和档案管理工作,明确上市公司信息安全责任,维护国家信息安全,减少不必要的涉密敏感信息进入工作底稿,提高跨境监管合作的效率等。

本周重点财经数据与事件:

周一美联储理事鲍曼和沃勒出席美联储举办的活动并发表讲话。

周二美国公布3月CPI数据;纽约联储主席威廉姆斯主持座谈并发表讲话。

周三美国公布3月PPI数据;至4月8日当周EIA原油库存变动;美联储理事布雷纳德就美国经济发表讲话;IEA公布月度原油市场报吿。

周四欧洲公布利率决议,央行行长拉加德召开货币新闻发布会;美国公布3月零售数据,及4月密歇根大学消费者信心指数。

周五克利夫兰联储主席梅斯特,费城联储主席哈克就美国经济和就业市场发表讲话。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm