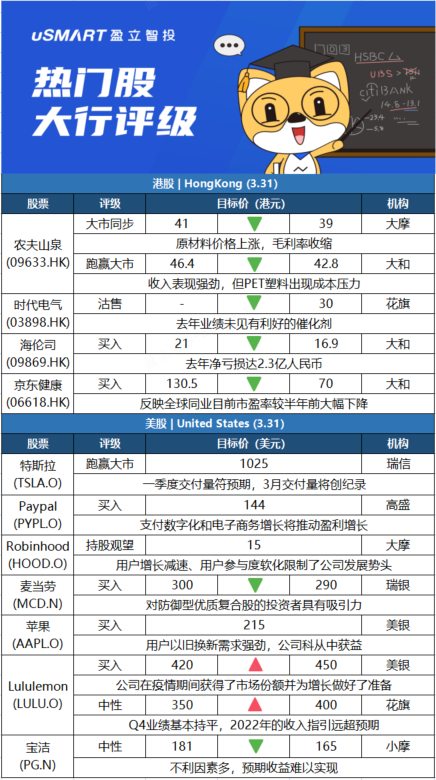

摩根士丹利:下調農夫山泉(09633.HK)目標價至39港元 評級與大市同步摩根士丹利認爲,農夫山泉(09633.HK)管理層目標2022年實現兩位數的銷售增長,但由於原材料價格上漲,毛利率或收縮至2019年的水平。該行指農夫山泉將在價格調整上保持謹慎,並將通過產品組合升級及和提高效率,以減輕成本壓力。該行將農夫山泉目標價由41港元下調至39港元,評級與大市同步。

大和:下調農夫山泉(09633.HK)目標價至42.8港元 評級跑贏大市大和發表報告指,農夫山泉(09633.HK)舉行了分析員會議,管理層提供了去年下半年的業務回顧,及今年目標。由於飲品需求強勁復甦,集團去年下半年純利達73億元人民幣,符合市場預期。該行表示,管理層目標今年收入增長達雙位數(意味10%以上),及毛利率回覆至2019年水平。另外,管理層提到年初至今的收入表現強勁,但PET塑料亦出現成本壓力。大和下調農夫山泉股份目標價,由46.4港元降至42.8港元,評級維持跑贏大市,考慮原料成本上升擠壓毛利率預期,調低集團今明兩年收入預測2%至4%,盈利預測亦降低4%至5%。

花旗:下調時代電氣(03898.HK)目標價至30港元 評級沽售花旗發表研究報告指,大部分投資者都關注時代電氣(03898.HK)的絕緣柵雙極晶體管(IGBT)業務發展,認爲管理層對IGBT增長指引不明確,可能導致市場情緒冷卻。報告指出,雖然時代電氣半導體業務去年錄得1.2億元人民幣的淨利潤,但該行預期二期晶圓廠即將進入商業營運,這可能會增加折舊和其他營運成本,令今年的利潤增添不確定性;同時由於原材料上漲,毛利率繼續承壓。花旗表示,去年業績未見有利好的催化劑,因此維持沽售評級,將今明兩年盈利預測下調11%,並下調毛利率預測,又指碳化硅(SiC)產品首個應用測試產品爲鐵路領域而非新能源汽車,亦將降低市場對新能源汽車IGBT業務發展的預期,目標價下調至30港元。

大和:下調海倫司(09869.HK)目標價至16.9港元 評級買入大和發表研究報告指出,海倫司(09869.HK)去年淨虧損2.3億元人民幣,2020年則錄純利7010萬元人民幣。經調整純利按年增長32%至1億元人民幣,與公司早前發盈警相符。收入增長124%至18億元人民幣,主要受去年酒館數量淨增431家及同店銷售按年增長32.7%所推動。該行對海倫司2022至2023財年每股盈利預測下調30%至35%,重申買入評級,目標價由21港元降至16.9港元。

大和:下調京東健康(06618.HK)目標價至70港元 評級買入大和發表報告指京東健康(06618.HK)去年收入按年升58%,基本由健康產品網上銷售按年升56%推動。該行指公司利用京東物流(02618.HK)內地19個藥物倉庫及逾400個非藥物倉庫,並在直銷訂單中達致八成翌日送貨率。數碼推廣收益增長較知識產權電商收入更快,認爲電商業務帶動用戶及商戶流量。該行預期京東健康未來3年數碼推廣收入增長持續跑贏電商,且有穩定毛利率。該行上調對京東健康今明兩年非國際財務報告準則盈利預測(non-IFRS)3%至8%,預期開支效益改善及股份報酬減少將支持公司盈利勝同業。該行維持對京東健康買入投資評級,目標價則由130.5港元降至70港元,反映全球同業目前市盈率較半年前大幅下降。

瑞士信貸:重申特斯拉(TSLA.O)跑贏大市評級 目標價爲1025美元瑞信分析師Dan Levy發表研究報告,重申特斯拉(TSLA.O)跑贏大市評級,目標價爲1025美元。Levy表示,預計特斯拉第一季度交付量將達到30.7萬輛,市場普遍共識爲31.3萬輛,指考慮到供應限制,這一預期交付量是根據產量得出的結果,又預計該公司第一季度產量爲30.9萬輛。此外,Levy估計,特斯拉3月交付量將達到創紀錄的約17.7萬輛。不過,Levy承認,中國疫情可能會爲特斯拉帶來潛在的負面影響。

高盛:首予Paypal(PYPL.O)買入評級 目標價144美元高盛分析師Michael Ng開始覆蓋Paypal(PYPL.O),給予買入評級,目標價爲144美元。該分析師預計,PayPal在2022年之後將恢復超過20%的盈利增長,並表示這可能會推動其估值倍數的重新評估。Ng在一份研究報告中告訴投資者,盈利增長的動力來自於支付數字化和電子商務增長帶來的長期推動(這些推動力將在2022年後減弱不利因素),以及該公司改善貨幣化的產品計劃。

摩根士丹利:給予Robinhood(HOOD.O)持股觀望評級 目標價15美元摩根士丹利分析師Michael Cyprys首次覆蓋Robinhood(HOOD.O),給予持股觀望評級,目標價爲15美元。Cyprys在一份研究報告中告訴投資者,用戶增長的減速、艱難的同比數據和客戶參與度的軟化限制了該公司近期的發展勢頭,並將對投資者的情緒產生影響。根據調查,分析師表示,隨着擴展其金融服務套件,公司可以與“Y/Z世代”投資者人口一起成長。然而,Cyprys補充到,該公司需要證明自身能夠立足於高度競爭的環境。

瑞銀:將麥當勞(MCD.N)目標價從300美元下調至290美元 維持買入評級瑞銀集團分析師Dennis Geiger將麥當勞(MCD.N)的目標價從300美元下調至290美元,但保持對該股的買入評級。該分析師在一份研究報告中告訴投資者,鑑於高於平均水平的通膨保值能力和來自消費者消費能力壓力的相對好處,該股對尋找防禦型優質複合股的投資者具有吸引力,儘管他降低了目標價和降低了盈利預測——22財年下調90美分至9.33美元——反映了暫停運營和俄烏衝突的成本增加。

美銀證券:予蘋果(AAPL.O)買入評級,目標價215美元美銀證券分析師Wamsi Mohan予蘋果(AAPL.O)買入評級,目標價爲215美元。Mohan指出,蘋果以舊換新價格相對於美國和英國的第三方價格下降,同時iPhone以舊換新價格的整體下降表明需求強勁。最近的一項調查顯示,超過25%的受訪者擁有iPhone 8或更早的版本。因此蘋果也可能從用戶使用以舊換新服務中獲益。此外,該分析師認爲,公司已經學會了如何在疫情時期進行生產,蘋果/富士康有能力轉移生產,使其生產免受停工的影響。

美銀證券:將Lululemon(LULU.O)目標價從420美元上調至450美元 維持買入評級美銀證券分析師Lorraine Hutchinson在Lululemon(LULU.O)第四季度績後,將Lululemon的目標價從420美元上調至450美元,並保持對該股的買入評級。Hutchinson告訴投資者,進入第一季度的加速勢頭和22財年20%-22%的銷售增長指引支持了她的觀點,即該公司在疫情期間獲得了市場份額併爲增長做好了準備。

花旗:將Lululemon(LULU.O)目標價從350美元上調至400美元,維持中性評級花旗銀行分析師Paul Lejuez將Lululemon(LULU.O)的目標價從350美元上調至400美元,並保持對該股的中性評級。Lejuez在一份研究報告中告訴投資者,該公司第四季度的業績基本持平,但管理層對2022財年的收入指導遠高於市場預期,意味着目前的趨勢非常強勁。他認爲,目前的業務實力部分是由於更好的庫存情況,因爲該公司正在使用空運來確保庫存,這將在短期內對毛利率產生影響。因此,Lejuez認爲Lululemon的風險/回報在當前水平是相當平衡的。

摩根大通:將寶潔(PG.N)評級從超配降至中性 目標價由181美元降至165美元摩根大通分析師Andrea Teixeira將寶潔(PG.N)評級從超配下調至中性,目標價由181美元降至165美元。Teixeira在一份研究報告中告訴投資者,該股對集團“目前擴大的”估值溢價已經反映了其“優越性”。分析師表示,投資者期望看到寶潔公司“超出預期並上漲”,但在目前的成本和貨幣不利因素下,這一預期更難實現。因此,她認爲“謹慎的做法是暫停一下,等待預期共識納入一個更現實的前景”。