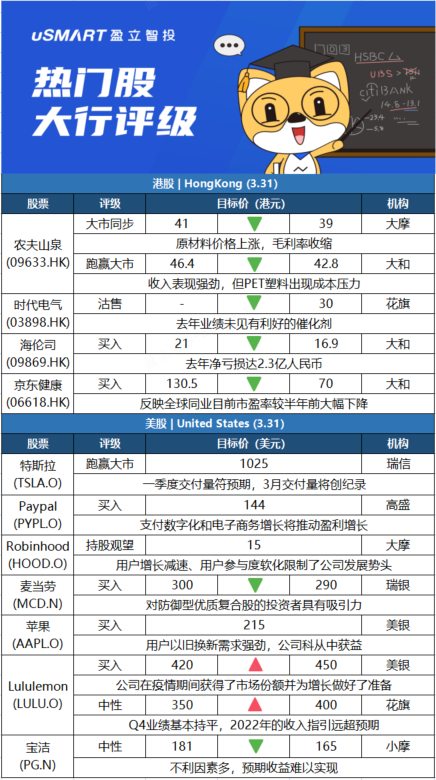

摩根士丹利:下调农夫山泉(09633.HK)目标价至39港元 评级与大市同步摩根士丹利认为,农夫山泉(09633.HK)管理层目标2022年实现两位数的销售增长,但由于原材料价格上涨,毛利率或收缩至2019年的水平。该行指农夫山泉将在价格调整上保持谨慎,并将通过产品组合升级及和提高效率,以减轻成本压力。该行将农夫山泉目标价由41港元下调至39港元,评级与大市同步。

大和:下调农夫山泉(09633.HK)目标价至42.8港元 评级跑赢大市大和发表报告指,农夫山泉(09633.HK)举行了分析员会议,管理层提供了去年下半年的业务回顾,及今年目标。由于饮品需求强劲复甦,集团去年下半年纯利达73亿元人民币,符合市场预期。该行表示,管理层目标今年收入增长达双位数(意味10%以上),及毛利率回复至2019年水平。另外,管理层提到年初至今的收入表现强劲,但PET塑料亦出现成本压力。大和下调农夫山泉股份目标价,由46.4港元降至42.8港元,评级维持跑赢大市,考虑原料成本上升挤压毛利率预期,调低集团今明两年收入预测2%至4%,盈利预测亦降低4%至5%。

花旗:下调时代电气(03898.HK)目标价至30港元 评级沽售花旗发表研究报告指,大部分投资者都关注时代电气(03898.HK)的绝缘栅双极晶体管(IGBT)业务发展,认为管理层对IGBT增长指引不明确,可能导致市场情绪冷却。报告指出,虽然时代电气半导体业务去年录得1.2亿元人民币的净利润,但该行预期二期晶圆厂即将进入商业营运,这可能会增加折旧和其他营运成本,令今年的利润增添不确定性;同时由于原材料上涨,毛利率继续承压。花旗表示,去年业绩未见有利好的催化剂,因此维持沽售评级,将今明两年盈利预测下调11%,并下调毛利率预测,又指碳化硅(SiC)产品首个应用测试产品为铁路领域而非新能源汽车,亦将降低市场对新能源汽车IGBT业务发展的预期,目标价下调至30港元。

大和:下调海伦司(09869.HK)目标价至16.9港元 评级买入大和发表研究报告指出,海伦司(09869.HK)去年净亏损2.3亿元人民币,2020年则录纯利7010万元人民币。经调整纯利按年增长32%至1亿元人民币,与公司早前发盈警相符。收入增长124%至18亿元人民币,主要受去年酒馆数量净增431家及同店销售按年增长32.7%所推动。该行对海伦司2022至2023财年每股盈利预测下调30%至35%,重申买入评级,目标价由21港元降至16.9港元。

大和:下调京东健康(06618.HK)目标价至70港元 评级买入大和发表报告指京东健康(06618.HK)去年收入按年升58%,基本由健康产品网上销售按年升56%推动。该行指公司利用京东物流(02618.HK)内地19个药物仓库及逾400个非药物仓库,并在直销订单中达致八成翌日送货率。数码推广收益增长较知识产权电商收入更快,认为电商业务带动用户及商户流量。该行预期京东健康未来3年数码推广收入增长持续跑赢电商,且有稳定毛利率。该行上调对京东健康今明两年非国际财务报告准则盈利预测(non-IFRS)3%至8%,预期开支效益改善及股份报酬减少将支持公司盈利胜同业。该行维持对京东健康买入投资评级,目标价则由130.5港元降至70港元,反映全球同业目前市盈率较半年前大幅下降。

瑞士信贷:重申特斯拉(TSLA.O)跑赢大市评级 目标价为1025美元瑞信分析师Dan Levy发表研究报告,重申特斯拉(TSLA.O)跑赢大市评级,目标价为1025美元。Levy表示,预计特斯拉第一季度交付量将达到30.7万辆,市场普遍共识为31.3万辆,指考虑到供应限制,这一预期交付量是根据产量得出的结果,又预计该公司第一季度产量为30.9万辆。此外,Levy估计,特斯拉3月交付量将达到创纪录的约17.7万辆。不过,Levy承认,中国疫情可能会为特斯拉带来潜在的负面影响。

高盛:首予Paypal(PYPL.O)买入评级 目标价144美元高盛分析师Michael Ng开始覆盖Paypal(PYPL.O),给予买入评级,目标价为144美元。该分析师预计,PayPal在2022年之后将恢复超过20%的盈利增长,并表示这可能会推动其估值倍数的重新评估。Ng在一份研究报告中告诉投资者,盈利增长的动力来自于支付数字化和电子商务增长带来的长期推动(这些推动力将在2022年后减弱不利因素),以及该公司改善货币化的产品计划。

摩根士丹利:给予Robinhood(HOOD.O)持股观望评级 目标价15美元摩根士丹利分析师Michael Cyprys首次覆盖Robinhood(HOOD.O),给予持股观望评级,目标价为15美元。Cyprys在一份研究报告中告诉投资者,用户增长的减速、艰难的同比数据和客户参与度的软化限制了该公司近期的发展势头,并将对投资者的情绪产生影响。根据调查,分析师表示,随着扩展其金融服务套件,公司可以与“Y/Z世代”投资者人口一起成长。然而,Cyprys补充到,该公司需要证明自身能够立足于高度竞争的环境。

瑞银:将麦当劳(MCD.N)目标价从300美元下调至290美元 维持买入评级瑞银集团分析师Dennis Geiger将麦当劳(MCD.N)的目标价从300美元下调至290美元,但保持对该股的买入评级。该分析师在一份研究报告中告诉投资者,鉴于高于平均水平的通膨保值能力和来自消费者消费能力压力的相对好处,该股对寻找防御型优质复合股的投资者具有吸引力,尽管他降低了目标价和降低了盈利预测——22财年下调90美分至9.33美元——反映了暂停运营和俄乌冲突的成本增加。

美银证券:予苹果(AAPL.O)买入评级,目标价215美元美银证券分析师Wamsi Mohan予苹果(AAPL.O)买入评级,目标价为215美元。Mohan指出,苹果以旧换新价格相对于美国和英国的第三方价格下降,同时iPhone以旧换新价格的整体下降表明需求强劲。最近的一项调查显示,超过25%的受访者拥有iPhone 8或更早的版本。因此苹果也可能从用户使用以旧换新服务中获益。此外,该分析师认为,公司已经学会了如何在疫情时期进行生产,苹果/富士康有能力转移生产,使其生产免受停工的影响。

美银证券:将Lululemon(LULU.O)目标价从420美元上调至450美元 维持买入评级美银证券分析师Lorraine Hutchinson在Lululemon(LULU.O)第四季度绩后,将Lululemon的目标价从420美元上调至450美元,并保持对该股的买入评级。Hutchinson告诉投资者,进入第一季度的加速势头和22财年20%-22%的销售增长指引支持了她的观点,即该公司在疫情期间获得了市场份额并为增长做好了准备。

花旗:将Lululemon(LULU.O)目标价从350美元上调至400美元,维持中性评级花旗银行分析师Paul Lejuez将Lululemon(LULU.O)的目标价从350美元上调至400美元,并保持对该股的中性评级。Lejuez在一份研究报告中告诉投资者,该公司第四季度的业绩基本持平,但管理层对2022财年的收入指导远高于市场预期,意味着目前的趋势非常强劲。他认为,目前的业务实力部分是由于更好的库存情况,因为该公司正在使用空运来确保库存,这将在短期内对毛利率产生影响。因此,Lejuez认为Lululemon的风险/回报在当前水平是相当平衡的。

摩根大通:将宝洁(PG.N)评级从超配降至中性 目标价由181美元降至165美元摩根大通分析师Andrea Teixeira将宝洁(PG.N)评级从超配下调至中性,目标价由181美元降至165美元。Teixeira在一份研究报告中告诉投资者,该股对集团“目前扩大的”估值溢价已经反映了其“优越性”。分析师表示,投资者期望看到宝洁公司“超出预期并上涨”,但在目前的成本和货币不利因素下,这一预期更难实现。因此,她认为“谨慎的做法是暂停一下,等待预期共识纳入一个更现实的前景”。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm