作者 | 美股研習社

數據支持 | 勾股大數據(www.gogudata.com)

近期大盤連續強勢反彈,可能很多朋友還是有疑惑。關於這個問題,可以先參見《美股接下來的基調,定了!》。

在FOMC利率決議(3月加息25基點),鮑威爾講話後,我們認為多頭會以“經濟軟着陸”作為邏輯基點持續進攻,後面整體看一段多勢。現在基本得以驗證。敢下這個判斷,主要來自對美聯儲以及市場的理解。

其實對於經濟軟着陸這個事情,市場是不見得信的(能源大宗期貨持續漲,基本是反調),但不影響多頭反攻。為什麼這麼説?核心有兩點。第一,這個市場本質上是多頭佔絕對比重(財富的蓄水池),也就註定了在有“理由”漲的時候,先衝為敬。現在,這個理由正是經濟軟着陸。所以這個市場裏,敍事邏輯往往比真相來得更加重要。

第二,經濟軟着陸的邏輯不能證偽(4月中下旬核心經濟數據和財報季前,都相對安全)。而且並非沒有數據支撐,關鍵的比如此前提到的“勞動力市場強勁”,“工資增速<核心通脹”等。

所以可以看到,即便是這周美聯儲一次次加強緊縮預期,包括大幅加息50個基點,加快縮表等等,大盤尤其是納指仍然持續反彈。

那麼現在的整體是什麼環境?從點陣圖來看,市場已price in 7次加息共200基點,年底基準利率將達到2.25%,並且有加快縮表的預期(具體幅度得看下次FOMC決議)。收益率曲線方面整體平穩,10Y-2Y利差23個基點左右,沒有進一步回落。

好了,我們回到英偉達。

01 YTD走勢覆盤

年初至今,英偉達-4%,強於費城半導體指數SOXX和納指100(均-10%左右)。可以看到在上週前,英偉達的表現基本比納指和SOXX弱,原因主要有兩點:

(1)納指和SOXX的大貝塔,和其他longduration(現金流和業績兑現時間長)一樣對利率上行預期反映,殺估值;

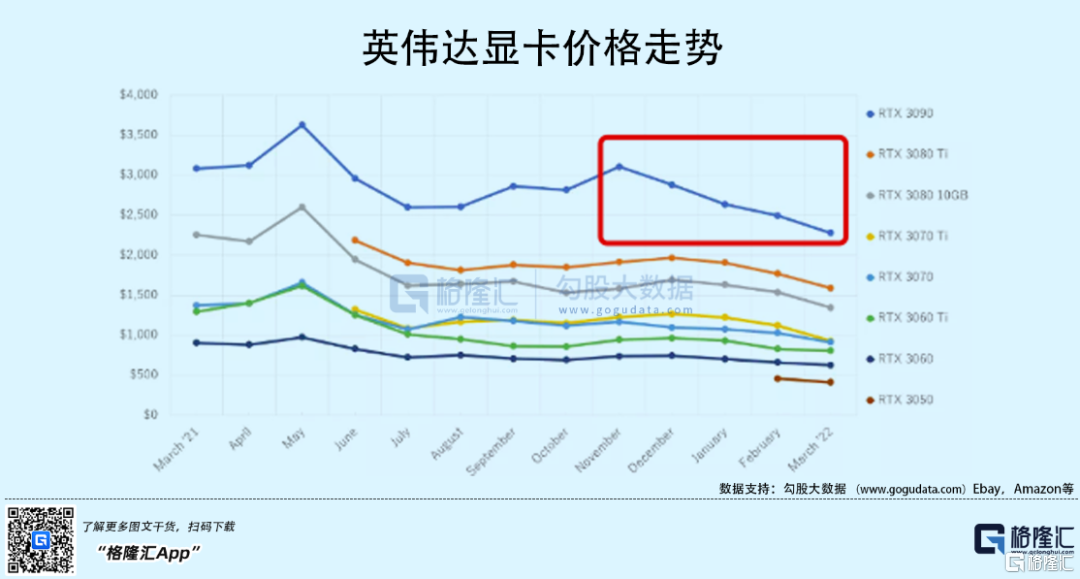

(2)顯卡價格回落(過度反應)。

最近一週多的強勢反彈,主要來自於緩解滯脹擔憂帶來的估值修復,此前對顯卡價格回落過度反應的修復,以及GTC大會的刺激。

關於顯卡價格回落的事情,這月初開始我們多次判斷反應過度了。這主要是從顯卡價格回落的原因出發來看的:

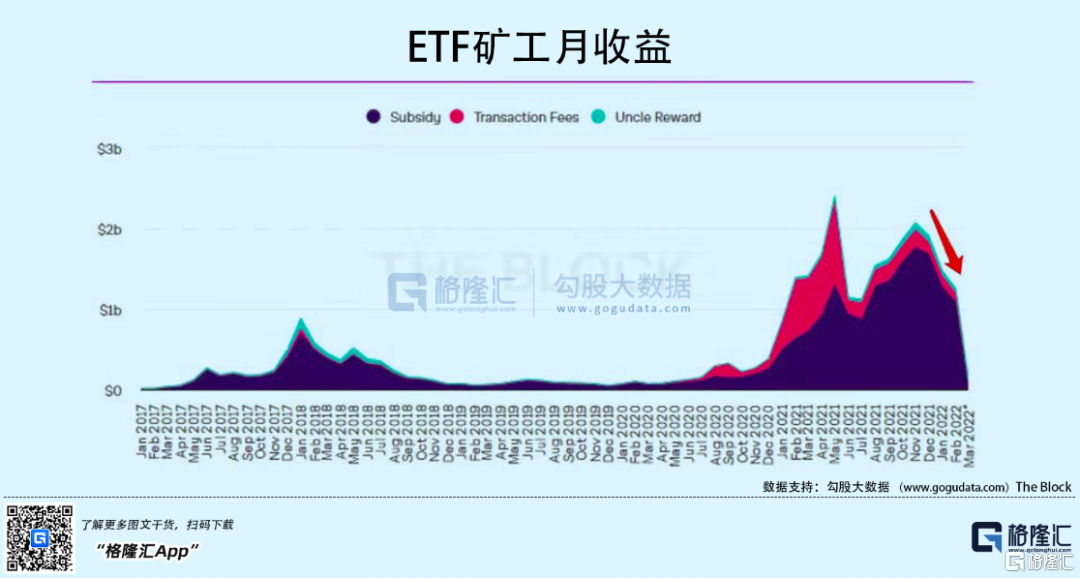

1. 挖礦收益下降

今年以來B圈走熊,挖礦收益急劇下降,這帶來的必然是對顯卡需求的鋭減。不過根據英偉達財報,21年挖礦相關出貨收入5.5億,佔總營收0.2%。算上沒有統計上的(遊戲顯卡挖礦),假設乘以10x,也只佔營收2%。

2. 供應壓力緩解:去年缺貨最嚴重的時候,顯卡現貨價成倍飆升(華強北倒也賺得盆滿缽滿),隨着供應量上來,顯卡價格會自然回落(目前仍有溢價,Ebay上平均仍高達72%)。

3. 成本下降:據供應鏈消息(3.17 Digitimes),英偉達GPU成本下降8%-12%。

4. 將推出下一代產品,不少消費者選擇觀望。

此外,英偉達兩大營收主要來源遊戲和數據中心的增速預期都保持穩健,尤其是數據中心,這對於英偉達的估值形成強支撐。

結合以上分析,顯卡價格回落確為市場的過度反應,近期也因此大力推動了股價的反彈。

02 GTC大會

剛剛結束的GTC大會(3.21-3.24)進一步點燃市場情緒。會議的看點較多,我們看幾個核心的。

(1)TAM:老黃在GTC會議上表示,英偉達的潛在市場規模將達到1萬億美元,其中,汽車行業的收入為3K億美元,芯片和系統的收入為3K億美元,AI企業軟件和元宇宙企業模擬軟件各為1.5K億美元,視頻遊戲收入為1K億美元。這個餅畫的非常大,短期助長情緒明顯,不過情緒過後定價還是要回到基本面/業績。

(2)Orin本月正式投產(3.22):Orin芯片算力可達254TOPS,每秒可計算254萬億次,具備高速外圍接口和高內存帶寬(205GB/秒),可無縫處理來自多個傳感器配置的數據,以實現安全可靠的智能駕駛。

蔚小理都用Orin平台,最新消息比亞迪新車型也會用。英偉達稱其市場份額正在增加,隨着Drive Orin平台投入生產,積壓訂單(汽車產品線)達110億美元(英偉達與汽車客户的訂單量在一年內增長了三分之一以上,涵蓋了未來六年的訂單)。

(3)Atlan芯片:公佈了基於Atlan芯片的新一代汽車自動駕駛技術平台“Drive Hyperion 9”。據悉,Hyperion 9將採用Atlan芯片,在算力方面Atlan提升3倍左右,預計於2025年交付(遠call市場暫不定價)。

(4)H100 GPU:擁有800億個晶體管,將採用台積電4nm製程,被老黃稱之為“世界上最先進的芯片”——20個 H100 GPU便可承託相當於全球互聯網的流量。這個可以説強到爆燈了。

(5)具體應用場景(AI)方面比較細了,還是有挺多震撼的東西的,需要的朋友可以找美股研習社小助手領取資料。

03 小結

英偉達目前預期一年P/E為50x,從5年走勢看處於合理偏高一點點的位置,相較於低點修復超過20%,短期內再漲估值的動力比較小了。我們來看看中長期的期權——

1. 算力是數據時代底層邏輯(時代紅利);

2. 數據中心高景氣度對英偉達估值強支撐,遊戲行業穩健發展(中國區退潮有一定利空,但已有邊際改善的預期,動視開放《使命召喚》Steam國服是比較好的信號);

3. 智能電車與無人駕駛(如前文所述);

4. Web3.0與XR/MR:目前是兩條線,不過不論如何,英偉達都顯著受益——挖礦近call,MR遠call。

5. Omniverse與開發者生態高壁壘。

作為小結:英偉達作為算力王者,無疑是時代浪尖的弄潮兒,將持續享受這波時代紅利。從突破摩爾定律的那一刻開始,其實已確立了長期向上的趨勢。