本文來自:華泰證券科技研究,作者:黃樂平 張皓怡

事件:華為發佈全屋智能新方案,突出標準化、系統化、場景化

近日,華為召開“2022全屋智能及全場景新品春季發佈會”,發佈支持 128 個PLC節點的智能主機SE、基於毫米波技術的AI超感傳感器等家居新品,進一步完善其智能家居產品矩陣,構建以HiLink為核心的智能家居生態。從這次發佈會上,我們看到2022年家居物聯網行業三大趨勢:(1)主要廠商積極推進Matter和OLA標準,解決互聯互通問題,(2)面向房地產開發商等前裝市場正在快速崛起,(3)物聯網企業的競爭從個別產品走向包含硬件銷售、平台服務在內的綜合實力競爭。已上市物聯網企業包括:四方、漢威(傳感器);樂鑫,恆玄,創耀(通信芯片/模組);塗鴉(平台)等。

趨勢#1:家居物聯網連接標準落地在即,從根源上解決互聯互通問題

家用物聯網行業發展迅速,但仍存在標準不統一導致的互通性差等問題。各家廠商分別建立封閉的連接協議以實現單一品牌全屋場景閉環,消費者需要通過多個APP才能實現對不同品牌智能終端的控制,且不同品牌終端之間難以實現聯動。為解決互聯互通問題,在海外,谷歌、亞馬遜、蘋果和Zigbee聯盟牽頭髮起CHIP項目,連接標準聯盟預計將於2022年秋季發佈“Matter”智能家居標準;在國內,2020年小米、華為、阿里等巨頭牽頭成立開放智聯聯盟(OLA),聯合開展標準預研等工作,旨在打造國內物聯網統一連接標準,OLA開源組預計今年將完成首批實際產品的平台接入與適配。

趨勢#2:智能家居前裝市場快速成長

智能家居行業分為直接面向終端消費者的後裝市場模式以及主要面向房地產開發商、家裝公司以及系統集成商的前裝市場模式。後裝模式即買即用、安裝門檻低的突出優勢使其先於前裝模式實現大規模落地,但割裂的智能單品並未能給用户提供全面的智能化體驗,一體化、場景化、系統化的前裝市場正在快速崛起。以小米為例,2013年小米進軍智能家居領域,憑藉其豐富的產品品類以及性價比優勢成功打開C端消費者市場。直至2020年10月小米正式入股老牌家裝企業東易日盛,並於2021年初正式組建To B業務部,在夯實To C業務的基礎上,提速發力To B前裝市場。

趨勢#3:智能家居廠商加速向平台化、規模化發展

智能家居行業主要參與者包括傳統家電廠商、互聯網科技巨頭以及新興智能家居廠商,過去各方通常聚焦在自身優勢領域(如硬件銷售之於家電廠商、軟件平台之於互聯網巨頭)提供部分物聯網能力。但智能家居逐步從封閉走向開放,從單一產品走向全場景,各玩家亦需將觸角擴張至其他產業鏈環節,逐步形成平台化、規模化的供應體系。以華為為例,華為ICT能力突出,其智能家居佈局始於以PaaS平台賦能合作伙伴。但從本次新品發佈會可以看出華為正在逐步豐富其家居產品品類,致力將AI超感傳感器、智能門鎖等打造成為一代爆品,我們認為“華為模式”與“小米模式”正在走向融合。

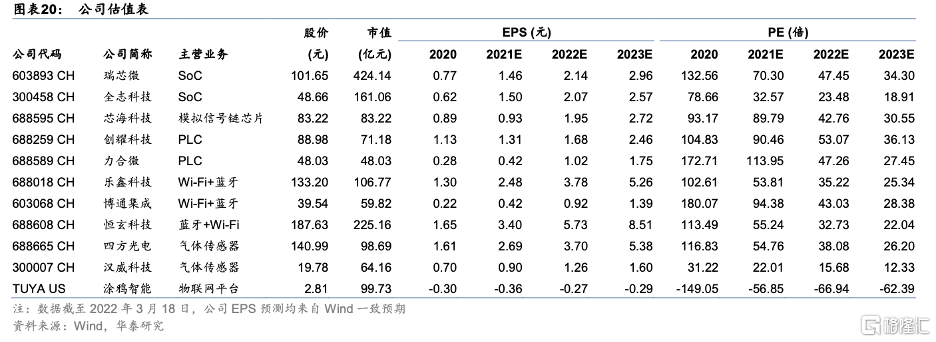

2022物聯網投資亮點:傳感器、通信芯片/模組、物聯網平台

華為全屋智能方案再次升級,展現出華為打造智能家居平台的野心。現階段我國智能家居滲透率遠低於發達國家,隨着巨頭加碼,產業鏈有望加速成熟。物聯網產業鏈涵蓋傳感器、通信芯片/模組、物聯網平台等環節,已上市公司包括:傳感器【四方光電】、【漢威科技】等;通信芯片/模組【樂鑫科技】、【恆玄科技】、【創耀科技】等;IoT平台【塗鴉智能】等。

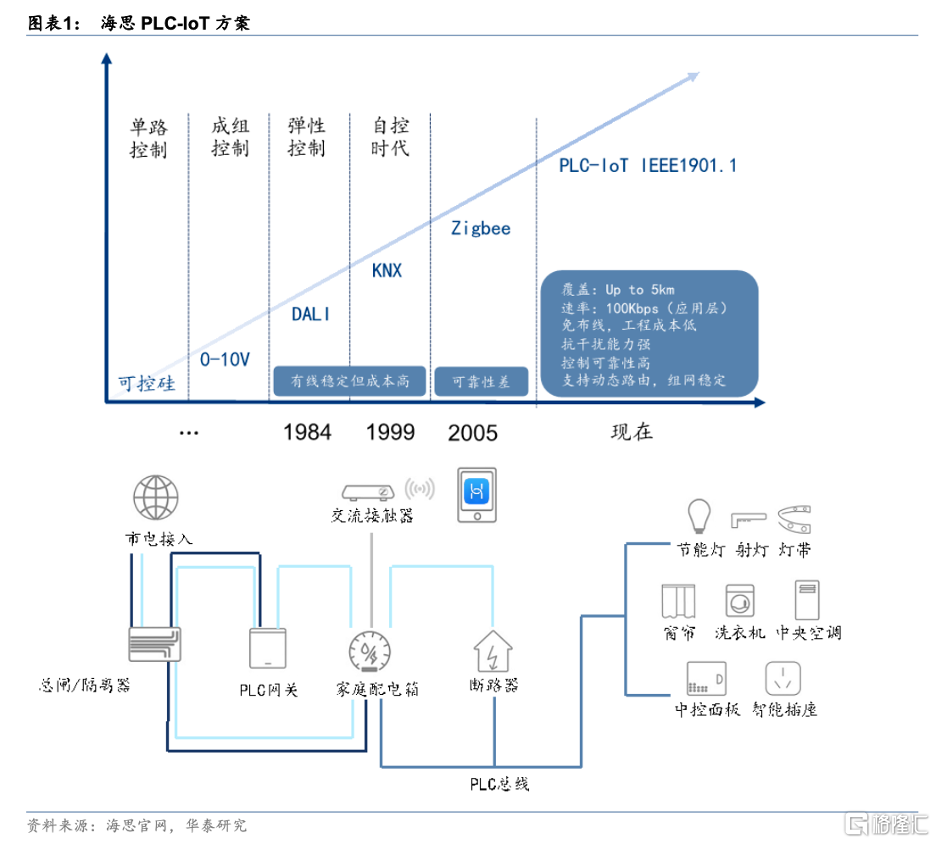

華為全屋智能採用PLC-BUS+無線通信方案,或引領行業標準

華為智能家居系統採用PLC-BUS + Wireless無線解決方案,基礎電氣智能控制保證實時、可靠、穩定,消費電器可直接通過無線便捷接入。具體來看,PLC-BUS通過利用電源電力線作為通信傳輸載體,無需二次部署控制通信線路,電能到達的地方就能實現智能化通信;Wireless無線協議則可以支持基於ZigBee HA和WiFi通信的消費類智能單品接入。雙協議方案使得全屋智能通信既具備總線的穩定可靠性又兼顧無線的靈活部署能力,且智能家居系統在不同階段可自由擴展,無需管線路由的重新部署,目前PLC核心技術芯片與協議標準在國內均能實現自主可控。

PLC-IoT具有覆蓋面廣、穩定性強、易部署等優勢

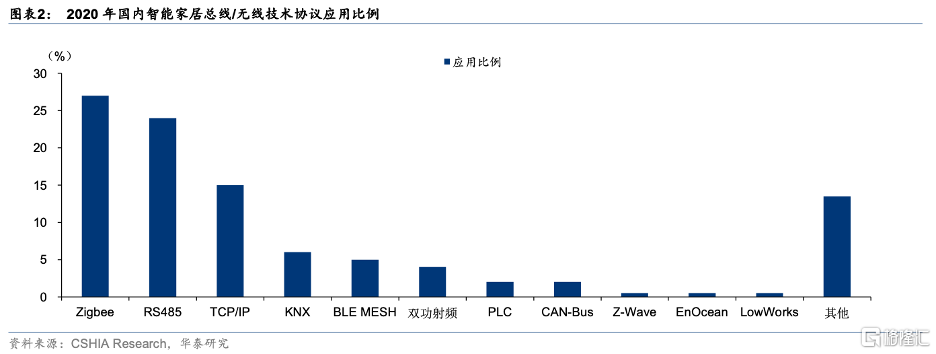

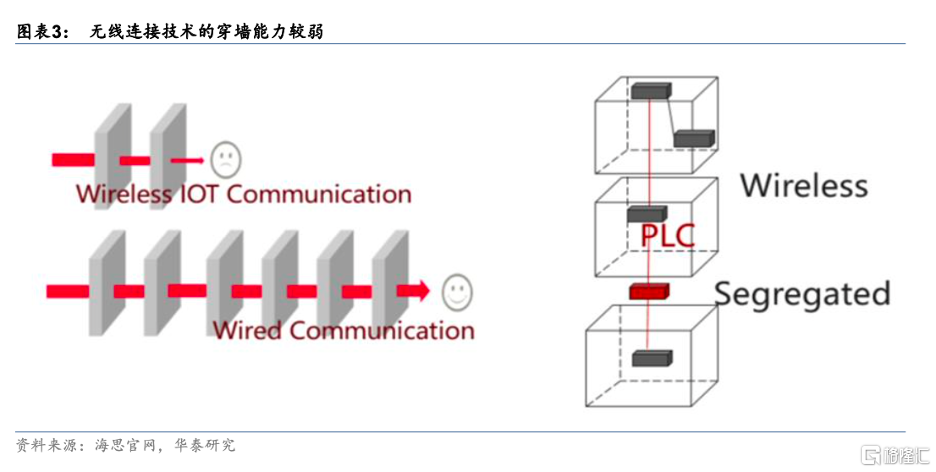

智能家居以單品智能化(後裝)作為開端,因此現階段無線連接技術在智能家居場景佔據主導,隨着智能家居前裝化趨勢推進,有線連接技術佔比有望逐步提升。通訊技術是智能家居行業發展的基礎,目前包括無線技術和有線技術。以Wi-Fi、藍牙、Zigbee為代表的無線技術由於傳輸距離有限,主要應用於家居室內的小範圍場景;而以KNX為代表的總線技術和PLC為代表的電力載波技術由於有效覆蓋範圍較廣,目前主要應用於小區智能化和樓宇對講等大範圍、遠距離場景。從智能家居發展階段來看,智能家居的發展始於單品智能化,而對於後裝產品而言,無線連接技術配置及維護的成本較低,因此無線連接技術在智能家居中的應用比例較高。根據頭豹研究院的數據顯示,截至2018年,中國智能家居市場無線技術和有線技術的市場佔比分別為61%和39%。

有線技術在房屋裝修期間需要預先走線安裝,因此一旦線路損壞,維修成本較高。而無線智能家居產品安裝簡單且靈活性較高,更符合國內居室結構的特點和人們的需求,所以目前國內廠商主要選擇無線技術作為主要的通訊解決方案。展望未來,我國智能家居市場將繼續以無線技術作為主要連接技術,而有線技術因其更強的抗干擾能力和更高的傳輸速度,將會在部分應用(如智能燈光驅動器等)和場景中作為補充。

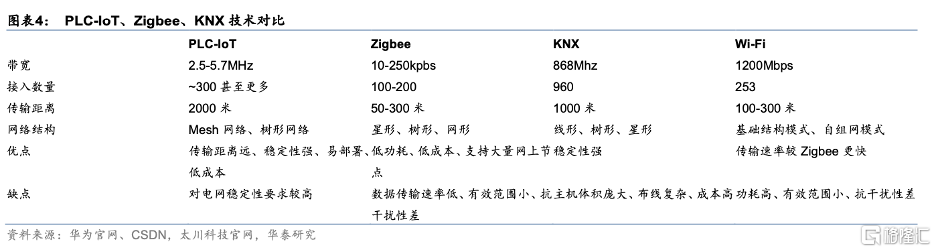

與Zigbee、KNX等技術相比,PLC-IoT具有覆蓋範圍廣、穩定性強、易部署等優勢。在智慧家居控制場景目前主要採用的無線技術是Zigbee,Zigbee作為低速短距離傳輸的無線網上協議,主要優勢為低功耗、低成本、支持大量網上節點,但數據傳輸速率低,有效範圍小,抗干擾性差。Zigbee方案很容易被強阻隔和非授權頻譜中信號干擾阻塞,要獲得很好體驗的燈光效果,家庭一旦出現燈比較多的情況,場景化模式下的控制會非常的不穩定。PLC-IoT控制總線極大地解決了上述問題,通過本地化的全屋智能主機,PLC實現了“網隨電通”的創舉,可支持2000米傳輸距離,輕鬆覆蓋高達500平的大户型,可連接設備多達384個,通訊成功率高達99.99%,更加穩定。在有線技術方面,傳統通過KNX佈線來做全屋智能控制,在燈具供電情況下,還需要額外拉一根控制線,導致主機體積龐大,佈線複雜,需要專業人士設計、安裝、後期維護,因此成本很高。而PLC-IoT成本較低、易佈署、連接穩定可靠,更具優勢。

2025年我國智能家居PLC市場規模有望接近100億元

2025年我國智能家居PLC芯片市場規模有望接近100億元。PLC按載波通信信號的頻段和傳輸速率的不同可以分為窄帶、中頻帶和寬帶技術。其中,窄帶PLC主要應用於低速率連接的中低壓配電網自動化、電錶抄表等場景;中頻帶PLC主要應用於智能電錶、智能交通等場景;而寬帶PLC則主要用於家庭寬帶接入和互連場景。根據力合微招股説明書,2019年窄帶載波芯片單價約15.93元,假設PLC芯片平均單價保持穩定(考慮窄帶升級寬帶帶來的ASP提升),單個家庭PLC-IoT設備連接數約為5個(照明系統、安防系統、空氣系統、用水系統、控制系統等),若我國家庭户數保持穩定(根據國家統計局公佈的第七次全國人口普查數據,2020年11月1日零時,全國共有家庭户49416萬户),2025年我國智能家居滲透率達到25.4%(Statista預測),則2025年智能家居PLC芯片市場規模將接近100億元。

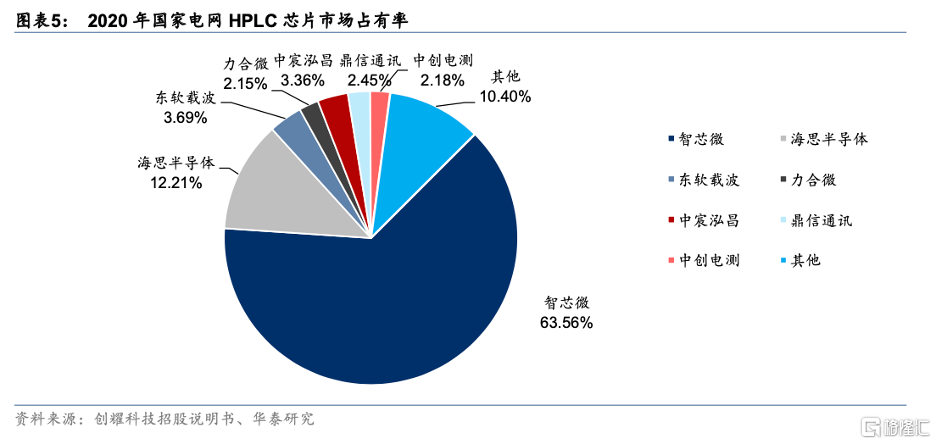

海思、東軟載波、力合微、創耀科技積極佈局智能家居PLC市場。在國家電網2020年HPLC芯片採購中,智芯微、海思、東軟載波、力合微中標份額領先,其中智芯微作為國家電網的全資三級子公司,份額高達63.56%。目前市場並未有針對智能家居PLC市場的統計數據,我們預計市場參與者較為相似,但智芯微在電網市場的股東優勢將明顯削弱。在智能家居PLC市場,東軟載波的電力線載波產品涵蓋窄帶低速和寬帶高速,構建了全面滿足物聯網需求的芯片產品組,並在2019年完成多種智能電子產品的研發與量產,升級優化了包括梯控系統、智能中央空調節能系統、智能家居系統、智能建築管理系統等產品;力合微則在非電網市場積極發展模塊產品,如智能家居控制 PLC網關模塊、家庭熱水器控制PLC通信模塊等,並與萬家樂等家電企業合作,將電力線載波芯片應用於家用熱水器控制中。

毫米波AI傳感器亮相生活場景,關注智能家居多傳感器應用

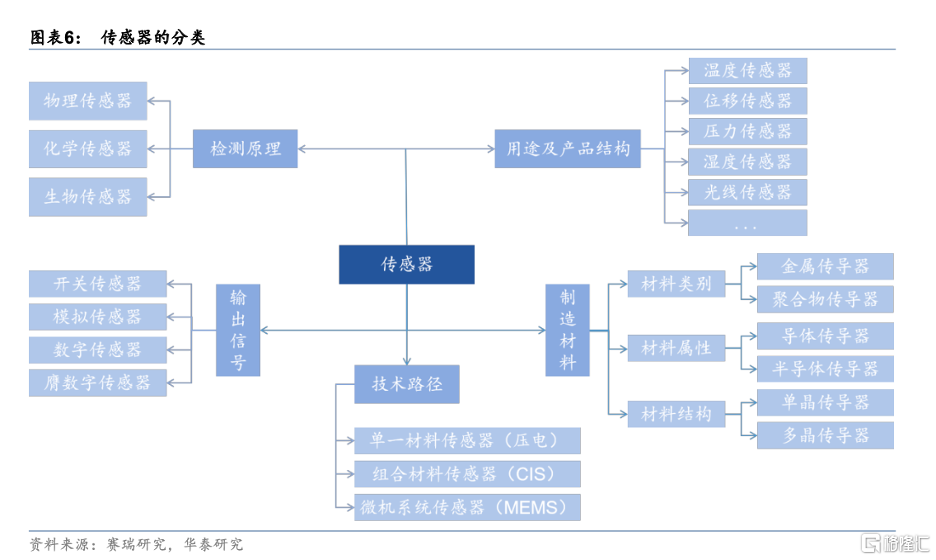

智能家居實現基礎源於多種傳感器配合。根據國家標準 GB/T 7665-2005 的定義,傳感器是指能感受被測量並按照一定的規律轉換成可用輸出信號的器件或裝臵,通常由敏感元件和轉換元件組成。傳感器作為連接物理世界和數字世界的橋樑,一般包含傳感單元、計算單元和接口單元。傳感器產品種類繁多,根據測量的用途不同可將傳感器分為温度傳感器、壓力傳感器、流量傳感器、氣體傳感器、 光學傳感器、慣性傳感器等。

華為在“2022華為全屋智能及全場景新品春季發佈會”中發佈全新核心交互平台——智能中控屏,集成光照、温濕、人體靠近等多種傳感器。本次華為發佈的智能中控屏新品是一塊全觸摸屏,採用了業界首款FHD+(準2k分辨率)技術。簡約環形按鍵的側面,安裝了光照、温濕、人體靠近傳感器,以支持語音喚醒和按鍵交互的形式,取代了2021年上一代略顯複雜的牆體調整開關。華為在本次發佈會上展示了10個生活場景,如觀影、就餐、Party、助眠、夜起等模式,通過定義智能場景極大豐富用户的生活體驗,通過燃氣、煙霧、光照、水浸、温度濕度等11種傳感器,以及燈光、門窗控制器的一體化組合設計,實現差異化家庭場景的變換。

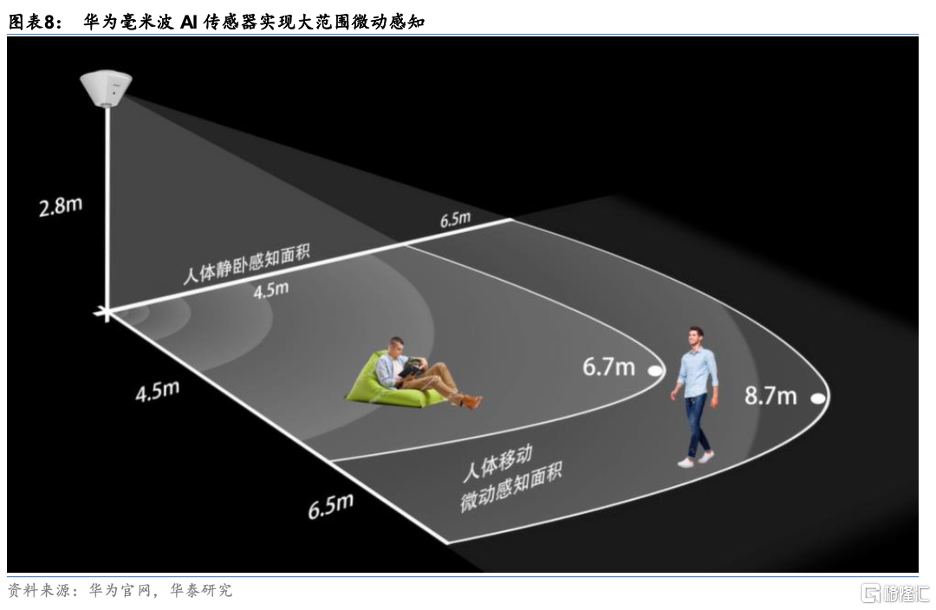

此外,華為首次發佈將用於自動駕駛的毫米波傳感技術應用於生活場景的AI超感傳感器。AI超感傳感器搭載 24 GHz 毫米波技術,感知能力全面升級,精準識別毫米級微動,彌補紅外傳感器感知能力的缺陷,精準感知靜止存在、位置、邊界及異動,用以區分人與物、感知人體動靜、追蹤姿態軌跡、範圍感應等功能。

過去人體傳感器通常應用紅外線技術,華為AI超感傳感器應用毫米波技術,在感知範圍、精度、功能具有明顯優勢。人體傳感器應用的非接觸式傳感技術包括紅外、超聲波和毫米波等,當前業內使用的人體傳感器主要是紅外線技術,通過檢測移動紅外信號來判定人體移動,但容易受到熱源、光源干擾導致失靈。根據餘承東介紹,AI 超感傳感器“感知範圍、精度、功能都遠超紅外”,能夠在16㎡內達到99%的感知準確率,通過感知人體微小的運動變化,實現場景的精細化切換,同時方便用户根據需求DIY區域功能。

毫米波雷達傳感器使用毫米 (mm) 範圍的波長髮送信號,這是電磁譜中的短波長,因此處理毫米波信號所需的系統組件的尺寸可以做到很小,這是該技術的主要優勢之一。短波長的另一個優勢是分辨率高。智能家居和IoT應用可選擇24GHz或60GHz頻率,可達到毫米級精度。毫米波傳感器跟其它非接觸式感測技術相比,無論是細微移動的檢測、距離配置、牆壁穿透力、抗灰塵/潮濕和温度性能,還是集成度級方案尺寸均具備更優異的表現。

除了人體傳感器(光電)以外,全屋智能的實現還需要温濕度、氣體、圖像、壓力等多種傳感器的密切配合。在智能家居場景中,無線傳感器可監控温度、濕度、漏水和接觸事件等環境條件,並收集這些數據,然後通過有線或無線網絡將數據傳輸到網關或面板等控制單元,並在此對數據進行處理、評估和操作。在智能家居系統中,通常會應用壓力傳感器(監測水位)、氣體傳感器(監測空氣質量)、温濕度傳感器、光電傳感器(監控人體位移)等,多種傳感器互相配合形成系統,才能打造真正智能的家居環境。

我國智能家居傳感器市場空間廣闊,現階段“小而美”公司居多

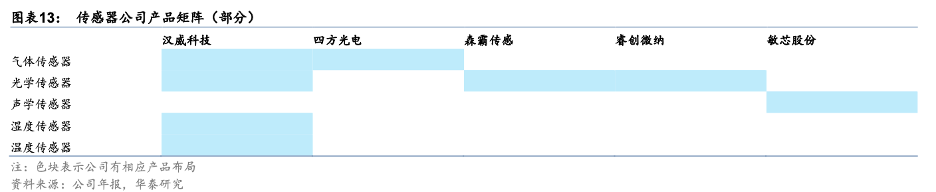

現階段我國傳感器核心部件仍依賴進口,未來具有較大空間。國內傳感器企業“小而美”居多,仍缺乏綜合性廠商。根據頭豹研究院數據,現階段我國市場主要應用傳感器的核心部件絕大部分仍依賴進口,海外傳感器供應商佔據70%以上市場份額,中國傳感器廠商缺乏核心技術。傳感器行業細分類別較多,我國傳感器企業大多聚焦在某類或某幾類傳感器領域。具體來看,漢威科技和四方光電均以氣體傳感器為主,漢威科技還具有温濕度傳感器以及光學傳感器等產品佈局;敏芯股份專注於 MEMS 傳感器的研發與生產,主要產品包括 MEMS 麥克風、 MEMS 壓力傳感器、 MEMS 慣性傳感器等;睿創微納是專業從事非製冷紅外熱成像與 MEMS 傳感技術開發的半導體集成電路芯片企業;森霸傳感則聚焦於光學傳感器領域,其主要產品包括可見光傳感器和熱釋電紅外傳感器等。

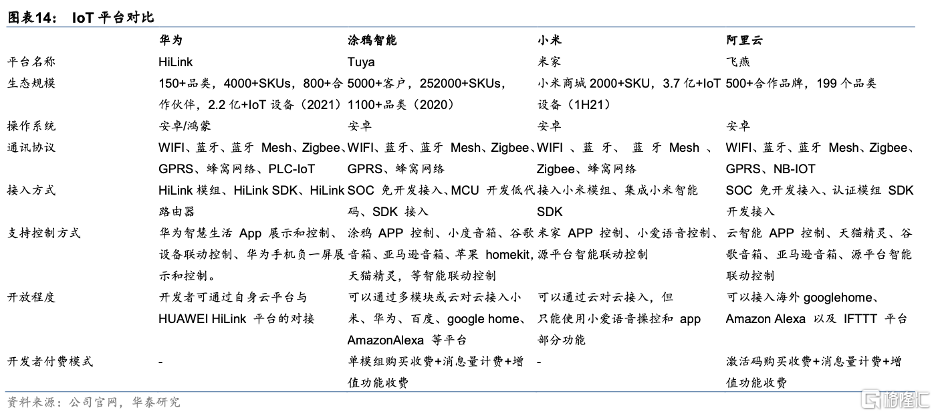

華為/塗鴉聚焦平台,小米打造品牌

在智能家居領域,小米作為全鏈路型選手,兼顧品牌認知度及產品矩陣豐富度,在C端客羣具備較強的影響力;華為、阿里、塗鴉作為平台型選手,依託開放的技術生態,聚合開發者與智能終端廠商,助力B端合作伙伴快速實現產品、場景升級。

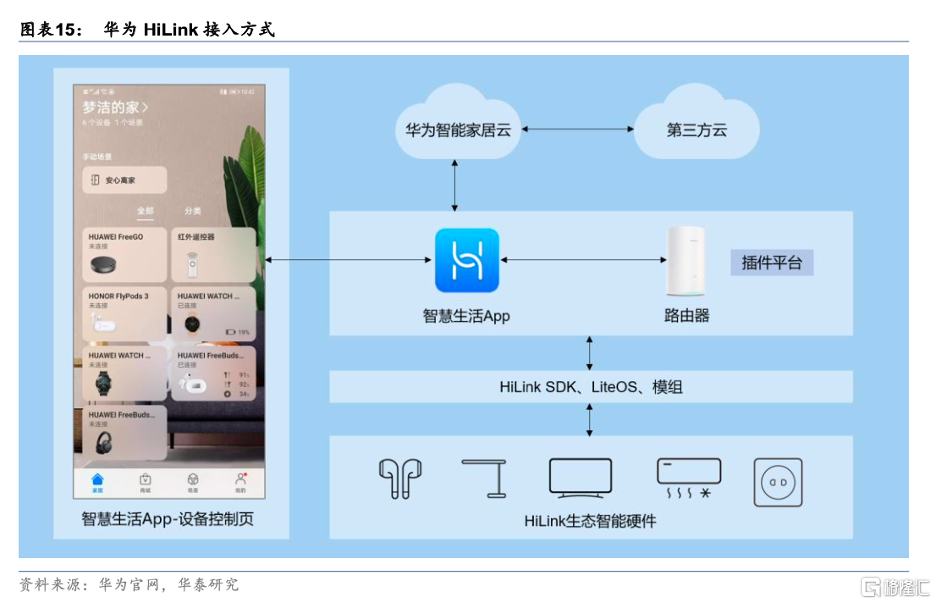

華為HiLink:ICT能力優勢突出,助力IoT設備互聯互通

華為智能家居核心圍繞HiLink開發者平台(PaaS),為合作伙伴提供用户、技術、品牌及渠道四大資源,助力合作伙伴快速實現產品佈局。華為智能家居開發者平台是以HUAWEI HiLink為核心的技術開放平台,開發者能基於雲到端的整套HiLink智能家居解決方案以及活躍的開發者社區,快速構建智能硬件,縮短產品上市週期,還可以與HiLink生態圈內的硬件互聯互通,形成開放、互通、共建的智能家居生態。與阿里等IoT平台相比,華為本身具有較強的品牌力。此外,華為手機、平板、智能穿戴和家庭網絡產品擁有龐大的用户資源,和電商、3C賣場、地產家裝、運營商等渠道建立了緊密的合作關係,通過開放 HiLink SDK、LiteOS、物聯網芯片、安全、和人工智能等核心技術能力能夠幫助合作伙伴快速實現產品佈局。

華為充分發揮其ICT能力優勢,打破三方物聯網協議壁壘,打造真正互聯互通的智能家居生態。以華為智能路由器為例,華為智能路由器作為智能家居產品接入入口,除了可以對接所有支持HiLink協議的智能家居設備以外,華為還通過開放API接口,用於實現異種協議的接入。第三方開發者只需要按照規則實現相關接口,即可快速集成和擴展新設備的接入。以美的協議轉換應用為例,智能路由能夠支持與第三方協議(如美的M-Smart)的設備互聯,並集成設備信息收集、設備狀態上報、業務控制等功能。

小米(1810 HK):打造自有品牌認知度,C端影響力強

小米兼顧品牌認知度及產品矩陣豐富度,對C端客户影響力強。從品牌打造角度來看,小米秉承從產品戰略、定位、設計到品控、內測、定價的一系列產品方法論,把控產品品質,並且注重在外觀風格上統一,利於打造品牌形象,降低消費者認知成本,實現不同商品之間的互相協同,彼此引流。據小米集團財報,2020 年底,全球 MIUI 月活躍用户數達到 3.96 億,同比增長 28.0%,小米 AIoT 平台以及連接的 IoT 設備達到 3.25 億台,同比增長 38.0%。米家 APP月活人數達到 4500 萬,同比增長22.1%。

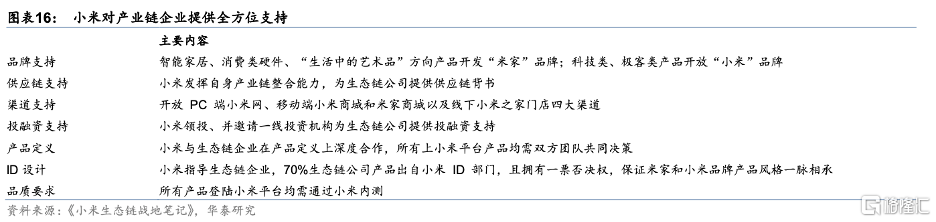

小米資源傾斜生態鏈企業,非生態鏈企業接入米家平台意願較低。小米通常以參股投資的形式,向生態鏈企業全方面輸出包括品牌支持、供應鏈支持、渠道支持、投融資支持、產品定義、ID設計、品控等全方位服務。小米通過這一模式成功打造多賽道爆品,建立了較為完整的IoT生態。但小米生態鏈相對封閉,小米平台、渠道等資源主要向生態鏈企業傾斜,非生態鏈企業接入米家平台後未必能夠充分享受 IoT 平台開發便利,且其原有品牌與小米品牌之間存在競爭關係,接入競爭對手的IoT平台意願較低。

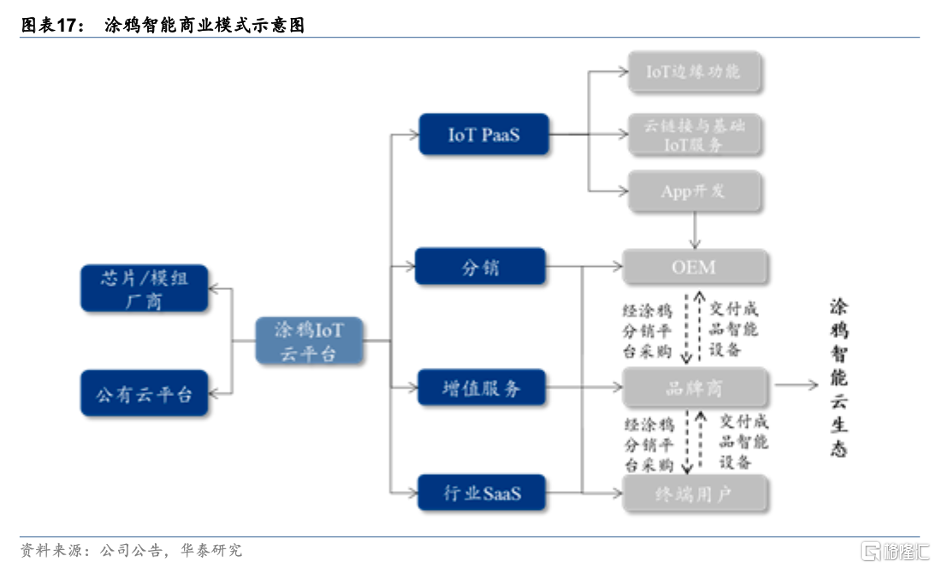

塗鴉智能(TUYA US):以通信模組為入口,建立雲平台服務

塗鴉智能是全球領先的IoT雲平台,為企業提供從技術到渠道的全面生態賦能。公司業務包括IoT PaaS、SaaS、智能設備分銷及其他,提供一站式AIoT的PaaS級解決方案,服務涵蓋聯網模塊、APP、智能雲三方面。截至2021Q3,塗鴉 IoT 開發平台累計有超過44.6萬註冊開發者,分佈於超200個國家和地區,服務4500多家客户,賦能近3800個品牌,輻射全球超10萬個線上和線下銷售渠道。據CIC,公司2020年累計連接超2.04億台智能設備,是全球最大的IoT PaaS供應商。公司以“讓設備聰明起來”為使命,輔助傳統OEM、品牌商完成產品智能化轉型。公司推出了三大類業務:1)IoT PaaS (模塊+平台),3Q21收入佔比達84.8%;2)智能設備分銷業務,3Q21收入佔比為8.6%;3)行業SaaS及其他,3Q21收入佔比為6.5%。

我們認為,華為、小米、塗鴉三大物聯網平台的打法有所不同,具體體現為兩點:

產業鏈定位不同:小米打造自有品牌,生態鏈相對封閉;華為、塗鴉本身不參與下游廠商硬件設備開發,專注提供PaaS和SaaS層面服務。

1)小米(投資+小米模式):2016年3月,小米發佈米家品牌,以承載小米生態鏈公司的智能家居產品。小米以參股不控股的方式投資專注於智能硬件細分領域的初創公司,不僅向生態鏈公司輸出其企業管理和產品方法論,而且向他們提供包括供應鏈管理、品質管理、銷售渠道和售後支持等在內的全方位支持,既保證了對創業團隊的有效激勵,又讓小米的品牌效應在智能家居領域得以釋放;

2)華為(提供連接基礎設施):華為通過兩大技術平台——HiLink和HiAI 將全球100多個品類的200多個廠商加入到華為AIoT生態中。其中,HiLink打通聯網協議,給設備提供互聯互通的基礎;HiAI則是華為的AI技術平台,為智能設備賦能AI技術。華為志在基於其連接能力,為家居行業合作伙伴提供芯片、LiteOS以及HiLink SDK等基礎設施,降低家電廠商實現產品智能化門檻。

目標客羣不同:小米從C端到B端;華為從B端到C端。(1)小米智能家居產品品類豐富,從智能手環、電視、音箱到智能温控、門鎖和照明設備、空氣淨化等,高性價比定位已深入民心。小米通過豐富的產品品類、更高的性價比成功打開C端消費者市場。2021年10月12日,小米集團舉行首屆企業服務峯會,正式公開B端業務戰略,圍繞住宅、酒店、養老、公寓、辦公5大行業場景展開;(2)華為智能家居硬件選擇與第三方品牌(歐普照明、西門子等)合作,打造真正互聯互通的生態系統。除與傳統家電廠商、渠道商合作外,在地產領域,華為已與中海、招商等地產商、家裝公司達成合作,從後裝擴展到前裝交付,提供全屋智能解決方案。我們認為,未來華為有望進一步豐富智能家居產品品類,並憑藉紮實的品牌形象、藉助原有銷售渠道加強C端市場推廣。

風險提示

智能家居發展不及預期。根據Tableau, 2020年我國智能家居滲透率僅為8.8%,美日韓等發達國家智能家居滲透率分別達到55.2%、10.4%和24.3%,主要由於國民經濟水平、消費觀念不同等多方面影響。當前全球通脹壓力高企,亦可能對智能家居的滲透速度產生影響。

全屋智能網絡方案尚未標準化。目前智能家居網絡連接方案較多,包括Wi-Fi、Zigbee在內的無線連接方式以及PLC-IoT、KNX在內的有線連接方式,業內暫未形成統一的標準。華為積極推進PLC-IoT作為全屋智能有線連接方案,但若產業生態尚未完全成熟,可能影響智能家居PLC芯片需求。