本文来自:华泰证券科技研究,作者:黄乐平 张皓怡

事件:华为发布全屋智能新方案,突出标准化、系统化、场景化

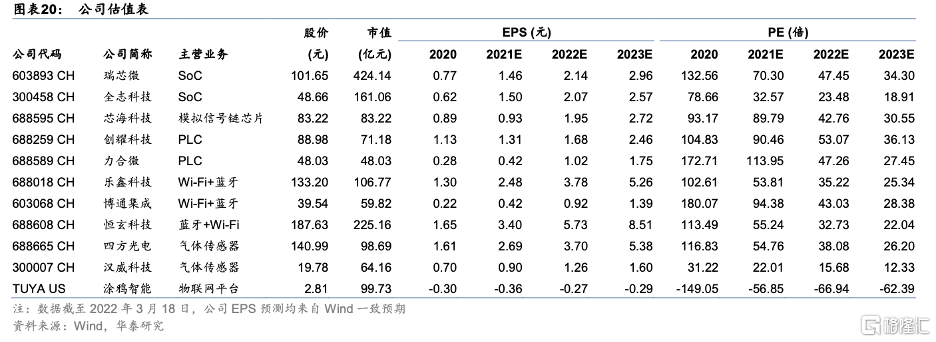

近日,华为召开“2022全屋智能及全场景新品春季发布会”,发布支持 128 个PLC节点的智能主机SE、基于毫米波技术的AI超感传感器等家居新品,进一步完善其智能家居产品矩阵,构建以HiLink为核心的智能家居生态。从这次发布会上,我们看到2022年家居物联网行业三大趋势:(1)主要厂商积极推进Matter和OLA标准,解决互联互通问题,(2)面向房地产开发商等前装市场正在快速崛起,(3)物联网企业的竞争从个别产品走向包含硬件销售、平台服务在内的综合实力竞争。已上市物联网企业包括:四方、汉威(传感器);乐鑫,恒玄,创耀(通信芯片/模组);涂鸦(平台)等。

趋势#1:家居物联网连接标准落地在即,从根源上解决互联互通问题

家用物联网行业发展迅速,但仍存在标准不统一导致的互通性差等问题。各家厂商分别建立封闭的连接协议以实现单一品牌全屋场景闭环,消费者需要通过多个APP才能实现对不同品牌智能终端的控制,且不同品牌终端之间难以实现联动。为解决互联互通问题,在海外,谷歌、亚马逊、苹果和Zigbee联盟牵头发起CHIP项目,连接标准联盟预计将于2022年秋季发布“Matter”智能家居标准;在国内,2020年小米、华为、阿里等巨头牵头成立开放智联联盟(OLA),联合开展标准预研等工作,旨在打造国内物联网统一连接标准,OLA开源组预计今年将完成首批实际产品的平台接入与适配。

趋势#2:智能家居前装市场快速成长

智能家居行业分为直接面向终端消费者的后装市场模式以及主要面向房地产开发商、家装公司以及系统集成商的前装市场模式。后装模式即买即用、安装门槛低的突出优势使其先于前装模式实现大规模落地,但割裂的智能单品并未能给用户提供全面的智能化体验,一体化、场景化、系统化的前装市场正在快速崛起。以小米为例,2013年小米进军智能家居领域,凭借其丰富的产品品类以及性价比优势成功打开C端消费者市场。直至2020年10月小米正式入股老牌家装企业东易日盛,并于2021年初正式组建To B业务部,在夯实To C业务的基础上,提速发力To B前装市场。

趋势#3:智能家居厂商加速向平台化、规模化发展

智能家居行业主要参与者包括传统家电厂商、互联网科技巨头以及新兴智能家居厂商,过去各方通常聚焦在自身优势领域(如硬件销售之于家电厂商、软件平台之于互联网巨头)提供部分物联网能力。但智能家居逐步从封闭走向开放,从单一产品走向全场景,各玩家亦需将触角扩张至其他产业链环节,逐步形成平台化、规模化的供应体系。以华为为例,华为ICT能力突出,其智能家居布局始于以PaaS平台赋能合作伙伴。但从本次新品发布会可以看出华为正在逐步丰富其家居产品品类,致力将AI超感传感器、智能门锁等打造成为一代爆品,我们认为“华为模式”与“小米模式”正在走向融合。

2022物联网投资亮点:传感器、通信芯片/模组、物联网平台

华为全屋智能方案再次升级,展现出华为打造智能家居平台的野心。现阶段我国智能家居渗透率远低于发达国家,随着巨头加码,产业链有望加速成熟。物联网产业链涵盖传感器、通信芯片/模组、物联网平台等环节,已上市公司包括:传感器【四方光电】、【汉威科技】等;通信芯片/模组【乐鑫科技】、【恒玄科技】、【创耀科技】等;IoT平台【涂鸦智能】等。

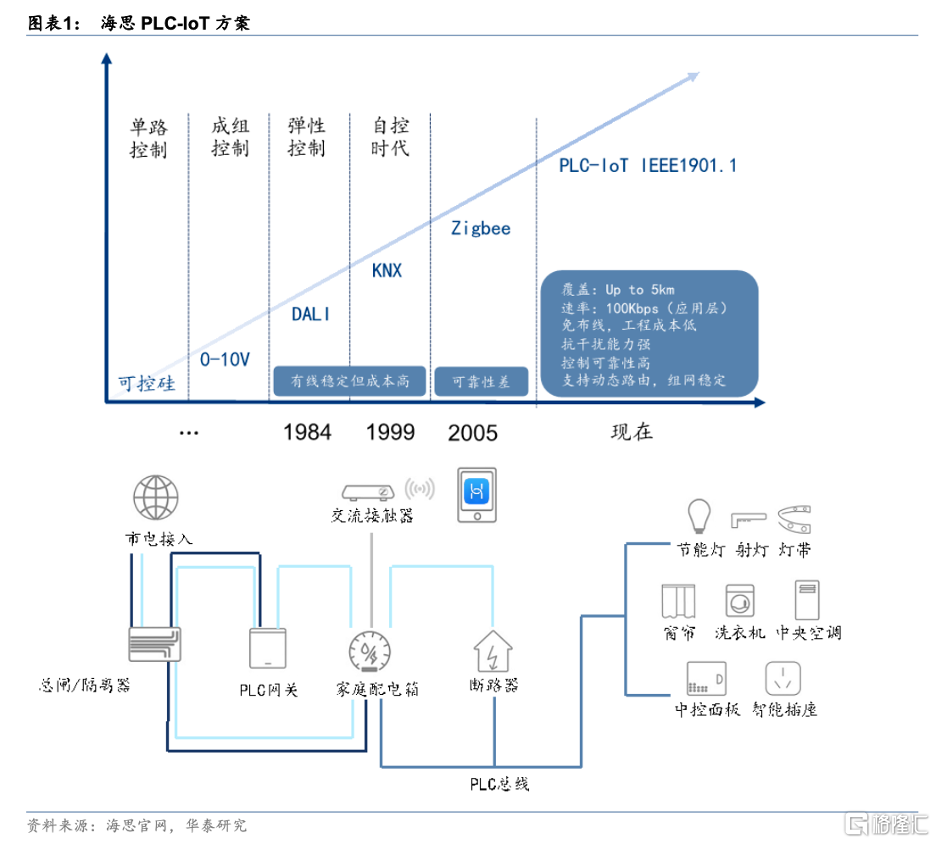

华为全屋智能采用PLC-BUS+无线通信方案,或引领行业标准

华为智能家居系统采用PLC-BUS + Wireless无线解决方案,基础电气智能控制保证实时、可靠、稳定,消费电器可直接通过无线便捷接入。具体来看,PLC-BUS通过利用电源电力线作为通信传输载体,无需二次部署控制通信线路,电能到达的地方就能实现智能化通信;Wireless无线协议则可以支持基于ZigBee HA和WiFi通信的消费类智能单品接入。双协议方案使得全屋智能通信既具备总线的稳定可靠性又兼顾无线的灵活部署能力,且智能家居系统在不同阶段可自由扩展,无需管线路由的重新部署,目前PLC核心技术芯片与协议标准在国内均能实现自主可控。

PLC-IoT具有覆盖面广、稳定性强、易部署等优势

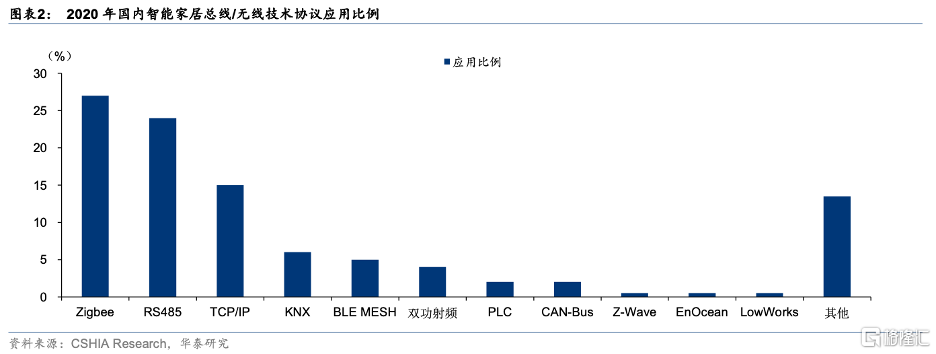

智能家居以单品智能化(后装)作为开端,因此现阶段无线连接技术在智能家居场景占据主导,随着智能家居前装化趋势推进,有线连接技术占比有望逐步提升。通讯技术是智能家居行业发展的基础,目前包括无线技术和有线技术。以Wi-Fi、蓝牙、Zigbee为代表的无线技术由于传输距离有限,主要应用于家居室内的小范围场景;而以KNX为代表的总线技术和PLC为代表的电力载波技术由于有效覆盖范围较广,目前主要应用于小区智能化和楼宇对讲等大范围、远距离场景。从智能家居发展阶段来看,智能家居的发展始于单品智能化,而对于后装产品而言,无线连接技术配置及维护的成本较低,因此无线连接技术在智能家居中的应用比例较高。根据头豹研究院的数据显示,截至2018年,中国智能家居市场无线技术和有线技术的市场占比分别为61%和39%。

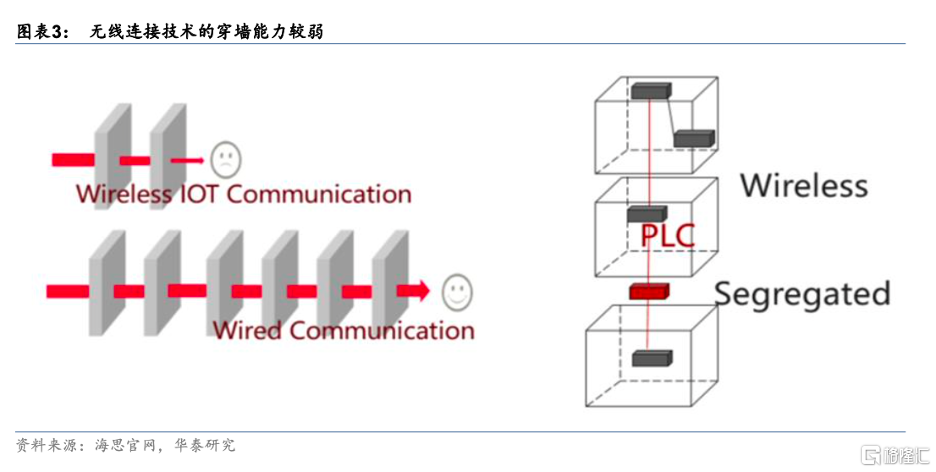

有线技术在房屋装修期间需要预先走线安装,因此一旦线路损坏,维修成本较高。而无线智能家居产品安装简单且灵活性较高,更符合国内居室结构的特点和人们的需求,所以目前国内厂商主要选择无线技术作为主要的通讯解决方案。展望未来,我国智能家居市场将继续以无线技术作为主要连接技术,而有线技术因其更强的抗干扰能力和更高的传输速度,将会在部分应用(如智能灯光驱动器等)和场景中作为补充。

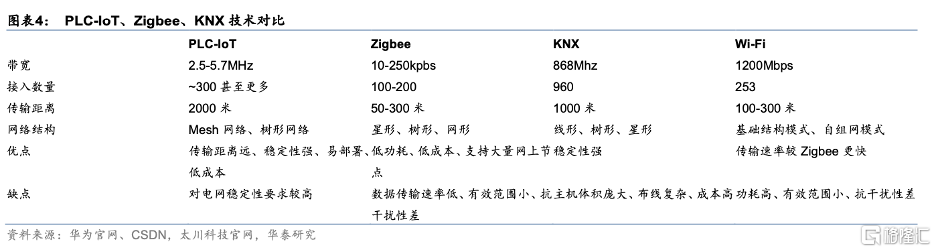

与Zigbee、KNX等技术相比,PLC-IoT具有覆盖范围广、稳定性强、易部署等优势。在智慧家居控制场景目前主要采用的无线技术是Zigbee,Zigbee作为低速短距离传输的无线网上协议,主要优势为低功耗、低成本、支持大量网上节点,但数据传输速率低,有效范围小,抗干扰性差。Zigbee方案很容易被强阻隔和非授权频谱中信号干扰阻塞,要获得很好体验的灯光效果,家庭一旦出现灯比较多的情况,场景化模式下的控制会非常的不稳定。PLC-IoT控制总线极大地解决了上述问题,通过本地化的全屋智能主机,PLC实现了“网随电通”的创举,可支持2000米传输距离,轻松覆盖高达500平的大户型,可连接设备多达384个,通讯成功率高达99.99%,更加稳定。在有线技术方面,传统通过KNX布线来做全屋智能控制,在灯具供电情况下,还需要额外拉一根控制线,导致主机体积庞大,布线复杂,需要专业人士设计、安装、后期维护,因此成本很高。而PLC-IoT成本较低、易布署、连接稳定可靠,更具优势。

2025年我国智能家居PLC市场规模有望接近100亿元

2025年我国智能家居PLC芯片市场规模有望接近100亿元。PLC按载波通信信号的频段和传输速率的不同可以分为窄带、中频带和宽带技术。其中,窄带PLC主要应用于低速率连接的中低压配电网自动化、电表抄表等场景;中频带PLC主要应用于智能电表、智能交通等场景;而宽带PLC则主要用于家庭宽带接入和互连场景。根据力合微招股说明书,2019年窄带载波芯片单价约15.93元,假设PLC芯片平均单价保持稳定(考虑窄带升级宽带带来的ASP提升),单个家庭PLC-IoT设备连接数约为5个(照明系统、安防系统、空气系统、用水系统、控制系统等),若我国家庭户数保持稳定(根据国家统计局公布的第七次全国人口普查数据,2020年11月1日零时,全国共有家庭户49416万户),2025年我国智能家居渗透率达到25.4%(Statista预测),则2025年智能家居PLC芯片市场规模将接近100亿元。

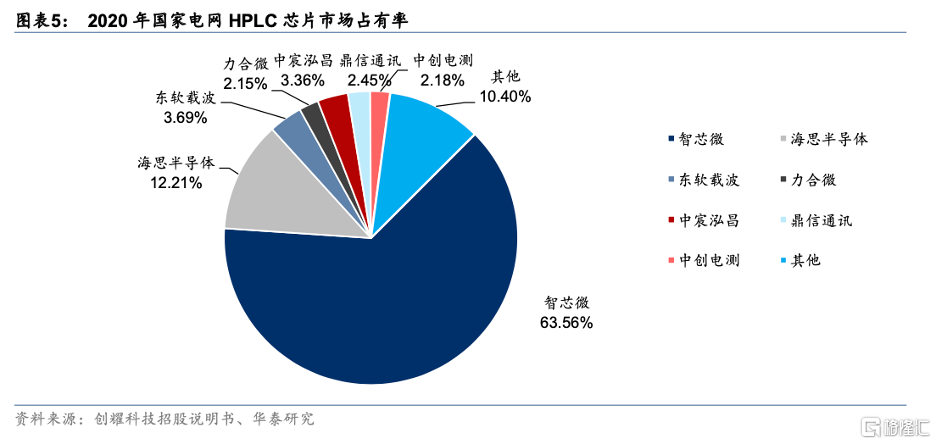

海思、东软载波、力合微、创耀科技积极布局智能家居PLC市场。在国家电网2020年HPLC芯片采购中,智芯微、海思、东软载波、力合微中标份额领先,其中智芯微作为国家电网的全资三级子公司,份额高达63.56%。目前市场并未有针对智能家居PLC市场的统计数据,我们预计市场参与者较为相似,但智芯微在电网市场的股东优势将明显削弱。在智能家居PLC市场,东软载波的电力线载波产品涵盖窄带低速和宽带高速,构建了全面满足物联网需求的芯片产品组,并在2019年完成多种智能电子产品的研发与量产,升级优化了包括梯控系统、智能中央空调节能系统、智能家居系统、智能建筑管理系统等产品;力合微则在非电网市场积极发展模块产品,如智能家居控制 PLC网关模块、家庭热水器控制PLC通信模块等,并与万家乐等家电企业合作,将电力线载波芯片应用于家用热水器控制中。

毫米波AI传感器亮相生活场景,关注智能家居多传感器应用

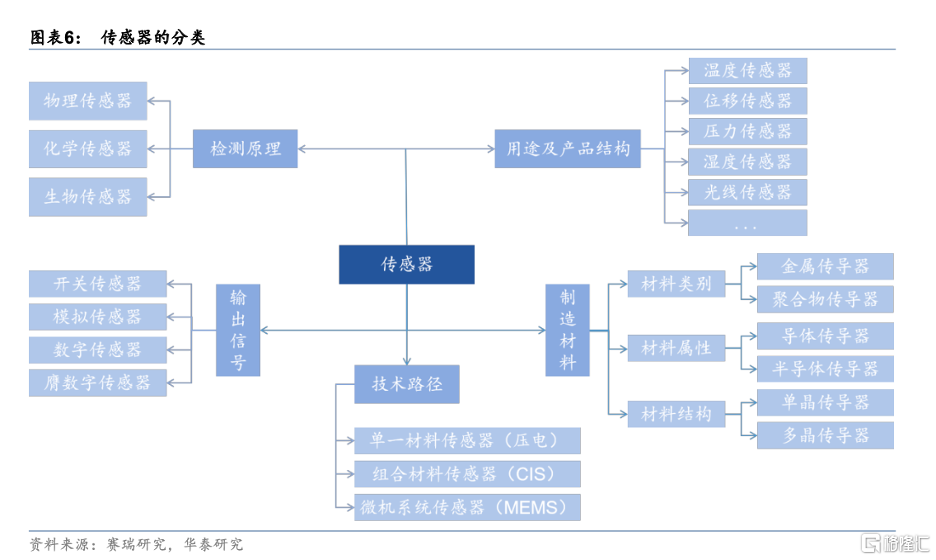

智能家居实现基础源于多种传感器配合。根据国家标准 GB/T 7665-2005 的定义,传感器是指能感受被测量并按照一定的规律转换成可用输出信号的器件或装臵,通常由敏感元件和转换元件组成。传感器作为连接物理世界和数字世界的桥梁,一般包含传感单元、计算单元和接口单元。传感器产品种类繁多,根据测量的用途不同可将传感器分为温度传感器、压力传感器、流量传感器、气体传感器、 光学传感器、惯性传感器等。

华为在“2022华为全屋智能及全场景新品春季发布会”中发布全新核心交互平台——智能中控屏,集成光照、温湿、人体靠近等多种传感器。本次华为发布的智能中控屏新品是一块全触摸屏,采用了业界首款FHD+(准2k分辨率)技术。简约环形按键的侧面,安装了光照、温湿、人体靠近传感器,以支持语音唤醒和按键交互的形式,取代了2021年上一代略显复杂的墙体调整开关。华为在本次发布会上展示了10个生活场景,如观影、就餐、Party、助眠、夜起等模式,通过定义智能场景极大丰富用户的生活体验,通过燃气、烟雾、光照、水浸、温度湿度等11种传感器,以及灯光、门窗控制器的一体化组合设计,实现差异化家庭场景的变换。

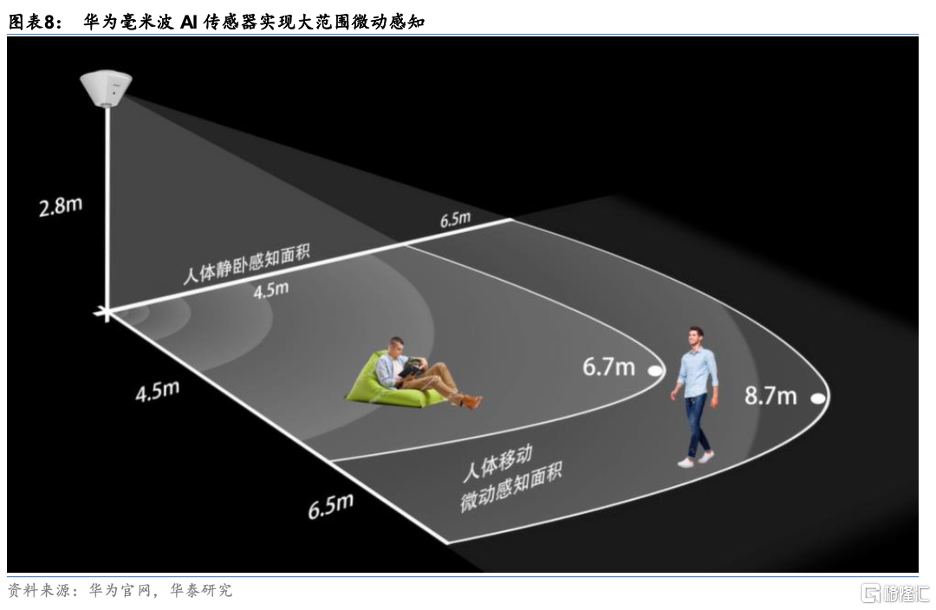

此外,华为首次发布将用于自动驾驶的毫米波传感技术应用于生活场景的AI超感传感器。AI超感传感器搭载 24 GHz 毫米波技术,感知能力全面升级,精准识别毫米级微动,弥补红外传感器感知能力的缺陷,精准感知静止存在、位置、边界及异动,用以区分人与物、感知人体动静、追踪姿态轨迹、范围感应等功能。

过去人体传感器通常应用红外线技术,华为AI超感传感器应用毫米波技术,在感知范围、精度、功能具有明显优势。人体传感器应用的非接触式传感技术包括红外、超声波和毫米波等,当前业内使用的人体传感器主要是红外线技术,通过检测移动红外信号来判定人体移动,但容易受到热源、光源干扰导致失灵。根据余承东介绍,AI 超感传感器“感知范围、精度、功能都远超红外”,能够在16㎡内达到99%的感知准确率,通过感知人体微小的运动变化,实现场景的精细化切换,同时方便用户根据需求DIY区域功能。

毫米波雷达传感器使用毫米 (mm) 范围的波长发送信号,这是电磁谱中的短波长,因此处理毫米波信号所需的系统组件的尺寸可以做到很小,这是该技术的主要优势之一。短波长的另一个优势是分辨率高。智能家居和IoT应用可选择24GHz或60GHz频率,可达到毫米级精度。毫米波传感器跟其它非接触式感测技术相比,无论是细微移动的检测、距离配置、墙壁穿透力、抗灰尘/潮湿和温度性能,还是集成度级方案尺寸均具备更优异的表现。

除了人体传感器(光电)以外,全屋智能的实现还需要温湿度、气体、图像、压力等多种传感器的密切配合。在智能家居场景中,无线传感器可监控温度、湿度、漏水和接触事件等环境条件,并收集这些数据,然后通过有线或无线网络将数据传输到网关或面板等控制单元,并在此对数据进行处理、评估和操作。在智能家居系统中,通常会应用压力传感器(监测水位)、气体传感器(监测空气质量)、温湿度传感器、光电传感器(监控人体位移)等,多种传感器互相配合形成系统,才能打造真正智能的家居环境。

我国智能家居传感器市场空间广阔,现阶段“小而美”公司居多

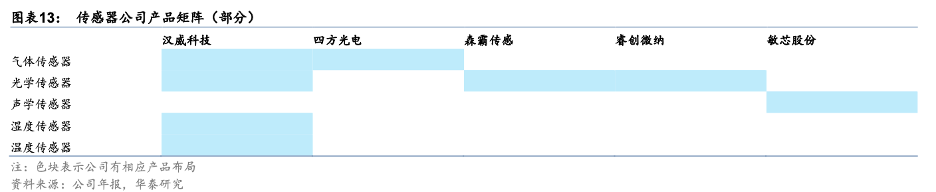

现阶段我国传感器核心部件仍依赖进口,未来具有较大空间。国内传感器企业“小而美”居多,仍缺乏综合性厂商。根据头豹研究院数据,现阶段我国市场主要应用传感器的核心部件绝大部分仍依赖进口,海外传感器供应商占据70%以上市场份额,中国传感器厂商缺乏核心技术。传感器行业细分类别较多,我国传感器企业大多聚焦在某类或某几类传感器领域。具体来看,汉威科技和四方光电均以气体传感器为主,汉威科技还具有温湿度传感器以及光学传感器等产品布局;敏芯股份专注于 MEMS 传感器的研发与生产,主要产品包括 MEMS 麦克风、 MEMS 压力传感器、 MEMS 惯性传感器等;睿创微纳是专业从事非制冷红外热成像与 MEMS 传感技术开发的半导体集成电路芯片企业;森霸传感则聚焦于光学传感器领域,其主要产品包括可见光传感器和热释电红外传感器等。

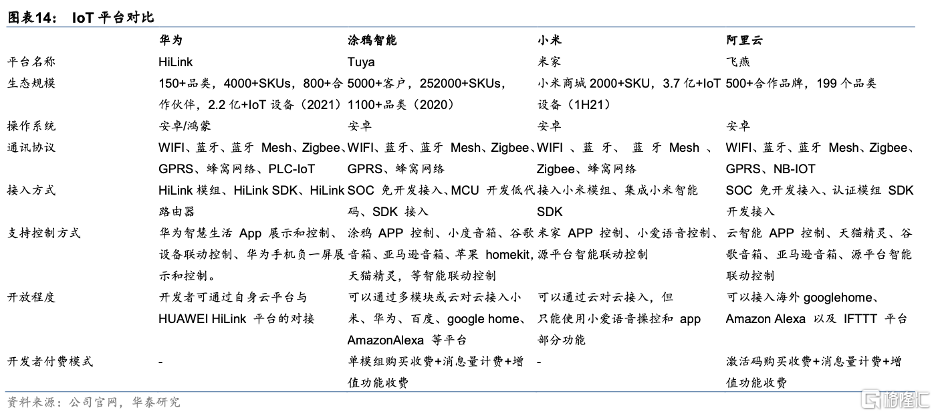

华为/涂鸦聚焦平台,小米打造品牌

在智能家居领域,小米作为全链路型选手,兼顾品牌认知度及产品矩阵丰富度,在C端客群具备较强的影响力;华为、阿里、涂鸦作为平台型选手,依托开放的技术生态,聚合开发者与智能终端厂商,助力B端合作伙伴快速实现产品、场景升级。

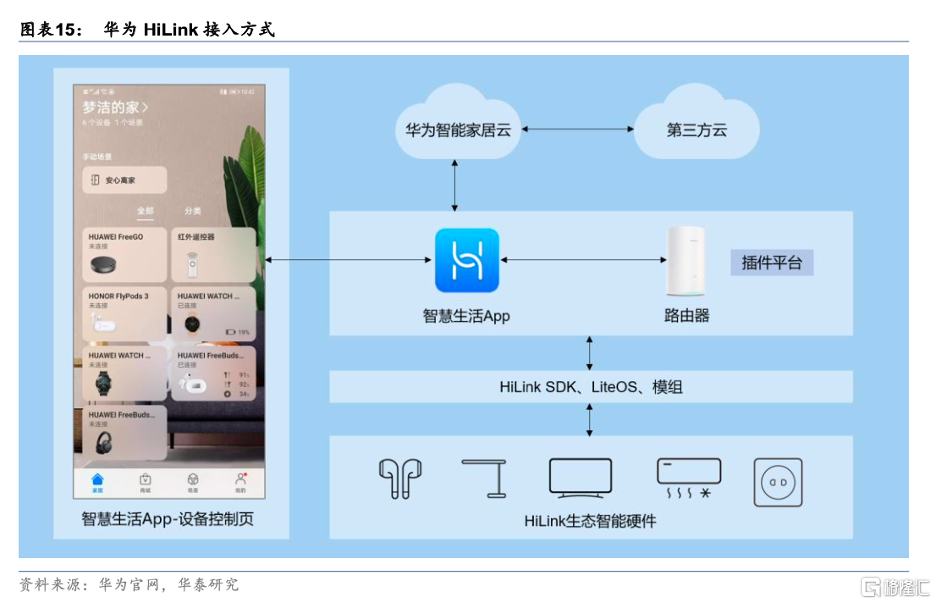

华为HiLink:ICT能力优势突出,助力IoT设备互联互通

华为智能家居核心围绕HiLink开发者平台(PaaS),为合作伙伴提供用户、技术、品牌及渠道四大资源,助力合作伙伴快速实现产品布局。华为智能家居开发者平台是以HUAWEI HiLink为核心的技术开放平台,开发者能基于云到端的整套HiLink智能家居解决方案以及活跃的开发者社区,快速构建智能硬件,缩短产品上市周期,还可以与HiLink生态圈内的硬件互联互通,形成开放、互通、共建的智能家居生态。与阿里等IoT平台相比,华为本身具有较强的品牌力。此外,华为手机、平板、智能穿戴和家庭网络产品拥有庞大的用户资源,和电商、3C卖场、地产家装、运营商等渠道建立了紧密的合作关系,通过开放 HiLink SDK、LiteOS、物联网芯片、安全、和人工智能等核心技术能力能够帮助合作伙伴快速实现产品布局。

华为充分发挥其ICT能力优势,打破三方物联网协议壁垒,打造真正互联互通的智能家居生态。以华为智能路由器为例,华为智能路由器作为智能家居产品接入入口,除了可以对接所有支持HiLink协议的智能家居设备以外,华为还通过开放API接口,用于实现异种协议的接入。第三方开发者只需要按照规则实现相关接口,即可快速集成和扩展新设备的接入。以美的协议转换应用为例,智能路由能够支持与第三方协议(如美的M-Smart)的设备互联,并集成设备信息收集、设备状态上报、业务控制等功能。

小米(1810 HK):打造自有品牌认知度,C端影响力强

小米兼顾品牌认知度及产品矩阵丰富度,对C端客户影响力强。从品牌打造角度来看,小米秉承从产品战略、定位、设计到品控、内测、定价的一系列产品方法论,把控产品品质,并且注重在外观风格上统一,利于打造品牌形象,降低消费者认知成本,实现不同商品之间的互相协同,彼此引流。据小米集团财报,2020 年底,全球 MIUI 月活跃用户数达到 3.96 亿,同比增长 28.0%,小米 AIoT 平台以及连接的 IoT 设备达到 3.25 亿台,同比增长 38.0%。米家 APP月活人数达到 4500 万,同比增长22.1%。

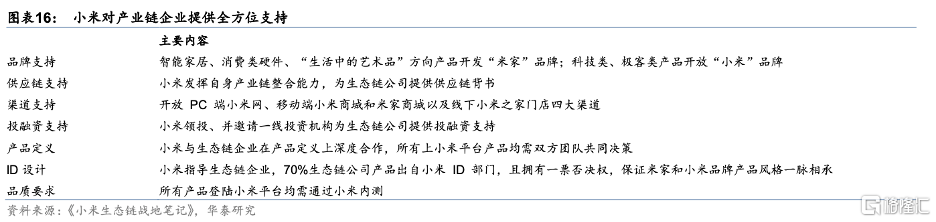

小米资源倾斜生态链企业,非生态链企业接入米家平台意愿较低。小米通常以参股投资的形式,向生态链企业全方面输出包括品牌支持、供应链支持、渠道支持、投融资支持、产品定义、ID设计、品控等全方位服务。小米通过这一模式成功打造多赛道爆品,建立了较为完整的IoT生态。但小米生态链相对封闭,小米平台、渠道等资源主要向生态链企业倾斜,非生态链企业接入米家平台后未必能够充分享受 IoT 平台开发便利,且其原有品牌与小米品牌之间存在竞争关系,接入竞争对手的IoT平台意愿较低。

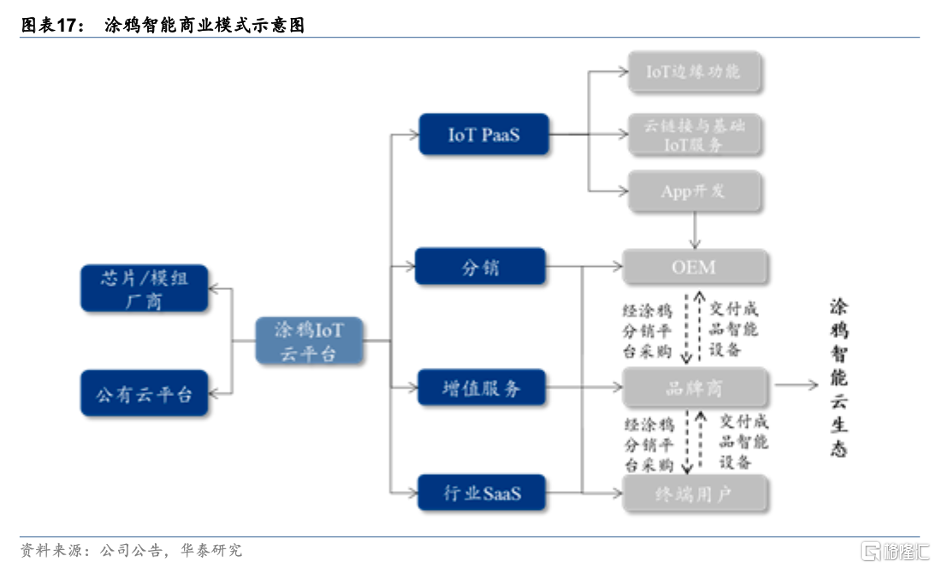

涂鸦智能(TUYA US):以通信模组为入口,建立云平台服务

涂鸦智能是全球领先的IoT云平台,为企业提供从技术到渠道的全面生态赋能。公司业务包括IoT PaaS、SaaS、智能设备分销及其他,提供一站式AIoT的PaaS级解决方案,服务涵盖联网模块、APP、智能云三方面。截至2021Q3,涂鸦 IoT 开发平台累计有超过44.6万注册开发者,分布于超200个国家和地区,服务4500多家客户,赋能近3800个品牌,辐射全球超10万个线上和线下销售渠道。据CIC,公司2020年累计连接超2.04亿台智能设备,是全球最大的IoT PaaS供应商。公司以“让设备聪明起来”为使命,辅助传统OEM、品牌商完成产品智能化转型。公司推出了三大类业务:1)IoT PaaS (模块+平台),3Q21收入占比达84.8%;2)智能设备分销业务,3Q21收入占比为8.6%;3)行业SaaS及其他,3Q21收入占比为6.5%。

我们认为,华为、小米、涂鸦三大物联网平台的打法有所不同,具体体现为两点:

产业链定位不同:小米打造自有品牌,生态链相对封闭;华为、涂鸦本身不参与下游厂商硬件设备开发,专注提供PaaS和SaaS层面服务。

1)小米(投资+小米模式):2016年3月,小米发布米家品牌,以承载小米生态链公司的智能家居产品。小米以参股不控股的方式投资专注于智能硬件细分领域的初创公司,不仅向生态链公司输出其企业管理和产品方法论,而且向他们提供包括供应链管理、品质管理、销售渠道和售后支持等在内的全方位支持,既保证了对创业团队的有效激励,又让小米的品牌效应在智能家居领域得以释放;

2)华为(提供连接基础设施):华为通过两大技术平台——HiLink和HiAI 将全球100多个品类的200多个厂商加入到华为AIoT生态中。其中,HiLink打通联网协议,给设备提供互联互通的基础;HiAI则是华为的AI技术平台,为智能设备赋能AI技术。华为志在基于其连接能力,为家居行业合作伙伴提供芯片、LiteOS以及HiLink SDK等基础设施,降低家电厂商实现产品智能化门槛。

目标客群不同:小米从C端到B端;华为从B端到C端。(1)小米智能家居产品品类丰富,从智能手环、电视、音箱到智能温控、门锁和照明设备、空气净化等,高性价比定位已深入民心。小米通过丰富的产品品类、更高的性价比成功打开C端消费者市场。2021年10月12日,小米集团举行首届企业服务峰会,正式公开B端业务战略,围绕住宅、酒店、养老、公寓、办公5大行业场景展开;(2)华为智能家居硬件选择与第三方品牌(欧普照明、西门子等)合作,打造真正互联互通的生态系统。除与传统家电厂商、渠道商合作外,在地产领域,华为已与中海、招商等地产商、家装公司达成合作,从后装扩展到前装交付,提供全屋智能解决方案。我们认为,未来华为有望进一步丰富智能家居产品品类,并凭借扎实的品牌形象、借助原有销售渠道加强C端市场推广。

风险提示

智能家居发展不及预期。根据Tableau, 2020年我国智能家居渗透率仅为8.8%,美日韩等发达国家智能家居渗透率分别达到55.2%、10.4%和24.3%,主要由于国民经济水平、消费观念不同等多方面影响。当前全球通胀压力高企,亦可能对智能家居的渗透速度产生影响。

全屋智能网络方案尚未标准化。目前智能家居网络连接方案较多,包括Wi-Fi、Zigbee在内的无线连接方式以及PLC-IoT、KNX在内的有线连接方式,业内暂未形成统一的标准。华为积极推进PLC-IoT作为全屋智能有线连接方案,但若产业生态尚未完全成熟,可能影响智能家居PLC芯片需求。