目前,輝瑞(PFE)的股價較其合理估值已折讓約10%。但也不可忽視:

·其護城河寬廣——擁有領先的技術、公司規模、知識產權、強大的流水線。

·它在基本層面上獲得了非常有競爭力的資本回報率(“ROCE”),利潤在不斷擴大,資金實力非常雄厚。根據杜邦框架,其盈利能力預計將進一步加快。

·此外,Comirnity和Paxlovid等與covid -19相關的銷售可以提供增長催化劑。

·根據輝瑞已經簽訂的合同,公司預計2022年Comirnaty的銷售額爲290億美元。11月初,該公司宣佈新冠肺炎藥物Paxlovid積極的試驗結果。據路透社(Reuters) 2022年3月援引菲律賓藥品監管機構的報道,Paxlovid被批準用於菲律賓的緊急用途。

盈利能力

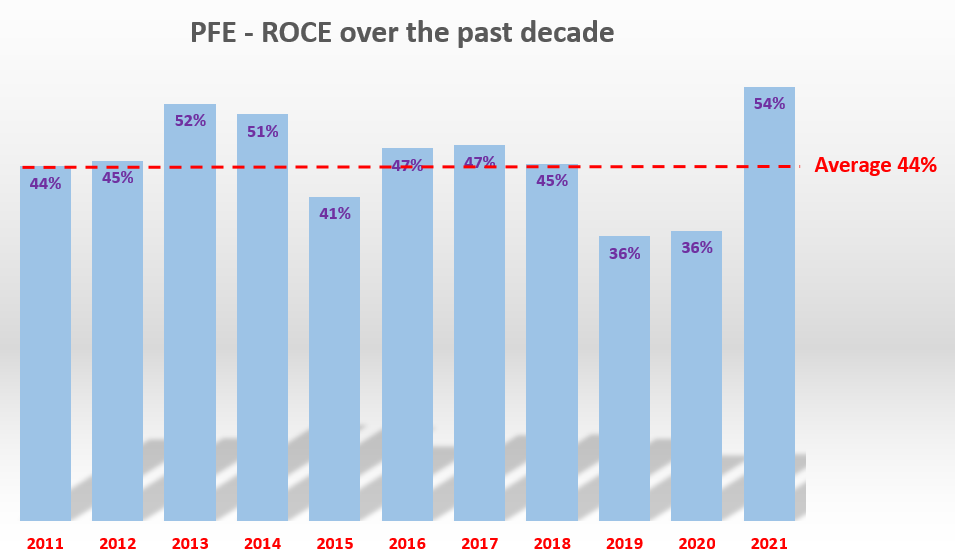

下一個圖表顯示的是PFE的盈利能力,其衡量標準是最基本的指標:已動用資本回報率(ROCE)。請注意,ROCE不同於股本回報率(ROCE更基本、更重要)。ROCE考慮的是實際使用資本的回報,它顯示了企業需要投入多少額外資本才能獲得給定的額外收入。因此,它更能爲企業增長提供洞見。

從PFE在過去十年的ROCE可以看到,PFE能夠在長期內保持一個非常高和穩定的ROCE:過去十年平均爲44%。從長遠來看,同樣可以計算出,表現優異的FAAMG(美股市值最高的五大科技型公司)的ROCE近年來約爲50%至60%。以谷歌(GOOG)和元平臺(FB)爲例。近年來,他們的ROCE平均在55%左右。

盈利的三大驅動因素

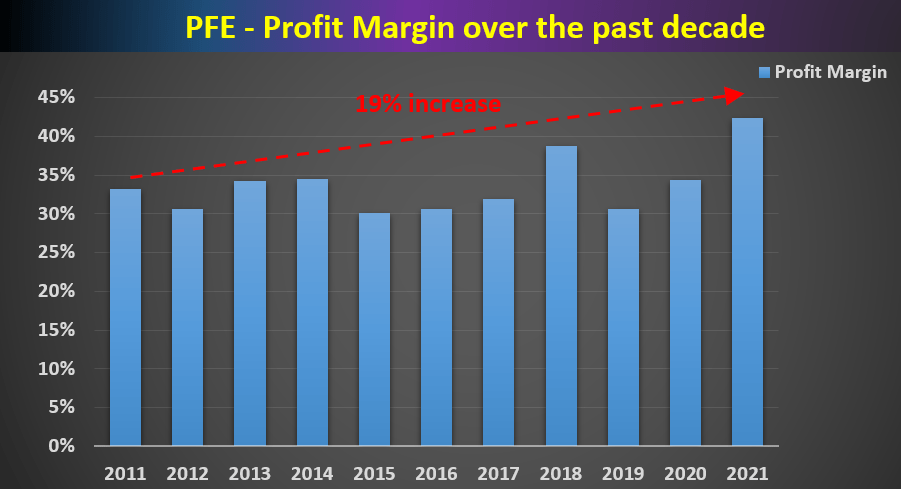

首先,在經營現金流方面,PFE近年來的利潤率一直在擴大。在本世紀初,這一比例大約在32%左右,現在已經擴大到40%以上。爲了更好地支撐討論,請考慮一下總體經濟的利潤率平均在8%左右波動,很少會超過10%。當然,這是所有商業領域的平均水平。儘管如此,根據經驗,10%是一個很客觀的利潤率,20%則是一個非常高的利潤率。因此,與整體經濟相比,PFE的近40%屬於高端水平。

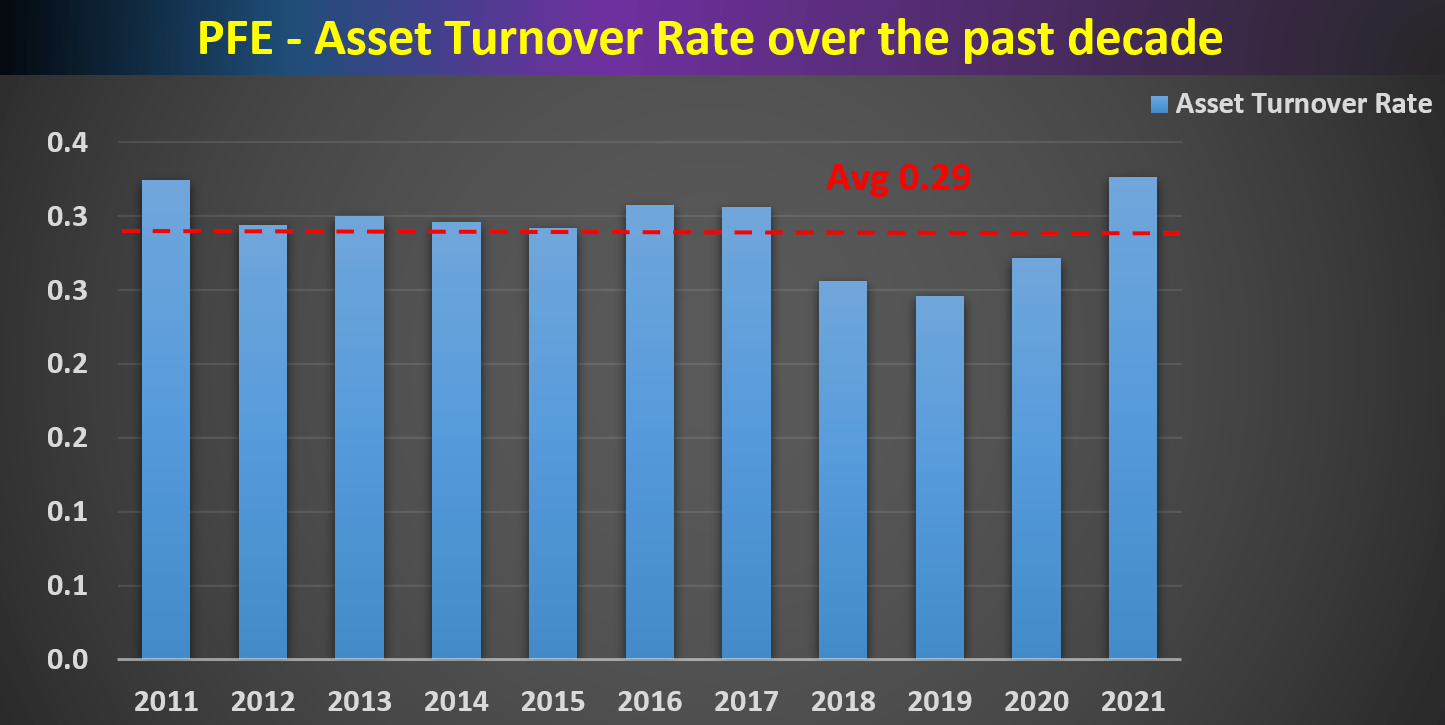

其次,是ATR這個因素。ATR衡量的是公司利用資產產生收入的效率。ATR越高,公司表現越好,因爲更高的比率意味着公司每一美元資產產生的收入越多。可以看到,PFE的ATR在平均0.29左右非常一致。其目前的ATR較歷史平均水平高很多,這表明管理層的執行效率很高。此外,ATR是一個旋鈕,管理層可以不斷調整以適應其操作。

最後,是有效的槓桿。可以看到,PFE的有效槓桿在過去十年中也相當穩定,平均在4.6左右。槓桿率大部分時間在4 - 6之間波動,顯示了其管理良好的資產負債表和雄厚的資金實力。

預期盈利能力和預期回報

基於上述的討論,可以比較樂觀地預測,它目前的高ROCE水平將持續保持下去,因爲它是通過打開好的旋鈕(擴大利潤率和穩定的波動幅度)而不是壞的旋鈕(槓桿)來實現的。而且實際上,它目前的槓桿率已經大大低於歷史平均水平。

考慮到強勁的ROCE,在未來3-5年裏,預計還會有個位數以上的年增長率(接近7.5%)。若ROCE爲44%,10%的適度投資率將能夠維持4.4%的有機增長率。另外,若考慮到PFE的長期定價能力,加上保守的3%的通脹自動扶梯,則將實現7.5%的增長率。未來3-5年的總回報率預計在21%(低端預測)至50%(高端預測)之間,轉化爲非常有吸引力的高達兩位數的年度總回報率。

在風險因素調整後,這樣的回報更有吸引力。該公司擁有超強的財務實力(a ++)和穩定的盈利一致性(“a”)。

風險

但投資PFE也有風險。

此外,當前的宏觀經濟和地緣政治不確定性可能會以不可預測的方式影響其運作。許多製藥公司(包括PFE)仍將向俄羅斯供應藥品,但也感受到了一些負面影響。例如,PFE首席執行官阿爾伯特·波拉(Albert Bourla)表示,該公司將停止在俄羅斯的進一步投資。

針對PFE的運營和藥物開發。特別是新冠肺炎藥物Paxlovid仍面臨一些不確定性和延遲。Paxlovid主要用於家庭使用。然而,由於監管和生產方面的問題,這種產品在一年內不太可能爲世界上許多人提供。

結語

PFE對於不同的投資者具有不同的吸引力吸引力,原因如下:

對於尋求當期收益的投資者,A++財務實力能實現的股息收入約爲3.2%。

對於尋求短期升值潛力的投資者,其股價受到幾個短期催化劑的支撐,特別是與covid -19相關的Comirnaty銷售和潛在的Paxlovid銷售。此外,與其歷史運營現金倍數相比,它被低估了約10%。

對於長期價值投資者來說,它在長期內獲得了非常有競爭力的資本回報率(ROCE),杜邦公司的基本分析顯示,它有進一步擴大ROCE的潛力。並可樂觀地認爲,它目前的高ROCE水平將持續保持下去,因爲它是通過打開好的旋鈕(擴大利潤率和穩定的波動幅度)而不是壞的旋鈕(槓桿)來實現的。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)