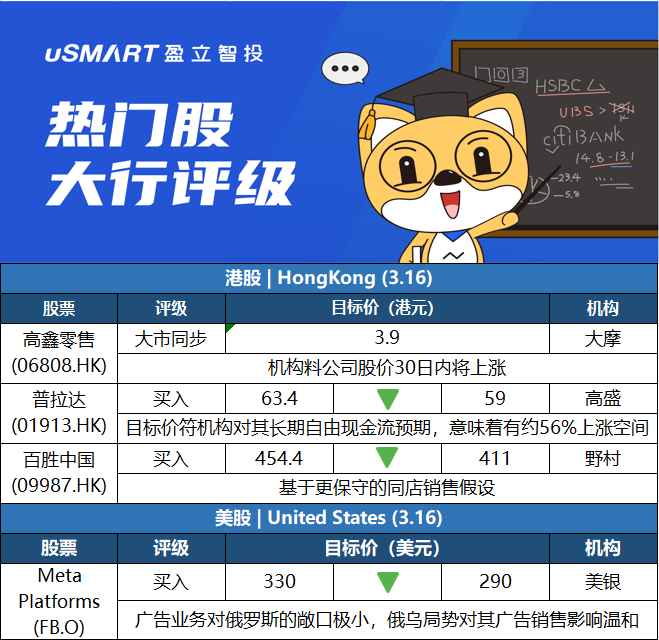

摩根士丹利:相信高鑫零售(06808.HK)股價30日內將升,評級與大市同步摩根士丹利發表研究報告,預期高鑫零售(06808.HK)的股價在未來30日內有70%至80%機率會上升,評級爲與大市同步。大摩指出,隨着多個城市宣佈不鼓勵市民外出,越來越多餐廳暫時停業,超市需求持續增加,雖高鑫暫時關閉10多家門店,約佔門店總數的2%,其線下客流量也可能受到疫情負面影響,但相信爲業務貢獻50%的華東地區門店需求仍然強勁。根據估算,高鑫現價水平爲2023年預測市盈率的約16倍,僅爲疫情前水平的55%,考慮到需求暫時改善認爲風險回報偏向上行,給予目標價3.9港元,低於其歷史平均水平,原因爲競爭加劇可能會令盈利能力受壓。

高盛:下調普拉達(01913.HK)目標價至59港元 評級買入高盛發研報指,將普拉達(01913.HK)目標價由63.4港元下調至59港元,降幅約7%,符合該行對其長期自由現金流預期,新目標價意味有約56%上漲空間,故維持評級爲買入。集團在2021財年息稅前利潤爲4.89億歐元,超出該行早前預測;即使近數星期部分市場如中國和俄羅斯出現波動,惟普拉達對2022年仍有信心,重申公司中長期目標爲45億歐元收入及約20%的息稅前利潤率。該行提高集團在2022財年息稅前利潤率預測,由16.2%上調至16.7%,以反映2021年基數更高,並對集團長期息稅前利潤率預測大致維持不變。

野村:下調百勝中國(09987.HK)目標價至411港元 評級買入野村稱,百勝在餐廳同行中擁有最高的外賣能力,2021財年肯德基及必勝客的場外銷售佔比約爲60%及43%,故相信即使收到防疫措施影響,仍能錄得銷售。至於遭美國列入預定摘牌名單,雖然投資者擔心百勝在美股及港股交易量有差異,然而,若百勝將其港股改爲第一上市,將有資格進行南向交易港股通,或會改善交易。百勝目標2022年淨增加1,000間至1,200間新店,料可部分抵銷同店銷售疲軟,尤其2022年下半年。野村基於更保守的同店銷售假設,將百勝2022年及2023年淨利潤降低5%至5.4%,將百勝目標價由454.5港元調低至411港元,重申評級買入。

美銀證券:將Meta Platforms(FB.O)目標價下調至290美元,重申買入評級美銀分析師Justin Post發表研報表示,由於Meta Platforms(FB.O)的廣告業務對俄羅斯廣告商的敞口僅爲1.5%,俄烏局勢將對Meta的廣告銷售產生“溫和影響”,因此將該股目標價由330美元下調至290美元,重申買入評級。Post表示,Meta還擁有多個利好因素,例如Instagram推出了新產品Reels,這可能增加用戶對Instagram和Facebook的使用量,並且,Meta目前已經克服了與蘋果廣告標識符(IDFA)相關的不利因素,影響可能會在秋季減弱。不過,Post表示,將Meta第一季度和全年的營收預期分別下調1.5%和3%,並警告稱,衝突的持續時間是一個因素,這對營收的影響是不穩定的。