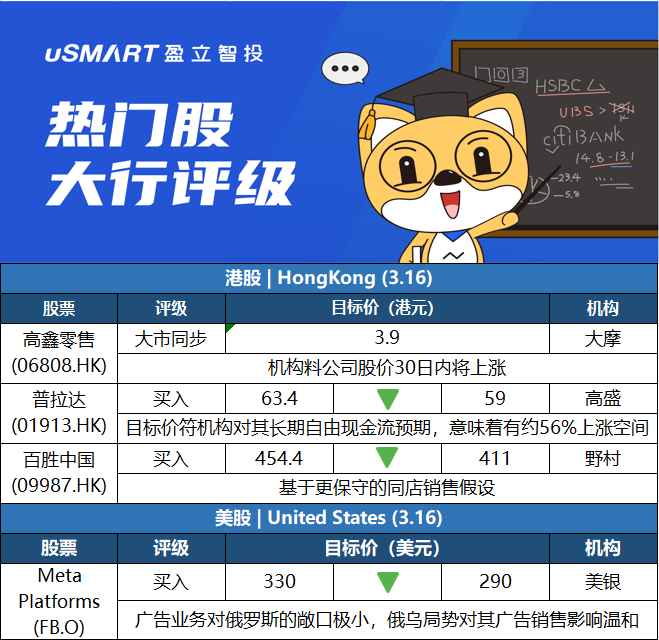

摩根士丹利:相信高鑫零售(06808.HK)股价30日内将升,评级与大市同步摩根士丹利发表研究报告,预期高鑫零售(06808.HK)的股价在未来30日内有70%至80%机率会上升,评级为与大市同步。大摩指出,随着多个城市宣布不鼓励市民外出,越来越多餐厅暂时停业,超市需求持续增加,虽高鑫暂时关闭10多家门店,约占门店总数的2%,其线下客流量也可能受到疫情负面影响,但相信为业务贡献50%的华东地区门店需求仍然强劲。根据估算,高鑫现价水平为2023年预测市盈率的约16倍,仅为疫情前水平的55%,考虑到需求暂时改善认为风险回报偏向上行,给予目标价3.9港元,低于其历史平均水平,原因为竞争加剧可能会令盈利能力受压。

高盛:下调普拉达(01913.HK)目标价至59港元 评级买入高盛发研报指,将普拉达(01913.HK)目标价由63.4港元下调至59港元,降幅约7%,符合该行对其长期自由现金流预期,新目标价意味有约56%上涨空间,故维持评级为买入。集团在2021财年息税前利润为4.89亿欧元,超出该行早前预测;即使近数星期部分市场如中国和俄罗斯出现波动,惟普拉达对2022年仍有信心,重申公司中长期目标为45亿欧元收入及约20%的息税前利润率。该行提高集团在2022财年息税前利润率预测,由16.2%上调至16.7%,以反映2021年基数更高,并对集团长期息税前利润率预测大致维持不变。

野村:下调百胜中国(09987.HK)目标价至411港元 评级买入野村称,百胜在餐厅同行中拥有最高的外卖能力,2021财年肯德基及必胜客的场外销售占比约为60%及43%,故相信即使收到防疫措施影响,仍能录得销售。至于遭美国列入预定摘牌名单,虽然投资者担心百胜在美股及港股交易量有差异,然而,若百胜将其港股改为第一上市,将有资格进行南向交易港股通,或会改善交易。百胜目标2022年净增加1,000间至1,200间新店,料可部分抵销同店销售疲软,尤其2022年下半年。野村基于更保守的同店销售假设,将百胜2022年及2023年净利润降低5%至5.4%,将百胜目标价由454.5港元调低至411港元,重申评级买入。

美银证券:将Meta Platforms(FB.O)目标价下调至290美元,重申买入评级美银分析师Justin Post发表研报表示,由于Meta Platforms(FB.O)的广告业务对俄罗斯广告商的敞口仅为1.5%,俄乌局势将对Meta的广告销售产生“温和影响”,因此将该股目标价由330美元下调至290美元,重申买入评级。Post表示,Meta还拥有多个利好因素,例如Instagram推出了新产品Reels,这可能增加用户对Instagram和Facebook的使用量,并且,Meta目前已经克服了与苹果广告标识符(IDFA)相关的不利因素,影响可能会在秋季减弱。不过,Post表示,将Meta第一季度和全年的营收预期分别下调1.5%和3%,并警告称,冲突的持续时间是一个因素,这对营收的影响是不稳定的。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm