iShares美國經紀交易商和證券交易所交易基金(IAI)由資本市場行業的大量股票組成。該基金追蹤“修正市值加權”道瓊斯美國精選投資服務指數(DJSINV)。在這篇文章中,將論證IAI正處於遭受嚴重的週期性衰退和長期表現不佳的高風險之中。

近期股價暴跌

在疫情期間,這些股票呈爆炸式上漲,表現遠遠超過標準普爾500指數(S&P 500)和金融板塊(XLF)。但是,自今年年初以來,特別是2月底以來,這些股票大幅下跌。高盛(Goldman Sachs)距離其52周低點僅咫尺之遙。

這種勢頭的突然惡化更可能是一種警告,而不是機會。爲理解其中原因,我們需從該行業的歷史背景入手,進行探討。

經紀股的歷史表現

下圖顯示了Fama-French交易指數(藍色)、S&P綜合指數(橙色)和商品價格指數(綠色)(由美聯儲的工業商品生產者價格指數(PPIIDC)與選定的世界銀行粉紅單商品價格平均值拼接而成)的7.5年變化。

需要注意的兩個關鍵點是:a)交易股票往往具有高貝塔係數;b)三個熊市(大蕭條,20世紀70年代和21世紀後期)都發生在極端的大宗商品通脹/通縮體制下。後兩者見證了極高的商品通脹,但對交易股票來說,最糟糕的熊市顯然是大蕭條時期的通貨緊縮。它們直到第二次世界大戰才真正復甦。

下圖用收益替換了標普綜合價格。只要收益增長快於商品通脹(也就是說,只要橙色線保持在綠線之上),股票交易就會趨於繁榮。(雖然很奇怪,但事實是,這是一個貫穿所有股票的相當一致的模式:從歷史上看,收益增長對大宗商品通脹的影響比收益增長本身更重要。)

在下圖中,我們可以看到大盤股和小盤股相對於標準普爾綜合指數的總回報率。

大蕭條時期的嚴重通貨緊縮對股票交易的損害是顯而易見的。該行業花了大約80年時間才重新恢復其地位,卻被2008年的大衰退(Great Recession)再次擊倒。交易股票在價格通脹暫時放緩時表現尤其出色,但在通貨緊縮時期則表現糟糕。

我們在股票交易和美國國債交易之間的關係中也看到了類似的情況。大蕭條對工業來說是一場災難。

經紀類股票是否被高估了?

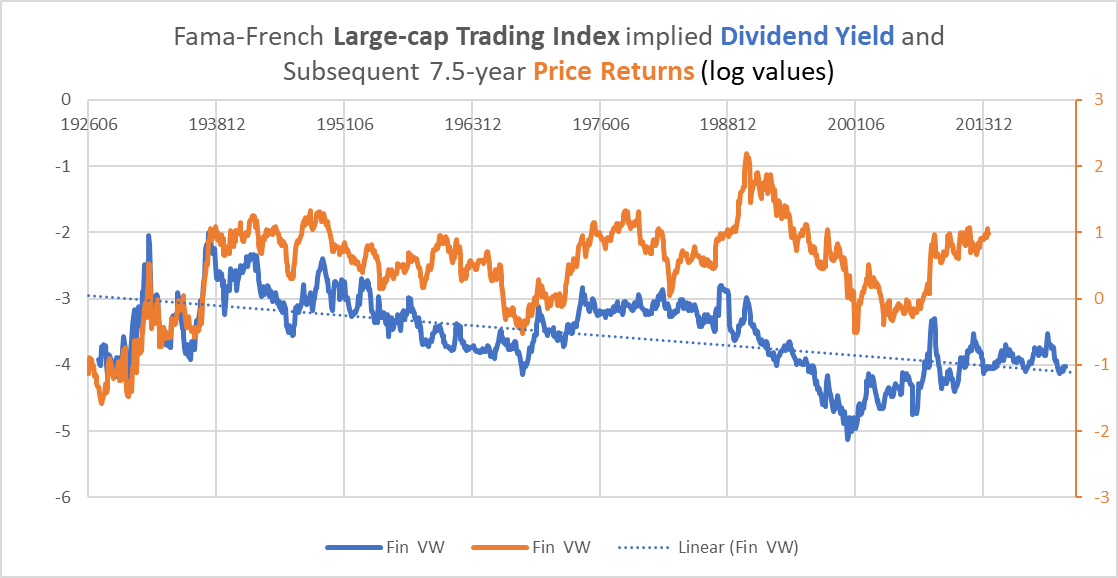

在交易行業中,預測長期收益的最佳指標是股息收益率。股息收益率一直是經紀回報的良好預測指標。

如果我們將收益率去趨勢化,去解釋過去半個世紀左右股票股息支付率的長期下降,可以發現回報率和股息收益率之間有更大的相關性。

這導致了一個小問題——股息收益率處於歷史低位。在上世紀90年代之前,收益率像去年這樣低是極其罕見的。但是,與上世紀90年代末以來的水平相比,這一比例相對較高。這樣的非趨勢收益率表明其估值合理。

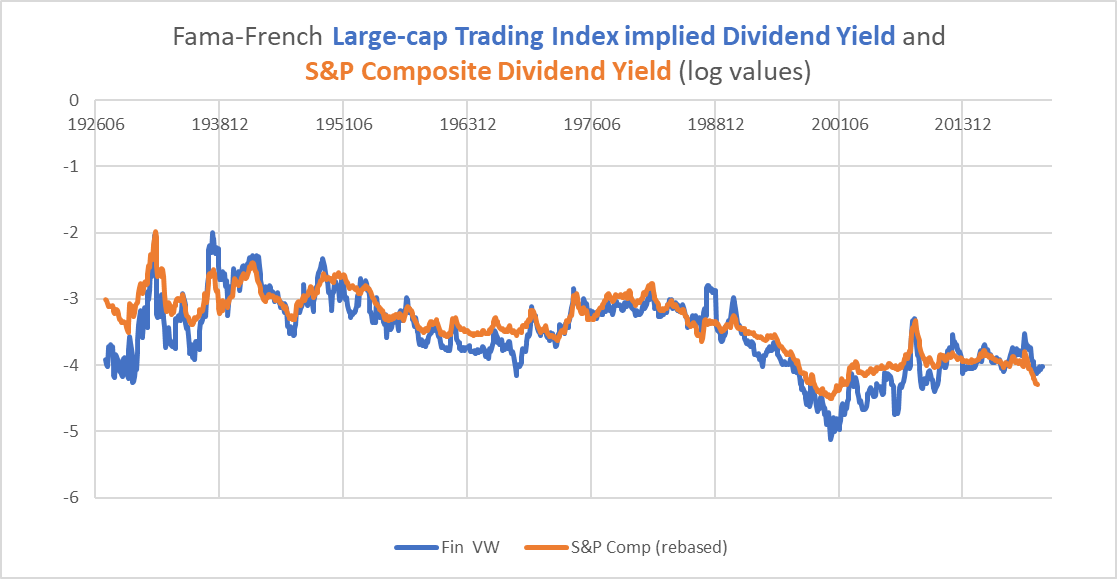

相對於標準普爾綜合指數,收益率是大致相同的。

然而,這並不特別令人放心。過去30年,標準普爾500指數(S&P 500)的市盈率一直維持在高得離譜的水平。

回顧標普市盈率和盈利增長150年的歷史。可知,在異常高水平的市盈率和高收益增長並存的時期之後,會有7-14年的回報率持平或爲負。另外還發現,在高科技行業表現非常好以及能源行業表現非常差的時期之後,市場整體回報通常會在7年或更長時間內持平或爲負。

因此,股息收益率的絕對水平比去趨勢收益率更有可能預測後續交易行業的回報。

而這樣的熊市更有可能走向通脹(如20世紀70年代和21世紀初)還是通縮(如20世紀30年代)的呢?我的分析基於大宗商品和股票市場的歷史模式(前一段的第一個環節),結論是更有可能走向通縮。

繞過通脹/通縮難題

對於這些資本市場行業股票來說,通縮甚至價格通脹暫時放緩時的熊市可能是災難性的。但是,在上個世紀,我們只經歷過一次持續的反通脹熊市,所以很難確定。

爲了防止這種錯誤,我認爲,因爲“長期”熊市也是高度週期性的——無論是通貨膨脹還是通貨緊縮——在週期中交易可能有助於避免損失。

從歷史上看,交易行業股票並沒有特別的週期性。

下圖顯示了交易指數和S&P綜合收益總回報的週期性變化。

只有兩個時期的股票交易嚴格跟蹤收益週期:20世紀30年代和90年代至今,它們唯一的共同點是,這兩個時期的收益週期往往是波動的,伴隨着急劇的通縮爆發。上世紀70年代的“長期”熊市與盈利週期並無太大關係,但股票交易仍然表現出高度的週期性行爲。

因此,在預測“長期”熊市時,要注意市場週期。在這種情況下,勢頭下降是有助於避免嚴重虧損的一個關鍵指標。

週期性和大宗商品衝擊

交易類股週期性下滑的另一個指標是能源和化肥市場的衝擊。從週期性來看,股票與化肥價格的相關性爲-0.4。唯一兩次比目前情況更糟的化肥危機,都是在收益增長和股價暴跌之後發生的(1973年和2008年)。

自上世紀70年代油價脫離金本位制以來,大盤股交易指數出現了9次週期性的負面表現,有七次是原油價格飆升。只有2016年和2020年的前兩個負循環沒有出現石油衝擊。

結論

因此,隨着這些股票的增長勢頭放緩,大宗商品通脹上升,以及長期熊市很可能即將到來,資本貨物股票很可能在十年的剩時間內嚴重跑輸大盤,並且在週期性持續時間內容易受到極端負面結果的影響。

隨着彈性股票的範圍幾乎每天都在萎縮,持有看漲頭寸的地方越來越少。在我看來,在美國國債、黃金和公用事業領域,更多的防禦性頭寸可能會帶來更高的回報。然而,未來幾個月,黃金和公用事業可能也不會表現出那麼大的彈性。

在整個週期內進行交易的另一種選擇是,將投資組合平均劃分爲週期性股票、黃金(GLD)和國債(TLT),或者將這種均衡的投資組合與週期性策略以及做空科技股(PSQ)相結合。這其實是取決於投資者在多大程度上衡量這些結果的可能性以及風險。但是,撇開這些策略不談,在科技行業和交易行業的多頭etf,如IAI,可能會在未來幾個月和幾年嚴重受挫。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)