本文来自格隆汇专栏:天风宏观宋雪涛

价值中的有色金属、煤炭、钢铁、消费者服务、石油石化的拥挤度上升较多。成长中的化工、军工的情绪开始改善;医药、电子、电新的情绪逐渐企稳。真正的情绪企稳需要看到经济预期的改善,风格切换不仅看市场情绪,还要看内外流动性环境变化,需要跟踪宏观层面各个制约因素的边际变化。

2月13日与20日,我们发布了《情绪的钟摆》系列报吿,指出:市场的核心矛盾是情绪(士气),并通过技术指标和历史经验来判断市场情绪的状态。结论是:A股交易拥挤度整体进入历史较低区间;成长和消费等前期高拥挤度板块已经达到超卖企稳的阈值;一级行业中,医药、电子、基础化工、电新和军工等行业交易拥挤度在15%分位以下,短期企稳回升概率较高。

宏观层面,前期制约市场情绪的因素正在出现一些边际变化:第一,市场对全国两会后各地稳增长政策有望开始兑现的预期正在上升;第二,地产政策正在从边缘市场开始自下而上的逐级放松;第三,俄乌冲突以来,市场对美联储3月加息幅度和今年加息次数的预期出现回调。

这些边际变化对于修复市场悲观情绪起到了有限但积极的作用。而在行业层面,前期交易拥挤度较低的指数、板块和行业多数已企稳,部分已经开始反弹。因此,在当前部分板块和行业的情绪逐渐见底之际,我们继续通过交易拥挤度来观测各个版块和行业的情绪状态,来刻画情绪钟摆的位置和回摆的幅度。

宽基指数方面,目前宽基指数的交易拥挤度回升并不明显,情绪改善较慢。Wind全A与中证500交易拥挤度仍低于15%分位,沪深300和上证50拥挤度相对略高但也在低位。回顾过去两周的指数表现,拥挤度最低的Wind全A上涨1.56%(2月14日-28日,中证500上涨1.61%,上证50和沪深300也没有继续大幅下跌。

图1:宽基指数的交易拥挤度回升并不明显,情绪改善较慢

资料来源:Wind,天风证券研究所

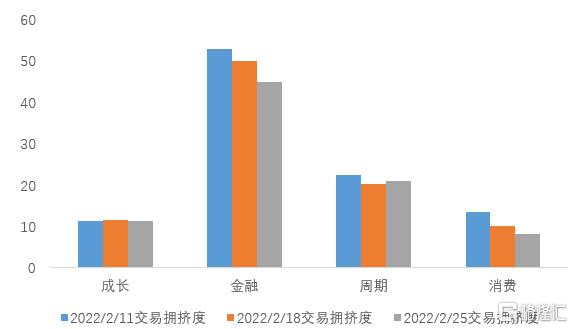

板块方面,过去两周(2月14日-28日)交易拥挤度最低的成长和消费(11%和13%分位)上涨了5.23%和0.15%,周期(拥挤度22%分位)上涨了2.40%,金融(拥挤度53%分位)下跌了5.63%。目前成长和消费仍处在严重超卖的区间内,后续情绪改善的空间较大。

图2:成长和消费仍处在严重超卖的区间内,后续情绪改善的空间较大

资料来源:Wind,天风证券研究所

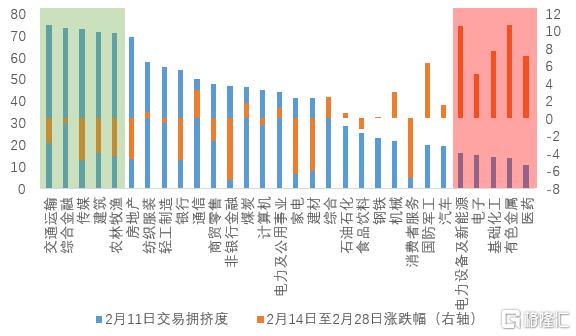

一级行业层面,2月中旬拥挤度最高的交通运输(75%分位)、综合金融(74%分位)、传媒(73%分位)、建筑(72%分位)、农林牧渔(71%分位)等都出现了一定幅度的调整,拥挤度最低的医药(10%分位)、有色金属(14%分位)、基础化工(14%分位)、电子(15%分位)、电新(16%分位)都有显著反弹。其余行业涨跌互现,规律并不明显,也说明了市场整体情绪逐渐企稳,但是缺乏长期主线,还没有形成持续的风险偏好改善。

图3:市场整体情绪逐渐企稳,但是缺乏长期主线,还没有形成持续的风险偏好改善

资料来源:Wind,天风证券研究所

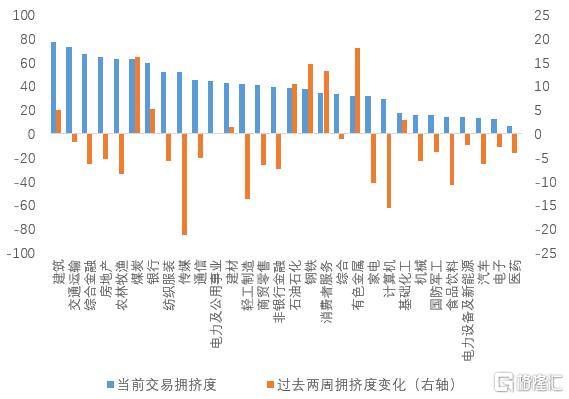

2月11日-28日,多数行业交易拥挤度变化不大,30个一级行业中有10个行业拥挤度上升,20个行业拥挤度下降。

拥挤度上升较快的行业:有色金属(上升18%)、煤炭(上升16%)、钢铁(上升15%)、消费者服务(上升13%)、石油石化(上升10%)。

拥挤度下降较快的行业:家电(下降10%)、食品饮料(下降11%)、轻工制造(下降14%)、计算机(下降16%)、传媒(下降21%)。

拥挤度排名前五的行业是:建筑(77%分位)、交通运输(73%分位)、综合金融(67%分位)、房地产(64%分位)和农林牧渔(63%分位)。

拥挤度排名靠后的五个行业是:医药(7%分位)、电子(13%分位)、汽车(13%分位)、电新(14%分位)和食品饮料(14%分位)。

拥挤度排名靠后的五个行业是:医药(7%分位)、电子(13%分位)、汽车(13%分位)、电新(14%分位)和食品饮料(14%分位)。

图4:当前的交易拥挤度和近两周的交易拥挤度变化(百分位)

资料来源:Wind,天风证券研究所

从当前的交易拥挤度和近两周的交易拥挤度变化来看:

(1)受国内政策和俄乌冲突升级的影响,价值板块中的有色金属、煤炭、钢铁、消费者服务、石油石化等行业的拥挤度上升较多。

(2)成长板块中,化工、军工交易拥挤度低位回升,情绪开始改善;医药、电子、电新拥挤度低位震荡,情绪逐渐企稳。

最后我们还是要强调:技术指标只代表市场情绪的状态,是结果而不是原因。真正的情绪企稳需要看到经济预期的改善,核心矛盾还是房地产企稳、稳增长政策兑现、防疫动态调整等。

市场风格切换不仅要看市场情绪状态,还要看内外流动性环境的变化,这些需要跟踪宏观层面的各个制约因素的边际变化。

风险提示

风险提示:Omicron致死率超预期;经济增速回落超预期;货币政策超预期收紧

报吿来源:天风证券股份有限公司

报吿发布时间:2022年3月2日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。