港股點評

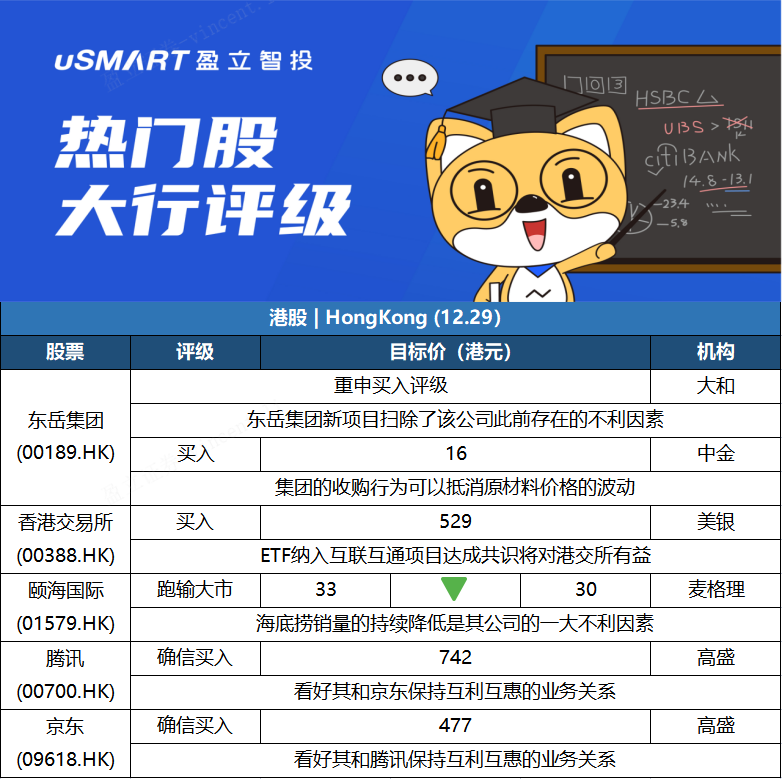

大和:東嶽集團(00189.HK)新建PVDF項目獲批可消除不明朗 重申買入評級就東嶽集團(0189.HK)新建1萬噸╱年PVDF項目獲批。大和發表報告表示,由於東嶽的PVDF項目最終獲得批準,該行認爲該公告是消除了東嶽一個重大的不明朗因素。該行認爲,潛在的PVDF替代品,即浙江研一的“Z-ONE”還需要一段時間才能通過與下遊客戶的長時間測試來證明其性能。該行維持對東嶽“買入”評級。

中金:首予東嶽集團(00189.HK)跑贏行業評級 目標價16港元中金髮表研究報告指,東嶽集團(00189.HK)瞄準高端氟硅業務發展,預期新業務將釋放增長潛力,首次給予跑贏行業評級,目標價16港元,爲2022年預測市盈率的7.7及2023年的6倍。該行認爲,東嶽集團是從基礎化工到成功升級至高端材料市場的一個例子,預計短期內鋰電池用PVDF行業將持續蓬勃發展,集團收購工業硅資產,將可抵銷原材料供應波動。中金預計,2021至2023年每股盈利預測分別可達1.22、1.7及2.19元人民幣,複合年增長率達34%。

美銀證券:重申香港交易所(00388.HK)買入評級 目標價529港元美港電訊APP 12月29日訊,近日滬深港交易所及中國結算就ETF納入互聯互通標的整體方案達成共識,美銀證券發表研究報告指,料ETF納入互聯互通標的將在7月初推出,相信將成北向及南向成交額的新動力,亦有助香港的整體成交額,從長遠來看,這也是國內資金流向香港支持市場流動性的關鍵一步,港交所是香港證券及衍生品市場的主要營運者及監管者,重申買入評級,目標價529港元。

麥格理:重申頤海國際(01579.HK)跑輸大市評級 降目標價至30港元麥格理髮表報告,認爲消費需求將低於預期,影響頤海國際(01579.HK)的關聯交易和第三方業務運營。該行將頤海國際目標價由33港元下調至30港元,重申“跑輸大市”評級。麥格理指,頤海國際關聯交易的最大不利因素是將是海底撈(06862.HK)銷售持續低迷,和火鍋湯底新配方導致的價格下行趨勢,該行將頤海國際關聯交易收入增長從之前的25%下調至2021年下半年的2%,2021年至2023年盈利預測分別下調3.1%、8.9%及11.4%。

高盛:騰訊京東繼續互惠互利關係,兩股均列入確信買入名單高盛發表研究報告指,騰訊(00700.HK)透過向股東實物分派減持京東(09618.HK)股份,並繼續保持互惠互利的業務關係。該行認爲,京東集團在其領先的零售規模下,具有獨特的第一方線上直銷+市場模式,並輔以其行業領先的內部倉儲和供應鏈能力。該行維持京東買入評級,並列入確信買入名單,目標價477港元。該行指,基於騰訊穩健的業務基礎,包括擴大騰訊遊戲在中國和全球的影響力、加速遊戲投資,強大的變現潛力加速,維持騰訊買入評級,並列入確信買入名單,目標價742港元。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm