港股点评

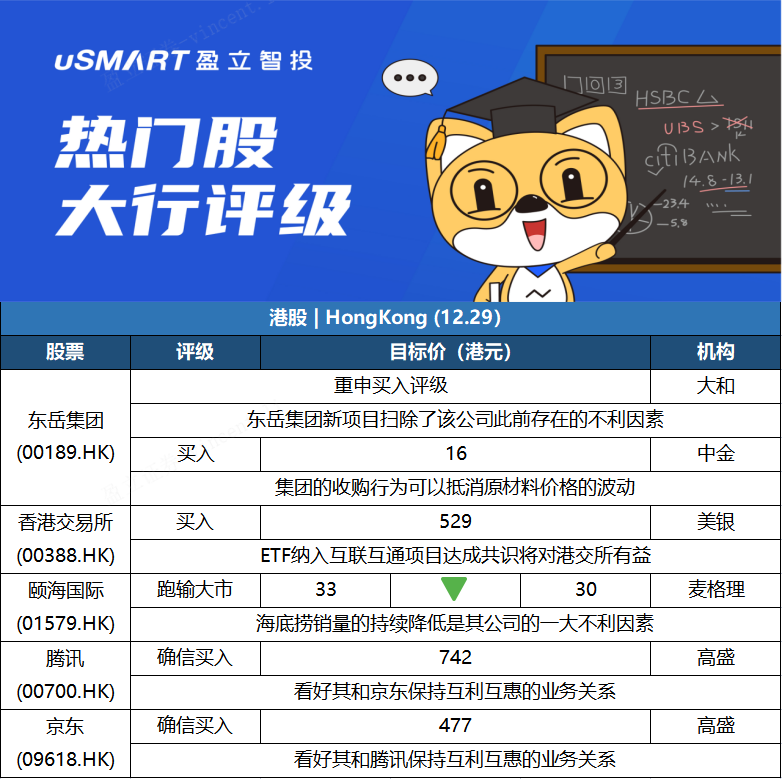

大和:东岳集团(00189.HK)新建PVDF项目获批可消除不明朗 重申买入评级就东岳集团(0189.HK)新建1万吨╱年PVDF项目获批。大和发表报告表示,由于东岳的PVDF项目最终获得批准,该行认为该公告是消除了东岳一个重大的不明朗因素。该行认为,潜在的PVDF替代品,即浙江研一的“Z-ONE”还需要一段时间才能通过与下游客户的长时间测试来证明其性能。该行维持对东岳“买入”评级。

中金:首予东岳集团(00189.HK)跑赢行业评级 目标价16港元中金发表研究报告指,东岳集团(00189.HK)瞄准高端氟硅业务发展,预期新业务将释放增长潜力,首次给予跑赢行业评级,目标价16港元,为2022年预测市盈率的7.7及2023年的6倍。该行认为,东岳集团是从基础化工到成功升级至高端材料市场的一个例子,预计短期内锂电池用PVDF行业将持续蓬勃发展,集团收购工业硅资产,将可抵销原材料供应波动。中金预计,2021至2023年每股盈利预测分别可达1.22、1.7及2.19元人民币,复合年增长率达34%。

美银证券:重申香港交易所(00388.HK)买入评级 目标价529港元美港电讯APP 12月29日讯,近日沪深港交易所及中国结算就ETF纳入互联互通标的整体方案达成共识,美银证券发表研究报告指,料ETF纳入互联互通标的将在7月初推出,相信将成北向及南向成交额的新动力,亦有助香港的整体成交额,从长远来看,这也是国内资金流向香港支持市场流动性的关键一步,港交所是香港证券及衍生品市场的主要营运者及监管者,重申买入评级,目标价529港元。

麦格理:重申颐海国际(01579.HK)跑输大市评级 降目标价至30港元麦格理发表报告,认为消费需求将低于预期,影响颐海国际(01579.HK)的关联交易和第三方业务运营。该行将颐海国际目标价由33港元下调至30港元,重申“跑输大市”评级。麦格理指,颐海国际关联交易的最大不利因素是将是海底捞(06862.HK)销售持续低迷,和火锅汤底新配方导致的价格下行趋势,该行将颐海国际关联交易收入增长从之前的25%下调至2021年下半年的2%,2021年至2023年盈利预测分别下调3.1%、8.9%及11.4%。

高盛:腾讯京东继续互惠互利关系,两股均列入确信买入名单高盛发表研究报告指,腾讯(00700.HK)透过向股东实物分派减持京东(09618.HK)股份,并继续保持互惠互利的业务关系。该行认为,京东集团在其领先的零售规模下,具有独特的第一方线上直销+市场模式,并辅以其行业领先的内部仓储和供应链能力。该行维持京东买入评级,并列入确信买入名单,目标价477港元。该行指,基于腾讯稳健的业务基础,包括扩大腾讯游戏在中国和全球的影响力、加速游戏投资,强大的变现潜力加速,维持腾讯买入评级,并列入确信买入名单,目标价742港元。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)